Thẩm định dự án dầu tư trong quyết định cho vay dài hạn

Trang 1

Tiểu luận

Các giải pháp hoàn thiện công tác thẩm định dự án đầu tư trong quyết dịnh

cho vay dài hạn của Ngân hàng Nông nghiệp và Phát triển nông thôn chi

nhánh Quận

Thẩm định dự án dầu tư trong quyết định cho vay dài hạn

Trang 2

LỜI NÓI ĐẦU

Cùng với sự phát triển của nền kinh tế, theo xu hướng hội nhập quốc tế,

hoạt động kinh doanh đầu tư ngày càng đóng một vai trò cực kì quan trọng.

Trong đó dự án đầu tư là tiền đề, còn thẩm định dự án đầu tư chính là chìa

khóa của sự phát triển

Hoạt động của hệ thống Ngân hàng nói chung và hoạt động của Ngân

hàng Nông nghiệp và Phát triển Nông thôn nói riêng là rất cần thiết và quan

trọng đối với nền kinh tế của nước ta. Với vai trò trung gian đi vay và cho vay

lại, các ngân hàng giúp cho quá trình chu chuyển các dòng tiền trong lưu

thông được thuận lợi và nhanh chóng …

Tuy nhiên, bên cạnh những yếu tố tích cực mà hoạt động ngân hàng

mang lại, vẫn còn tồn tại nhiều rủi ro tiềm ẩn cần có những biện pháp tốt hơn

để khắc phục, giải quyết . Một trong các biện pháp đó chính là nâng cao chất

lượng công tác thẩm định dự án đầu tư

Trong khuôn khổ những hiểu biết và suy nghĩ của bản thân, em xin trình

bày đề tài : "Các giải pháp hoàn thiện công tác thẩm định dự án đầu tư

trong quyết dịnh cho vay dài hạn của Ngân hàng Nông nghiệp và Phát triển

nông thôn chi nhánh Quận 5"

Trong quá trình thực hiện, chắc chắn không tránh khỏi những thiếu sót,

em mong thầy hướng dẫn và chỉ bảo để đề tài được hoàn thiện hơn

Em xin chân thành cảm ơn sự giúp đỡ của TS Lại Tiến Dĩnh – Người

thầy đã tận tình giảng dạy lớp ngân hàng 4 ngày 1 chúng em trong suốt thời

gian qua

Tp.HCM tháng 2/2009

Niên khóa 2007-2010

Vũ Thanh Tùng

Thẩm định dự án dầu tư trong quyết định cho vay dài hạn

Trang 3

CHƯƠNG I:

CƠ SỞ LÝ LUẬN

1. THẨM ĐỊNH DỰ ÁN ĐẦU TƯ :

1.1 Khái niệm :

Khi có nhu cầu vay vốn, khách hàng sẽ liên hệ và lập hồ sơ vay vốn gửi

ngân hàng. Các cán bộ tín dụng sẽ kiểm tra, đánh giá tính khả thi của dự án

đầu tư cũng như sự an toàn của đồng vốn cho vay. Trên cơ sở đó, họ sẽ trình

cho lãnh đạo xem xét, kí duyệt. Quá trình này được gọi là thẩm định dự án

đầu tư.

Thẩm định dự án đầu tư là việc tổ chức thu thập và xử lý thông tin một

cách khách quan, toàn diện các nội dung cơ bản ảnh hưởng trực tiếp đến tính

khả thi của dự án làm căn cứ để quyết định cho vay

1.2 Mục tiêu, đối tượng của thẩm định dự án đầu tư :

- Đối tượng của thẩm định dự án đầu tư chính là tính khả thi của dự án

về mặt tài chính.

- Mục tiêu thẩm định là rút ra các kết luận chính xác về tính khả thi,

hiệu quả kinh tế xã hội của dự án đầu tư, đánh giá một cách chính xác và trung

thực khả năng sinh lợi của 1 dự án, xác định khả năng thu hồi nợ khi ngân

hàng cho vay để đầu tư vào dự án đó.

1.3 Vai trò của thẩm định dự án đầu tư :

- Thẩm định dự án đầu tư có ý nghĩa quan trọng vì nó được coi là giai

đoạn khởi đầu quan trọng nhất cho quá trình đầu tư tín dụng

- Qua thẩm định, cán bộ tín dụng có thể đánh giá chính xác về sự cần

thiết , tính khả thi và hiệu quả của dự án, từ đó sẽ có biện pháp để quản lý tốt

quá trình cho vay, thu nợ nhằm hạn chế các rủi ro, nâng cao hiệu quả đầu tư

tín dụng

- Thông qua thẩm định, ngân hàng có thể giúp đỡ các đơn vị vay vốn

có phương hướng và biện pháp xử lý các vấn đề liên quan đến dự án một cách

tốt nhất

Thẩm định dự án dầu tư trong quyết định cho vay dài hạn

Trang 4

- Đồng thời, việc thẩm định dự án cũng góp phần giúp các cơ quan

quản lý của nhà nước đánh giá được sự cần thiết và tính phù hợp của dự án

đối với qui hoạch phát triển chung của ngành, xác định được lợi ích và thiệt

hại mà dự án mang lại khi đi vào hoạt động trên các yếu tố công nghệ, vốn, ô

nhiễm môi trường và các lợi ích xã hội khác

1.4 Nội dung của thẩm định dự án đầu tư :

Thẩm định dự án đầu tư thực chất là thẩm dịnh dự án do khách hàng lập

và nộp cho ngân hàng khi làm thủ tục vay vốn. Nhiệm vụ của nhân viên tín

dụng khi thẩm định là phát hiện những điểm sai sót, đáng nghi ngờ hay những

điểm chưa rõ ràng của dự án. Sau đó họ sẽ thảo luận cùng khách hàng để làm

sáng tỏ thêm nhằm đánh giá được tính chính xác và trung thực của dự án xin

vay vốn

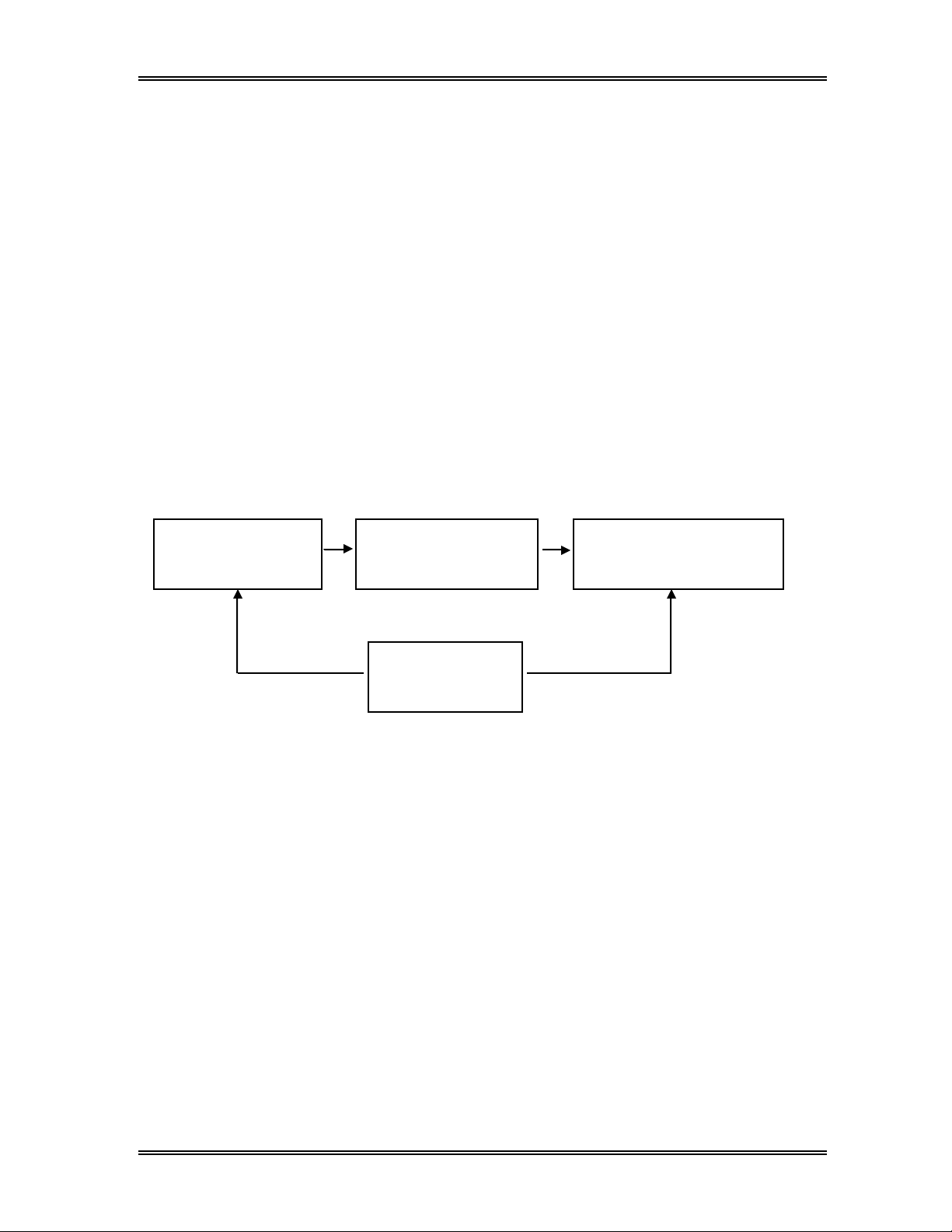

Quy trình thẩm định dự án đầu tư nhìn chung gồm những bước sau :

Công tác thẩm định dự án đầu tư thường cần tập trung vào những nội

dung sau :

Thẩm định các thông số dự báo thị trường và doanh thu : dự báo tăng

trưởng kinh tế, dự báo tỷ lệ lạm phát, tỷ giá hối đoái, dự báo kim ngạch xuất

khẩu, dự báo tốc độ tăng giá, ước lượng thị phần của doanh nghiệp …

Thẩm định các thông số xác định chi phí : công suất máy móc thiết bị,

đơn giá nhân công, nguyên vật liệu, định mức tiêu hao, mức khấu hao …

Thẩm định dòng tiền (ngân lưu) của dự án : thu thập thông tin, đánh giá

thu nhập, chi phí hàng năm, từ đó xây dựng dòng tiền và xem xét tính hiệu

quả của nó

Xác đ

ịnh dự án

: tìm c

ơ

hội và đưa ra đề nghị

đầu tư vào dự án

Đánh giá d

ự án:

ư

ớc

lượng ngân lưu liên quan

và suất chiết khấu hợp lý

L

ựa chọn ti

êu chu

ẩn quyết

định: lựa chọn tiêu chí quyết

định (NPV, IRR, PP..)

Ra quy

ết định: chấp

nhận hay từ chối dự

án

Thẩm định dự án dầu tư trong quyết định cho vay dài hạn

Trang 5

Thẩm định chi phí sử dụng vốn : xác định, đánh giá suất sinh lời yêu

cầu tối thiểu của dự án cũng chính là chi phí sử dụng vốn của dự án.

Thẩm định các chỉ tiêu đánh giá dự án và quyết định đầu tư : nhân viên

tín dụng căn cứ vào các chỉ tiêu thường sử dụng như NPV, IRR, PP, PI … để

thẩm định và đánh giá có nên cho vay vốn hay không

Phân tích và kiểm soát rủi ro dự án : thẩm định và phân tích kĩ lưỡng để

nhìn nhận được rủi ro, xác định có kiểm soát được rủi ro hay không, kiểm soát

thế nào, đến mức độ nào

2. CHO VAY DÀI HẠN :

2.1 Khái niệm :

Cho vay dài hạn là loại hình cho vay áp dụng cho các đối tượng Nhà

nước, các doanh nghiệp có nhu cầu về vốn để phát triển sản xuất, kinh doanh

cơ sở hạ tầng, dịch vụ, đời sống …mà nếu tính toán được hiệu quả kinh tế thì

ngân hàng sẽ thực hiện cấp tín dụng cho đối tượng có nhu cầu vay. Thời hạn

cho vay dài hạn theo qui định hiện nay của Việt Nam là từ 5 năm trở lên

2.2 Các hình thức cho vay dài hạn :

Thông thường thì cho vay dài hạn bao gồm những hình thức sau :

+ Cho vay theo dự án đầu tư

+ Cho vay từng lần

+ Cho vay theo hạn mức tín dụng dự phòng : để đề phòng trường hợp chủ đầu

tư sử dụng hết hn mức tín dụng mà công trình đầu tư chưa hoàn thành do phát

sinh chi phí vượt dự toán, ngân hàng và chủ đầu tư xác định trước một hạn

mức tín dụng dự phòng

+ Cho vay hợp vốn (đồng tài trợ) : Nếu 1 dự án có tổng dự toán quá lớn, vượt

cả giới hạn cho vay thì ngân hàng tiếp nhận hồ sơ xin vay vốn của khách hàng

có thể đóng vai trò là ngân hàng đầu mối đứng ra kêu gọi các ngân hàng khác

cùng tham gia cho vay, và phân bổ hạn mức cho từng ngân hàng thành viên.

Ngân hàng đầu mối sẽ trực tiếp giải ngân, lập phương án thu nợ, thu lãi, đồng

thời phân bổ mức thu nợ gốc, lãi cho các ngân hàng thành viên theo tỷ lệ vốn

tham gia

+ Các hình thức cho vay khác

2.3 Ý nghĩa của cho vay dài hạn :

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)