Phương thức các doanh nghiệp p hát hành chứng khoá n

Nhóm 8- Ngân hàng đêm 5 Trang 1

Tiểu luận

Phương thức các doanh nghiệp

phát hành chứng khoán

Phương thức các doanh nghiệp p hát hành chứng khoá n

Nhóm 8- Ngân hàng đêm 5 Trang 2

LỜI MỞ ĐẦU

Với mục tiêu phát triển kinh tế cùng sự nghiệp công nghiệp hóa, hiện đại

hóa đất nước, xã hội sẽ cần nhiều hơn về vốn, đặc biệt là những doanh nhân

trẻ và doanh nhân mới khởi sự.

Thành phần Kinh tế tư nhân đã được Nhà nước ta khẳng định vị trí, vai trò

quan trọng trong nền kinh tế. Để lấp đầy những “lỗ hổng” về kênh dẫn vốn-

như đã phân tích ở trên, vốn mạo hiểm là một giải pháp. Với cơ chế của một

quỹ đầu tư, quỹ đầu tư mạo hiểm là một kênh dẫn vốn đặc biệt cho nền kinh

tế. Ở các nước phát triển và những nền kinh tế năng động, vốn mạo hiểm

đóng vai trò quan trọng cho mục tiêu tăng trưởng. Vốn mạo hiểm có thể

được cung cấp bởi các định chế đầu tư hay các cá nhân giàu có sẳn lòng hỗ

trợ một công ty chưa được th ử nghiệm để đổi lấy một phần lợi tức. Trong

quá trình hoạt động của công ty, để thu hút thêm vốn đầu tư, công ty bắt đầu

phát hành chứng khoán ra công chúng. Việc chào bán lần đầu tiên chứng

khoán mới gọi là phát hành chứng khoán.

Nhóm 8 chúng em đã nghiên cứu tiểu luận “Phương thức các do anh nghiệp

phát hành chứng khoán”. Trong tiểu luận này, chúng em đi sâu hơn về

nguồn vốn mạo hiểm và các phương thức để phát hành chứng khoán ra công

chúng lần đầu. Sau đó, chúng em đề cập đến cách các công ty có thể phát

hành thêm cổ phần ra công chúng bằng một tổng cung ứng tiền mặt. Cuối

cùng, xem xét các thủ tục cho một đặt bán riêng.

Chân thành cảm ơn cô và các bạn đã tham khảo và góp ý cho tiểu luận.

Phương thức các doanh nghiệp p hát hành chứng khoá n

Nhóm 8- Ngân hàng đêm 5 Trang 3

I- TỔNG QUAN VỀ PHÁT HÀNH CHỨNG KHOÁN

1. Khái niệm về phát hành chứng khoán:

Chứng khoán là chứng chỉ hoặc bút toán ghi sổ, xác nhận các quyền

và lợi ích hợp ph áp của người sở hữu chứng khoán đối với tài sản hoặc vốn

của tổ chức phát hành.

Việc chào bán lần đầu tiên CK mới gọi là phát hành CK

Nếu đợt phát hành dẫn đến việc đưa một loại CK của một tổ chức lần

đầu tiên ra công chúng thì được gọi là phát hành lần đầu ra công chúng

Nếu việc phát hành đó là việc phát hành bổ sung bởi tổ chức đã có CK

cùng loại lưu thông trên th ị trường gọi là đợt phát hành CK bổ sung

* Không phải mọi đối tượng đều được phát hành CK mà chỉ những

chủ thể phát hành mới có được quyền này

2. Phương thức phát hành CK:

Có 2 ph ương thức:

+ Phát hành riêng lẻ (private placement ): công ty bảo hiểm, quỹ đầu tư, quỹ

hưu bỗng…

+ Phát hành CK ra công chúng:

Chào bán trực tiếp ra công chúng theo giá quy đ ịnh : công ty nhờ đến

các nhà phát hành làm cố vấn cho các công ty muốn huy động vốn và

tổ chức việc phát hành.

Chào bán qua các nhà môi giới: nhà môi giới mua chứng khoán đã

phát hành từ công ty và sau đó chào bán lại cho công chúng. Có 2

cách để nhà môi giới mua chứng khoán từ công ty: phương pháp đấu

thầu (offer bay tender) hoặc bằng phương pháp thương lượng

(Negotiated offering)

Việc phân biệt giữa phát hành riêng lẻ và phát hành ra công chúng nhằm:

+ Xác định những công ty phát hành rộng rãi ra công chúng là những công

ty có chất lượng cao, hoạt động SXKD tốt

+ Bảo vệ cho công chúng đầu tư nói chung, nhất là những nhà đầu tư nhỏ

thiếu hiểu biết

+ Là điều kiện để xây dựng một th ị trường CK an toàn, công khai và hiệu

quả

Phương thức các doanh nghiệp p hát hành chứng khoá n

Nhóm 8- Ngân hàng đêm 5 Trang 4

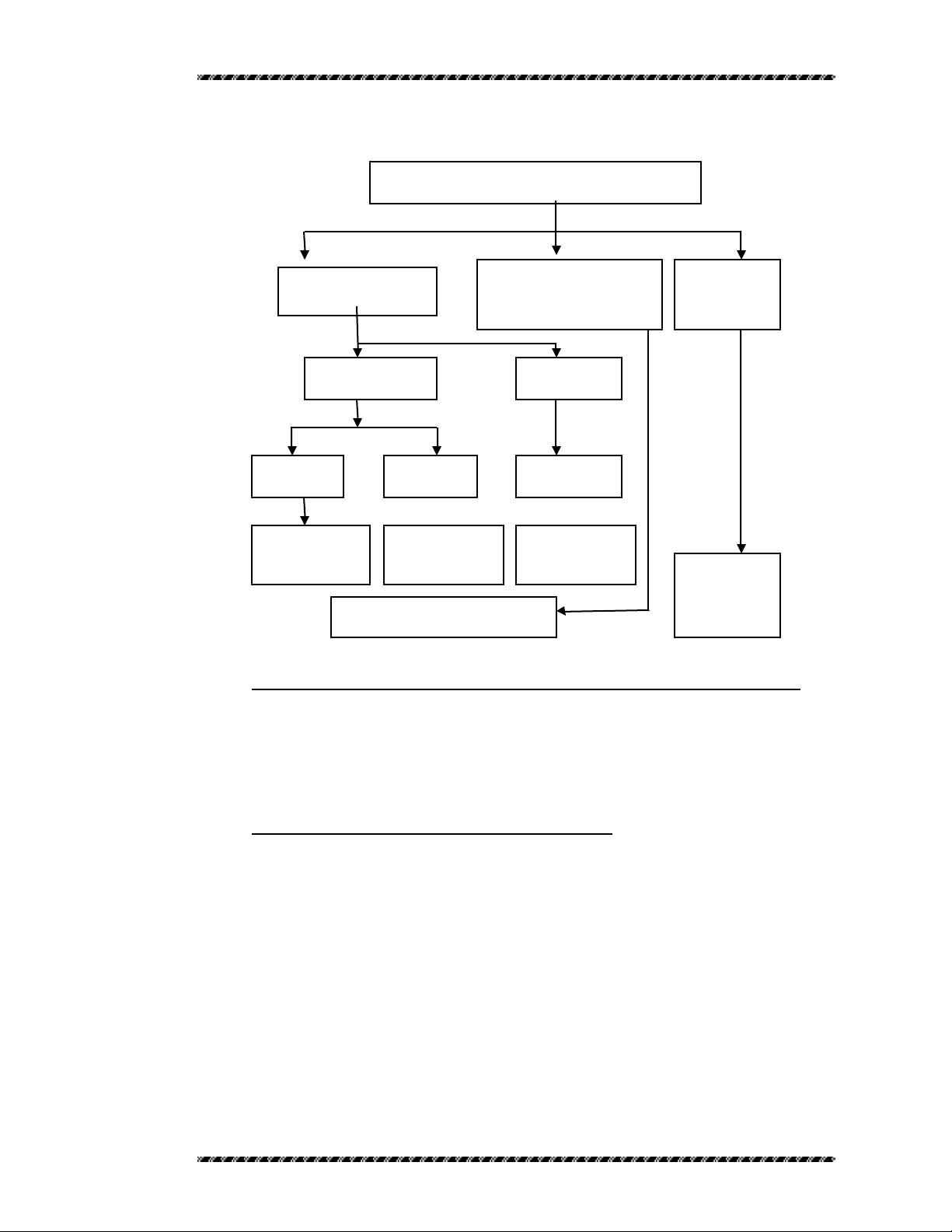

Sơ đồ các phương pháp phát hành chứng khoán

3. Các nguyên tắc hoạt động cơ bản của thị trường chứng khoán:

Nguyên tắc công khai

Nguyên tắc trung gian

Nguyên tắc đấu giá

4. Cấu trúc và phân loại cơ bản của TTCK:

Căn cứ vào sự luân chuyển các nguồn vốn:

Thị trường sơ cấp

Thị trường thứ cấp

Căn cứ phương thức hoạt động của thị trường:

Thị trường tập trung

Thị trường phi tập trung

Căn cứ vào hàng hóa trên thị trường:

Thị trường cổ phiếu

Thị trường trái ph iếu

Thị trường các công cụ CK phái sinh

Chủ thể phát hành chứng khoán

Bán ra công chúng

Bán tr

ực

ti

ếp cho các

nhà đầu tư cuối cùng

Bán riêng

Bảo lãnh Đại lý

Công ty C K Công ty C K

Thương lượng

Đấu giá

Bảo lãnh

Công ty C K

Cá nhân và các tổ chức

Các t

ổ chức

đầu tư CK

Phương thức các doanh nghiệp p hát hành chứng khoá n

Nhóm 8- Ngân hàng đêm 5 Trang 5

II- VỐN MẠO HIỂM

1. Nguồn gốc và Khái niệm:

Mỹ: Là nước tiên phong trên th ế giới về đầu tư mạo hiểm. Công ty

đầu tư mạo hiểm đầu tiên ở Mỹ do hiệu trưởng Đại học MIT thành lập từ

năm 1946. Nhiều công ty công nghệ danh tiếng của Mỹ như M icrosoft,

Apple, Yahoo, v.v... đều được thành lập và phát triển từ nguồn vốn mạo

hiểm. Đến nay, vốn đầu tư mạo hiểm của Mỹ là khoảng 60 tỷ USD.

Vốn mạo hiểm là khoản đầu tư do nh ững tổ chức chuyên môn hoá

thực hiện tới những hãng tăng trưởng cao, rủi ro cao và thường là có công

nghệ cao đang cần vốn cổ phần để tài trợ cho phát triển sản phẩm hoặc tăng

trưởng. Vốn mạo hiểm được cung cấp dưới nhiều hình thức khác nhau, trong

đó điển hình nổi bật là việc tài trợ vốn thông qua các quỹ đầu tư mạo hiểm.

Về bản chất, đó là một quỹ đầu tư nhưng mục tiêu hoạt động của họ là nhắm

vào những dự án có độ rủi ro cao nhằm tìm kiếm những khoản lợi nhuận cao

hơn mức thông thường

Tham gia vào quá trình này có 3 đối tượng chủ yếu:

+ Nhà đầu tư: người bỏ vốn nhưng không trực tiếp quyết định đầu tư

+ Nhà tư bản mạo hiểm: người đứng ra huy động vốn, quản lý nó và trực

tiếp quy ết định nên đầu tư vào đâu nhằm mục đích sinh lợi tối đa

+ Các đối tượng nhận đầu tư: những công ty trẻ, những dự án về sản phẩm

dịch vụ công nghệ mới đầy tiềm năng …

2. Đặc điểm:

Khác với đầu tư tài chính thông thường, đối tượng Đ TMH phần lớn là

các DN công nghệ cao, công nghệ mới có qui mô vừa và nhỏ trong giai đoạn

khởi nghiệp (rủi ro rất cao, nhưng nếu thành công => lợi nhuận rất lớn)

Nhà cung cấp vốn ĐTMH không trực tiếp cung cấp vốn cho DN mà

thông qua một tổ chức chuyên nghiệp để thực hiện đầu tư và quản lý vốn

đầu tư.

Hình thức đầu tư mạo hiểm là nắm giữ cổ phần, tham gia chia sẻ

thành công nếu công ty phát đạt, song cũng gánh chịu rủi ro nếu thất bại.

Chính điều này đảm bảo rằng những khuyến khích đối với các nhà đầu tư và

các doanh nhân khởi nghiệp là thống nhất với nhau

3. Điều kiện cơ bản để đầu tư vốn mạo hiểm:

Thông thường, một nhà tư bản mạo hiểm không gắn bó với các đối

tượng nhận đầu tư lâu dài. Khoảng thời gian phổ biến cho các doanh vụ là từ

3 đến 5 năm. Việc thu hồi vốn đầu tư của hoạt động này cũng có những đặc

trưng: thoát vốn bằng phương thức phát hành cổ phiếu ra công chúng (IPO),

![Báo cáo thực tập: Thực trạng kế toán các phần hành chủ yếu tại Công ty Cổ phần Hà An Ô tô [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/tambang1205/135x160/93591768810799.jpg)