Scandal Libor Nhóm 1

GVHD: PGS. TS. Trương Quang Thông Page 1

Tiểu luận

Scandal Libor 2012

Scandal Libor Nhóm 1

GVHD: PGS. TS. Trương Quang Thông Page 2

LỜI MỞ ĐẦU

Năm nă m trở lại đây, thị trường tài chính thế giới đã trải qua nhiều biến cố

lớn. Cuộc khủng hoảng tài chính toàn cầu năm 2008 đã gây ra hậu quả to lớn, gây

ảnh hưởng tiêu cực đến các nền kinh tế lớn của thế giới và cả các nền kinh tế nhỏ

với mức độ hội nhập không đáng kể. Cuộc khủng hoảng nợ công vẫn còn đó và

đang đe dọa đến vấn đề tồn tại của đồng tiền chung Châu Âu. Khi hai cú sốc kia vẫn

chưa được khắc phục triệt để th ì nền tài chính thế giới lại bị chao đảo bởi scandal

thao túng Libor của các Ngân hàng hàng đầu thế giới, mở đầu là Ngân hàng

Barclays của Anh.

Vụ bê bối chấn động làng tài chính thế giới năm 2012 đưa đến câu hỏi mà

nhiều người quan tâm: lãi suất này có gì quan trọng mà người ta quan tâm đến như

vậy, và làm sao mà Ngân hàng Barclays (Anh) và những ngân hàng khác có thể thao

túng được lãi suất này? Những hệ lụy từ scandal này gây tác động xấu như thế nào,

đối tượng nào chịu ảnh hưởng nhiều nhất? Từ đó, các biện pháp khắc phục nào đã,

đang và sẽ áp dụng để kịp thời ngăn chặn các tác động tiêu cực có thể xảy ra?

Đó là những nội dung mà nhóm sẽ nghiên cứu và t rình bày trong đề tài thuyết

trình “Scandal Libor 2012”.

Xin chân thành cảm ơn PGS.TS Trương Quang Thông đã có những hướng

dẫn, gợi ý về đề tài để nhóm có thể thực hiện tốt đề tài thuyết trình này.

Scandal Libor Nhóm 1

GVHD: PGS. TS. Trương Quang Thông Page 3

I. GIỚI THIỆU VỀ LÃI SUẤT LIBOR:

1. Định nghĩa Libor:

Libor là tên gọi tắt của London Interbank Offered Rate, một công cụ thể hiện

chi phí vay nợ giữa các ngân hàng và là một tiêu chuẩn trọng yếu đối với lãi suất

trên toàn thế giới.

Libor là một loại lãi suất - thực ra là một loạt các lãi suất - nhằm đánh giá chi

phí mà các ngân hàng lớn toàn cầu phải bỏ ra để vay tiền lẫn nhau trên th ị trường

liên ngân hàng.

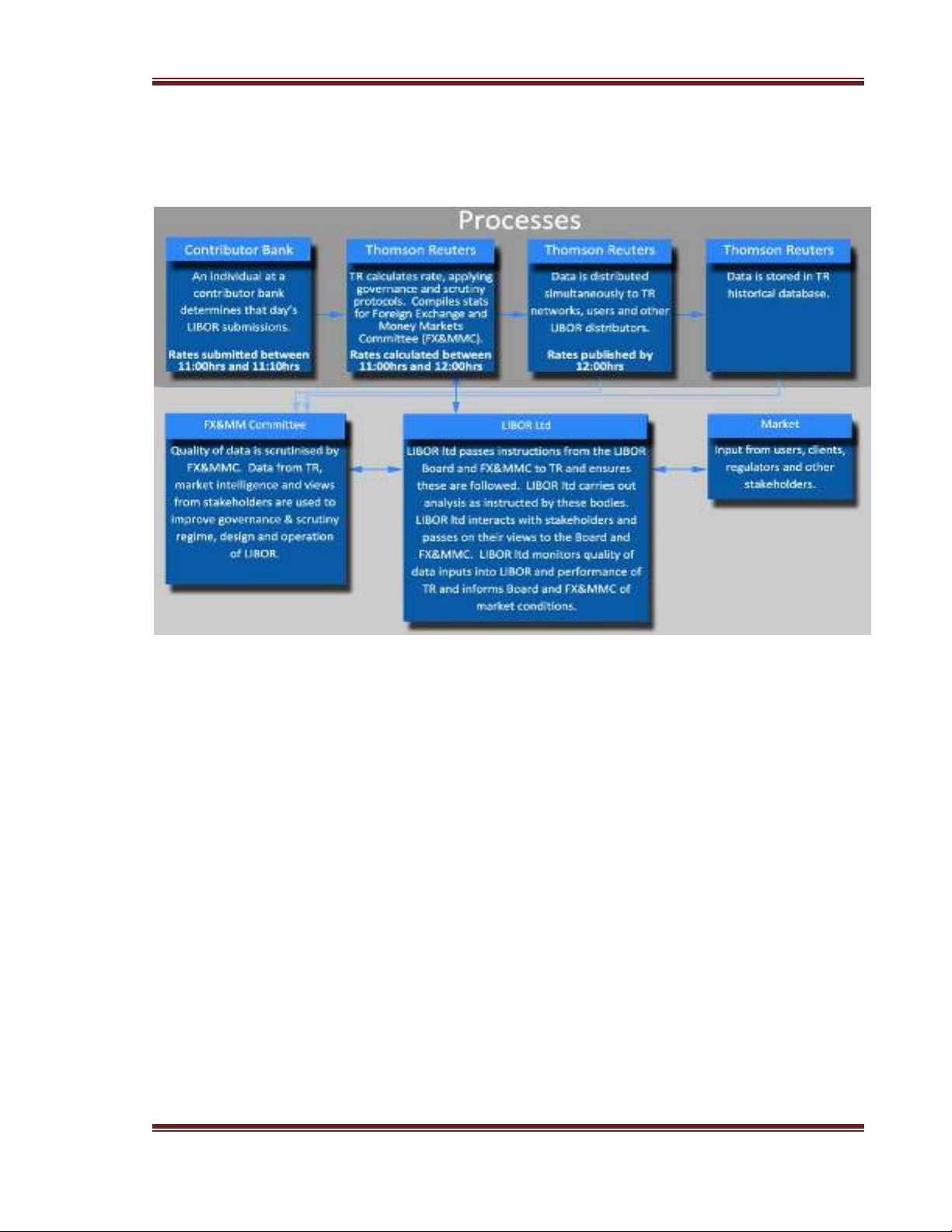

2. Cơ chế hình thành Libor.

Lãi suất Libor được thiết lập mỗi ngày thông qua một quá trình được Hiệp

hội Ngân hàng Anh giám sát.

Libor thường được xác định cho 10 loại tiền tệ phổ biến (USD, GBP, EUR,

JPY, CHF, CAD, AUD, NZD, DKK, SEK) với 15 loại kỳ hạn, từ vay qua đêm, 1

tuần, vài tuần, 1 tháng, vài tháng cho đến 1 năm. Mỗi một loại tiền tệ sẽ có mức lãi

suất Libor khác nhau.

Theo phương thức tính của Libor, các ngân hàng thành viên – panel bank

(trung bình từ 7 đến 18 ngân hàng) – sẽ gửi lãi suất mà họ nghĩ là họ có thể vay trên

thị trường tương ứng với từng loại tiền và từng kỳ hạn cho Thomson Reuters.

Thomson Reuters là đại diện sẽ thay mặt Hiệp hội ngân hàng Anh tập hợp các lãi

suất mà các ngân hàng thành viên gửi rồi tính toán theo phương thức: loại bỏ 25%

mức lãi suất cao nhất và 25% mức lãi suất thấp nhất và tính lãi suất trung bình của

số 50% còn lại.

Các ngân hàng thành viên đưa ra các quyết định về lãi suất của mình vào 11

giờ sáng hằng ngày giờ London (cho Libor). Sau khi nhận thông tin và xử lý, Libor

sẽ được công bố vào 12h. Danh sách các ngân hàng thành viên hội đồng này được

công bố trên trang web của Hiệp hội Ngân hàng Anh (BBA).

Để có dễ hình dung, chúng ta theo dõi 1 ví dụ USD Libor kỳ hạn qua đêm.

Hằng ngày có 16 ngân hàng thành viên gửi lãi suất USD mà họ cho là mức lãi suất

họ sẽ phải vay khi cần tiền từ một ngân hàng khác cho Thomson Reuters. Thomson

Scandal Libor Nhóm 1

GVHD: PGS. TS. Trương Quang Thông Page 4

Reuters sẽ bỏ đi bốn mức lãi suất cao nhất và bốn mức lãi suất thấp nhất và tính

Libor dựa trên mức trung b ình của tám ngân hàng còn lại.

Sơ đồ hình thành Libor

(http://www.bbalibor.com/bbalibor-explained/the-basics)

3. Tác động của Libor đến nền kinh tế thế giới.

a. Các giao dịch phái sinh.

Libor được dùng để định giá các sản phẩm tài chính phái sinh như hoán đổi

ngoại tệ và các hợp đồng tương lai. Ít nhất khoảng 350 nghìn tỷ USD vốn phái sinh

gắn liền với lãi suất Libor. Như vậy, việc lãi suất Libor không phản ánh đúng thực

tế dẫn đến giá trị các sản phẩm tài chính cũng sẽ không được định giá một cách

chính xác.

b. Các khoản tín dụng.

Libor có vay trò lớn trong việc cung cấp tín dụng của các định chế tài chính

trên thế giới, từ các loại hình tín dụng quy mô lớn đến các khoản vay tín dụng cá

nhân nhỏ lẻ. Chúng được dùng làm cơ sở tính lãi vay cộng thêm biên độ dao động

do mỗi tổ chức tín dụng áp dụng.

Scandal Libor Nhóm 1

GVHD: PGS. TS. Trương Quang Thông Page 5

Nếu lãi suất Libor tăng, tiền lãi của các hợp đồng tín dụng cũng phải tăng.

Nếu lãi suất này giảm, một số người vay nợ sẽ được hưởng lợi từ lãi suất thấp hơn,

nhưng các quỹ tín thác và các quỹ hưu trí đầu tư vào các chứng khoán dựa trên lãi

suất Libor sẽ thu lời ít hơn từ lãi suất. Có tới 800 nghìn tỷ USD các sản phẩm tài

chính được chốt vào LIBOR nên bất cứ sự thao túng nào đối với Libor cũng gây

quan ngại nghiêm trọng.

II. DIỄN BIẾN CỦA SCANDAL LIBOR.

Sau khi tìm hiểu cơ chế hình thành nên lãi suất Libor đã nêu trên, chúng ta đã

có được một cái nhìn tổng quát về cách thức vận hành, đồng thời làm cơ sở để tìm

hiểu cách thức thao túng lãi suất Libor một cách có hệ thống. Vấn đề thao túng lãi

suất Libor được làm sáng tỏ từ cuối tháng 6/2012, bắt nguồn từ việc Ngân hàng

Barclays - ngân hàng lớn thứ hai của Anh tính theo tổng tài sản bị phạt tổng cộng

khoảng 290 triệu bảng Anh cùng với sự kiện Tổng giám đốc điều hành Bob

Diamond từ chức.

Từ các cuộc điều tra, sự kiện này bắt đầu từ năm 2005, trải qua 3 giai đoạn:

1. Từ 2005 – 2007

Các nhà giao dịch của Barclays đã liên tục yêu cầu các đồng sự phụ trách về

quá trình khai báo lãi suất Libor sửa số liệu để làm lợi cho hoạt động giao dịch của

họ.

Bên cạnh đó, các nhân viên của Barclays cũng cấu kết với những đồng sự tại

các ngân hàng khác để thao túng lãi suất. Quá trình này được thực hiện qua các

phương tiện thông tin liên lạc như mail và điện thoại…

Những bằng chứng đầu tiên về vụ thao túng lãi suất Libor được phát hiện

thông qua ghi âm điện thoại của các giao dịch viên Barclays tại New York, London

và Tokyo. Trong các cuộc điện đàm này, nhân viên của Barclays đã yêu cầu giao

dịch viên của các ngân hàng khác đồng ý thay đổi lãi suất của các hợp đồng phái

sinh.

Cụ thể từ 2005 đến 2009, số liệu thống kê đưa ra con số 257 cuộc điện thoại

ghi lại nội dung của quá trình thao túng. Bên cạnh đó, các mail liên lạc cấu kết cũng

được phát hiện, dưới đây là một số các mail của nhân viên Ngân hàng Barclays: