36

Tạp chí Kinh tế - Luật & Ngân hàng

Số 270- Năm thứ 26 (11)- Tháng 10. 2024

© Học viện Ngân hàng

ISSN 3030 - 4199

Tín dụng tiêu dùng tại Việt Nam giai đoạn 2019- 2023:

Thực trạng và một số khuyến nghị

Ngày nhận: 26/08/2024 Ngày nhận bản sửa: 14/10/2024 Ngày duyệt đăng: 16/10/2024

Tóm tắt: Tín dụng tiêu dùng là lĩnh vực quan trọng trong hệ thống tài chính,

góp phần thúc đẩy kinh tế và nâng cao chất lượng cuộc sống. Tại Việt Nam,

tín dụng tiêu dùng đã tăng trưởng trung bình khoảng 20% trong 5 năm qua,

nhưng vẫn đối mặt với một số thách thức như nợ xấu gia tăng, sự phát triển

của tín dụng “đen” và các ứng dụng cho vay phi chính thức, gây rủi ro cho hệ

thống tài chính. Bài viết sử dụng phương pháp phân tích và so sánh trong giai

đoạn 2019- 2023 để đánh giá thực trạng tín dụng tiêu dùng tại Việt Nam, làm

rõ các kết quả đạt được như mở rộng quy mô tín dụng chính thức, đồng thời

chỉ ra các hạn chế như nợ xấu gia tăng tại các công ty tài chính do quản lý

chưa hiệu quả và thiếu minh bạch. Dựa trên kết quả phân tích, bài viết đưa

ra khuyến nghị về việc tăng cường giám sát, cải thiện khung pháp lý và phát

Consumer credit in Vietnam from 2019 to 2023: Current situation and recommendations

Abstract: Consumer credit is a crucial sector within the financial system, contributing to economic growth

and improving quality of life. In Vietnam, consumer credit has grown by an average of 20% over the

past five years. However, it still faces challenges such as bad debt rising, the growth of informal credit,

and unofficial lending platforms, which pose risks to the financial system. This article uses documents

analysis and comparative research to assess the state of consumer credit in Vietnam from 2019 to

2023, highlighting achievements such as the expansion of formal credit while pointing out limitations,

particularly the increase in bad debt among financial companies due to ineffective management and lack

of transparency. Based on the analysis, this article offers recommendations to enhance oversight, improve

the regulatory framework, and develop flexible and secure credit products to foster sustainable consumer

credit growth, contributing to financial inclusion in Vietnam in the context of globalizations.

Keywords: Consumer credit, Informal credit/usury

Doi: 10.59276/JELB.2024.10.2808

Vu, Mai Chi

Email: chivm@hvnh.edu.vn

Banking Academy of Vietnam

Vũ Mai Chi

Học viện Ngân hàng, Việt Nam

VŨ MAI CHI

37

Số 270- Năm thứ 26 (11)- Tháng 10. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

triển các sản phẩm tín dụng linh hoạt, an toàn, nhằm phát triển tín dụng tiêu

dùng bền vững, góp phần thúc đẩy tài chính toàn diện tại Việt Nam trong bối

cảnh toàn cầu hóa.

Từ khóa: Tín dụng tiêu dùng, Tín dụng đen

1. Giới thiệu chung

Tín dụng tiêu dùng là một phần thiết yếu

của hệ thống tài chính toàn cầu, đóng góp

không nhỏ vào sự phát triển kinh tế và cải

thiện chất lượng cuộc sống của người dân.

Trên thế giới, tín dụng tiêu dùng đã phát

triển mạnh mẽ tại các quốc gia như Mỹ và

châu Âu. Tại Mỹ, tín dụng tiêu dùng bùng

nổ từ cuối thế kỷ 19, điển hình là sự ra đời

của thẻ tín dụng và các hình thức vay trả

góp. Đến nay, tín dụng tiêu dùng không

chỉ là động lực thúc đẩy tiêu dùng cá nhân

mà còn đóng vai trò quan trọng trong tăng

trưởng kinh tế. Tuy nhiên, cuộc khủng

hoảng tài chính toàn cầu năm 2008 đã bộc

lộ những rủi ro tiềm ẩn của tín dụng tiêu

dùng, từ đó dẫn đến việc áp dụng các quy

định nghiêm ngặt nhằm kiểm soát nợ xấu

và bảo vệ quyền lợi của người tiêu dùng

(Sullivan và cộng sự, 2010). Ở châu Âu,

các quốc gia như Đức và Pháp không chỉ

phát triển tín dụng tiêu dùng mà còn ứng

dụng các công nghệ tiên tiến như trí tuệ

nhân tạo (AI) và blockchain trong giám sát

và quản lý tín dụng (European Investment

Bank, 2021). Những công nghệ này giúp

tăng cường tính minh bạch, an toàn, và

hiệu quả trong việc đánh giá rủi ro, từ đó

hạn chế gian lận tài chính và cải thiện trải

nghiệm người vay. Ở các quốc gia phát

triển, tín dụng tiêu dùng không chỉ là công

cụ tài chính thiết yếu mà còn là phương

tiện thúc đẩy bao trùm tài chính và phát

triển kinh tế bền vững.

Tại Việt Nam, tín dụng tiêu dùng ngày càng

đóng vai trò quan trọng trong việc thúc đẩy

tiêu dùng nội địa và hỗ trợ người dân tiếp

cận nguồn vốn chính thức. Theo số liệu

của Ngân hàng Nhà nước, trong 5 năm gần

đây, tín dụng tiêu dùng tại Việt Nam tăng

trưởng trung bình 20% mỗi năm (thông tin

tại Hội thảo “Gỡ khó cho vay tiêu dùng -

Đẩy lùi tín dụng đen”, 2023), đặc biệt thu

hút sự quan tâm của các đối tượng có thu

nhập trung bình và thấp- những người

thường gặp khó khăn trong việc tiếp cận

các khoản vay ngân hàng truyền thống.

Tuy nhiên, thị trường tín dụng tiêu dùng

tại Việt Nam vẫn còn nhiều thách thức như

sự gia tăng của tín dụng đen, nợ xấu sau

đại dịch Covid-19, và sự phát triển của các

ứng dụng cho vay phi chính thức, làm phức

tạp thêm thị trường. Mặc dù các nghiên cứu

trước đã quan tâm đến tín dụng tiêu dùng

tại Việt Nam, nhưng chưa có nhiều nghiên

cứu (i) Đi sâu phân tích tình hình thực tiễn

trong giai đoạn 2019- 2023 (trước và sau

Covid-19), (ii) Đánh giá những thành công,

hạn chế và nguyên nhân của hạn chế gắn

với bối cảnh chuyển đổi số và phát triển

bền vững tại Việt Nam trong thời gian qua.

Bằng phương pháp nghiên cứu phân tích,

dựa trên dữ liệu từ các báo cáo tài chính,

thống kê của Ngân hàng Nhà nước Việt

Nam (NHNN), Ủy ban Giám sát Tài chính

Quốc gia (UBGSTCQG), cùng với các báo

cáo, khảo sát của các tổ chức tài chính giai

đoạn 2019- 2023, nghiên cứu sẽ cung cấp

góc nhìn toàn diện về tín dụng tiêu dùng, từ

đó đưa ra các khuyến nghị phù hợp để thúc

đẩy tín dụng tiêu dùng phát triển bền vững

và hiệu quả. Bài viết được chia thành các

phần chính sau: mục 2 sẽ khái quát tín dụng

Tín dụng tiêu dùng tại Việt Nam giai đoạn 2019- 2023:

Thực trạng và một số khuyến nghị

38 Tạp chí Kinh tế - Luật & Ngân hàng- Số 270- Năm thứ 26 (11)- Tháng 10. 2024

tiêu dùng; mục 3 phân tích thực trạng tín

dụng tiêu dùng tại Việt Nam, tập trung vào

tốc độ tăng trưởng và các thách thức liên

quan đến nợ xấu; mục 4 đánh giá các thành

công và hạn chế, đưa ra nguyên nhân và kết

luận ở mục 5 với một số khuyến nghị.

2. Sơ lược tổng quan về tín dụng tiêu dùng

Tín dụng tiêu dùng (Consumer credit) là

thuật ngữ được sử dụng để chỉ các khoản

vay nhằm phục vụ việc mua sắm hàng hóa

và dịch vụ cho nhu cầu cá nhân, không

liên quan đến đầu tư hay kinh doanh. Theo

quan điểm truyền thống, tín dụng tiêu dùng

thường là các khoản vay ngắn hạn giữa

người cho vay (ngân hàng hoặc tổ chức tài

chính) và người vay (người tiêu dùng) để

thỏa mãn nhu cầu cá nhân. Tuy nhiên, khái

niệm này đã mở rộng trong những năm

gần đây nhằm đáp ứng sự phát triển của

hệ thống tài chính và công nghệ, đồng thời

góp phần kích thích tiêu dùng và thúc đẩy

tăng trưởng kinh tế.

Các nghiên cứu gần đây đã đề cập vấn

đề “tín dụng tiêu dùng” trong bối cảnh

kỹ thuật số (Carlsson và cộng sự, 2017).

Theo đó, tín dụng số không chỉ mang lại

sự nhanh chóng và thuận tiện qua các ứng

dụng di động và ví điện tử, mà còn giúp mở

rộng khả năng tiếp cận tín dụng cho những

nhóm dân cư ở khu vực chưa được phục

vụ bởi ngân hàng truyền thống. Điều này

đặc biệt quan trọng đối với các quốc gia

đang phát triển, nơi mà hệ thống tài chính

truyền thống chưa phổ rộng. Bên cạnh đó,

xu hướng “tín dụng tiêu dùng” đóng góp

cho “tài chính bền vững” (Sustainable

finance) cũng thu hút nhiều sự quan tâm.

Trong bối cảnh toàn cầu hướng tới phát

triển bền vững, các tổ chức tài chính không

chỉ cung cấp tín dụng mà còn khuyến khích

người tiêu dùng sử dụng nguồn tài chính

một cách có trách nhiệm, phù hợp với các

mục tiêu bảo vệ môi trường và phát triển

bền vững (Eurofinas, 2021). Điều này

không chỉ cải thiện chất lượng cuộc sống

mà còn góp phần giảm thiểu tác động tiêu

cực đến môi trường. Một khía cạnh nổi bật

khác của tín dụng tiêu dùng hiện đại là “tín

dụng tiêu dùng không tài sản đảm bảo”

(Unsecured consumer credit). Nhờ vào sự

phát triển của AI và học máy, các tổ chức

tài chính hiện nay có thể đánh giá rủi ro tín

dụng nhanh chóng và chính xác mà không

cần yêu cầu tài sản đảm bảo từ người vay.

Điều này giúp người có thu nhập thấp hoặc

không có tài sản dễ dàng tiếp cận tín dụng

hơn, từ đó thúc đẩy sự bao trùm tài chính

(Ambika Nair, Eldar Beiseitov, 2023). Như

vậy, tín dụng tiêu dùng hiện nay đã phát

triển từ các mô hình truyền thống sang kỹ

thuật số và bền vững hơn, góp phần thúc

đẩy bao trùm tài chính và phát triển kinh tế

bền vững.

Tại Việt Nam, tín dụng tiêu dùng đã trở

nên phổ biến trong hai thập kỷ gần đây

và chịu tác động bởi những thay đổi trong

môi trường kinh tế, đại dịch COVID-19,

sự phát triển của công nghệ tài chính

(Fintech). Chính phủ đã ban hành Nghị

định số 39/2014/NĐ-CP ngày 7/5/2014

quy định về hoạt động của công ty tài

chính và công ty cho thuê tài chính, định

nghĩa rõ ràng về tín dụng tiêu dùng như là

hình thức cấp tín dụng cho mục đích tiêu

dùng cá nhân. Tín dụng tiêu dùng không

chỉ đáp ứng nhu cầu tiêu dùng cá nhân mà

còn đóng góp vào sự tăng trưởng của nền

kinh tế, tạo cơ hội tiếp cận tài chính cho

các nhóm đối tượng thu nhập thấp. Theo đó

đã có nhiều nghiên cứu liên quan đến lĩnh

vực này như nghiên cứu Nguyễn Thị Minh

(2019), Lương Thị Hàm Mi (2020), Huỳnh

Nguyễn Anh Huy và cộng sự (2021), Khôi

Nguyên (2021), Nguyễn Đức Độ (2022),

Nguyễn Phạm Triều Giang (2023). Tuy

nhiên những nghiên cứu này chủ yếu phân

VŨ MAI CHI

39

Số 270- Năm thứ 26 (11)- Tháng 10. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

tích về tín dụng tiêu dùng và rủi ro của tín

dụng tiêu dùng trên địa bàn với đối tượng

cụ thể, hoặc đề cập đến hành vi vay tiêu

dùng. Vì vậy, kết quả của bài viết này sẽ

bổ sung vào các khoảng trống nghiên cứu

trước đó.

3. Thực trạng tín dụng tiêu dùng tại

Việt Nam thời gian qua

3.1. Quy mô, tăng trưởng tín dụng tiêu dùng

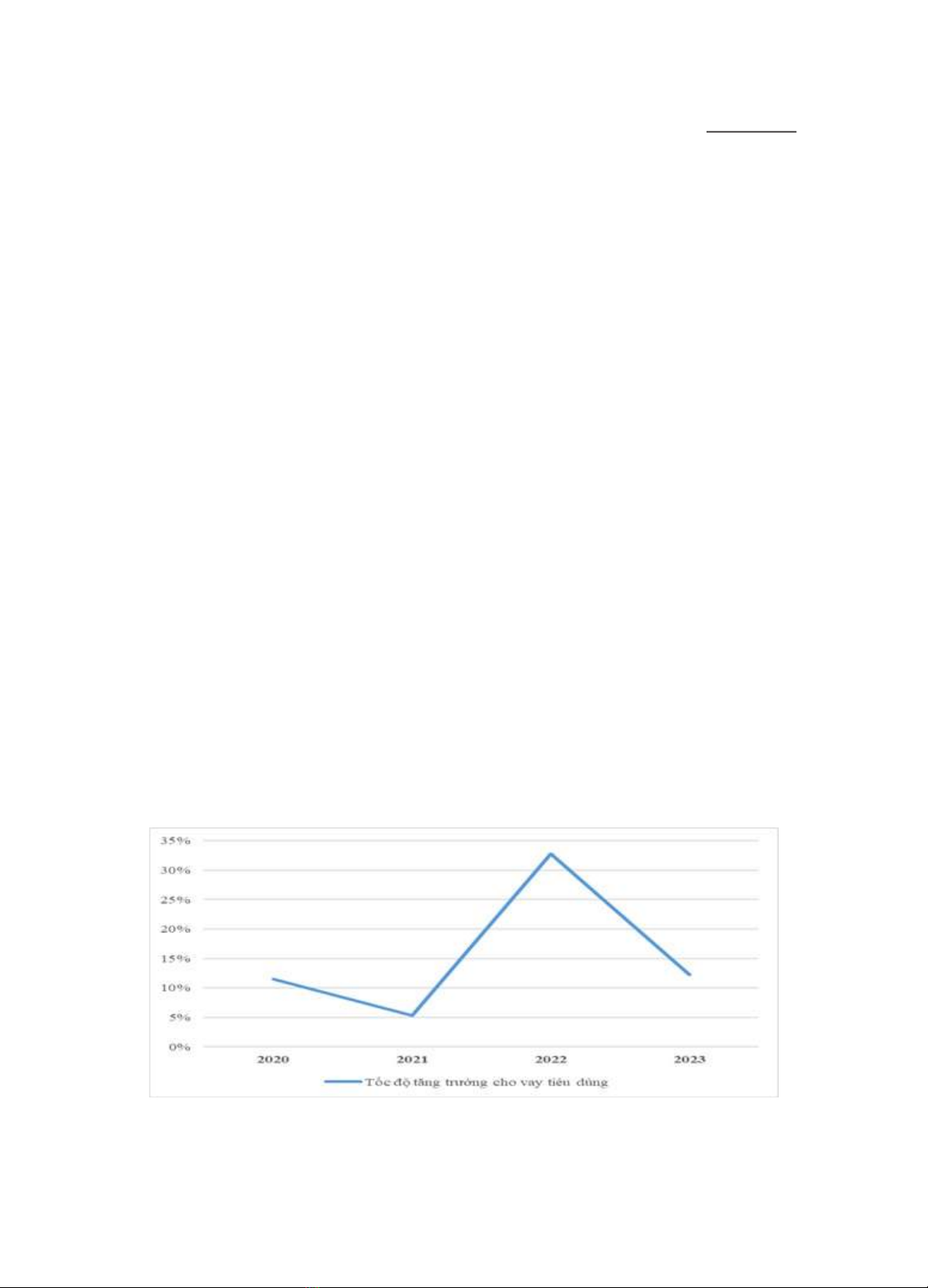

Trong vòng 5 năm gần đây, tín dụng tiêu

dùng tại Việt Nam đã có sự tăng trưởng ổn

định và trở thành một trong những yếu tố

thúc đẩy tiêu dùng nội địa và tăng trưởng

kinh tế. Với tốc độ tăng trưởng trung bình

khoảng 15%/năm, tín dụng tiêu dùng đóng

vai trò quan trọng trong việc cung cấp

nguồn vốn cho người tiêu dùng, đặc biệt là

các nhóm đối tượng có thu nhập trung bình

và thấp.

Tuy nhiên, tác động của đại dịch Covid-19

đã ảnh hưởng mạnh mẽ đến nền kinh tế,

bao gồm cả lĩnh vực tín dụng tiêu dùng.

Giai đoạn 2020- 2021, do giãn cách xã hội

và suy thoái kinh tế toàn cầu, tốc độ tăng

trưởng tín dụng tiêu dùng đã giảm đáng kể,

chỉ đạt 12% vào năm 2020 và 5% vào năm

2021. Người dân hạn chế chi tiêu, tập trung

vào tiết kiệm, và nhu cầu vay tiêu dùng bị

chậm lại. Các tổ chức tín dụng (TCTD)

cũng thận trọng hơn trong việc mở rộng tín

dụng do lo ngại rủi ro nợ xấu, đặc biệt là với

các khoản vay không có tài sản đảm bảo.

Sau khi nền kinh tế dần bình thường hóa

vào năm 2022, tín dụng tiêu dùng đã hồi

phục mạnh mẽ với mức tăng trưởng trên

30%. Sự hồi phục này được thúc đẩy nhờ

các biện pháp kích cầu của Chính phủ và sự

hỗ trợ từ hệ thống ngân hàng. Đặc biệt, sự

phát triển của công nghệ số đã thúc đẩy quá

trình mở rộng tín dụng tiêu dùng. Các sản

phẩm tín dụng kỹ thuật số, ví điện tử và các

ứng dụng ngân hàng di động đã giúp người

tiêu dùng tiếp cận các khoản vay dễ dàng

hơn, cải thiện trải nghiệm người dùng.

Đến năm 2023, do những bất ổn kinh tế vĩ

mô cả trong nước và quốc tế, tốc độ tăng

trưởng tín dụng tiêu dùng đã chậm lại, chỉ

đạt 12%, tương đương với giai đoạn đầu

của đại dịch. Sự suy yếu của thị trường bất

động sản cũng là một trong những nguyên

nhân chính khiến nhu cầu vay tiêu dùng

Nguồn: Số liệu thống kê của Uỷ ban giám sát tài chính quốc gia (2023)

Hình 1. Tăng trưởng tín dụng tiêu dùng của các TCTD giai đoạn 2020- 2023

(Đơn vị: tỷ đồng, %)

Tín dụng tiêu dùng tại Việt Nam giai đoạn 2019- 2023:

Thực trạng và một số khuyến nghị

40 Tạp chí Kinh tế - Luật & Ngân hàng- Số 270- Năm thứ 26 (11)- Tháng 10. 2024

giảm, đặc biệt trong các khoản vay mua

nhà ở và sửa chữa nhà (Hình 1).

Tính đến cuối năm 2023, tổng dư nợ tín

dụng tiêu dùng của toàn hệ thống đạt

khoảng 2.888 nghìn tỷ đồng, chiếm 21,2%

tổng dư nợ tín dụng đối với nền kinh tế,

tương đương 28% GDP. Trong đó, dư nợ

tín dụng tiêu dùng của các công ty tài chính

đạt khoảng 139.789 tỷ đồng, chiếm gần 5%

tổng dư nợ tín dụng tiêu dùng toàn hệ thống.

Điều này cho thấy tín dụng tiêu dùng đã trở

thành một kênh dẫn vốn quan trọng, giúp

người dân và doanh nghiệp tiếp cận nguồn

vốn chính thức, góp phần hiệu quả trong

việc hạn chế tình trạng “tín dụng đen”.

Tuy nhiên, mặc dù quy mô tín dụng tiêu

dùng tại Việt Nam đã tăng trưởng ổn định,

tỷ lệ này vẫn còn thấp so với các quốc gia

trong khu vực như Trung Quốc, Nhật Bản,

Singapore và Thái Lan, nơi tín dụng tiêu

dùng chiếm khoảng 60- 70% GDP (Hoàng

Lan, 2023). Nguyên nhân có thể do lãi suất

tín dụng tiêu dùng tại Việt Nam vẫn còn

cao, đặc biệt các khoản vay bất động sản-

một phân khúc chiếm tỷ trọng cao trong tín

dụng tiêu dùng nhưng đang chịu áp lực từ

sự điều chỉnh giá và sức mua giảm sút, gây

rủi ro cho cả người vay và ngân hàng.

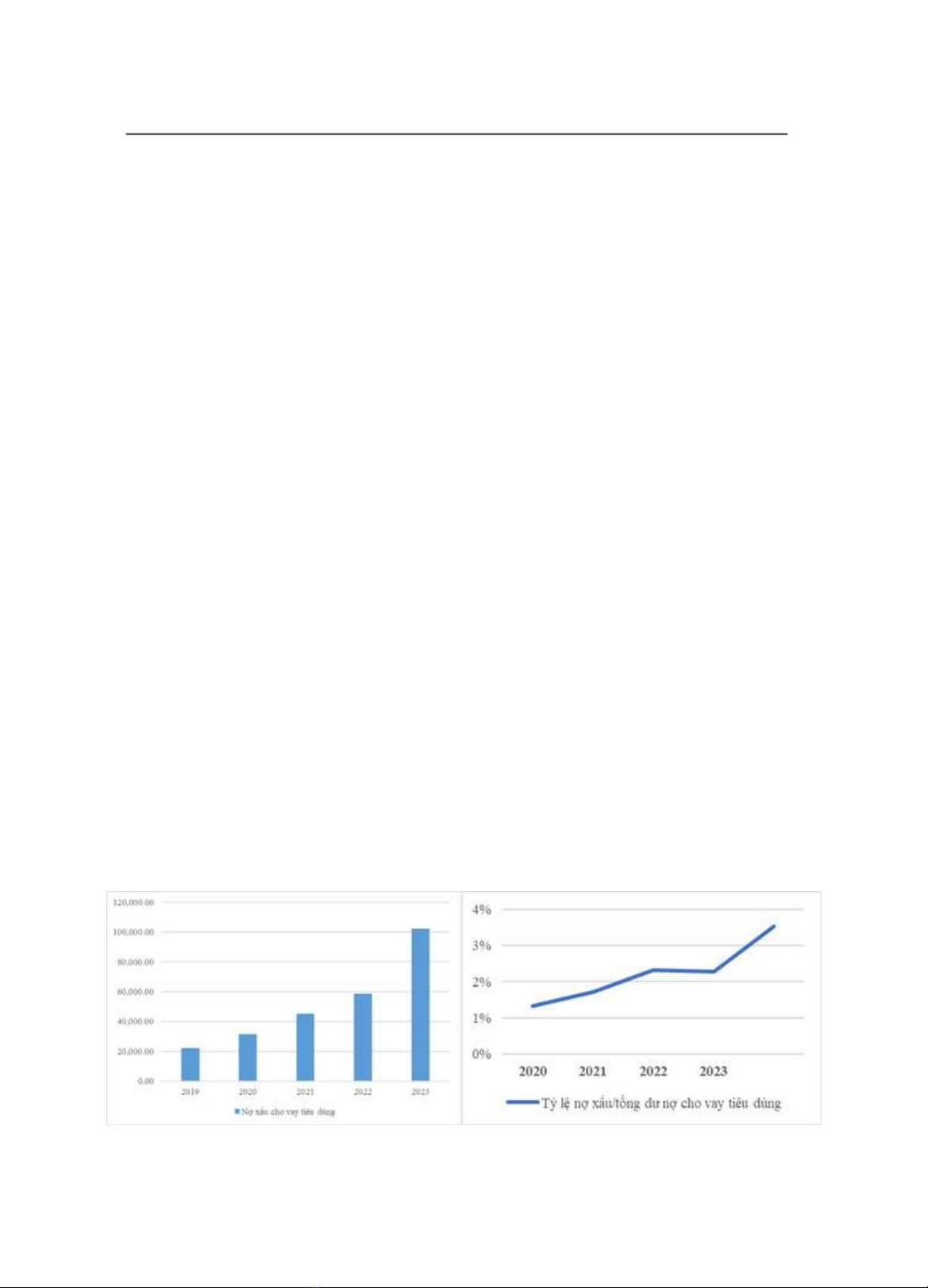

Bên cạnh đó, tỷ lệ nợ xấu trong tín dụng

tiêu dùng toàn hệ thống có xu hướng gia

tăng đáng kể (Hình 2). Năm 2023, tỷ lệ nợ

xấu tăng mạnh đạt mức gần 3,7% tổng dư

nợ tín dụng tiêu dùng, trong khi giai đoạn

từ năm 2019 đến 2022 chỉ từ ở mức 1- 2%.

Đặc biệt, tỷ lệ nợ xấu của các công ty tài

chính có nguy cơ vượt quá 15%, khiến

nhiều công ty rơi vào tình trạng khó khăn,

thậm chí thua lỗ do phải trích dự phòng rủi

ro cao. Nguyên nhân chủ yếu do thu nhập

và tiêu dùng của người dân giảm mạnh sau

đại dịch Covid-19 và thị trường bất động

sản suy giảm sau giai đoạn tăng nóng, ảnh

hưởng đến khả năng trả nợ của khách hàng.

Ngoài ra, các biện pháp xử lý đối với các

trường hợp “bùng nợ” hoặc cố tình không

trả nợ vẫn chưa đủ mạnh (Vietnamplus,

2023). Trước tình hình này, các ngân hàng

đã và đang tăng cường quản trị rủi ro, đẩy

mạnh hoạt động giám sát nội bộ, đồng thời

đầu tư vào hiện đại hóa công nghệ và áp

dụng các giải pháp công nghệ số nhằm chủ

động kiểm soát tỷ lệ nợ xấu tín dụng tiêu

dùng, đảm bảo duy trì trong phạm vi an

toàn cho phép.

3.2. Cơ cấu tín dụng tiêu dùng

- Cơ cấu theo mục đích vay

Trên thực tế, các ngân hàng thương mại

(NHTM) chủ yếu thực hiện cho vay đối với

Nguồn: Số liệu thống kê của Uỷ ban giám sát tài chính quốc gia (2023)

Hình 2. Nợ xấu tín dụng tiêu dùng của các TCTD giai đoạn 2019- 2023

![Chính Sách Hỗ Trợ Vốn Cho Sinh Viên Việt Nam Hiện Nay: [Mô tả/Định tính Thêm để Tăng CTR]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131116/nobita_12/135x160/5551384572371.jpg)