Bài Nghiên cứu NC-15

Tổng quan Kinh tế Thế giới 2009 – Qua đáy và phục hồi

TS. Lê Hồng Giang

1

© 2010 Trung tâm Nghiên cứu Kinh tế và Chính sách

Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội

Bài Nghiên cứu NC-15

Tổng quan Kinh tế Thế giới 2009 - Qua đáy và Phục hồi

TS. Lê Hồng Giang1

Ngày 25/4/2010

Quan điểm được trình bày trong bài nghiên cứu này là của (các) tác giả và không nhất thiết

phản ánh quan điểm của VEPR.

1 Giám đốc Quỹ Ngoại hối của công ty đầu tư Tactical Global Management, Australia. Nghiên cứu này sẽ được

công bố như là Chương 1 trong Báo cáo Thường niên Kinh tế Việt Nam 2010: Lựa chọn để tăng trưởng bền

vững của VEPR, do NXB Tri Thức chuẩn bị xuất bản và phát hành (5/2010).

2

Mục lục

Khủng hoảng tài chính qua đáy .................................................................................................6

Phục hồi kinh tế.......................................................................................................................11

Những chính sách kinh tế quan trọng ......................................................................................24

Kết luận....................................................................................................................................28

Tài liệu tham khảo ...................................................................................................................29

Danh mục hình

Hình 1. Chỉ số giá nhà đất – S&P Case Shiller, 01/2000 – 07/2009 .........................................4

Hình 2. Chỉ số S&P 500, 01/2008 – 10/2009 ............................................................................4

Hình 3. Chỉ số chênh lệch lãi suất, 12/2008 – 12/2009 .............................................................7

Hình 4. Chỉ số thị trường cổ phiếu thế giới, 2009 .....................................................................9

Hình 5. Chỉ số rủi ro của hệ thống ngân hàng, 2009 .................................................................9

Hình 6. Sản lượng công nghiệp thế giới trong khủng hoảng...................................................11

Hình 7. Lưu lượng thương mại quốc tế trong khủng hoảng ....................................................12

Hình 8. Chỉ số BDI, 01/2008 – 01/2010 ..................................................................................14

Hình 9. Chỉ số kỳ vọng, 01/2008 – 12/2009............................................................................14

Hình 10. Sản lượng công nghiệp của một số nền kinh tế, 2009 ..............................................17

Hình 11. Sản lượng công nghiệp (BRIC), 2009 ......................................................................17

Hình 12. Chỉ số CRB và Giá dầu, 01/2008 – 01/2010.............................................................18

Hình 13. Tăng trưởng thương mại của Trung Quốc so với thế giới, 2009 ..............................19

Hình 14. Nhập khẩu của Đức và Nhật Bản, 2009....................................................................19

Hình 15. Tăng trưởng tín dụng của Trung Quốc, 2009 ...........................................................20

Hình 16. Lạm phát ở một số nền kinh tế, 2009........................................................................22

Hình 17. Tỷ lệ thất nghiệp ở một số nền kinh tế, 2009............................................................22

Danh mục bảng

Bảng 1. Tăng trưởng GDP Thế giới, 2009...............................................................................12

Bảng 2. Mở rộng tài khóa, 2009 ..............................................................................................21

Bảng 3. Lãi suất chính sách của các Ngân hàng trung ương, 2009 .........................................21

Bảng 4. Ước lượng tác động của ARRA lên tăng trưởng GDP...............................................25

Bảng 5. Ước lượng tác động của ARRA lên việc làm.............................................................25

Danh mục hộp

Hộp 1. Kế hoạch đầu tư liên kết Chính phủ và Tư nhân..........................................................10

Hộp 2. Vấn đề nghiệm đơn vị trong chuỗi số liệu tăng trưởng kinh tế....................................15

Hộp 3. Krugman và Ferguson..................................................................................................23

Hộp 4. Quyền rút vốn đặc biệt SDR ........................................................................................26

3

Dẫn nhập

Vào những ngày cuối năm 2008, cựu chủ tịch Fed Alan Greenspan, lúc đã mất rất nhiều

uy tín vì bị cho rằng đã giữ lãi suất quá thấp và quá lâu sau cuộc suy thoái 2001, nhận định

rằng cuộc khủng hoảng tài chính bùng nổ từ giữa năm 2007 đã vượt qua đáy. Khi đó không

mấy ai tin Greenspan vì nhiều chỉ số thị trường và thống kê kinh tế vẫn tiếp tục xấu đi. Tuy

nhiên , với kinh nghiệm thị trường và chính trường dầy dặn, Greenspan dường như đã nhận ra

thị trường tài chính đang ổn định trở lại sau khi hàng trăm tỷ USD được đổ ra cứu các ngân

hàng lớn ở Mỹ và Châu Âu. Cuối Tháng 12/2008, trong khi số liệu xuất khẩu của Trung

Quốc, Nhật Bản, Đức, những cường quốc xuất khẩu trước đó, suy giảm kỷ lục thì chỉ số về

vận tải biển quốc tế BDI (Baltic Dry Index) có dấu hiệu chạm đáy và bắt đầu nhích dần lên,

báo hiệu sự hồi phục của thương mại quốc tế.

Trong giai đoạn cuối năm 2008, bên cạnh các chính sách giải cứu hệ thống tài chính,

chính phủ nhiều nước đã đồng loạt tung ra các gói kích cầu khổng lồ, trung bình khoảng

3,16% GDP các nước (Lê Hồng Giang, 2009). Trước đó hàng loạt ngân hàng trung ương đã

phối hợp cắt giảm lãi suất mạnh, nhiều trường hợp xuống sát không. Không chỉ cắt giảm lãi

suất thấp kỷ lục, đầu năm 2009, Ngân hàng Trung Ương Anh đã chính thức thực thi "nới lỏng

về lượng" (quantitative easing - QE), trong khi Fed và ECB tiếp nối chính sách này không lâu

sau đó. Đây là công cụ tiền tệ mà Ngân hàng Trung ương Nhật Bản đã phải sử dụng chỉ vài

năm trước đó khi nền kinh tế nước này rơi vào "bẫy thanh khoản" (liquidity trap).

Những biện pháp nới lỏng tài khóa và tiền tệ đúng theo sách giáo khoa của trường phái

Keynes dường như đã phát huy hiệu quả. Mặc dù thị trường còn mất hai tháng đầu năm 2009

dò dẫm tìm đáy, cú hích cuối cùng của tân Bộ trưởng Tim Geithner với chương trình PPIP

nhằm làm sạch bản cân đối tài sản của các ngân hàng Mỹ đã chính thức vực nền kinh tế Mỹ

và cả thế giới ra khỏi cuộc khủng hoảng tồi tệ nhất kể từ sau Đại Suy thoái 1929-1933. Đầu

Tháng 3/2009, đương kim chủ tịch Fed Ben Bernanke tuyên bố đã nhìn thấy những "tín hiệu”

phục hồi kinh tế. Mặc dù đa số các nhà bình luận nghi ngờ nhận định của Bernanke, kể cả các

nhà kinh tế xuất xắc nhất, tiên đoán này đã chính xác.

Bên cạnh sự phục hồi mạnh mẽ của thị trường chứng khoán toàn thế giới, nhiều chỉ số

phản ánh kỳ vọng kinh tế của giới doanh nhân như chỉ số PMI (purchasing managers' index)

và Chỉ số báo trước (Leading Indicator) của tổ chức Conference Board đều vượt đáy trước và

trong Tháng 3/2009. Mặc dù nền kinh tế thực của Mỹ tiếp tục suy giảm trong hai quý đầu

năm, cuối Tháng 5/2009 số lượng người nhận bảo hiểm thất nghiệp lần đầu (Initial Jobless

4

Claims) đã đạt đỉnh, dấu hiệu mà Robert Gordon - thành viên của Ủy ban định mốc thời gian

các chu kỳ kinh doanh của NBER (NBER Business Cycle Dating Committee) - cho rằng suy

thoái kinh tế sắp sửa chấm dứt (Gordon, 2009). Cũng trong Tháng 5/2009 chỉ số giá nhà đất

S&P Case Shiller lập đáy, điều mà ông Nouriel Roubini khẳng định là điều kiện tiên quyết để

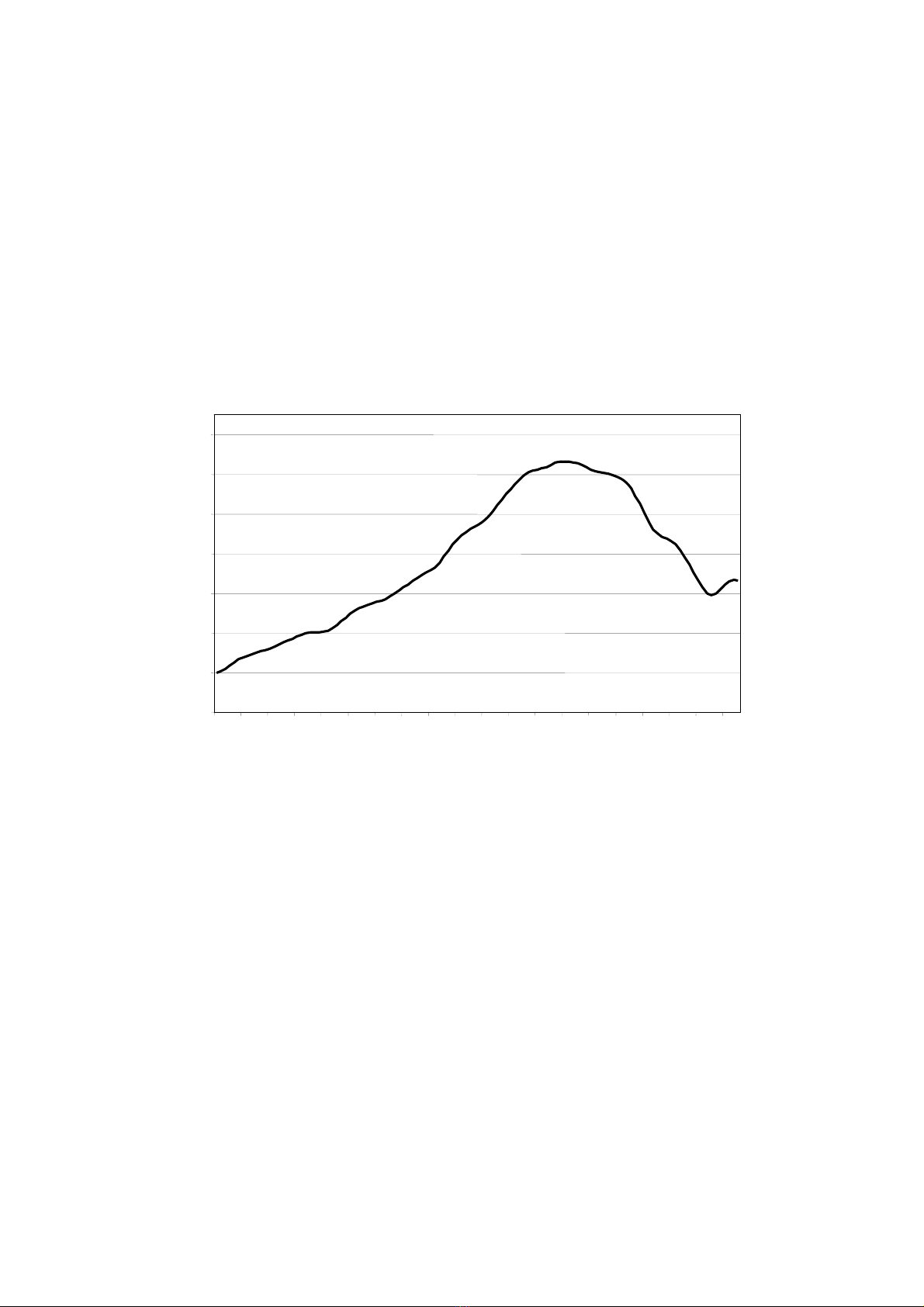

khủng hoảng tài chính có thể qua đi. Thị trường chứng khoán Mỹ chào đón sự phục hồi này

bằng mức tăng trưởng 24% cho cả năm 2009 và gần 65% kể từ đáy vào Tháng 3.

Hình 1. Chỉ số giá nhà đất – S&P Case Shiller, 01/2000 – 07/2009

Nguồn: Datastream (2009)

Hình 2. Chỉ số S&P 500, 01/2008 – 10/2009

80

100

120

140

160

180

200

220

01/2000 07/2001 01/2003 07/2004 01/2006 07/2007 01/2009

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)