VỐN ĐẦU TƯ MẠO HIỂM CHO STARTUPS VIỆT NAM

Trịnh Thị Phan Lan* 1

TÓM TẮT: Bài viết cung cấp bức tranh chung về khởi nghiệp tại Việt nam và thực trạng nguồn vốn đầu tư

mạo hiểm tại Việt nam. Khởi nghiệp tại Việt nam được đánh giá là khá phát triển trong thời gian qua, tuy

nhiên lại thiếu khả năng biến ý tưởng thành hiện thực. Trong bối cảnh đó, mặc dù đã có gần 40 quỹ đầu tư

mạo hiểm tại Việt Nam và đã có những hỗ trợ đắc lực cho các startups song thị trường vốn đầu tư mạo hiểm

được dánh giá là chưa phát triển đúng tiềm năng. Trên cơ sở đó, bài viết nêu rõ tầm quan trọng của vốn đầu

tư mạo hiểm đối với các doanh nghiệp startups, các giai đoạn đầu tư vốn mạo hiểm và so sánh thực trạng

vốn đầu tư mạo hiểm tại Việt Nam và một số nước trong khu vực; từ đó chỉ ra những rào cản hiện nay đối với

các startups khi tiếp cận vốn đầu tư mạo hiểm.

Từ khóa: Startups, vốn mạo hiểm, quỹ đầu tư mạo hiểm, nguồn vốn cho doanh nghiệp

1. GIỚI THIỆU

Các doanh nghiệp startups là những công ty mới thành lập hoặc đang trong giai đoạn nghiên cứu thị

trường. Các sartups rất khác biệt so với mô hình kinh doanh truyền thống, bởi vì họ được thiết kế để phát

triển thật nhanh hoặc đổ vỡ thật nhanh.

Không những có sự khác biệt về tăng trưởng, nguồn vốn đầu tư vào startups cũng có những khác biệt

nhất định so với các doanh nghiệp vừa và nhỏ khác. Thông thường, các nguồn vốn có thể huy động được

của doanh nghiệp khởi nghiệp được chia thành hai nhóm: Nguồn vốn bên trong bao gồm vốn tự có, vốn từ

gia đình và bạn bè ; Nguồn vốn bên ngoài bao gồm vốn đầu tư thiên thần, đầu tư mạo hiểm, các khoản vay

từ ngân hàng hay những nguồn vốn hỗ trợ khác.

Trong các nguồn vốn đó, vốn đầu tư mạo hiểm là một hình thức đầu tư đóng vai trò quan trọng trong

việc thúc đẩy sự thành công của các doanh nghiệp khởi nghiệp, đặc biệt là doanh nghiệp khởi nghiệp dựa

vào công nghệ cao, công nghệ mới ở nhiều quốc gia trên thế giới. Nhiều công ty công nghệ danh tiếng của

Mỹ như Microsoft, Apple, Yahoo… đều được thành lập và phát triển từ nguồn vốn mạo hiểm.

2. THIẾT KẾ NGHIÊN CỨU

2.1. Thu thập dữ liệu nghiên cứu

Trong nghiên cứu này, các thông tin được thu thập dựa trên nguồn thông tin thứ cấp, bao gồm các bài

nghiên cứu từ tạp chí quốc tế và trong nước. Một nguồn thông tin quan trọng được sử dụng là từ trang web

chính thức của Cổng thông tin hỗ trợ doanh nghiệp từ Văn phòng Đề án 8441

2.

* Đại học Kinh tế - ĐHQGHN, 144 Xuân Thủy, Cầu Giấy, Hà Nội.

1 Đề án Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia

1082 HỘI THẢO KHOA HỌC QUỐC TẾ KHỞI NGHIỆP ĐỔI MỚI SÁNG TẠO QUỐC GIA

Những từ khóa được nhắc đến trong phần tóm tắt là những từ khóa được tìm kiếm và lựa chọn: Nguốn

vốn cho doanh nghiệp sartups, startups, vốn mạo hiểm hoặc các từ khóa tiếng Anh tương đương. Các nghiên

cứu được tìm kiếm thông qua hai ngôn ngữ là tiếng Anh và tiếng Việt, đồng thời được công bố từ những

năm 2000 trở lại đây.

2.2. Câu hỏi nghiên cứu:

Nghiên cứu tập trung trả lời hai câu hỏi sau đây:

• Tại sao vốn đầu tư mạo hiểm lại quan trọng đối với startups ?

• Lĩnh vực đầu tư mạo hiểm ở Việt Nam phát triển như thế nào so với các nước khác trong khu vực?

3. CÁC GIAI ĐOẠN PHÁT TRIỂN VÀ HUY ĐỘNG VỐN CỦA STARTUPS

Theo Maurya (2012), các doanh nghiệp startups trải qua 3 giai đoạn phát triển.

Giai đoạn 1 được cho là giai đoạn tìm kiếm nhu cầu/vấn đề của thị trường (Problem/Solution Fit),

tức là tìm hiểu xem liệu thị trường có một nhu cầu nào đó cần giải quyết. Trong trường hợp này, ý tưởng

không phải nhân tố quan trọng nhất, điều quan trọng là giải pháp cho vấn đề đó và liệu startups có thể sản

xuất hay cung cấp một sản phẩm/dịch vụ gì đó mà khách hàng/người sử dụng sẵn sàng trả tiền hay không?

Giai đoạn 2 sẽ trả lời cho câu hỏi liệu sản phẩm/dịch vụ có thực sự là cái mà khách hàng /người tiêu

dùng cần? Đây được gọi là giai đoạn kiểm nghiệm hay tìm kiếm thị trường (Product/Market Fit). Nếu như

giai đoạn 1 là giai đoạn kiểm tra xem liệu vấn đề được dự đoán có thực sự tồn tại không, xác định mục đích

của việc giải quyết vấn đề đó và đưa ra sản phẩm thử thì giai đoạn 2 sẽ tìm kiếm nhóm khách hàng/ thị

trường phù hợp.

Giai đoạn 3 là giai đoạn phát triển thị trường, dẫn đến tăng số lượng nhân viên, doanh thu, lợi nhuận

và thị phần.

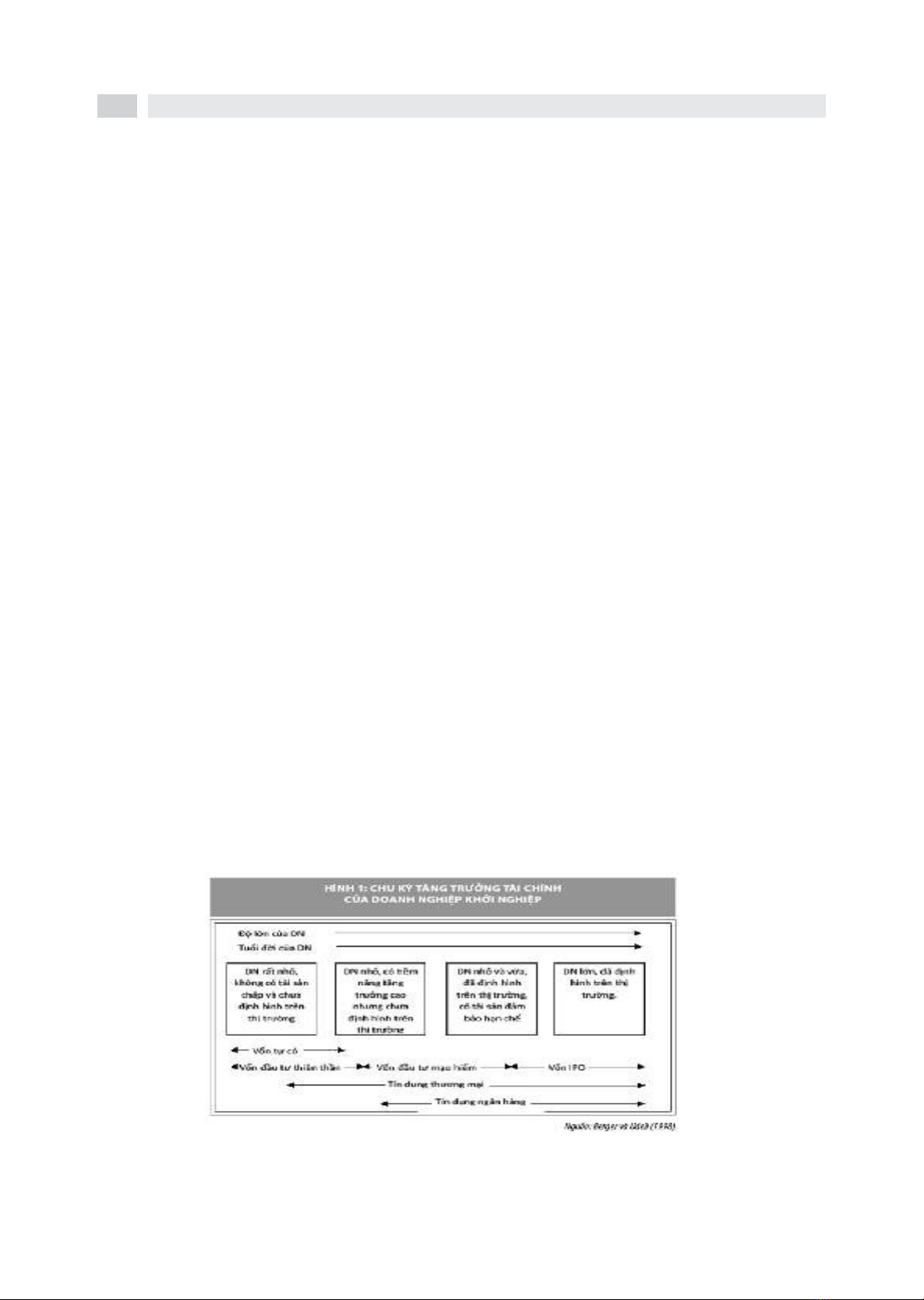

Theo Berger và Udeli (1998) trích lại bởi TS. Nguyễn Thị Ngọc Đức (2018), qúa trình tăng trưởng tài

chính của doanh nghiệp khởi nghiệp gồm 4 giai đoạn (Hình 1). Trong giai đoạn đầu, vốn được huy động

thường là vốn tự có, từ người thân bạn bè. Một nguồn vốn quan trọng trong giai đoạn này là vốn đầu tư

thiên thần. Trong giai đoạn tiếp theo, khi đã có doanh thu và định hình trên thị trường, nguồn vốn huy động

thường từ tín dụng ngân hàng, tín dụng thương mại và quan trọng nhất là từ nguồn vốn mạo hiểm. Trong

giai đoạn tiếp theo, khi doanh nghiệp đã lớn mạnh, nguồn vốn cổ phần sẽ dần thay thế và các nhà đầu tư

mạo hiểm sẽ dần thoái vốn.

Hình 1: Chu kỳ tăng trưởng tài chính của doanh nghiệp khởi nghiệp

Nguồn: Nguyễn Thị Ngọc Đức (2018)

1083

INTERNATIONAL CONFERENCE STARTUP AND INNOVATION NATION

4. VỐN ĐẦU TƯ MẠO HIỂM CHO DOANH NGHIỆP STARUPS

4.1.Khái niệm vốn đầu tư mạo hiểm (Venture capital – viết tắt VC).

Vốn đầu tư mạo hiểm là một loại vốn được đầu tư vào các các doanh nghiệp mới thành lập hoặc đang

phát triển. Đây là nguồn vốn đến từ các công ty đầu tư mạo hiểm ưa thích đầu tư vào những danh mục có rủi

ro cao- thường là các doanh nghiệp mới thành lập, chưa niêm yết trên thị trường chứng khoán. Vốn đầu tư

mạo hiểm khác với vốn đầu tư thiên thần, bởi vì vốn đầu tư thiên thần thường đến từ giai đoạn đầu startups

khởi sự doanh nghiệp và do các nhà đầu tư cá nhân thực hiện (Bảng 1).

Khác với đầu tư tài chính thông thường, đối tượng được đầu tư mạo hiểm phần lớn là công ty công

nghệ cao, công nghệ tiên tiến có quy mô vừa và nhỏ đang trong giai đoạn khởi nghiệp.Vì đầu tư vào công

nghệ cao, công nghệ tiên tiến nên độ rủi ro cao, nhưng ngược lại nếu thành công, thì lợi nhuận rất lớn. Một

trong những đặc điểm của đầu tư mạo hiểm là nhà cung cấp vốn đầu tư mạo hiểm không trực tiếp cung

cấp vốn cho doanh nghiệp mà thông qua một tổ chức chuyên nghiệp để thực hiện và quản lý vốn đầu tư, vì

việc này đòi hỏi phải có trình độ chuyên môn cao. Công ty đầu tư mạo hiểm đầu tiên ở Mỹ do Hiệu trưởng

Trường Đại học MIT thành lập năm 1946.

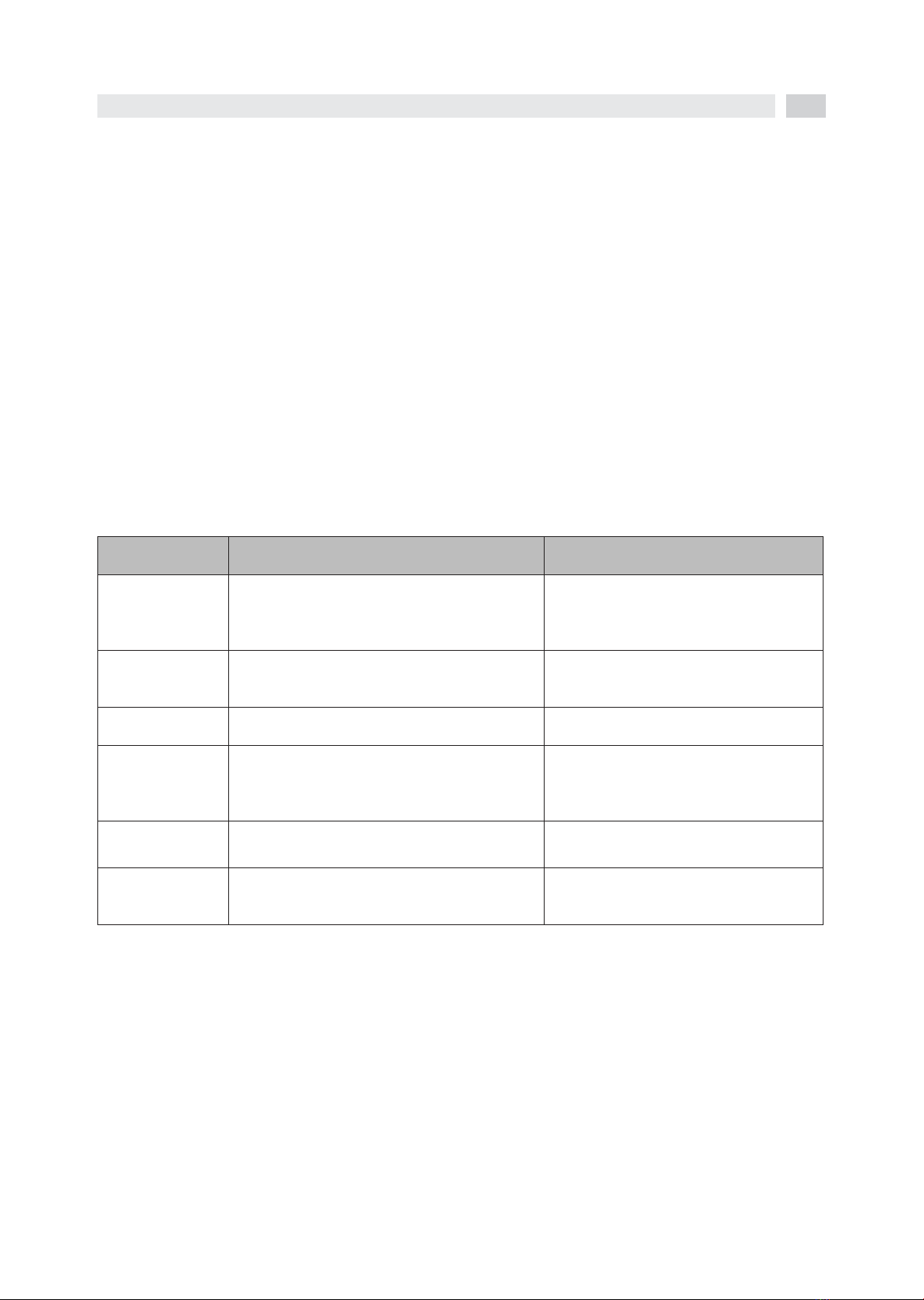

Bảng 1. Phân biệt vốn đầu tư mạo hiểm và vốn đầu tư thiên thần

Tiêu chí Vốn đầu tư mạo hiểm Vốn đầu tư thiên thần

Khái niệm Là khoản đầu tư được đầu tư vào các công ty chưa

có lợi nhuận bởi các công ty đầu tư mạo hiểm

thông qua nguồn tiền huy động từ các cá nhân và

tổ chức.

Là nguồn vốn mà nhà đâu đầu tư vào những

doanh nghiệp chưa có doanh thu

Mức độ

rủi ro

Đây là khoản đầu tư được cho là ít rủi ro hơn so

với đầu tư thiên thần bởi vì dù lợi nhuận chưa có

nhưng ít ra công ty được đầu tư đã có doanh thu

Vô cùng rủi ro vì hoạt động kinh doanh

thậm chí chưa có doanh thu

Quy mô

đầu tư

Quy mô vốn cao thể dễ dàng huy động từ vài trăm

cho đến vài tỷ đồng

Nguồn vốn khá hạn chế vì đến từ cá nhân

riêng lẻ

Loại hình

đầu tư Thường dưới dạng cổ phần hoặc nợ có thể chuyển

đổi

Thường thông qua hình thức cổ phần hoặc

hợp đồng đơn giản nhằm cung cấp quyền

mua cổ phần trong tương lai cho nhà đầu tư

thiên thần .

Thời gian ra quyết

định đầu tư Mất nhiều thời gian hơn vì họ cần xem xét các

bên liên quan với những lợi ích khác nhau

Thường mất ít thời gian hơn để ra một quyết

định đầu tư vì chỉ gắn với cá nhân riêng lẻ

Lợi nhuận tiềm

năng Mặc dù vẫn mang lại lợi nhuận cao nhưng tỷ suất

lợi nhuận được đánh giá là thấp hơn so với giai

đoạn đâu tư thiên thần.

Hứa hẹn lợi nhuận lớn, đôi khi gấp 100 lần

so với khaonr đầu tư

Nguồn: WallstreetMojo

4.2. Tầm quan trọng của vốn đầu tư mạo hiểm với startups:

Nguồn vốn mạo hiểm rất quan trọng với startups dựa trên 05 yếu tố sau đây:

• Nguồn tài chính quan trọng: Vốn đầu tư mạo hiểm cung cấp nguồn vốn lớn cho startups để mở rộng kinh

doanh. Bởi vì họ không thể thông qua các khoản vay ngân hàng hoặc các phương pháp khác do thiếu thông tin tài

chính minh bạch.

• Khả năng chuyên môn hóa về quản lý: Trước khi cung ứng vốn vào một dự án của doanh nghiệp, một nhà

đầu tư mạo hiểm đã dành nhiều thời gian và năng lực nghiên cứu khả năng thành công của dự án. Các nhà đầu tư

mạo hiểm tham gia lập kế hoạch chiến lược, phân tích thị trường, đánh giá rủi/ro lợi nhuận và tăng cường bổ sung

vào công tác quản lý.

1084 HỘI THẢO KHOA HỌC QUỐC TẾ KHỞI NGHIỆP ĐỔI MỚI SÁNG TẠO QUỐC GIA

• Kế hoạch kinh doanh: Quá trình trình tham gia vốn mạo hiểm cũng đảm bảo rằng chủ doanh nghiệp có suy

nghĩ đúng đắn và kế hoạch của họ được xây dựng cụ thể với kế hoạch kinh doanh được chuẩn bị đầy đủ rõ ràng.

• Dịch vụ giá trị gia tăng: Nhà đầu tư mạo hiểm cung cấp tư vấn nhân sự, là chuyên gia trong việc tuyển

dụng nhân viên tốt nhất cho startups.

• Không có nghĩa vụ trả nợ: Nếu như các khoản vay ngân hàng yêu cầu startups nghĩa vụ hoàn trả nợ thì các

nhà đầu tư mạo hiểm gánh rủi ro trên vai của họ bởi vì họ tin vào sự thành công trong tương lai của startups.

4.3. Quy trình tài trợ vốn mạo hiểm:

Quy trình tài trợ vốn mạo hiểm trải qua 6 giai đoạn khác nhau:

(i)Giai đoạn ươm mầm:

Trong giai đoạn này, một số vốn nhỏ được cung cấp cho một doanh nghiệp để tiếp thị một ý tưởng tốt

hơn có triển vọng trong tương lai. Nhà đầu tư xem xét kế hoạch kinh doanh trước khi thực hiện bất kỳ khoản

đầu tư nào và nếu không hài lòng với ý tưởng hoặc không thấy tiềm năng trong ý tưởng/sản phẩm thì nhà đầu

tư có thể từ chối đầu tư. Trong trường hợp một phần của ý tưởng có giá trị, thì nhà đầu tư có thể dành thời gian

và tiền bạc cho phần ý tưởng đó. Ở giai đoạn này, rủi ro là rất cao vì có nhiều yếu tố không chắc chắn.

(ii)Giai đoạn khởi động

Nếu ý tưởng / sản phẩm phù hợp để xem xét thêm, thì các nhà đầu tư chuyển sang giai đoạn thứ hai,

còn được gọi là giai đoạn Khởi động. Ở giai đoạn này, để được nhận vốn đầu tư mạo hiểm, startups phải đệ

trình một kế hoạch kinh doanh bao gồm:

• Tóm tắt kế hoạch kinh doanh,

• Xem xét kịch bản cạnh tranh hiện tại,

• Dự báo tài chính,

• Chi tiết về công tác quản lý của công ty,

• Mô tả về quy mô và tiềm năng của thị trường.

Tất cả các phân tích trên cần được đệ trình để quyết định có hay không vốn đầu tư mạo hiểm cho việc

thực hiện dự án. Nguồn vốn này được cung cấp để phát triển sản phẩm và bắt đầu các chiến lược thị trường

ban đầu.

(iii) Giai đoạn thứ hai

Ở giai đoạn này, ý tưởng biến thành sản phẩm cụ thể và được bán trên thị trường. Việc quản lý được

giám sát bởi các công ty đầu tư mạo hiểm để biết khả năng của startups trong việc phát triển sản phẩm và

phản ứng với các đối thủ cạnh tranh. Đến giai đoạn này thì yếu tố nguy cơ giảm và startups tập trung vào

việc quảng bá và bán sản phẩm.

(iv).Giai đoạn thứ ba

Giai đoạn này được gọi là tài chính giai đoạn sau. Vốn được cung cấp cho một doanh nghiệp có thiết

lập hoạt động marketing cơ bản, điển hình cho việc mở rộng thị trường, phát triển sản phẩm, v.v. Ở giai

đoạn sau, startups cố gắng nhân thị phần bằng cách tăng doanh thu của sản phẩm và quảng bá tiếp thị tốt

hơn.Công ty đầu tư mạo hiểm theo dõi các mục tiêu của các giai đoạn trước đó, tức là giai đoạn thứ hai và

cũng của giai đoạn hiện tại để đánh giá xem liệu startups có giảm chi phí dự kiến hay không.

Các nhà đầu tư mạo hiểm thích giai đoạn này hơn bất kỳ giai đoạn nào khác vì tỷ lệ thất bại trong giai

đoạn sau là thấp. Hơn nữa, statrups ở giai đoạn này có một hồ sơ theo dõi việc quản lý dữ liệu trong quá

khứ và thiết lập các thủ tục cho dữ liệu tài chính. Rủi ro ở giai đoạn này vẫn đang giảm do dựa vào thu nhập

từ việc bán sản phẩm hiện tại.

1085

INTERNATIONAL CONFERENCE STARTUP AND INNOVATION NATION

(iv).Giai đoạn IPO

Đây là giai đoạn bắc cầu, là vòng tài chính cuối cùng trước khi rút vốn. Các công ty đầu tư mạo hiểm

đã đạt được một lượng cổ phần nhất định mang lại cơ hội mới cho họ. Tại giai đoạn này, startups định vị

sản phẩm, thậm chí nghĩ tới việc thu hút thị trường mới.

5. VỐN ĐẦU TƯ MẠO HIỂM TẠI VIỆT NAM

5.1. Tình hình khởi nghiệp tại Việt Nam

Startup trở thành làn sóng phát triển mạnh mẽ tại Việt Nam trong những năm qua. Theo số liệu thống

kê không chính thức, hiện nay, Việt Nam có khoảng 15.000 startup đang hoạt động tập trung chủ yếu ở hai

trung tâm lớn là Hà Nội và TP. Hồ Chí Minh. Theo nghiên cứu của VCCI đối với hơn 60 nền kinh tế trên

thế giới, Việt Nam thuộc nhóm 20 nền kinh tế có tinh thần khởi nghiệp dẫn đầu.1 Một báo cáo từ Tập đoàn

Amway cho thấy, Việt Nam xếp vị trí thứ nhất về tinh thần khởi nghiệp và đứng thứ hai về thái độ tích cực

đối với khởi nghiệp, trong số 45 nước tham gia khảo sát.

Hình 2: Khởi nghiệp tại Việt nam

Nguồn: Tổng hợp số liệu của GEM, 2017

Hình 2 cho thấy, tỷ lệ có ý định khởi sự kinh doanh tại Việt Nam trong những người trưởng thành, tỷ

lệ hoạt động kinh doanh ở giai đoạn khởi sự và tỷ lệ sáng tạo của startups Việt Nam mặc dù ở mức kém hơn

so với các nước cùng trình độ phát triển nhưng đều có xu hướng tăng lên rõ rệt từ năm 2015 tới năm 2017.

Năm 2017, tỷ lệ người có ý định khởi sự kinh doanh ở Việt Nam là 25%, tỷ lệ khởi sự kinh doanh tại giai

đoạn đầu của Việt Nam là 23,7% và mức độ sáng tạo của các doanh nghiệp khởi nghiệp là 21%.

Hình 2: Số thương vụ khởi nghiệp của các startups

Nguồn: Tổng hợp từ Topica Founder Institution

1 Theo ông Vũ Tiến Lộc