411

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

NGHIÊN CỨU CÁC YẾU TỐ TÁC ĐỘNG ĐẾN Ý ĐỊNH SỬ DỤNG DỊCH VỤ

GỬI TIẾT KIỆM ONLINE CỦA KHÁCH HÀNG CÁ NHÂN

TẠI CÁC NGÂN HÀNG THƯƠNG MẠI TRÊN ĐỊA BÀN HÀ NỘI

Đặng Thị Minh Nguyệt

Dương Hải Oanh, Nguyễn Thị Hồng Ngọc

Vũ Hoài Phương, Nguyễn Thị Thu Thảo

Trường Đại học Thương mại

Email: nguyetminh@tmu.edu.vn

Tóm tt: Ứng dụng công nghệ thông tin để phát triển dịch vụ ngân hàng, nâng cao tính

cạnh tranh là xu hướng tất yếu hiện nay. Vì vậy, các ngân hàng luôn không ngừng hoàn thiện

và cho ra những sản phẩm dịch vụ tốt nhất, tạo bệ phóng cho phát triển ngân hàng số toàn diện,

trong đó có dịch vụ gửi tiết kiệm Online. Nghiên cứu này được thực hiện nhằm khám phá các

nhân tố ảnh hưởng đến ý định sử dụng dịch vụ gửi tiết kiệm Online của khách hàng cá nhân tại

các NHTM trên địa bàn Hà Nội. Dựa vào dữ liệu được thu thập từ 300 kết quả khảo sát, được

xử lý bằng công cụ SPSS với các kỹ thuật kiểm định độ tin cậy thang đo Cronbach's Alpha,

phân tích nhân tố (EFA), phân tích tương quan và phân tích hồi quy bội. Kết quả nghiên cứu

cho thấy: với 6 giả thuyết đặt ra ban đầu có 5 giả thuyết được chấp nhận tương ứng với các

biến: Thương hiệu ngân hàng, Ảnh hưởng từ người thân, Sự tiện lợi, An toàn và bảo mật, Nhận

thức rủi ro. Riêng giả thuyết Lợi suất và ưu đãi ảnh hưởng tới ý định sử dụng dịch vụ của khách

hàng bị bác bỏ, nói cách khác biến Lợi suất và ưu đãi không có ý nghĩa trong mô hình hồi quy.

Từ khoá: Tiết kiệm Online, ý định sử dụng dịch vụ, dịch vụ ngân hàng, địa bàn Hà Nội.

1. Giới thiệu

Hiện nay, các ngân hàng thương mại (NHTM) tại Việt Nam đẩy mạnh nguồn lực để đầu

tư để phát triển mô hình ngân hàng số. Theo đó nhiều dịch vụ ngân hàng điện tử đã được ra mắt

và ngày một phát triển mạnh mẽ hơn nhằm đáp ứng được nhu cầu của khách hàng. Các dịch vụ

này giúp các NHTM mở rộng phạm vi hoạt động, đồng thời nâng cao được năng lực cạnh tranh

trên thị trường. Các dịch vụ ngân hàng điện tử đã mang đến những tiện ích không chỉ dành riêng

cho khách hàng, mà còn cho cả ngành ngân hàng và nền kinh tế quốc gia.

Sự ra đời của E-Banking mang đến nhiều dịch vụ hiện đại, trong đó có giao dịch dịch vụ

gửi tiền tiết kiệm online đang trở thành xu hướng hiện nay, giúp các ngân hàng tôi ưu hóa lợi

ích cho khách hàng. Dịch vụ gửi tiết kiệm online phát triển sẽ góp phần giảm thiểu những thủ

tục phát sinh tại các quầy giao dịch, tiết kiệm rất nhiều chi phí và thời gian cho khách hàng.

Trong chiến lược phát triển của các ngân hàng luôn có định hướng đẩy mạnh mảng dịch vụ

ngân hàng số này. Chính vì vậy việc xây dựng chính sách lãi suất cũng như không ngững nâng

cao những dịch vụ vượt trội đi cùng với dịch vụ gửi tiền tiết kiệm online, hỗ trợ tối đa nhu cầu

của khách hàng theo combo dịch vụ tài chính cá nhân.

Tại Việt Nam, trong thời gian qua dịch vụ gửi tiền tiết kiệm online đã được các NHTM

quan tâm và đẩy mạnh phát triển. Hầu hết các ngân hàng đều bắt đầu ứng dụng cộng nghê để

cung cấp dịch vụ này cho khách hàng. Theo định hướng của Ngân hàng Nhà nước Việt Nam,

cũng là nằm trong chiến lược phát triển mô hình ngân hàng số, các NHTM đã tung ra nhiều

412

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

chiến lược để thu hút khách hàng đến với dịch vụ này, phải kể đến đó là việc các ngân hàng có

chính sách lãi suất hấp dẫn cho những khoản tiền gửi online, cũng như việc xây dựng combo

dịch vụ tài chính cá nhân vượt trội. Mặc dù các NHTM đã rất cố gắng là vậy nhưng dịch vụ này

vẫn có những khó khăn. Điều này xuất phát từ thu nhập của người dân cũng như trình độ dân

trí của người Việt chưa cao dẫn đến mức tiết kiệm có nhiều chênh lệch. Khó khăn tiếp cận với

yếu tố công nghệ của đại đa số người dân dẫn đến việc e ngại trong việc sử dụng dịch vụ yêu

cầu những thao tác phức tạp. Điều này xảy ra ở mỗi khách hàng là khách nhau, vậy việc nghiên

cứu những yêu tố tác động đến hành vi gửi tiền tiết kiệm online là cần thiết trong bối cảnh hiện

nay.

Tại nghiên cứu này chúng tôi phân tích, đánh giá mối quan hệ của các nhân tố ảnh hưởng

đến quyết định gửi tiền tiết kiệm online của khách hàng cá nhân trên địa bàn Hà Nội và mức độ

tác động của từng nhân tố đến hành vi ra quyết định của khách hàng. Nội dung bài viết bao

gồm: cơ sở lý thuyết của vấn đề nghiên cứu, phương pháp nghiên cứu, kết quả và thảo luận, gợi

ý các giải pháp quản lý và kết luận.

2. Cơ sở lý thuyết và tổng quan nghiên cứu

Gửi tiết kiệm online

Cuộc cách mạng công nghiệp 4.0 ngày càng phát triền và phủ khắp các lĩnh vực của đời

sống người dân và nền kinh tế. Dịch vụ tiền gửi tiết kiệm online được đánh giá như một phương

thức an toàn, tiện lợi phù hợp với mọi đối tượng khách hàng. Nghiên cứu của Ahmed năm 2010

đã định nghĩa tiền gửi là số tiền mà khách hàng gửi vào ngân hàng và ngân hàng có nghĩa vụ

hoàn trả theo yêu cầu sau một thời gian nhất định và sẽ được thanh toán tiền lãi. Tiền gửi là

nguồn tài trợ chính cho hầu hết các ngân hàng và, kết quả là có ảnh hưởng đáng kể đến tính

thanh khoản của ngân hàng. Theo van Dahm K (1995) định nghĩa tiền gửi là tiền được đặt trong

một quỹ tài chính thể chế bởi các đơn vị thặng dư kinh tế như chủ hộ, doanh nghiệp, nhà đầu

tư và Chính phủ. Những quỹ này có thể từ tiền mặt, quyền đòi tiền, séc gửi vào tài khoản của

người gửi tiền, khoản vay ngân hàng hoặc tiền từ đầu tư. Tiền gửi tiết kiệm là một phần thu

nhập của năm hiện tại và nó không được sử dụng cho mục đích tiêu dùng. Đây là khoản tiền

của khách hàng có thể rút tiền bất cứ lúc nào. Tiền gửi tiết online là hình thức gửi tiền của khách

hàng thông qua hệ thống gửi trực tuyến, qua đó khách hàng không trực tiếp đến quầy giao dịch

của ngân hàng.

Lợi ích của hoạt động gửi tiết kiệm Online

Dịch vụ tiền gửi tiết kiệm online có lợi ích là dễ dàng, nhanh chóng, tiện lợi trong quá

trình thực hiện. Khách hàng không cần ký kết các giấy tờ phức tạp như hình thức truyền thống,

nhưng các quyền lợi, ưu đãi dành cho khách hàng đều được giữ nguyên. Lãi suất của khoản tiền

gửi này thương cao hơn gửi tại quầy vì gửi tiết kiệm online giúp giảm tải cho các hệ thống ngân

hàng, giảm chi phí vận hành, chi phí nhân viên. Khách hàng có thể thường xuyên kiểm tra tài

khoản, tiền lãi ngay ở bất kể ở đâu miễn là có công cụ để truy cập vào ứng dụng Mobile

Banking/Internet Banking của ngân hàng và kiểm tra thông tin tài khoản, số tiền lãi nhận được

cuối kỳ, thời gian đáo hạn. Kỳ hạn gửi tiết kiệm online đa dạng, khách hàng có thể tùy chọn kỳ

hạn gửi tiết kiệm tùy vào từng hình thức và khả năng tài chính của mình. Có nhiều ưu đãi đặc

biệt như: bốc thăm trúng thưởng, nhận các phần quà có giá trị, voucher...Các ưu đãi đi kèm này

sẽ khác nhau ở từng ngân hàng và ở mỗi thời kỳ.

413

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

Hạn chế của hoạt động gửi tiết kiệm Online: Khi sử dụng dịch vụ gửi tiền tiết kiệm

online khách hàng phải đăng ký Internet Banking/Mobile Banking để gửi tiết kiệm online và

khó khăn cho khách hàng có những hạn chế về kỹ năng sử dụng các thiết bị công nghệ, sử dụng

máy tính, hay điện thoại. Mất cơ hội tối đa khả năng sinh lời, bị phạt nếu không đọc kỹ điều

khoản dịch vụ: khi có thói quen bỏ qua bước đọc/nghiên cứu các điều khoản và điều kiện của

dịch vụ gửi tiết kiệm online trước khi xác nhận mở tài khoản. Trong một số trường hợp, khách

hàng bỏ lỡ thông báo quan trọng từ ngân hàng do không thường xuyên cập nhật ứng dụng. Nếu

bỏ lỡ các thông báo cập nhật quan trọng từ ngân hàng, khách hàng sẽ hoàn toàn bị động trước

những tình huống bất lợi cho bản thân như: Thay đổi lãi suất, thay đổi biểu phí, quá thời hạn

được hưởng ưu đãi. Thông thường gửi tiết kiệm online thường có ít sản phẩm tiết kiệm cho

khách hàng lựa chọn so với gửi tại quầy bởi tiền gửi tiết kiệm online thường có 2 sản phẩm

chính là gửi tiết kiệm và tiền gửi tích lũy còn khi gửi tiết kiệm trực tiếp tại quầy bạn sẽ có nhiều

sự lựa chọn hơn. Không có sự giám sát trực tiếp từ ngân hàng, khi đó khách hàng có thể gặp

khó khăn trong việc quản lý và theo dõi khoản tiết kiệm của mình khi không được tư vấn và

hướng dẫn trực tiếp từ nhân viên ngân hàng. Ngoài ra, hạn chế về tính thanh khoản cũng là một

vấn đề của gửi tiền tiết kiệm online tại các ngân hàng. Nếu khách hàng cần rút tiền trước hạn,

việc rút tiền từ sổ tiết kiệm online có thể khó khăn và nhiều mất thời gian hơn bởi cần tuân thủ

các quy định về kỳ hạn và số tiền gửi tối thiểu. Rủi ro bảo mật và rủi ro lãi suất cũng là một vấn

đề cần lưu tâm khi gửi tiền tiết kiệm online. Rủi ro liên quan đến an toàn về thông tin cá nhân:

bị hack tài khoản, lộ thông tin khi ấn vào đường link lạ, quên không đăng xuất tài khoản. Lãi

suất sẽ tăng hoặc giảm theo thị trường tài chính. Do đó, người gửi tiết kiệm online nên tìm hiểu

kỹ về các điều khoản và điều kiện của khoản tiết kiệm để hiểu rõ về lãi suất và các biến động

của nó để có những giải pháp kịp thời.

Một vài lý thuyết hành vi trong tài chính

* Thuyết hành động hợp lý (Theory of Resoned Action)

Thuyết hành động hợp lý (Theory of Reasoned Action- TRA) của Ajzen (1975) là một

trong những nghiên cứu sớm nhất về hành vi tiêu dùng. Mô hình TRA cho thấy xu hướng tiêu

dùng là yếu tố dự đoán tốt nhất về hành vi tiêu dùng. Theo TRA, ý định hành vi (Behavior

Intention) là yếu tố quan trọng nhất dự đoán hành vi tiêu dùng. Ý định hành vi bị ảnh hưởng

bởi hai yếu tố: thái độ (Attitude) và chuẩn chủ quan (Subjective Norm).

* Mô hình TAM (Technology Acceptance Model)

Mô hình chấp nhận công nghệ TAM được học giả Davis đưa ra năm 1989 giải thích các

yếu tố tổng quát về sự chấp nhận máy tính và hành vi người sử dụng máy tính. Trên cơ sở thuyết

TRA, mô hình TAM khảo sát mối liên hệ và tác động của các yếu tố liên quan: Tin tưởng, thái

độ, ý định và hành vi trong việc chấp nhận công nghệ thông tin của người sử dụng.

Mô hình chấp nhận công nghệ TAM là một trong những lý thuyết nền tảng để nghiên cứu

bởi mô hình chỉ ra được ảnh hưởng của công nghệ đến việc mua hàng trực tuyến, các yếu tố

nào ảnh hưởng đến việc chấp nhận sử dụng công nghệ trong tiêu dùng của người tiêu dùng.

* Thuyết hành vi dự định (TPB)

Phát triển từ mô hình TRA, thuyết hành vi có kế hoạch (Theory of Planned Behavior

TPB) của Ajzen (1991) bổ sung thêm yếu tố nhận thức kiểm soát hành vi, giả định rằng một

hành vi có thể được định trước hoặc giải thích bởi các xu hướng hành vi để thực hiện chúng,

414

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

bao gồm các nhân tố động cơ ảnh hưởng đến hành vi, được định nghĩa như là mức độ nỗ lực

mà mọi người cố gắng thực hiện chúng.

* Lý thuyết hợp nhất về chấp nhận và sử dụng công nghệ (UTAUT)

Lý thuyết thống nhất về chấp nhận và sử dụng công nghệ- UTAUT được giới thiệu sau

đó bởi Venkatesh, Morris, Davis và Davis (2003) kết hợp các ý tưởng của các mô hình và lý

thuyết chấp nhận người dùng trước đó. Venkatesh et al. (2012) đã sửa đổi mô hình UTAUT

(được gọi là Lý thuyết chấp nhận thống nhất mở rộng và sử dụng công nghệ hoặc UTAUT2)

bằng cách xem xét các công nghệ tiêu dùng.

3. Giả thuyết nghiên cứu và mô hình nghiên cứu

Dựa vào cơ sở lý thuyết và các kết quả nghiên cứu của các đề tài trước như: Khaled M.

A., và cộng sự (2013), Krisnanto (2011). Lê Thị Kim Anh và cộng sự (2016) nhóm nghiên cứu

đề xuất mô hình nghiên cứu như sau:

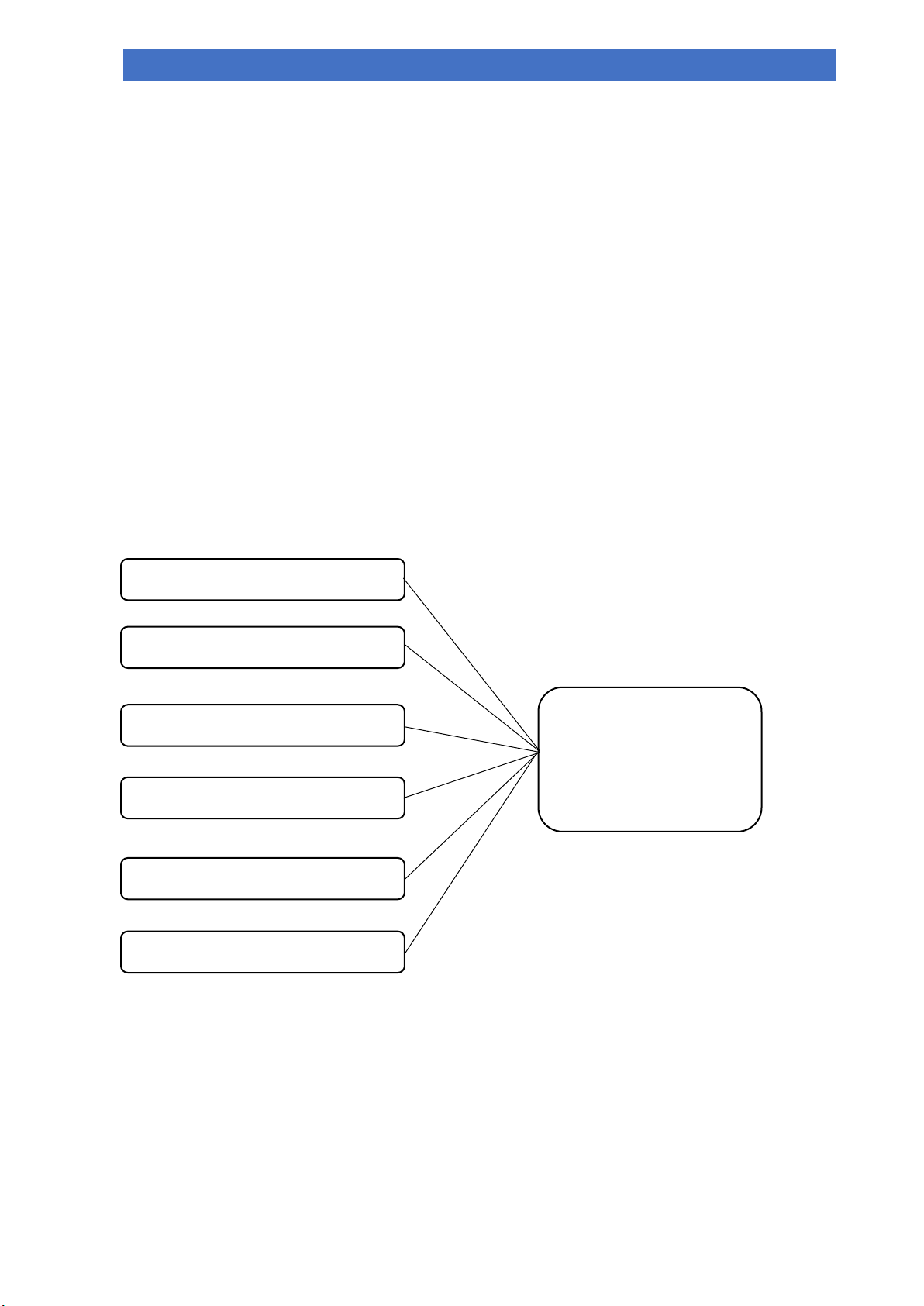

• Biến phụ thuộc: Ý định sử dụng dịch vụ gửi tiết kiệm online của khách hàng cá nhân

tại các NHTM trên địa bàn Hà Nội.

• Các biến độc lập: Thương hiệu ngân hàng, Lãi suất và ưu đãi, ảnh hưởng của người

thân, Sự tiện lợi, An toàn và bảo mật, Nhận thức rủi ro.

Hình 1. Mô hình nghiên cứu

(Nguồn: Nhóm nghiên cứu đề xuất)

Các giả thuyết được đề xuất như sau:

H1: Có sự tương quan cùng chiều giữa Thương hiệu ngân hàng và ý định sử dụng dịch

vụ tiền gửi tiết kiệm online của KHCN tại các NHTM trên địa bàn Hà Nội

H2: Có sự tương quan cùng chiều giữa Lãi suất Ưu đãi và ý định sử dụng dịch vụ tiền

gửi tiết kiệm online của KHCN tại các NHTM trên địa bàn Hà Nội

H3: Có sự tương quan cùng chiều giữa Ảnh hưởng của người thân và ý định sử dụng dịch

H6

H5

H4

H3

H2

H1

Lợi ích và ưu đãi

Thương hiệu ngân hàng

Ảnh hưởng từ người thân

Sự tiện lợi

An toàn và bảo mật

Nhận thức rủi ro

Ý định sử dụng dịch

vụ gửi tiết kiệm

Online của khách hàng

cá nhân tại các NHTM

trên địa bàn Hà Nội

415

PHÂN TÍCH ĐỊNH LƯỢNG CÁC VẤN ĐỀ KINH TẾ VÀ XÃ HỘI TRONG MÔI TRƯỜNG SỐ LẦN THỨ 3

vụ tiền gửi tiết kiệm online của KHCN tại các NHTM trên địa bàn Hà Nội

H4: Có sự tương quan cùng chiều giữa Sự tiện lợi và ý định sử dụng dịch vụ tiền gửi tiết

kiệm online của KHCN tại các NHTM trên địa bàn Hà Nội

H5: Có sự tương quan cùng chiều giữa An toàn bảo mật và ý định sử dụng dịch vụ tiền

gửi tiết kiệm online của KHCN tại các NHTM trên địa bàn Hà Nội

H6: Có sự tương quan cùng chiều giữa Nhận thức rủi ro và ý định sử dụng dịch vụ tiền

gửi tiết kiệm online của KHCN tại các NHTM trên địa bàn Hà Nội

4. Phương pháp nghiên cứu và Dữ liệu nghiên cứu

4.1. Phương pháp nghiên cứu

Phương pháp nghiên cứu định tính

Phương pháp nghiên cứu định tính dùng để xây dựng, hiệu chỉnh các biến quan sát đo

lường các khái niệm nghiên cứu và khám phá thêm các nhân tố tác động đến ý định sử dụng

dịch vụ tiền gửi tiết kiệm online của khách hàng cá nhân tại các NHTM trên địa bàn Hà Nội.

Chúng tôi thực hiện phỏng vấn các chuyên gia là các lãnh đạo đang công tác tại 5 NHTM ở

Việt Nam để có thêm những cơ sở vững chắc cho các yếu tố tác động đưa ra trong mô hình.

Các yếu tố được đề xuất bao gồm: “Thương hiệu ngân hàng”, “Lãi suất và ưu đãi”, “Ảnh hưởng

từ người thân”, “Sự tiện lợi”, “An toàn và bảo mật”, “Nhận thức rủi ro”.

Phương pháp nghiên cứu định lượng

Phương pháp tiếp cận định lượng được sử dụng để kiểm định các mối quan hệ giữa các

biến trong mô hình nghiên cứu.

Sử dụng phương pháp khảo sát thông qua phiếu khảo sát điều tra để thu thập dữ liệu: dùng

kỹ thuật thu thập thông tin trực tiếp bằng bảng câu hỏi soạn sẵn với kích thước mẫu là 300. Từ

cơ sở dữ liệu thu thập được, tiến hành phân tích mẫu nghiên cứu, kiểm định thang đo bằng hệ

số tin cậy Cronbach Alpha, phân tích các nhân tố khám phá EFA, kiểm định mô hình bằng phân

tích hồi quy thông qua phần mềm SPSS.

4.2. Dữ liệu nghiên cứu

Nghiên cứu này sử dụng bảng câu hỏi trực tuyến (Link khảo sát:

https://forms.gle/HDDePbnpRhLKtWQJ7). Bảng câu hỏi khảo sát chính sử dụng mẫu thuận

tiện gồm tất cả những khách hàng cá nhân tại các NHTM địa bàn thành phố Hà Nội. Trong quá

trình sàng lọc bảng hỏi, trong số 324 bảng hỏi thu về, sau khi kiểm tra, tác giả phát hiện có 24

bảng hỏi không sử dụng được. Đó là các bảng hỏi có câu trả lời bị bỏ trống, các phương án trả

lời theo đường thẳng hay đường chéo biểu hiện sự không trung thực trong việc trả lời câu hỏi,

thông tin chung không phù hợp thể hiện sự không nhiệt tình trả lời bảng hỏi. Do đó, 24 bảng

hỏi không sử dụng được đã bị loại bỏ trước khi tiến hành nhập dữ liệu. Số lượng bảng hỏi chính

thức được sử dụng để phân tích còn lại là 300 bảng hỏi.

5. Kết quả nghiên cứu

Thống kê mô tả

Đặc điểm của mẫu nghiên cứu mà nhóm khảo sát được trình bày ở bảng như sau: