VũHữuĐức

Thông tin thích hợpcho

việc ra quyếtđịnh

2

Mục tiêu

•Saukhihọc xong chương này, ngườihọc

có thể:

–Nhậndiện các thông tin thích hợp cho việc

ra quyếtđịnh

–Ứng dụng thông tin thích hợpphụcvụcho

việcracácquyếtđịnh ngắnhạn.

– Trình bày cách ra quyếtđịnh trong trường

hợpcóđiềukiệnhạnchế.

3

Nội dung

• Thông tin thích hợp

•Ứng dụng thông tin thích hợp cho việcra

quyếtđịnh

• Ra quyếtđịnh trong trường hợpcóđiều

kiệnhạnchế

4

Thông tin thích hợp

•Nhắclạichương 1

1

Hoạch định

Ra quyếtđịnh

Kiểm soát

Lựachọngiữa

những cách làm

khác nhau

Chương 7: Thông tin thích hợp cho việc ra quyết định

Vũ Hữu Đức 2011

1

5

Cơsởra quyếtđịnh

•Đixebuýthay xegắnmáy

Why not?

6

Cơsởra quyếtđịnh

•Hãyxácđịnh chi phí nào có thểảnh

hưởng đếnquyếtđịnh củabạn:

–Tiềnxăng

–Véxebuýt

–Ănsáng

–Khấuhaoxe(đãmuatừtrước)

–Thờigianchờxe buýt

–Tiền mua quầnáo

7

Khái niệm thông tin thích hợp

• Thông tin thích hợp là các thông tin:

–Ảnh hưởng đếnquyếtđịnh

–Tạoranhững dữliệukhácbiệttrongtương

lai đốivớimỗiphương án

• Quá trình ra quyếtđịnh cầnxácđịnh các

thông tin thích hợp và các thông tin

không thích hợp

8

Xác định thông tin thích hợp

Chi phí có thểtránh khỏi

Chi phí chìm

Thông tin không khác biệt

trong tương lai

Thông tin không

thích hợp

Thông tin khác biệt

(giữa các phương án)

Thông tin thích

hợp

Chương 7: Thông tin thích hợp cho việc ra quyết định

Vũ Hữu Đức 2011

2

9

Thí dụ

•Bạndựkiếnchọn 1 trong 2 phương án:

–Bánxecũvàmuaxemới

–Giữxe cũ

•Chobiếtkhoảnnàodướiđây là chi phí chìm:

– Chi phí đăng ký chủquyềnxemới.

– Chi phí sẽphảichi sửachữa xe hàng tháng.

– Chi phí mua xe cũđã chi nămtrước.

– Chi phí tân trang xe cũđã chi tháng trướckhidự

định bán xe.

10

Thí dụ

•Tiếptụcthídụtrên, cho biết khoảnnào

dướiđây là chi phí không khác biệt:

–Phíđậuxe

–Phíbảohiểmxe

–Phítáicấpbằng lái hàng năm

–Tiềnrửa xe hàng tháng

•Trongtấtcảcác chi phí thích hợp, hãy

phân biệt chi phí có thểtránh khỏivàchi

phí khác biệt.

11

Hãng xe Phương Linh

•HãngxePhương Linh cho thuê xe ô tô cao cấp

với doanh thu hàng năm 600 triệu; định phí 240

triệu/năm không bao gồmkhấu hao. Nay công

ty dựđịnh thay 1 xe cũbằng 1 xe mới:

–Tiền mua xe mới: 800 triệu, biến phí hàng năm 120

triệu, thờigiantiếptục kinh doanh là 5 năm. Công ty

dựđịnh sẽkhông tăng giá thuê xe.

–Xecũcó nguyên giá 700 triệu, giá trịcòn lại 500

triệu; nếubánsẽthu được 450 triệu. Biến phí hàng

năm 200 triệu, thờigiantiếptục kinh doanh là 5

năm.

12

Hãng xe Phương Linh

Lợi nhuận

Thu thanh lý xe cũ

Khấu hao/Giá trịcòn lạixecũ

Khấu hao xe mới

Định phí (không tính khấu hao)

Biến phí

Doanh thu

Chênh lệchBánxemớiGiữxe cũ

So sánh hai phương án

Hãng xe Phương Linh

Chương 7: Thông tin thích hợp cho việc ra quyết định

Vũ Hữu Đức 2011

3

13

Hãng xe Phương Linh

Khấu hao/Giá trịcòn lạixecũ

Định phí (không tính khấu hao)

Doanh thu

Thông tin không thích hợp

Ảnh hưởng đếnlợi nhuận

Thu thanh lý xe cũ

Khấu hao xe mới

Biến phí

Thông tin thích hợp

Chênh lệchBánxemớiGiữxe cũ

So sánh hai phương án

Hãng xe Phương Linh

14

Ứng dụng thông tin thích hợp

• Bài toán thêm hay ngừng mộtbộphận

• Bài toán sảnxuất hay mua ngoài

• Bài toán bán hay tiếptụcsảnxuất

2

15

Thêm/ngưng mộtbộphận

Doanh thu bộphận

Biến phí bộphậnSốdưđảmphíbộphận

Định phí bộphận

có thểkiểm soát

Sốdưbộphận

có thểkiểm soát

Định phí BP

kiểm soát

bởingườikhác

Sốdư

bộphận

Thành quả

quảnlý

Hiệuquả

đầutư

Cầnxemxétkỹđịnh phí có thể/ không thểtránh được

16

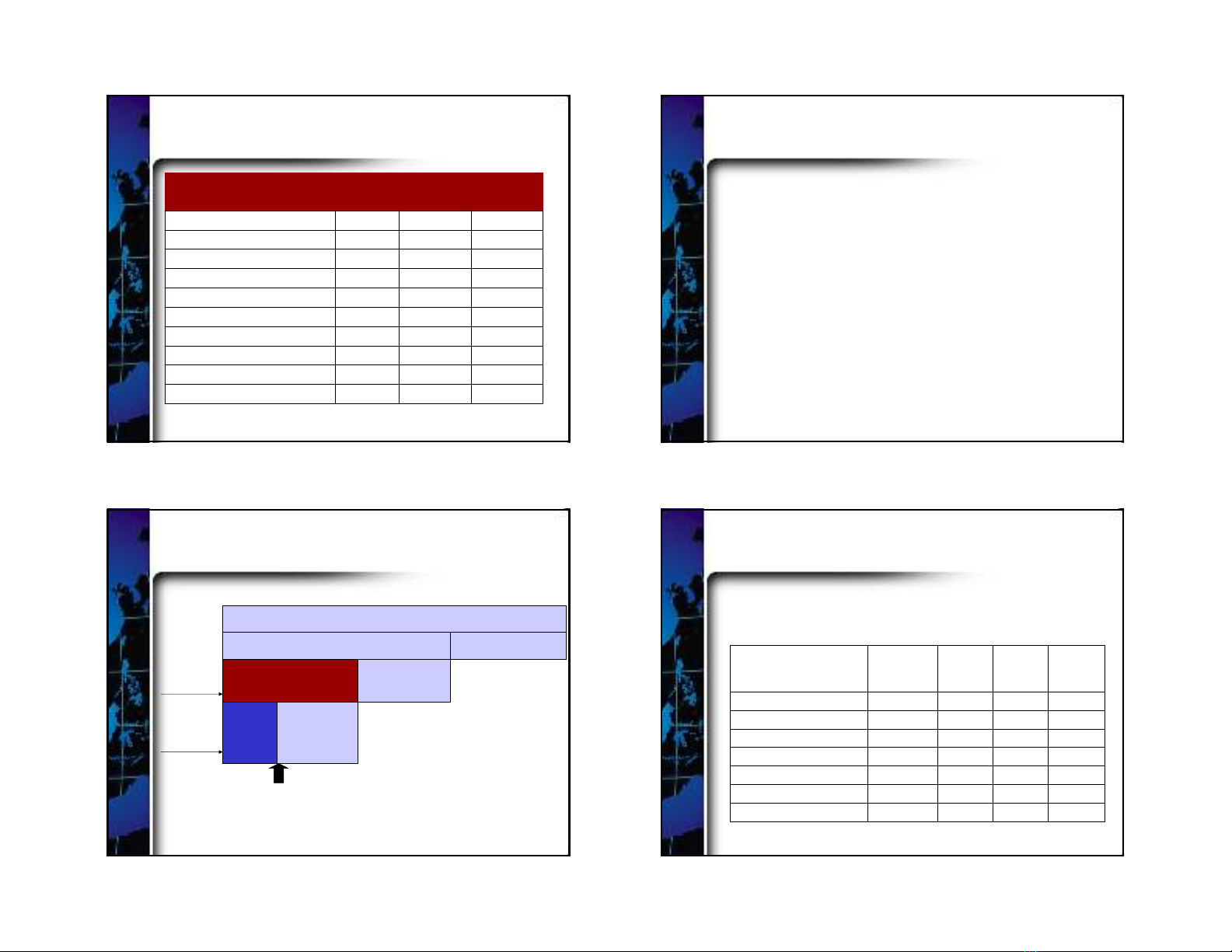

Văn phòng Siêu Kế

•Văn phòng dịch vụkếtoán Siêu Kếcó ba hoạtđộng với thông

tin dướiđây. Bạncóđề nghịgì vềviệcngưng một trong số

các hoạtđộng đó.

TổngDV tài

chính cá

nhân

DV thuế

(doanh

nghiệp)

DV kếtoán

(doanh

nghiệp)

(ngàn đồng)

25,000(500)5,50020,000Lợi nhuận

50,0007,50012,50030,000ĐP không thểtránh

75,0007,00018,00050,000Đóng góp cho CP chung

35,0005,00010,00020,000ĐP có thểtránh

110,00012,00028,00070,000Sốdưđảm phí

90,00018,00022,00050,000Biến phí

200,00030,00050,000120,000Doanh thu

Chương 7: Thông tin thích hợp cho việc ra quyết định

Vũ Hữu Đức 2011

4

17

Quyếtđịnh thêm/ngưng mộtbộphận

•Chi phícóthểtránh khỏilàchi phísẽkhông

phát sinh nếungưng hoạtđộng mộtbộphận.

Thí dụđốivớiSiêukếlà chi phí nhân viên

chuyên nghiệp, quảng cáo… Chi phí có thể

tránh đượclàmột thông tin thích hợp

•Việcthêmhay ngưng mộtbộphận/sảnphẩm

cũng cầnxemxétcácnhântốkhác nhưkhả

năng mang lại doanh thu của1 bộphậnđốivới

các bộphận khác.

18

Sảnxuất hay mua ngoài

•Sảnxuất hay mua ngoài là quyếtđịnh có thực

hiệnmộtcôngđoạn/hoạtđộng trong chuỗigiá

trịhay là mua ngoài (outsource)

• Lý thuyếtchuỗi giá trị(value chain) củaPorter

và chiếnlượchợpnhấttheochiềudọc

•Cầnlưu ý chi phí có thểtránh đượcvàchi phí

cơhội trong bài toán so sánh giữacácphương

án

19

Chuỗi giá trị

Tập trung nguồnlực vào các hoạtđộng có thế

mạnh để tạolợithếquy mô

20

Hợpnhất theo chiềudọc

Tậpđoàn

Công ty

con A

Công ty

con B

Công ty

con C

Công ty

con D

Công ty

con X

Kiểm soát đượcchấtlượng/ sốlượng nguồn cung ứng

Chương 7: Thông tin thích hợp cho việc ra quyết định

Vũ Hữu Đức 2011

5

![Bài giảng Phân tích định lượng trong quản trị: Tổng hợp kiến thức [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/52081773807850.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)