Bài 1: Bản chất, chức năng và ý nghĩa của kiểm toán

TXKTKI03_Bai1_v1.0015105212 1

BÀI 1

BẢN CHẤT, CHỨC NĂNG VÀ Ý NGHĨA CỦA KIỂM TOÁN

Hướng dẫn học

Để học tốt bài này, sinh viên cần tham khảo các phương pháp học sau:

Học đúng lịch trình của môn học theo tuần, làm các bài luyện tập đầy đủ và tham gia

thảo luận trên diễn đàn.

Đọc tài liệu:

Giáo trình Lý thuyết kiểm toán – NXB Tài chính – GS.TS. Nguyễn Quang Quynh và

PGS.TS. Nguyễn Thị Phương Hoa.

Sinh viên làm việc theo nhóm và trao đổi với giảng viên trực tiếp tại lớp học hoặc

qua email.

Tham khảo các thông tin từ trang Web môn học.

Nội dung

Bài học này giới thiệu các vấn đề về kiểm tra, kiểm soát trong quản lý; bản chất của kiểm

toán; chức năng của kiểm toán; và ý nghĩa của kiểm toán trong quản lý.

Mục tiêu

Giúp sinh viên hiểu được vai trò của kiểm tra, kiểm soát trong hoạt động quản lý và

những yếu tố nào của quản lý có tác động đến hoạt động kiểm tra kiểm soát.

Giúp sinh viên nhận thức được bản chất của kiểm toán thông qua việc tìm hiểu các

quan điểm khác nhau về kiểm toán.

Giúp sinh viên nắm bắt được các chức năng cơ bản của kiểm toán.

Giúp sinh viên thấy rõ được ý nghĩa của kiểm toán đối với các đối tượng sử dụng thông

tin tài chính của đơn vị cũng như đối với các nhà quản lý trong đơn vị.

Bài 1: Bản chất, chức năng và ý nghĩa của kiểm toán

2 TXKTKI03_Bai1_v1.0015105212

Tình huống dẫn nhập

Điều gì đã xảy ra đối với hoạt động quản lý tại Công ty Spakling?

Công ty Spakling là một công ty chuyên sản xuất sản phẩm nhựa với đặc điểm sản phẩm rất đa

dạng và doanh thu lớn. Công ty có ba nhà máy sản xuất nằm ở hai thành phố lớn. Mỗi nhà máy

của công ty có hàng nghìn công nhân viên với trình độ tay nghề khá đồng đều. Cuối năm, báo

cáo của ban quản trị cho thấy mức cổ tức chia cho các cổ đông không ngừng tăng lên so với các

năm trước. Tuy nhiên, trong năm tài chính 2013 doanh thu dự kiến không đạt được ở mức 1.250

tỷ VNĐ như đã đề ra. Tỷ lệ cổ tức giảm 0,05% so với năm trước. Nhiều vấn đề nảy sinh giữa

người lao động và nhà quản lý về đãi ngộ, đánh giá chất lượng lao động, thời gian lao động, bảo

hộ lao động,… tại các nhà máy dẫn tới khiếu nại lên ban Giám đốc công ty.

1. Giả sử cổ đông có ý kiến cho rằng báo cáo tài chính năm nay có nhiều vấn

đề nghi vấn. Theo bạn hoạt động kiểm tra, kiểm soát nào nên được duy trì để

đảm bảo niềm tin của những nhà đầu tư vào Công ty? Giải thích tại sao?

2. Với quy mô và những vấn đề phát sinh phức tạp như vậy, theo bạn Công ty

nên tạo ra những mắt xích kiểm tra, kiểm soát cụ thể thế nào để đạt được

mục tiêu quản lý, mục tiêu kinh doanh?

Bài 1: Bản chất, chức năng và ý nghĩa của kiểm toán

TXKTKI03_Bai1_v1.0015105212 3

1.1. Kiểm tra, kiểm soát trong quản lý

1.1.1. Quản lý

1.1.1.1. Khái niệm về quản lý

Có nhiều quan điểm khác nhau về quản lý. Tuy

nhiên, ở đây chúng ta xem xét trong mối quan hệ

với việc hình thành và phát triển của kiểm toán thì

quản lý được hiểu như sau:

Quản lý là một quá trình định hướng và tổ chức thực

hiện các hướng đã định trên cơ sở những nguồn lực

xác định nhằm đạt được hiệu quả cao nhất.

Ví dụ: Trong một doanh nghiệp sản xuất. Trên cơ

sở các nguồn lực đã có và sẽ có như các nguồn lực về nguyên vật liệu, máy móc thiết

bị, lao động… sẽ định hướng sản xuất loại hình sản phẩm nào đó, đưa ra đường lối

(còn gọi là chiến lược) hoạt động hình thành nên các chính sách và xác định các

mục tiêu, kế hoạch cụ thể. Khi đó, doanh nghiệp sẽ phải xác định được mình sản xuất

cái gì, sản xuất cho ai và sản xuất như thế nào đưa ra các chỉ thị cụ thể về điều

hành. Sau đó mới tiến hành hoạt động sản xuất theo các hướng đã định để đạt được

hiệu quả cao nhất.

Hiệu quả cao nhất có nghĩa là thu được kết quả nhiều nhất với chi phí bỏ ra là ít nhất.

1.1.1.2. Các giai đoạn của quản lý

Quản lý bao gồm 2 giai đoạn: giai đoạn định hướng và giai đoạn tổ chức thực hiện các

hướng đã định.

Thứ nhất, giai đoạn định hướng

Đây là một giai đoạn rất quan trọng, đòi hỏi người định hướng phải có óc xét đoán

tổng quát,… hội tụ các yếu tố của một nhà quản lý. Người ta thường ví: “Một

người lo bằng cả kho người làm” để nói nên tầm quan trọng của việc định hướng.

Định hướng có tốt thì khi thực hiện mới đạt được hiệu quả cao nhất.

Trong giai đoạn này, cần tiến hành các bước công việc sau:

o Tiến hành dự báo các nguồn lực (nguồn lực về vốn, lao động, tài nguyên).

Phải biết được rằng khả năng mình có đến đâu, vốn tự có bao nhiêu và có thể

huy động từ nguồn vốn vay thế nào, lao động thì phải dự báo cả số lượng và

chất lượng (tay nghề kỹ thuật). Rồi dự báo cả nguồn nguyên vật liệu có thể

cung ứng cho quá trình sản xuất của doanh nghiệp, đặc biệt là trong thời kỳ

hiện nay khi mà tài nguyên thiên nhiên đang rất khan hiếm và cạn kiệt dần thì

việc dự báo nguồn tài nguyên có thể đáp ứng cho doanh nghiệp là việc cần

thiết để định hướng quá trình sản xuất, kinh doanh.

o Sau khi đã xác định được các nguồn lực thì tiến hành đề ra các mục tiêu cần và

có thể đạt tới, xây dựng các chương trình, kế hoạch…

Trong giai đoạn này, cần kiểm tra các thông tin về nguồn lực, về xây dựng các

mục tiêu, chương trình, kế hoạch nhằm đảm bảo có khả năng thực hiện được.

Bài 1: Bản chất, chức năng và ý nghĩa của kiểm toán

4 TXKTKI03_Bai1_v1.0015105212

Ví dụ: Một công ty sản xuất dự báo cần 1.000 tấn nguyên vật liệu để sản xuất.

Thì trong giai đoạn định hướng, cần kiểm tra lại thông tin dùng để dự báo có

chính xác hay không. Thông tin dùng để dự báo có thể là thông tin về thị

trường tiêu thụ, về việc kết hợp với các nguồn lực khác như: năng lực máy móc

thiết bị, nguồn nhân lực… sử dụng để dự báo ở đây có sát với thực tế hay

không. Vì nếu không dự báo chính xác có thể dẫn đến các tình trạng:

Thứ nhất, dự trữ quá nhiều sẽ gây dư thừa, ứ đọng vốn và lợi nhuận sẽ

không cao.

Thứ hai, dự trữ quá ít sẽ ảnh hưởng đến

sản xuất, gây gián đoạn sản xuất dẫn tới

việc lãng phí các nguồn lực khác.

Ngoài ra, khi xây dựng mục tiêu (Ví dụ, xác

định mục tiêu năm nay phải đạt được lợi

nhuận là 1 tỷ đồng), cần kiểm tra lại xem nó

có phù hợp với nguồn lực của doanh nghiệp

mình hay không…

Thứ hai, giai đoạn tổ chức thực hiện

Phối hợp các nguồn lực theo các phương án tối ưu nhằm hoàn thành các mục tiêu

đã đề ra.

Trong giai đoạn này, cần kiểm tra quá trình và kết quả thực hiện để qua đó điều

chỉnh lại các định mức, xây dựng lại các mục tiêu, các chương trình, kế hoạch…

Trong giai đoạn tổ chức thực hiện này, từng hành vi sẽ được thực thi và cũng cần

có sự phối hợp với nhau. Đồng thời với quá trình thực thi các hành vi là quá trình

kiểm tra, đánh giá và điều chỉnh các hành vi cho phù hợp hơn và đạt hiệu quả cao hơn.

Ví dụ: Một Công ty chế biến hải sản của Việt Nam chuyên sản xuất cá basa để

xuất khẩu sang Mỹ. Đầu năm, Công ty đã đặt kế hoạch xuất khẩu sang Mỹ 1.000

tấn hàng. Tuy nhiên, trong năm, do có sự kiện bất thường xảy ra, đó là Việt Nam

bị kiện bán phá giá trên thị trường Mỹ. Vì thế, Công ty phải điều chỉnh kế hoạch

sản xuất và điều chỉnh chiến lược xuất khẩu sang thị trường khác như thị trường

Châu Âu.

Như vậy, kiểm tra, kiểm soát không phải là một giai đoạn hay một pha của quản lý mà

nó được thực hiện ở tất cả các giai đoạn của quá trình này. Do đó, cần quan niệm rằng

kiểm tra, kiểm soát là một chức năng của quản lý.

Kiểm tra, kiểm soát là một chức năng của quản lý, ở đâu có quản lý thì ở đó có kiểm

tra, kiểm soát. Tuy nhiên, chức năng này được thể hiện rất khác nhau tùy thuộc vào cơ

chế kinh tế và cấp quản lý, vào loại hình hoạt động cụ thể, vào truyền thống văn hóa

và những điều kiện kinh tế xã hội khác của mỗi nơi trong từng thời kỳ lịch sử cụ thể.

Bài 1: Bản chất, chức năng và ý nghĩa của kiểm toán

TXKTKI03_Bai1_v1.0015105212 5

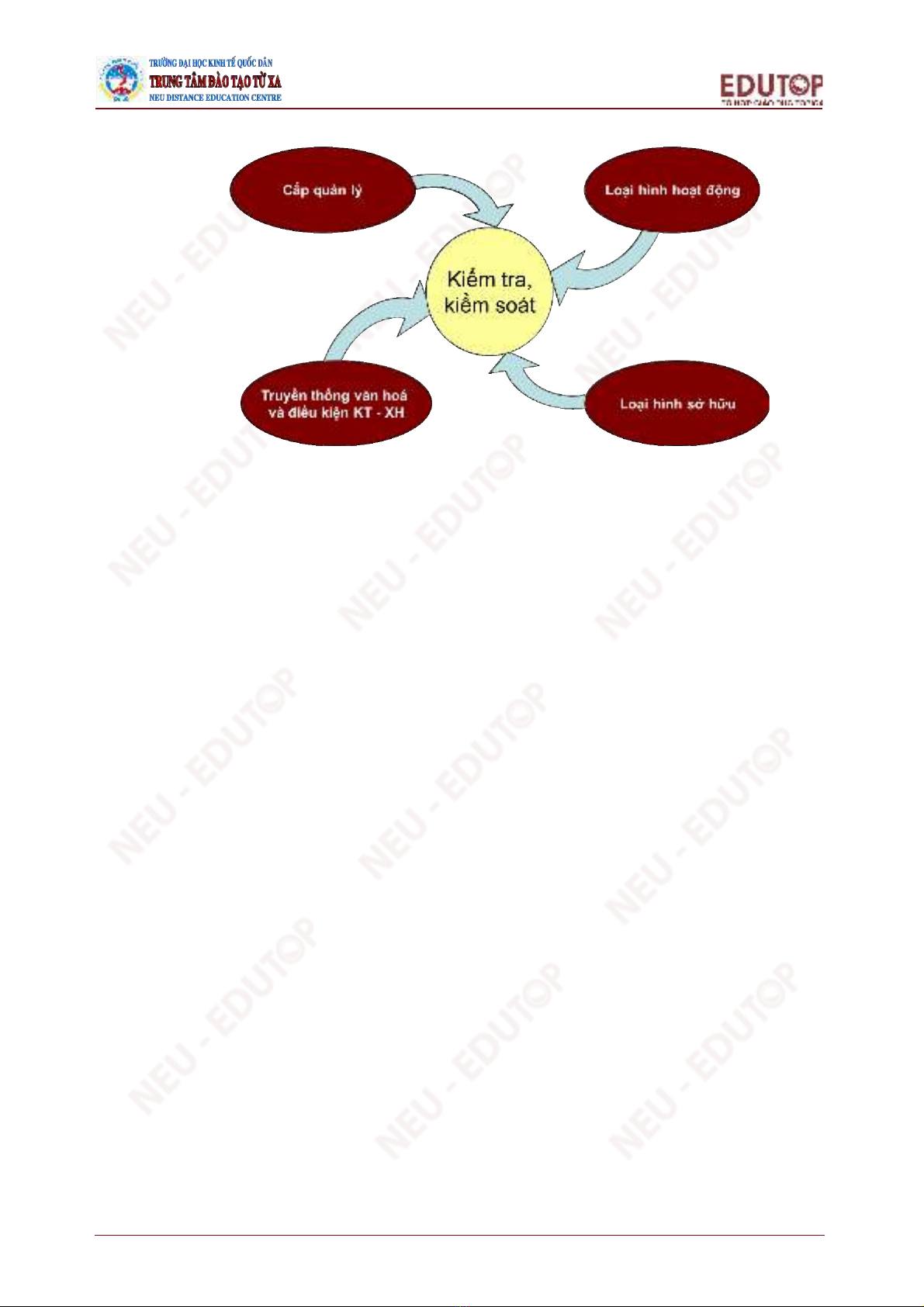

1.1.2. Các yếu tố ảnh hưởng đến kiểm tra, kiểm soát

Sơ đồ: Các yếu tố ảnh hưởng tới kiểm tra, kiểm soát trong quản lý

1.1.2.1. Cấp quản lý

Cấp quản lý vĩ mô (cấp nhà nước)

Nhà nước là người quản lý và cũng là người thực hiện kiểm tra, kiểm soát dưới hai

hình thức: kiểm tra trực tiếp và kiểm tra gián tiếp.

o Kiểm tra trực tiếp: Nhà nước với tư cách là chủ sở hữu sẽ tiến hành kiểm tra

các mục tiêu, chương trình, kế hoạch, kiểm tra các nguồn lực, kiểm tra quá

trình và kết quả thực thực hiện các mục tiêu của các đơn vị, kiểm tra tính trung

thực của các thông tin và tính pháp lý của việc thực hiện các nghiệp vụ…

Với tư cách chủ sở hữu thì Nhà nước sẽ tiến hành kiểm tra đối với vốn, tài sản

thuộc sở hữu của nhà nước như đối với các xí nghiệp công, đơn vị sử dụng

ngân sách nhà nước khi nhà nước giao cho các đơn vị này thực hiện các mục

tiêu, chương trình kinh tế – xã hội…

Kiểm tra trực tiếp thường gắn với các kết luận làm rõ các vụ việc được kiểm

tra, các quyết định điều chỉnh, xử lý gắn với kết luận kiểm tra thì được gọi là

thanh tra.

o Kiểm tra gián tiếp: Nhà nước sử dụng kết quả kiểm tra của các chuyên gia hoặc

các tổ chức kiểm tra độc lập để thực hiện điều tiết vĩ mô nền kinh tế qua các

chính sách.

Ví dụ: Nhà nước sử dụng kết quả kiểm tra của:

Cơ quan thuế: Hàng năm, các doanh nghiệp phải nộp Báo cáo tài chính cho

cơ quan Thuế.

Cơ quan chuyên ngành: Cụ thể là đội ngũ thanh tra chuyên ngành (thanh tra

tài chính, thanh tra xây dựng, thanh tra khoa học và môi trường,…).

Kiểm toán độc lập: Các doanh nghiệp thuê cơ quan kiểm toán độc lập thực

hiện kiểm toán báo cáo tài chính.

Nhà nước có thể sử dụng kết quả kiểm tra của các cơ quan này để có được

những quyết định đúng đắn trong việc ban hành các chính sách quản lý vĩ mô

của mình.