BÀI GIẢNG

LẬP VÀ QUẢN LÝ DỰ ÁN ĐẦU TƯ

Khoa: Tài chính – ngân hàng

Ths. Nguyễn Văn Minh

Mobie: 0973 990 362

Email: minhnv@thanhdong.edu.vn

I.

Đầu tư phát triển

II.

Dự án đầu tư

III.

Đối tượng và nhiệm vụ nghiên cứu

1.1. Khái niệm đầu tư và đầu tư phát triển

I.

Đầu tư phát triển

II.

Dự án đầu tư

III.

Đối tượng và nhiệm vụ nghiên cứu

1.1. Khái niệm đầu tư và đầu tư phát triển

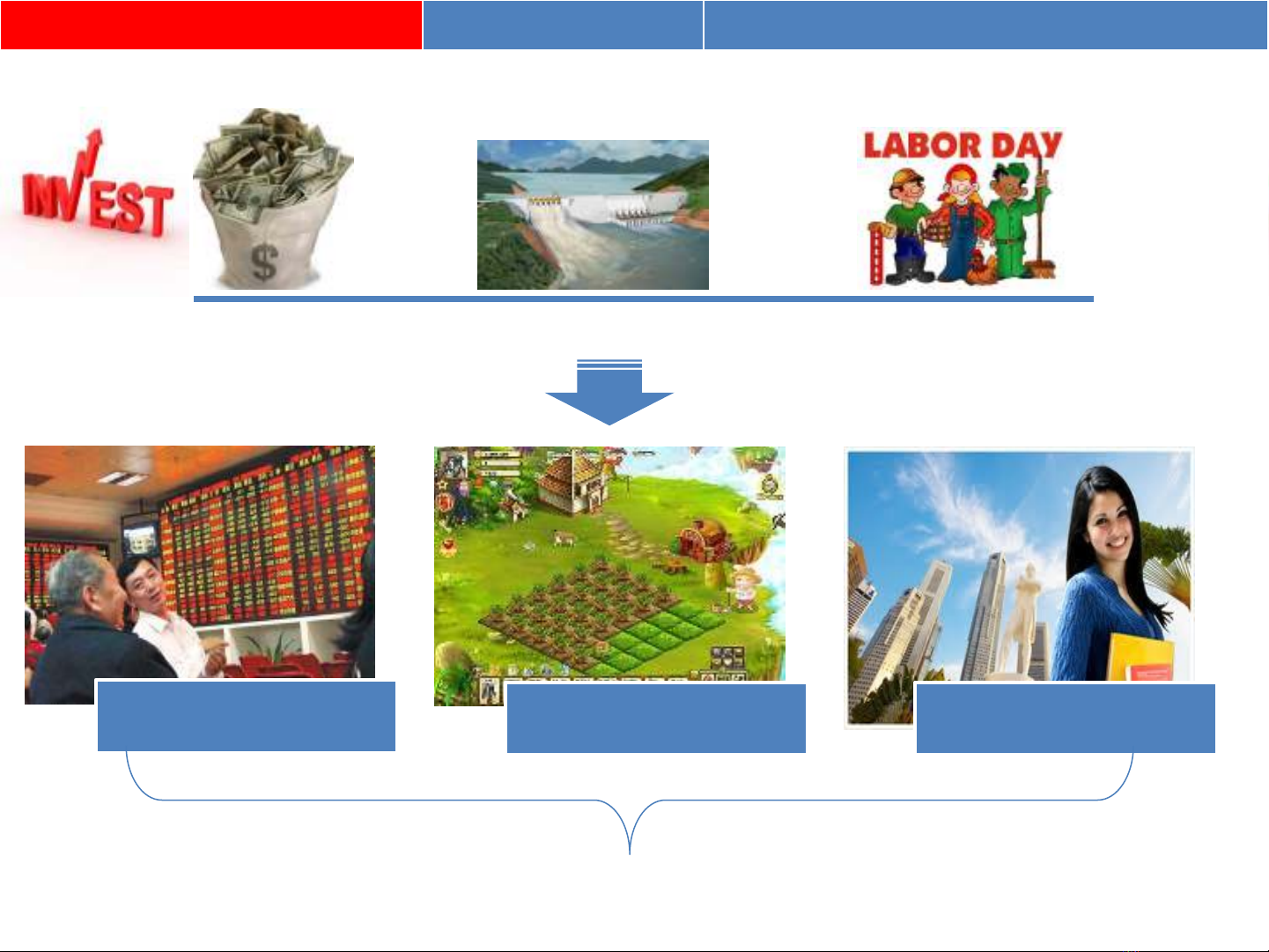

Đầu tư trang trại Đầu tư cho giáo dục

Đầu tư chứng khoán

Nhằm mục tiêu: lợi nhuận, tri thức, sức khỏe, niềm đam mê…

Nguồn lực sử dụng trong quá trình đầu tư

I.

Đầu tư phát triển

II.

Dự án đầu tư

III.

Đối tượng và nhiệm vụ nghiên cứu

1.1. Khái niệm đầu tư và đầu tư phát triển

Đầu tư là quá trình sử dụng các nguồn lực ở hiện tại để tiến hành các hoạt động

nhằm thu được kết quả mong đợi, được mục tiêu nhất định trong tương lai.

Đầu tư trực tiếp

Đầu tư gián tiếp

Nhà đầu tư không trực tiếp tham gia quản lý,

điều hành: đầu tư qua trái phiếu, cổ phiếu

Nhà đầu tư trực tiếp tham gia quản lý, điều

hành trong quá trình thực hiện và vận hành kết

quả đầu tư.

![Tài liệu Quản lý dự án: Kiến thức nền tảng toàn diện [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250910/kimphuong1001/135x160/92631757496585.jpg)