Giới thiệu tài liệu

Tài chính về đất đai đóng vai trò trọng yếu trong quản lý và phát triển kinh tế-xã hội, đặc biệt trong bối cảnh quá trình đô thị hóa và phát triển hạ tầng diễn ra mạnh mẽ. Việc xác định "Giá đất" chính xác và minh bạch, cùng với các "khoản thu tài chính từ đất đai", là yếu tố then chốt để đảm bảo công bằng xã hội, sử dụng tài nguyên đất đai hiệu quả và bền vững, đồng thời bổ sung đáng kể vào ngân sách nhà nước. Luật Đất đai 2024, với những sửa đổi quan trọng, đặt ra yêu cầu mới về cách tiếp cận và thực thi các quy định liên quan đến "quyền sử dụng đất" và các nghĩa vụ tài chính. Do đó, việc nghiên cứu và làm rõ các cơ chế định giá đất, phân loại "giá đất nhà nước" và "giá đất thị trường", cùng với các quy định chuyển tiếp, là vô cùng cấp thiết nhằm tạo lập một khung pháp lý vững chắc cho ngành "tài chính đất đai".

Đối tượng sử dụng

Các nhà hoạch định chính sách, cán bộ quản lý đất đai và tài chính công, chuyên gia pháp lý, nhà đầu tư bất động sản, doanh nghiệp, và sinh viên các ngành luật, quản lý đất đai và kinh tế quan tâm đến "Tài chính đất đai" tại Việt Nam.

Nội dung tóm tắt

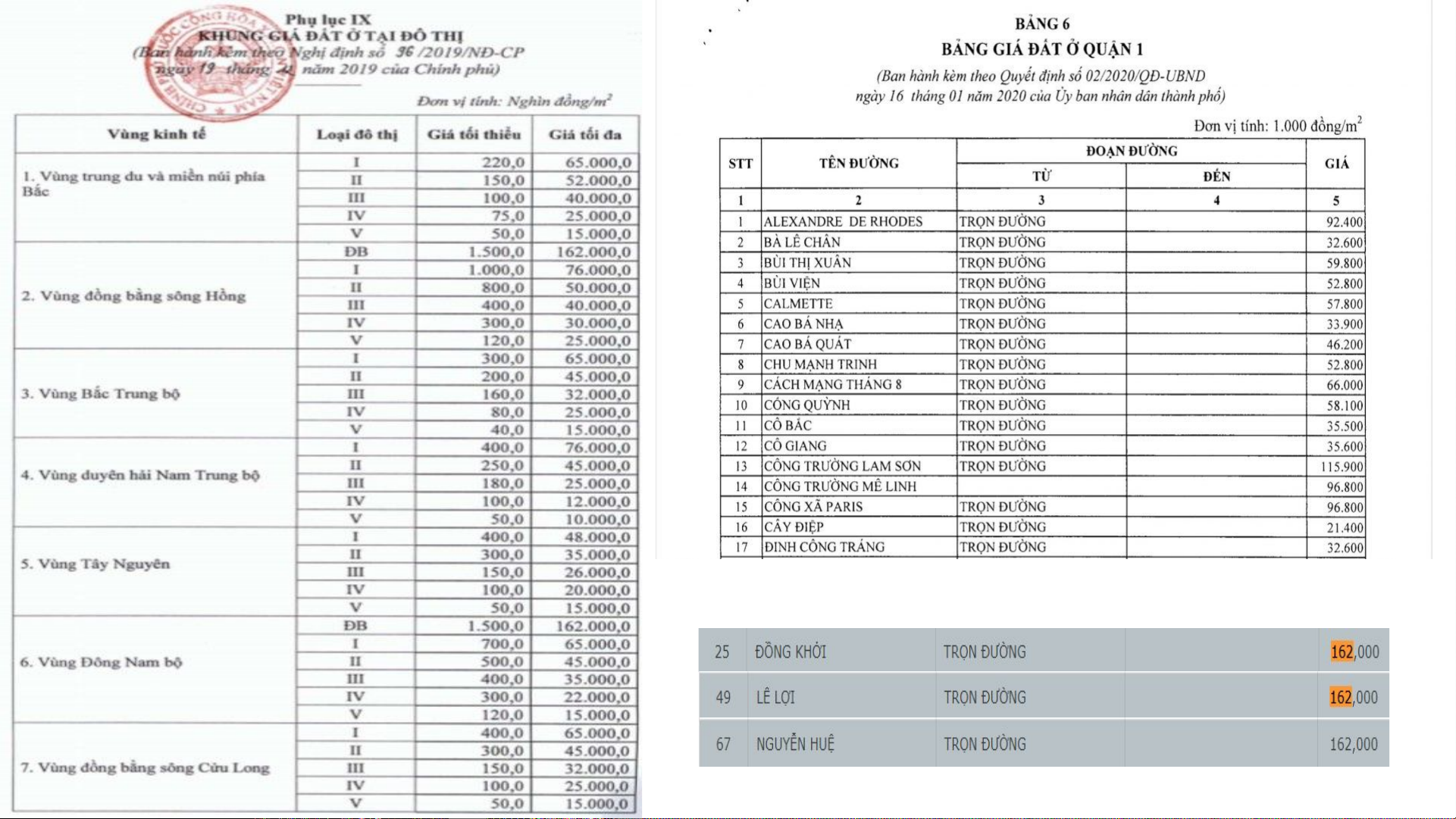

Tài liệu này cung cấp một cái nhìn chuyên sâu về "Tài chính đất đai", tập trung vào các khía cạnh cốt lõi của "Giá đất" và các "khoản thu tài chính từ đất đai" theo "Luật Đất đai 2024" và các văn bản hướng dẫn liên quan. Mở đầu bằng việc định nghĩa "Giá đất" và "Giá trị quyền sử dụng đất", tài liệu phân loại rõ ràng thành "Giá đất thị trường" (bao gồm giá trúng đấu giá và giá thỏa thuận giao dịch) và "Giá đất nhà nước" (gồm "Bảng giá đất" và "Giá đất cụ thể"). Một điểm đáng chú ý là sự thay đổi trong Luật Đất đai 2024 khi bãi bỏ quy định về "khung giá đất", thể hiện nỗ lực hướng tới cơ chế định giá linh hoạt hơn. Tài liệu đi sâu vào "Bảng giá đất", trình bày căn cứ pháp lý, quy trình xây dựng dựa trên khu vực, vị trí, bản đồ địa chính và cơ sở dữ liệu giá đất, cũng như chu kỳ điều chỉnh hằng năm và thẩm quyền phê duyệt của Ủy ban nhân dân cấp tỉnh. Các quy định chuyển tiếp về việc áp dụng bảng giá đất cũ đến hết năm 2025 cũng được làm rõ. Hơn nữa, tài liệu liệt kê chi tiết các trường hợp áp dụng "Bảng giá đất", từ tính tiền sử dụng đất, thuê đất, thuế sử dụng đất đến thuế thu nhập từ chuyển nhượng "quyền sử dụng đất". Đối với "Giá đất cụ thể", tài liệu phân định rõ thẩm quyền quyết định giữa Chủ tịch Ủy ban nhân dân cấp tỉnh và cấp huyện trong các trường hợp giao đất, cho thuê đất, chuyển mục đích sử dụng đất, hoặc xác định "giá trị quyền sử dụng đất" khi cổ phần hóa doanh nghiệp. Những thông tin này có ý nghĩa quan trọng trong việc tăng cường tính minh bạch, công bằng và hiệu quả trong quản lý "tài chính đất đai", đồng thời là cơ sở để các cơ quan nhà nước, doanh nghiệp và cá nhân thực hiện đúng "nghĩa vụ tài chính đất đai" của mình.