7/7/21

1

TRƯỜNG'ĐẠI'HỌC'TÀI'CHÍNH'–MARKETING

KHOA'THẨM'ĐỊNH'GIÁ'–KINH'DOANH'BẤT'ĐỘNG'SẢN

CHƯƠNG 4:

CÁC CÁCH TIẾP CẬN VÀ

PHƯƠNG PHÁP THẨM ĐỊNH GIÁ

TRƯỜNG'ĐẠI'HỌC'TÀI'CHÍNH'–MARKETING

KHOA'THẨM'ĐỊNH'GIÁ'–KINH'DOANH'BẤT'ĐỘNG'SẢN

PHƯƠNG PHÁP

VỐN HÓA THU NHẬP

Nội dung

1.#Một số khái niệm chung

2.#Công thức

3.#Các bước tiến hành 3.1$Ước tính TN$hoạt động thuần

3.2$Ước tính tỷ suất vốn hóa

4.#Trường hợp áp dụng

5.#Ưu#nhược điểm

1. Một số khái niệm

vPhương pháp vốn hóa thu nhập là phương pháp

thẩm định giá dựa trên cơ sở quy đổi dòng thu nhập

thuần ổn định hàng năm dự kiến có được từ tài sản

về giá trị hiện tại thông qua việc sử dụng tỷ suất vốn

hóa phù hợp.

vTỷ suất vốn hóa là tỷ suất phản ánh mối quan hệ

giữa thu nhập hoạt động thuần dự kiến có được

trong một năm và giá trị của tài sản.

7/7/21

2

2. Công thức

Trong đó:

• V: Giá trị tài sản thẩm định giá

• I: Thu nhập hoạt động thuần

• R: Tỷ suất vốn hóa

V

=

I

R

3. Các bước tiến hành

Bước 1

Ước tính thu

nhập hoạt động

thuần do tài sản

mang lại (I)

Xác định tỷ

suất vốn hóa

(R)

Áp dụng công

thức vốn hóa

trực tiếp

(V=I/R)

Bước 2 Bước 3

3.1 Xác định thu nhập hoạt động thuần

Công thức

Thu

nhập

hoạt

động

thuần

=

Tổng

thu

nhập

tiềm

năng

-

Thất thu do

không sử

dụng hết

100% công

suất và do rủi

ro thanh toán

-

Chi phí

hoạt

động

3.1 Xác định thu nhập hoạt động thuần

Tổng thu nhập tiềm năng là tổng số các khoản

thu nhập ổn định, hàng năm có được từ việc khai

thác hết công suất tài sản.

a. Tổng thu nhập tiềm năng

7/7/21

3

3.1 Xác định thu nhập hoạt động thuần

Ví dụ:

vĐối với một tòa nhà văn phòng cho thuê, các

khoản thu nhập tiềm năng có thể có được từ

việc cho thuê văn phòng, kho bãi, và các khoản

thu nhập tiềm năng khác.

vĐối với một thiết bị cụ thể, các khoản thu nhập

tiềm năng có thể có được từ việc cho nhà đầu

tư khác thuê, bán các sản phẩm được tạo ra từ

thiết bị đó hoặc các khoản thu nhập tiềm năng

khác.

a. Tổng thu nhập tiềm năng

3.1 Xác định thu nhập hoạt động thuần

b. Thất thu

Tổng thất thu không

sử dụng hết 100%

công suất và do rủi ro

thanh toán

=

Tỷ lệ

thất

thu

x

Tổng thu

nhập tiềm

năng

Tỷ lệ thất thu được ước tính từ việc thu thập và

phân tích thông tin của các tài sản tương tự trên thị

trường.

3.1 Xác định thu nhập hoạt động thuần

c. Chi phí hoạt động

Chi phí hoạt động là những CHI PHÍ HÀNG NĂM

cần thiết cho việc duy trì dòng thu nhập từ

tài sản.

Bao gồm các chi phí cố định,

chi phí biến đổi và một số chi phí khác

Ví dụ 1

Ước tính thu nhập hoạt động thuần của một cửa hàng

thực phẩm với các thông tin<sau:

üDiện tích sàn xây dựng:24.200m2.2diện tích có thể cho

thuê:285%2diện tích sàn xây dựng.

üGiá thuê:2550nghìn2đồng/m2/tháng(đã bao2gồm thuế

VAT).2

üTỷ lệ thất thu do2bỏ trống và nợ dây dưa là 5%2Thu2nhập

tiềm năng

üChi2phí khấu hao,2lương,2bảo trì,2bảo dưỡng là

2.000tr/năm.

üChi2phí quản lý:21.650tr/năm.

üThuế GTGT:210%

7/7/21

4

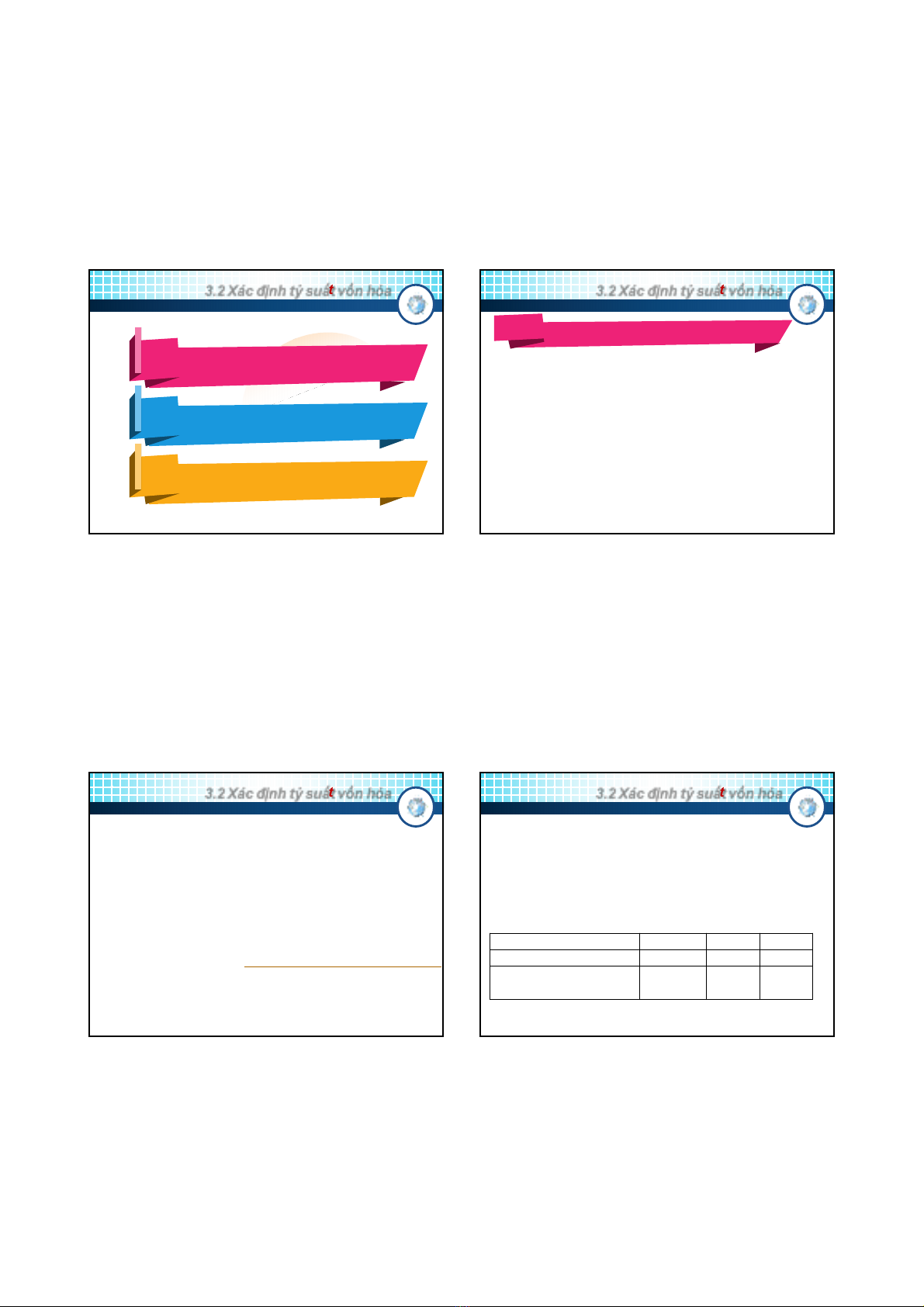

3.2 Xác định tỷ suất vốn hóa

01

02

03

Phương pháp so+sánh

PP+Phân tích khả năng thanh

toán nợ

PP+Phân tích vốn vay-vốn đầu

tư

3.2 Xác định tỷ suất vốn hóa

Phương pháp so sánh xác định tỷ suất vốn hóa

áp dụng cho tài sản cần thẩm định giá bằng

cách so sánh, rút ra từ những tỷ suất vốn hóa

của các tài sản tương tự trên thị trường.

1Phương pháp so+sánh

3.2 Xác định tỷ suất vốn hóa

1 Phương pháp so sánh

Xác định tỷ suất vốn hóa trên cơ sở thu nhập hoạt

động thuần và giá giao dịch của các tài sản so

sánh.

Tỷ

suất vốn hóa (R)

=

Thu nhập hoạt động thuần

Giá bán

3.2 Xác định tỷ suất vốn hóa

1 Phương pháp so sánh

A B C

Giá bán (triệu đồng) 38000 40000 42000

Thu nhậphoạtđộng

thuần7000 7500 7800

Xác định tỷsuất vốnhóa của bấtđộng sản cầnthẩmđịnh

giá,biết TĐVthu thậptrên thịtrường thông tin vềgiá bán

và thu nhậphoạtđộng thuần của 3 BĐS tương tựnhưsau:

7/7/21

5

3.2 Xác định tỷ suất vốn hóa

Lời giải:

A B C

Giá bán (triệu đồng)38000 40000 42000

Thu nhập hoạt động thuần 7000 7500 7800

Tỷ suất vốn hóa

(Thu nhập thuần/Giá bán) 0,1842 0,1875 0,1857

Với các điều kiện ởgiả thiết,tỷ suất vốn hóa áp

dụng cho tài sản thẩm định là:

(0,1842 + 0,1875 + 0,1857) : 3 = 0,1858

3.2 Xác định tỷ suất vốn hóa

1. Phương pháp so sánh

Để áp dụng phương pháp này, thẩm định viên cần:

§Khảo sát ít nhất 03 tài sản so sánh;

§Về các thông tin:giá giao dịch, mục đích sử dụng,

điều khoản tài chính, điều kiện thị trường, đặc điểm

của người mua, thu nhập-chi phí hoạt động, tỷ lệ

thất thu do không sử dụng hết 100%công suất, rủi

ro thanh toán và các yếu tố liên quan khác.

3.2 Xác định tỷ suất vốn hóa

2 Phương pháp phân tích vốn vay –vốn sở hữu

Trong đó:

•R: tỷ suất vốn hóa

•M: tỷ lệ % vốn vay trên tổng vốn đầu tư

•(1-M): tỷ lệ % vốn sở hữu trên tổng vốn đầu tư

•Rm: hệ số vốn hóa tiền vay

•Re: tỷ suất vốn hóa vốn sở hữu

R

= M x Rm + (1-M) xRe

3.2 Xác định tỷ suất vốn hóa

2 Phương pháp phân tích vốn vay –vốn sở hữu

•Rm là tỷ lệ khoản thanh toán nợ hàng năm (bao

gồm cả vốn và lãi)trên vốn vay gốc.

•Hệ số vốn hóa tiền vay được tính bằng cách

nhân khoản thanh toán mỗi kỳ (bao gồm cả gốc

và lãi)với số kỳ phải thanh toán trong năm và

chia cho số tổng số tiền vay gốc.

![Bài giảng Nguyên lý thẩm định giá [Chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250414/trantrongkim2025/135x160/2261744607784.jpg)