1. Khái niệmvà phân loại

2. Phân tích chung tình hình sửdụng TSCĐ

3. Phân tích THSD phương tiệnVC củaDN VC

4. Phân tích THSD thiết bịxếp dỡcủaDN xếp dỡ

PHÂN TÍCH TÌNH HÌNH SỬ DỤNG

TÀI SẢN CỐ ĐỊNH

Chương

IV

4.1. Khái niệm và phân loại

4.1.1.Khái niêm:

4.1.2. Phân loại

TSCĐ hữu hình

+TSCĐ vô hình

TSCĐ thuê tài chính

Doanh nghiệp Đơn vị HCSN

•

Có giá trị tối thiểu 30 106 đ

•

Thời gian sử dụng > 1 năm

•

NG TSCĐ phải được XĐ tin cậy

•

Chắc chắn thu được lợi ích KT

trong

tương lai

•

Có giá trị ở mức tối thiểu

•

Thời gian sử dụng > 1 năm

THEO HÌNH THÁI BIỂU HIỆN

TSCĐ đang dùng

+ TSCĐ chưa cần dùng

TSCĐ dùng cho mục đích KD

TSCĐ dùng cho mục đích phúc lợi

Thuộc quyền ql của DN

TSCĐ thuê tài chính

TSCĐ thuê hoạt động

THEO TÌNH HÌNH SỬ DỤNG

CĂN CỨ VÀO MỤC ĐÍCH SD

CĂN CỨ VÀO QUYỀN SỞ HỮU

4.2. PHÂN TÍCH CHUNG TÌNH HÌNH SỬ DỤNG TSCĐ

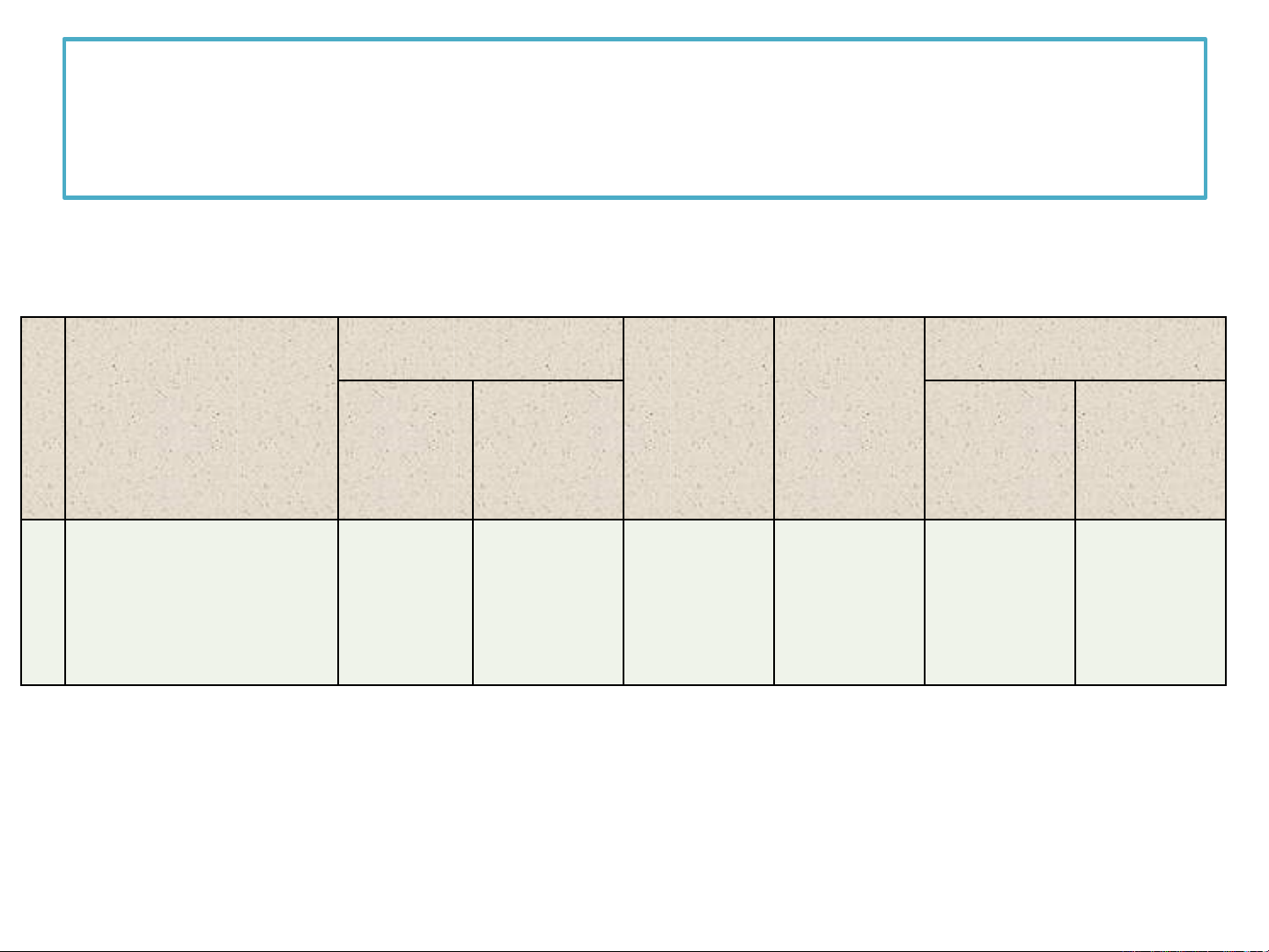

4.2.1. Phân tích kết cấu và sự biến động của TSCĐ

Phân tích kết cấu TSCĐ là phân tích số lượng và tỷ trọng của

từng loại trong tổng số, sau đó đánh giá kết cấu TSCĐ như vậy

đã hợp lý chưa?

T

T

Loại TSCĐ

Số đầu kỳ Tăng

trong

kỳ

Giảm

trong

kỳ

Số cuối kỳ

Giá trị

Tỷ

trọng

(%)

Giá trị Tỷ

trọng

(%)

1

2

3

Nhà

cửa, VKT

Máy

móc thiết bị

PTVT,truyền

dẫn

…

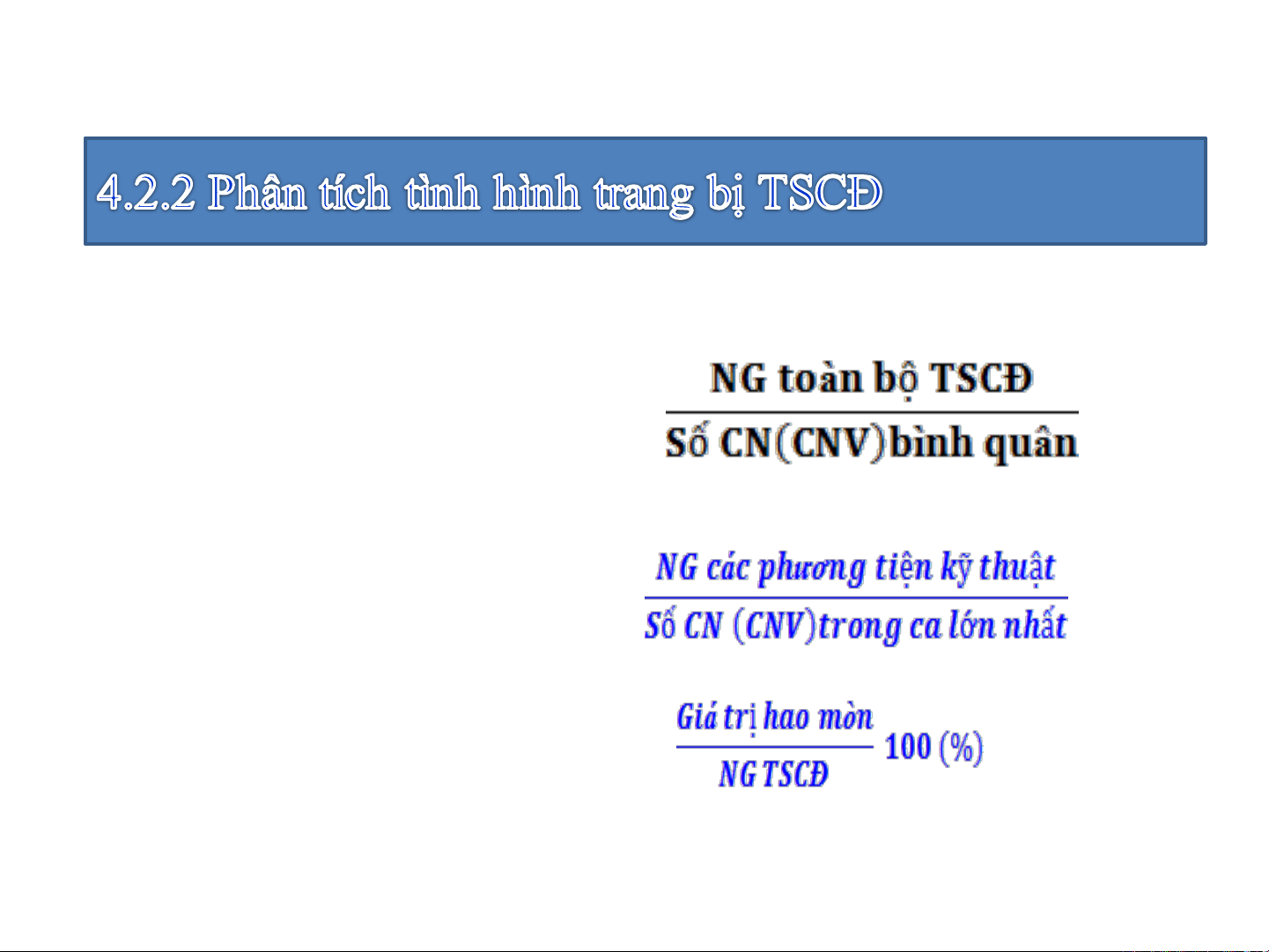

Trình độ trang bị chung TSCĐ

TBCTSCĐ

H

Trình độ trang bị kỹ thuật

TBKT

H

Hệ số hao mòn

hm

H

10 hm

H