CHƯƠNG 2

QUẢN LÝ THU, CHI

TRONG DOANH NGHIỆP

Giảng viên: Ths Phan Hồng Mai

Khoa: Ngân hàng – Tài chính

Trường: ĐH Kinh tế Quốc dân

Ths Phan Hong Mai, NEU 2

Chương 2 Quản lý thu, chi trong DN

• Bảng cân đối kế toán

• Báo cáo kết quả kinh doanh

• Báo cáo lưu chuyển tiền tệ

• Thuế Giá trị gia tăng, Tiêu thụ đặc biệt,

Thu nhập DN

Ths Phan Hong Mai, NEU 3

Vai trò của Báo cáo tài chính

• Cung cấp các thông tin về tình trạng tài chính, kết quả

sản xuất, kinh doanh cũng như lưu chuyển tiền tệ của

một doanh nghiệp có ích cho việc ra quyết định kinh tế.

• Cung cấp các thông tin, số liệu để kiểm tra tình hình

hạch toán kinh doanh, chấp hành chính sách, chế độ tài

chính kế toán (VAS và IAS)

• Lập kế hoạch tài chính ngắn hạn, dài hạn

Yêu cầu: Trung thực, tuân thủ chuẩn mực, kịp thời, có

thể so sánh được

Ths Phan Hong Mai, NEU 4

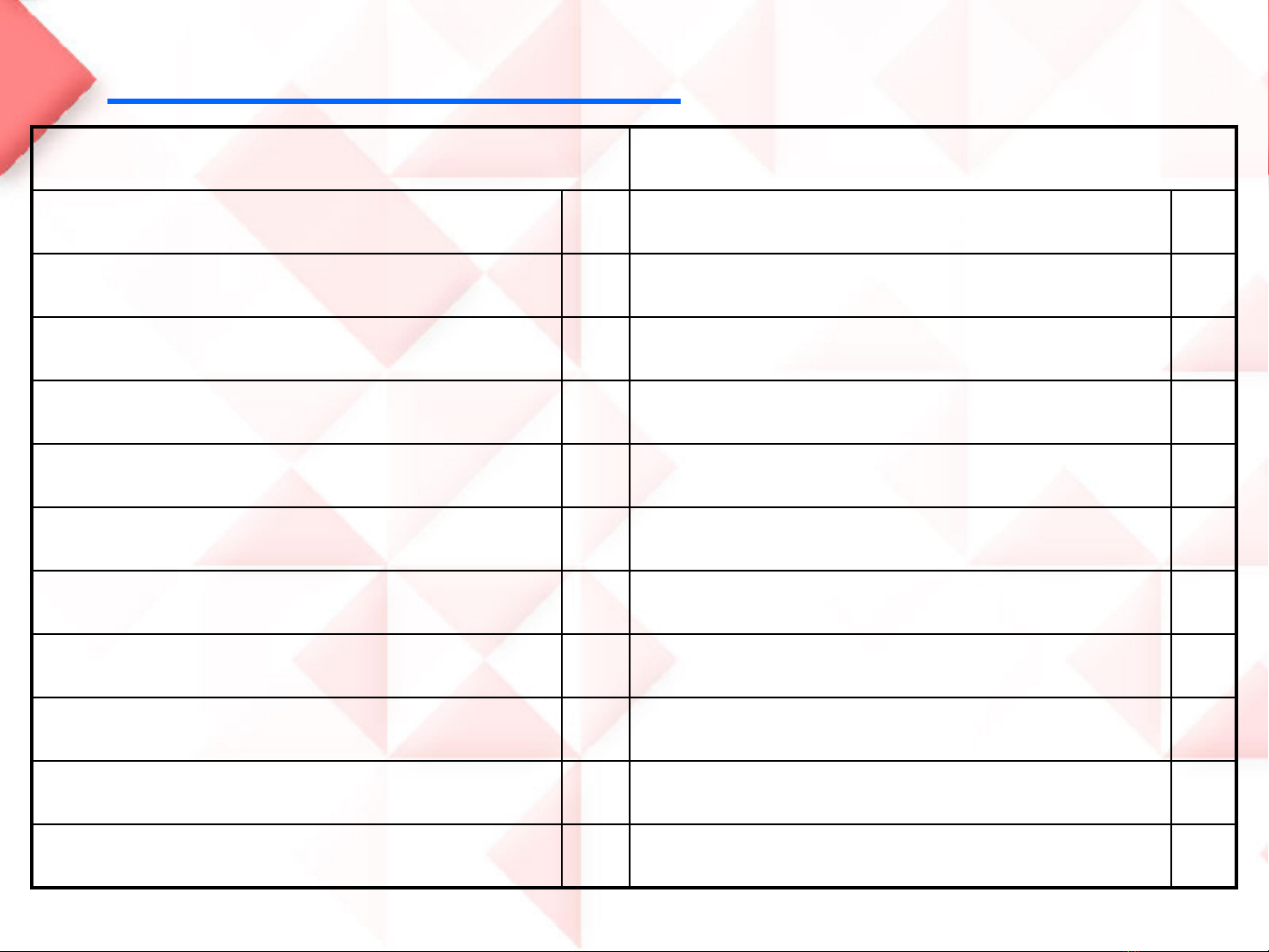

Bảng cân đối kế toán

-Cách lập bảng cân đối kế toán

-Các khoản mục cơ bản

-Ý nghĩa của bảng cân đối kế toán

Ths Phan Hong Mai, NEU 5

Bảng cân đối kế toán (*) ngày …. tháng …. năm

Tài sản Nguồn vốn

I. TS ngắn hạn I. Nguồn ngắn hạn

1. Tiền và tương đương tiền 1. Phải trảNCC

2. Trảtrước, tạm ứng 2. Phải trả, phải nộp khác

3. Phải thu ngắn hạn 3. Vay ngắn hạn TCTD

4. Dựtrữ(hàng tồn kho) II. Nguồn dài hạn

II. TS dài hạn1. Vay dài hạn TCTD

1. Phải thu dài hạn 2. Phát hành trái phiếu

2. TSCĐ HH 3. Vốn góp của CSH

3. TSCĐ VH 4. Lợi nhuận giữlại

4. TS thuê dài hạn 5. Phát hành cổphiếu mới

Tổng Tài sản Tổng Nguồn vốn