Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 1

CHƢƠNG 4

HỆ THỐNG ĐÒN BẨY

ThS. Nguyễn Thị Kim Anh

TCDN - C.4 - Hệ thống đòn bẩy 1

MỤC TIÊU

•Hiểu rõ về đòn bẩy kinh doanh, đòn bẩy tài

chính và ý nghĩa của nó trong doanh nghiệp

•Vận dụng tác động của các đòn bẩy trong

hoạch định lợi nhuận cho doanh nghiệp

TCDN - C.4 - Hệ thống đòn bẩy 2

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 2

I. Đòn bẩy kinh doanh

II. Đòn bẩy tài chính

III. Đòn bẩy tổng hợp

TCDN - C.4 - Hệ thống đòn bẩy 3

Nội dung

1.1. Khái niệm

1.2. Ý nghĩa và độ lớn

1.2.1. Ý nghĩa

1.2.2. Độ lớn

1.3. Mối quan hệ giữa độ lớn của đòn bẩy kinh

doanh và phân tích hòa vốn

1.3.1. Phân tích hòa vốn

1.3.2. Mối quan hệ giữa độ lớn của đòn bẩy

kinh doanh và điểm hòa vốn

TCDN - C.4 - Hệ thống đòn bẩy 4

I. ĐÒN BẨY KINH DOANH

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 3

1.1. Khái niệm

1.1.1. Chi phí

•Khoản tiêu hao các nguồn lực đã sử dụng

•Biểu hiện bằng tiền toàn bộ hao phí về lao động

sống, lao động vật hóa

TCDN - C.4 - Hệ thống đòn bẩy 5

I. ĐÒN BẨY KINH DOANH

Phân loại chi phí

TCDN - C.4 - Hệ thống đòn bẩy 6

BIẾN PHÍ

- Thay đổi về tổng

số, tỷ lệ thuận với sự

thay đổi sản phẩm

- Biến phí đơn vị

không thay đổi

- Tổng số không thay

đổi khi có sự thay đổi

khối lượng sản phẩm

- Định phí trung bình

trên đvsp thay đổi nhẹ

Cách ứng xử

ĐỊNH PHÍ

I. ĐÒN BẨY KINH DOANH

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 4

VD 1.1.Công ty dệt A có các chi phí nhƣ sau

•Sợi

•Phụ tùng sửa máy dệt

•Màu nhuộm

•Ghế sử dụng ở bộ phận SX

•Văn phòng phẩm sử dụng

•Chi phí điện thoại, điện, nước

•Tiền quảng cáo

•Hoa hồng –định mức/mỗi lần mua

TCDN - C.4 - Hệ thống đòn bẩy 7

I. ĐÒN BẨY KINH DOANH

•Lương công nhân SX khoán SP

•Lương CN SX & ban quản lý SX (thời gian)

•Lương nhân viên văn phòng

•Chi phí khấu hao TSCĐ

Y/c: Hãy xác định biến phí và định phí

TCDN - C.4 - Hệ thống đòn bẩy 8

I. ĐÒN BẨY KINH DOANH

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 5

TCDN - C.4 - Hệ thống đòn bẩy 9

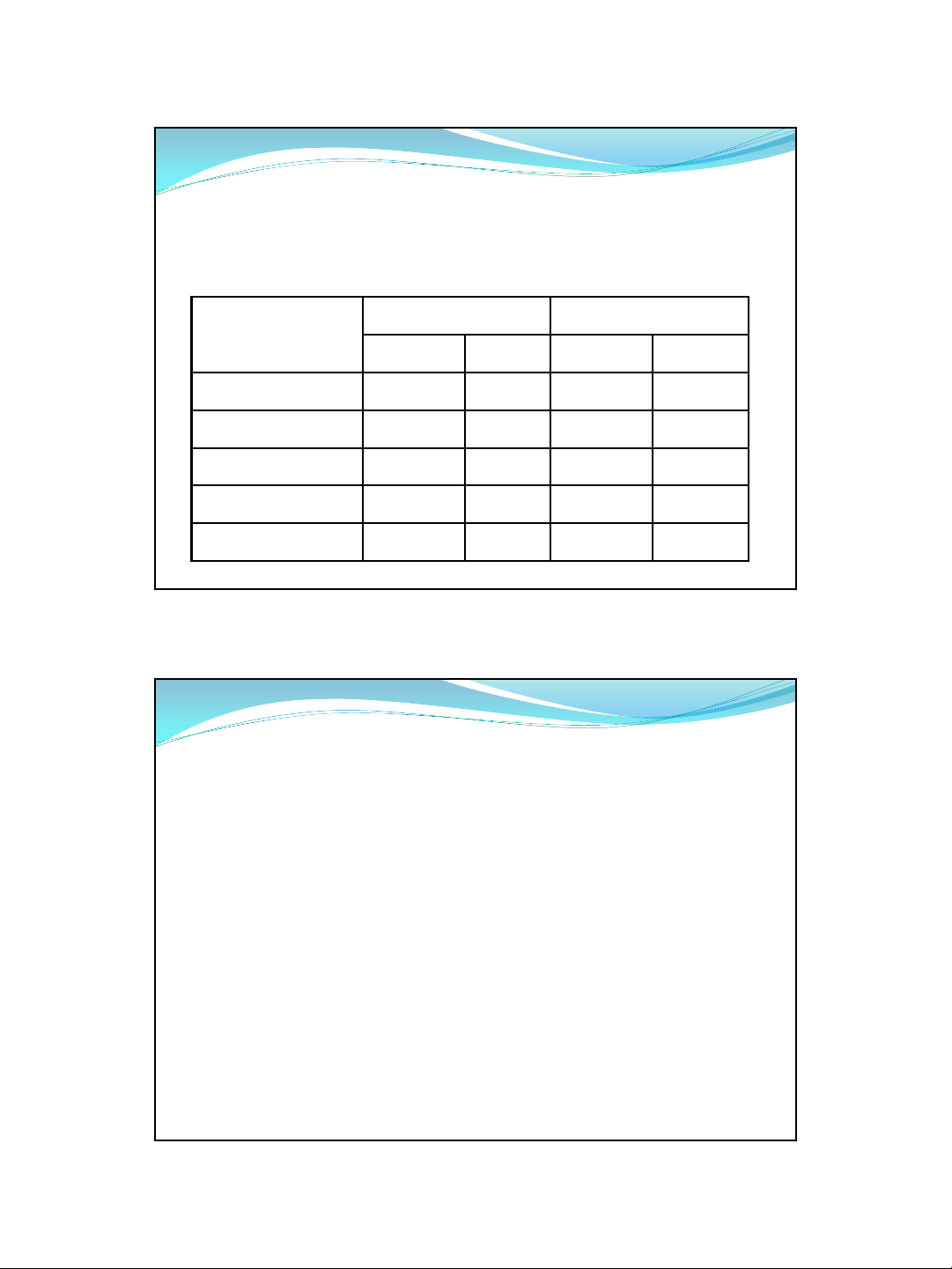

Chỉ tiêu Công ty M&N Công ty F&C

Số tiền Tỷ lệ Số tiền Tỷ lệ

Doanh thu 500.000 500.000

Chi phí hoạt động 400.000 100% 400.000 100%

Biến phí 300.000 75% 350.000 87,5%

Định phí 100.000 25% 50.000 12,5%

EBIT 100.000 100.000

1.1.2. Khái niệm đòn bẩy kinh doanh

VD1.2. Xem xét số liệu của 2 công ty sau

Đvt: 1.000 đồng

I. ĐÒN BẨY KINH DOANH

Y/c: Hãy khảo sát mức độ biến động EBIT

1. Doanh thu tăng 200 triệu đồng do sản lượng tiêu

thụ tăng (các yếu tố khác không đổi)

2. Doanh thu giảm 200 triệu đồng do sản lượng tiêu

thụ giảm (các yếu tố khác không đổi)

TCDN - C.4 - Hệ thống đòn bẩy 10

I. ĐÒN BẨY KINH DOANH