Bài giảng 2

Bài 2

PHÁT TRIỂN TÀI CHÍNH

VỚI TĂNG TRƯỞNG

VÀ PHÁT TRIỂN KINH TẾ

Mộtsốcâu hỏi nghiên cứu

Phát triểntàichínhcódẫntới phát triểnkinhtếkhông?

Nếu không có phát triểntàichínhthìcóthểcó phát

triểnkinhtếđược không?

Loại hình phát triển tài chính nào là có lợi cho phát

triểnkinhtế?’

Các điềukiệnbổtrợvềthểchếvà chính sách để hệ

thống tài chính có thểthúc đẩykinhtếphát triển?

Bài giảng 2

Mộtsốkhái niệmcơbản

Phát triển tài chính: Công cụ, tổchức, thịtrường,

CSHT tài chính

-Lượng tài sảntàichính

-Lưulượng di chuyểnvốn

-Sự phát triểncủacáctổchứctàichính

- CSHT tài chính (pháp luật, hiệulực thi hành…)

Tăng trưởng kinh tế: Đolường bằng GDP

Phát triểnkinhtế: Kếthợpthỏađáng giữatăng trưởng

và phân phối thu nhập

[Chấtlượng tăng trưởng]

[Tăng trưởng bềnvững]

Quan điểmvềvai trò củapháttriển tài chính

đốivới phát triểnkinhtế

Quan điểm phát triển(development perspective):

• Phát triểntàichínhlàmộtđiềukiệncần cho phát triển

kinh tế

• Phát triểntàichínhlàmột nguồntạonênlợithếso

sánh

Tuy nhiên cầnlưuý:

-Phát triển tài chính điđôi với nguy cơrủiro

-Cần chú ý tớichấtlượng của phát triển tài chính

-Phát triển tài chính phát huy tác dụng khi đượchỗtrợ

bởihệthống thểchếvà chính sách tốt

-Phát triển tài chính không phảilàđiềukiệnđủ cho phát

triểnkinhtế

Bài giảng 2

Đánh giá củagiới nghiên cứu

Cốtlõicủamọi quan điểm tranh luận xoay quanh mối

quan hệgiữatiếtkiệmvàđầutư.

Trong mộtnềnkinhtếvớihệthống tài chính kém

phát triển:

-Không khuyếnkhíchđượctiếtkiệm.

-Sự dịch chuyểndòngvốntừngườitiếtkiệm sang

nhà đầutưbịhạnchếvà kém hiệuquả

-Đầutưchủyếulàtừtiếtkiệmcủa chính mình và huy

động trựctiếptừbạn bè, họhàng

-Khó chớpđượccơhộiđầutư, đặcbiệtlàđầutưlớn

-Hiệuquảsửdụng nguồnlực tài chính thấp

Chứcnăng củahệthống tài chính

Làm cầunốigiữatiếtkiệmvàđầutư

Sàng lọc, chuyển giao, và phân tán rủiro

Giám sát doanh nghiệp

Vận hành hệthống thanh toán

Bài giảng 2

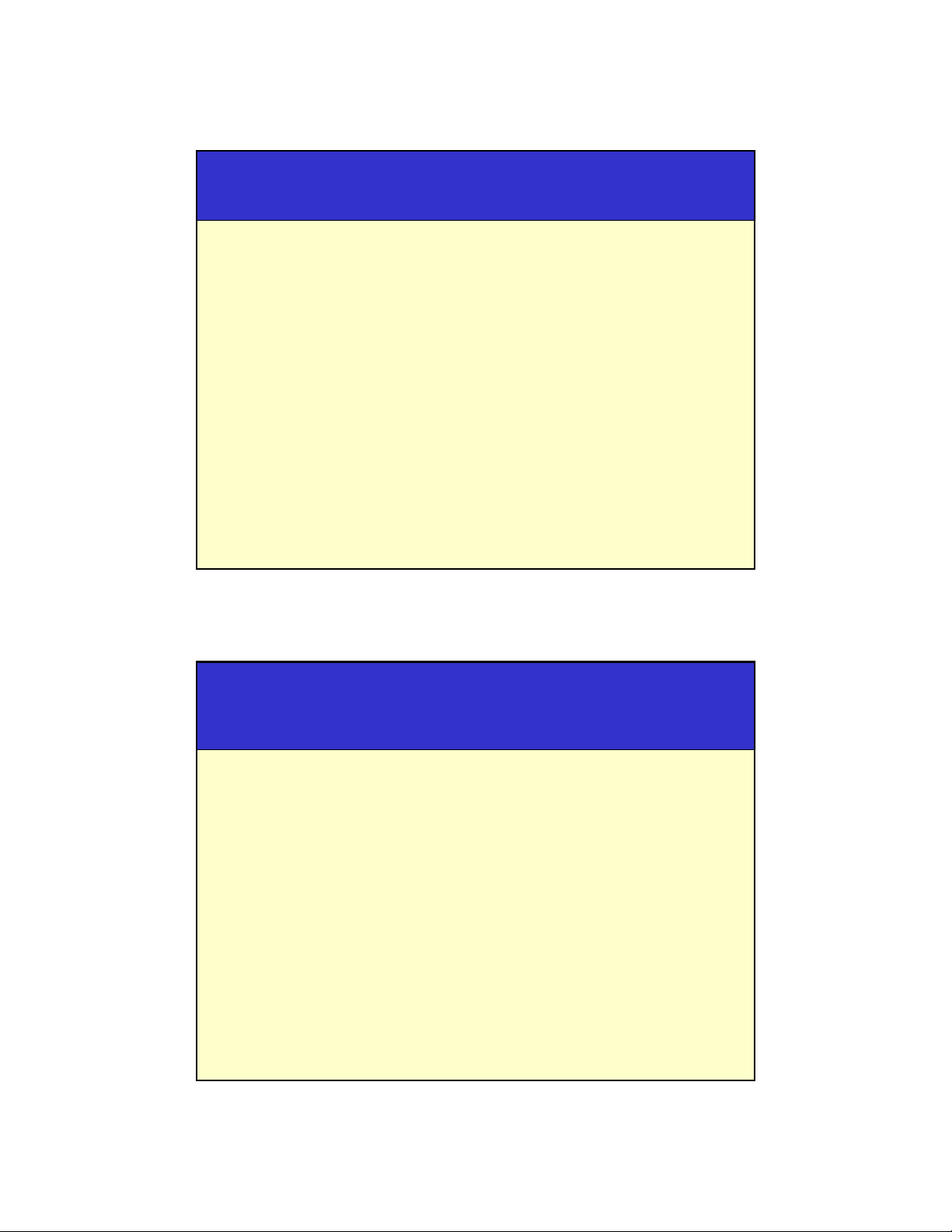

Huy động tiết kiệm và phân bổ vốn

Người tiết kiệm

•Hộgia đình

•Hộgia đình

thông qua quỹ

đầu tư,quỹ

lương hưu, bảo

hiểm

• Doanh nghiệp

•Chính phủ

•Nước ngoài

Các tổ

chức trung

gian tài

chính

HUY ĐỘNG

Người vay tiền

•Hộgia đình

(vay nợ)

• Doanh nghiệp

(vay nợ,vốn cổ

phần, thuê mua)

•Chính phủ

(vay nợ dưới hình

thức trái phiếu)

•Nước ngoài (vay

nợ,vốn cổ phần)

Các thị

trường

tài chính

PHÂN BỔ

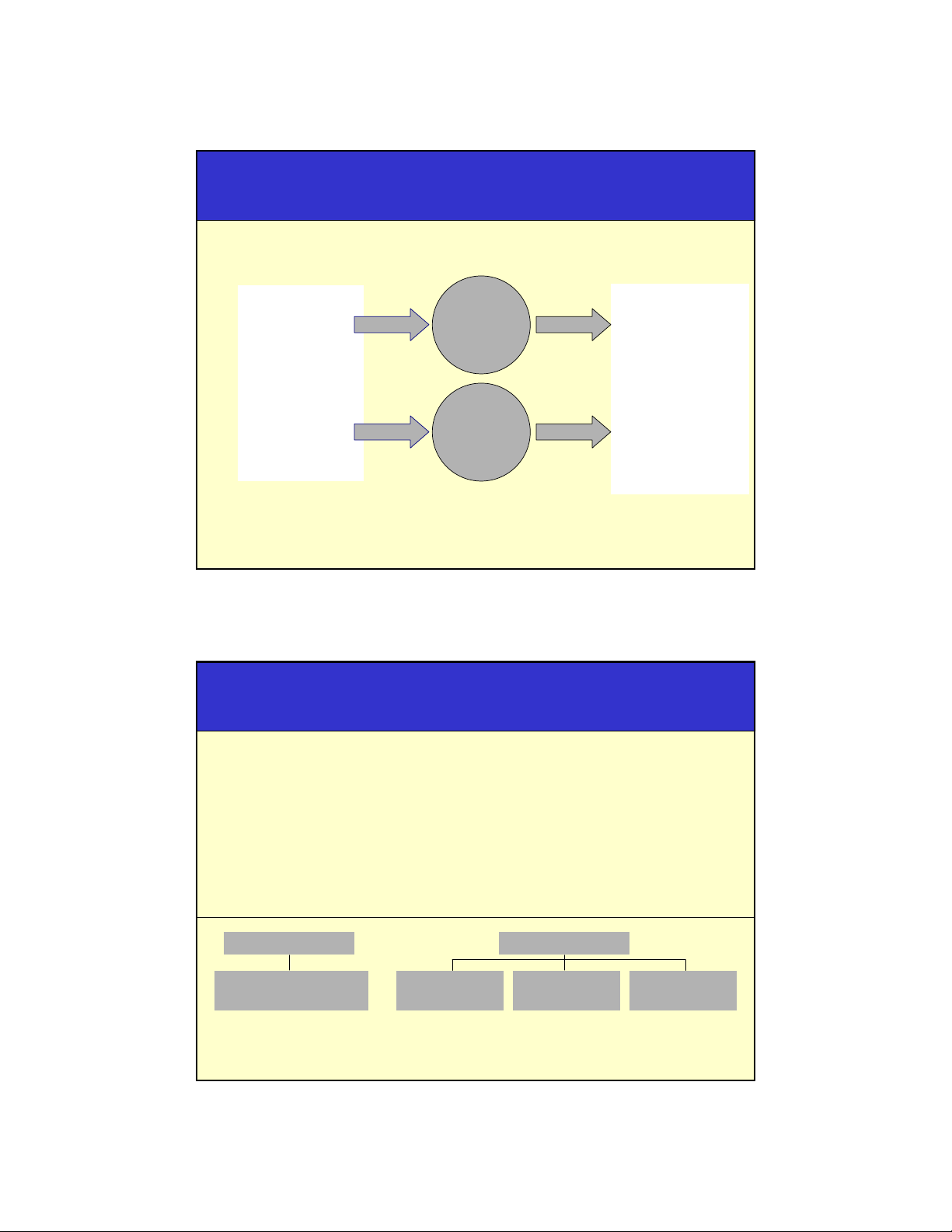

Chuyển đổi và phân phối rủi ro

Rủi ro gắn liền với các giao dịch tài chính.

Một hệ thống tài chính hoạt động tốt cung cấp các

phương tiện để đa dạng hóa hay tập trung rủi ro giữa

một số lượng lớn những người tiết kiệm và đầu tư.

Rủi ro được chuyển và phân phối giữa những người

tiết kiệm, đầu tư dưới nhiều hình thức và bằng nhiều

công cụ tài chính.

Doanh nghiệp

Sáng lập viên/Chủ sở

hữu duy nhất

Sởhữu 100% và

chịu rủi ro 100%

Doanh nghiệp

Sáng lập viên

(20%)

Rủi ro được chuyển và phân phối giữa

các nhà đầu tư khác nhau

Cổđông khác

(30%)

Chủ nợ

(50%)

Bài giảng 2

Giám sát hoạt động

quản lý doanh nghiệp

Ví dụ:

• Ngân hàng đánh giá khả năng tín dụng và hiệu quả dự án đầu tư

của doanh nghiệp khi xem xét cho vay và đe dọa ngưng cấp vốn

nếu hoạt động đầu tư sau đó không có hiệu quả.

•Người nắm giữ trái phiếu buộc doanh nghiệp không được phát hành

thêm nợ để kiểm soát mức rủi ro tín dụng của trái phiếu.

•Hoạt động mua công ty một cách thù địch trên thị trường chứng

khoán buộc giám đốc công ty phải điều hành tốt nếu không muốn

công ty bị mua.

Thông tin

Khó thu thập

và tốn kém

Hệthống

tài chính

Cung

cấp

Giám sát

doanh nghiệp

và cho phép

tách sở hữu

khỏi quản lý

Hệthống tài chính phân bổ vốn và đồng thời còn giám sát việc sử

dụng vốn.

Hệthống tài chính và

phát triển kinh tế

TƯƠNG QUAN giữa phát triển tài chính và tăng trưởng

kinh tế

QUAN HỆ NHÂN QUẢgiữa phát triển tài chính và tăng

trưởng kinh tế

9Phát triển tài chính dẫn tới phát triển kinh tếhay

9Phát triển tài chính theo sau phát triển kinh tế.

![Bài giảng Tiền tệ, Ngân hàng và Thị trường Tài chính 1: Chương 10 [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250414/trantrongkim2025/135x160/2889856_9000.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)