1

MỞ ĐẦU

1. Lý do chọn đề tài

Trung tâm giao dịch chứng khoán Thành phố Hồ Chí Minh đã chính thức đi vào hoạt

động nhưng, thiết nghĩ, đề tài “Các giải pháp thúc đẩy sự hình thành và phát triển Thị

trường chứng khoán Việt Nam” vẫn mang tính thời sự bởi lẽ:

Một là, Thị trường chứng khoán Việt Nam không phải và không thể chỉ là Trung tâm

giao dịch chứng khoán. Để hoàn thiện và phát triển thị trường chứng khoán, cần thiết

phải nghiên cứu để hình thành và phát triển nhiều bộ phận khác thị trường thứ nhất (sở

giao dịch chứng khoán), thị trường thứ hai (thị trường OTC), cũng như các định chế có

liên quan khác (hiệp hội các nhà kinh doanh chứng khoán, hiệp hội các nhà tư vấn, các

Quỹ đầu tư).

Hai là, ý tưởng cơ bản để thiết lập trung tâm giao dịch chứng khoán tại thành phố Hồ

Chí Minh là thiết lập một sàn giao dịch thử nghiệm để tập dượt và tạo bước đệm cho viêc

hình thành Sở giao dịch chính thức. Và, do vậy, cần phải tổng kết để đánh giá đúng thực

trạng hoạt động của mô hình thử nghiệm nhằm đúc rút những kinh nghiệm cho việc xây

dựng và phát triển một cơ Sở giao dịch chứng khoán chính thức, hiện đại trong tương lai.

Ba là, do quá kỳ vọng vào vai trò của thị trường, chứng khoán, Trung tâm giao dịch đã

khai trương trong bối cảnh các hạ tầng cơ sở cần thiết cho thị trường vẫn chưa được

chuẩn bị đầy đủ. Hậu quả là, sau một năm hoạt động, Trung tâm giao dịch chứng khoán

đang đối mặt với nhiều nguy cơ khủng khoảng: khủng hoảng lòng tin, khủng hoảng thiếu

chứng khoán, nguy cơ biến Trung tâm thành một sòng bạc kiểu mới, nguy cơ thao túng

thị trường bởi giao dịch tay trong (nội gián) ... Những nguy cơ này đã và đang là những

mầm mống phát sinh những yếu tố bất ổn đe doạ đến tính công bằng, minh bạch vào sự

tồn tại và phát triển bền vững trong tương lai của thị trường, để khắc phục các nguy cơ

này, nhiều vấn đề lý luận và thực tiễn cần phải tiếp tục làm rõ nhằm tránh các rủi ro khi

trang bị lại các hệ thống giao dịch, hệ thống thanh toán, lưu ký cho Sở giao dịch cũng

như hoạch định một chiến lược phát triển bền vững tổng thể cho thị truờng chứng khoán

Việt Nam trong tương lai.

Bốn là, theo kinh nghiệm của nhiều nước, ngay cả trong trường hợp thiết lập xong Sở

giao dịch chứng khoán, từ khi thiết lập cho đến khi Sở giao dịch chính thức khẳng định vị

thế trên thị trường tài chính cũng phải mất khoảng vài chục năm. Trong thời khoảng ấy,

nhiều vấn đề phát sinh cần phải được nghiên cứu, xử lý để bảo đảm thị trường hoạt động

ổn định và có hiệu quả.

2

2. Mục đích nghiên cứu của đề tài

Lựa chọn chủ đề “Các giải pháp hình thành và phát triển thị trường chứng khoán ở

Việt Nam”, đề tài này đặt ra 3 nhiệm vụ:

Một, nghiên cứu một cách có hệ thống nền tảng của chứng khoán và thị trường chứng

khoán, phân tích các rủi ro gắn liền với các loại chứng khoán, để làm cơ sở luận giải một

cách khoa học những vấn đề lý luận và thực tiễn về hình thành và phát triển thị trường

chứng khoán tại Việt Nam.

Hai, đánh giá hiện trạng hạ tầng cơ sở của mô hình thử nghiệm (khung pháp lý, hệ

thống giao dịch, hệ thống thanh toán, hệ thống lưu ký) và phát triển thị trường chứng

khoán Việt Nam.

Ba, nghiên cứu các giải pháp hình thành và phát triển các khu vực thị trường khác

cũng như chiến lược phát triển và hoàn thiện thị trường chứng khoán ở Việt Nam.

3. Phương pháp nghiên cứu

Để hoàn thành đề tài này, ngoài các phương pháp nghiên cứu truyền thống (duy vật biện

chứng, duy vật lịch sử, diễn dịch, quy nạp), đề tài còn sử dụng các phương pháp nghiên

cứu phương pháp phân tích hệ thống, phương pháp mô hình hoá, phương pháp kinh tế

lượng....

4. Kết cấu của đề tài

Ngoài phần mở đầu, phần kết luận và phần phụ lục, đề tài được xây dựng theo kết cấu

truyền thống 3 chương:

Chương 1. Tổng quan về chứng khoán và thị trường chứng khoán.

Chương 2. Thực trạng hình thành và phát triển Thị trường chứng khoán Việt Nam.

Chương 3. Các giải pháp thúc đẩy sự hình thành và phát triển thị trường chứng khoán

Việt Nam.

3

CHƯƠNG 1

TỔNG QUAN VỀ CHỨNG KHOÁN VÀ THỊ TRƯỜNG

CHỨNG KHOÁN

1.1. VỊ TRÍ, CHỨC NĂNG CỦA HỆ THỐNG TÀI CHÍNH, THỊ TRƯỜNG TÀI

CHÍNH

1.1.1. Các dòng lưu chuyển trong nền kinh tế

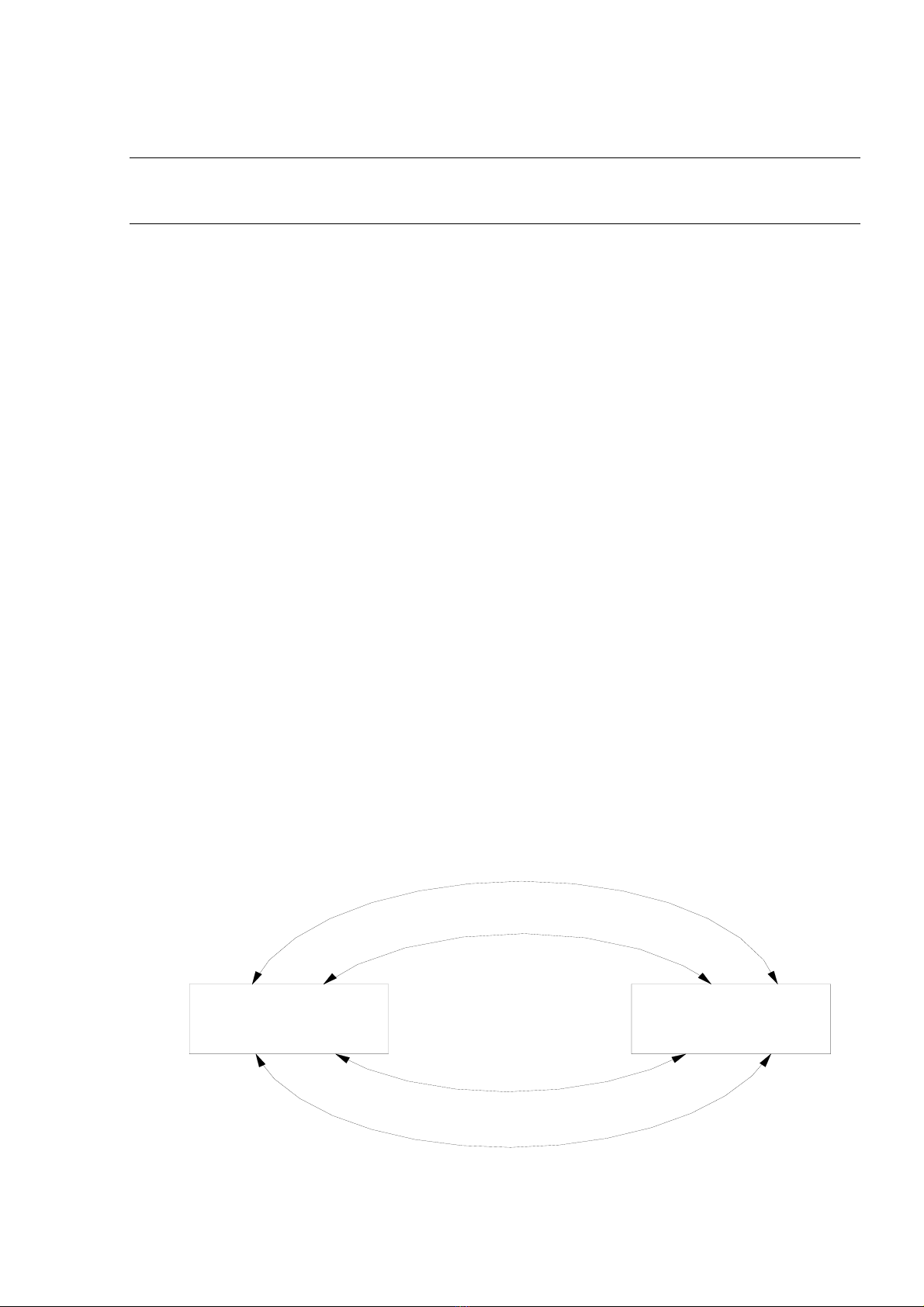

Chức năng cơ bản của mọi nền kinh tế là sử dụng một cách có hiệu quả các nguồn lực

khan hiếm để sản xuất hàng hoá và dịch vụ mà xã hội cần. Kết hợp các yếu tố đầu vào là

lao động, đất đai, tài nguyên thiên nhiên, thiết bị sản xuất, cơ sở hạ tầng và vốn để tạo ra

các đầu ra là các sản phảm hàng hoá, dịch vụ hữu ích cho tiêu dùng hoặc cho quá trình

sản xuất khác, nền kinh tế tạo ra hai dòng lưu chuyển đối ứng: lưu chuyển của dòng sản

phẩm hàng hoá, dịch vụ từ các đơn vị sản xuất - nơi sử dụng các yếu tố đầu vào - đến

các đơn vị tiêu dùng - nơi tiêu thụ các đầu ra và lưu chuyển của dòng tiền thanh toán từ

các đơn vị tiêu thụ tới các đơn vị sản xuất. Trong hầu hết các nền kinh tế đương đại,

chính các đơn vị tiêu thụ (chủ yếu là các hộ gia đình) là người cung cấp các dịch vụ sản

xuất cho các đơn vị sản xuất (chủ yếu là các doanh nghiệp và chính phủ) để đổi lấy thu

nhập dưới hình thức tiền lương, tiền công và cũng chính các đơn vị sản xuất sử dụng

phần lớn thu nhập để mua sắm hàng hoá, dịch vụ hoặc đóng thuế cho chính phủ. Kết quả

của việc trao đổi này là hình thành hai dòng lưu chuyển đổi ứng khác: lưu chuyển của

dòng dịch vụ sản xuất từ các đơn vị tiêu thụ tới đơn vị sản xuất. Trong nền kinh tế tiền

tệ, dưới sự chi phối của cơ chế thị trường, các dòng chu chuyển sản phẩm và thu nhập

này diễn ra liên tục, không ngừng và có quan hệ tác động qua lại, phụ thuộc lẫn nhau.

Hình 1.1. Chu chuyển của các dòng thu nhập, thanh toán, sản phẩm, dịch vụ.

C¸c ®¬n vi s¶n xuÊt

(Chñ yÕu lμ c¸c doanh

nghiÖp vμ chinh phñ)

C¸c ®¬n vi s¶n xuÊt

(Chñ yÕu lμ c¸c

hé gia ®×nh)

D

ß

n

g

c

h

i

p

h

i

t

i

ª

u

t

h

ô

v

μ

t

h

u

Õ

D

ß

n

g

s

¶

n

p

h

È

m

h

μ

n

g

h

o

¸

v

μ

d

i

c

h

v

ô

D

ß

n

g

d

i

c

h

v

ô

s

¶

n

x

u

Ê

t

D

ß

n

g

t

h

u

n

h

Ë

p

4

1.1.2. Thị trường và vai trò của thị trường trong nền kinh tế

Mười năm trở lại đây, sau sự sụp đổ của Liên xô và Đông Âu, một lần nữa, cơ chế thị

trường đã khẳng định sức sống mãnh liệt của nó trong một thế giới đầy rẫy những biến

động. Sau nhiều thập kỷ ngợi ca tính ưu việt của nền kinh tế chỉ huy với cơ chế kế hoạch

hoá tập trung, bức tranh kinh tế nghèo nàn, ảm đạm và không gì sáng sủa đã buộc Nga và

hầu hết các nước xã hội chủ nghĩa ở Đông Âu đã từng tự hỏi “chúng ta là ai và chúng ta

đang ở đâu” để rồi đoạn tuyệt với cơ chế quản lý cũ, thực hiện những bước chuyển đổi

mạnh mẽ từ nền kinh tế chỉ huy sang một nền kinh tế thị trường. Trong khi vẫn kiên trì

theo việc xây dựng mô hình chủ nghĩa xã hội mang màu sắc Trung Quốc, bằng việc

mở cửa của thị trường chứng khoán Thượng Hải vào năm 1990 và thị trường chứng

khoán Thẩm Quyến vào năm 1992, Trung Quốc cũng đã chính thức mở cửa để thừa nhận

và kết hợp các yếu tố của nền kinh tế thị trường ngay trong lòng của nền kinh tế xã hội

chủ nghĩa theo chủ nghĩa thực dụng của Đặng Tiểu Bình. Nhiều quốc gia đang phát triển

khác như Thái lan, Hàn quốc.... cũng đang có sự gia tăng nhanh chóng về tổng sản phẩm

và mức thu nhập bình quân đầu người bởi việc cải tổ mạnh mẽ nền kinh tế và thiết lập

một thể chế phù hợp với kinh tế của thị trường, giảm thiểu vai trò của Chính phủ trong

nền kinh tế. Khác hẳn với những nền kinh tế nói trên, Cuba, Bắc Triều Tiên là những nền

kinh tế đang gặp phải nhiều khó khăn do nhiều nguyên nhân nhưng nguyên nhân chủ yếu

vẫn là chưa thừa nhận hoàn toàn kinh tế thị trường và mở cửa nền kinh tế. Vậy thì thị

trường là gì và tại sao và bằng cách nào thị trường có sức mạnh như vậy?

Theo nghĩa gốc, thị trường chỉ một địa điểm cụ thể để người mua và người bán tập

hợp lại để trao đổi hàng hoá và dịch vụ. Thế nhưng, ngày nay, cùng với sự phát triển của

nền kinh tế hàng hoá, nội hàm của khái niệm thị trường đã được mở rộng hơn nhiều.

Trong kinh tế học hiện đại, thị trường không chỉ là một địa điểm mua bán tập trung mà

một cơ chế mà theo đó người mua và người bán tiếp xúc với nhau để trao đổi hàng hoá và

dịch vụ. Đó có thể một thị trường giao dịch không có địa điểm giao dịch cụ thể nào hết vì

các giao dịch, trao đổi trên thị trường này được thực hiện thông qua điện thoại, telex, máy

điện toán và các trang thiết bị khác. Mặc dù cơ chế thị trường hoạt động chưa thật sự

hoàn hảo theo nguyên lý bàn tay vô hình của Adam Smith nhưng trong các nền kinh tế

hiện đại, thị trường đã chứng minh những hiệu quả to lớn trong việc giải quyết ba vấn đề

cơ bản của mọi nền kinh tế: Sản xuất cái gì? Sản xuất như thế nào? và, Sản xuất cho ai?

Một mặt, thông qua sự thay đổi của giá trị cả hàng hoá và dịch vụ trên thị trường, thị

trường sẽ tự động xác định loại hàng hoá và dịch vụ gì cần được sản xuất mở rộng và loại

hàng hoá nào sẽ bị thu hẹp. Mặt khác bằng sự điều tiết của động lực lợi ích (thị phần, uy

tín, hình ảnh, thu nhập và bằng những lợi ích kinh tế khác), tính sẽ nhạy cảm đối với nhu

cầu của người tiêu dùng, sự năng động trong việc lựa chọn loại công nghệ sản xuất và

5

phương thức quản lý có hiệu quả sẽ được nhiều cá nhân, doanh nghiệp sử dụng và khai

thác một cách triệt để nhằm sản xuất ngày một nhiều hơn các hàng hoá và dịch vụ mà xã

hội cần. Lợi ích kinh tế ở đây có giá trị bằng muôn lời hiệu triệu, vạn lời động viên, kêu

gọi có tính chung chung mà thông thường chỉ tỏ ra có hiệu quả trong các nền kinh tế thời

chiến. Đó là động lực thúc đẩy nền kinh tế phát triển một cách mạnh mẽ.

1.1.3. Chức năng của hệ thống tài chính và thị trường tài chính

Tồn tại một quy luật trong cuộc sống và sinh hoạt đời thường là, giữa mức thu nhập và

chi tiêu của các tác nhân kinh tế không phải bao giờ cũng có sự ăn khớp với nhau cả về

mặt thời gian cũng như định lượng. Tại một thời điểm nào đó, khi một tác nhân kinh tế có

nguồn vốn tạm thời nhàn rỗi chưa cần sử dụng, tác nhân này sẽ có nhu cầu cho vay các

tác nhân khác trong hệ thống tài chính. Trái lại, tại một thời điểm khác, khi nhu cầu chi

tiêu và đầu tư vượt quá các nguồn thu nhập hiện tại, tác nhân kinh tế này sẽ trở thành tác

nhân đi vay trên thị trường tài chính. Như vậy, trong một nền kinh tế tiền tệ, nhu cầu trao

đổi, mua bán các nguồn vốn tiền tệ là nhu cầu thiết yếu. Và chính đó là lý do tồn tại của

thị trường tài chính và hệ thống tài chính.

Hệ thống tài chính là tập hợp tất cả các loại thị trường tài chính, các định chế tài

chính, các luật lệ, quy tắc, các kỹ thuật để tạo lập, phân phối, định giá, mua bán, trao đổi

các sản phẩm và dịch vụ tài chính giữa các tác nhân kinh tế (doanh nghiệp, hộ gia đình,

chính phủ) trong nền kinh tế. Là một trong những phát minh quan trọng nhất của xã hội

hiện đại, hệ thống tài chính có nhiệm vụ chủ yếu là cung cấp các kênh dẫn vốn để chuyển

tải các quỹ cho vay khan hiếm từ những người tiết kiệm - tác nhân cho vay - sang những

người cần tiền - tác nhân đi vay - để đầu tư sản xuất hoặc mua sắm hàng hoá dịch vụ.

Trong nền kinh tế hiện đại, tầm quan trọng của hệ thống tài chính thể hiện ở việc thực

hiện các chức năng cơ bản sau đây:

Thứ nhất, hệ thống tài chính tạo ra những công cụ tài chính để chuyển dịch rủi ro từ

những người tiết kiệm (hoặc người cho vay) - người không thích sự không chắc chắn về

lợi tức hoặc các khoản thanh toán - sang mhững người tiết kiệm hoặc những nhà đầu tư

sẵn sàng chấp nhận rủi ro. Bằng việc cung cấp cho các nhà đầu tư nhiều loại tài sản tài

chính để nắm giữ, thay vì chỉ nắm giữ một loại tài sản tài chính, nhà đầu tư thích có sự ổn

định về số lợi tức thu được có thể phân bổ số của cải hiện có của mình trong tập hợp các

tài sản tài chính khác nhau để phân tán rủi ro. Mặc dù kết quả đầu tư vào một tài sản tài

chính này có thể là tốt và tài sản kia có thể là không tốt lắm nhưng tính chung, thông

thường tổ hợp các tài sản (danh mục đầu tư) được chọn bao giờ cũng có mức lợi tức

trung bình.

![Đề thi Tài chính cá nhân kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/dilysstran/135x160/64111760499392.jpg)

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251001/kimphuong1001/135x160/75961759303872.jpg)