6/4/2019

1

Th.S NGUYỄN LÊ HÀ THANH NA

CHƯƠNG 1

TỔNG QUAN VỀ THUẾ

MỤC TIÊU HỌC TẬP

HIỂU RÕ KHÁI NIỆM, ĐẶC ĐIỂM CỦA THUẾ

PHÂN TÍCH ĐƯỢC CÁC CHỨC NĂNG CƠ BẢN

CỦA THUÊ

NHẬN BIẾT VÀ PHÂN LOẠI ĐƯỢC CÁC LOẠI

THUẾ

HIỂU ĐƯỢC Ý NGHĨA CỦA TỪNG YẾU TỐ CƠ

BẢN CỦA LUẬT THUẾ

1.1. KHÁI NIỆM VỀ THUẾ

Thuế là một khoản thu bắt buộc,

không bồi hoàn của nhà nước đối với

các tổ chức và cá nhân nhằm trang

trải mọi chi phí vì lợi ích chung.

6/4/2019

2

1.2. ĐẶC ĐIỂM CỦA THUẾ

Bắt buộc ;

Không hoàn trả trực tiếp

Không ngang gia;

Phục vụ chi tiêu công

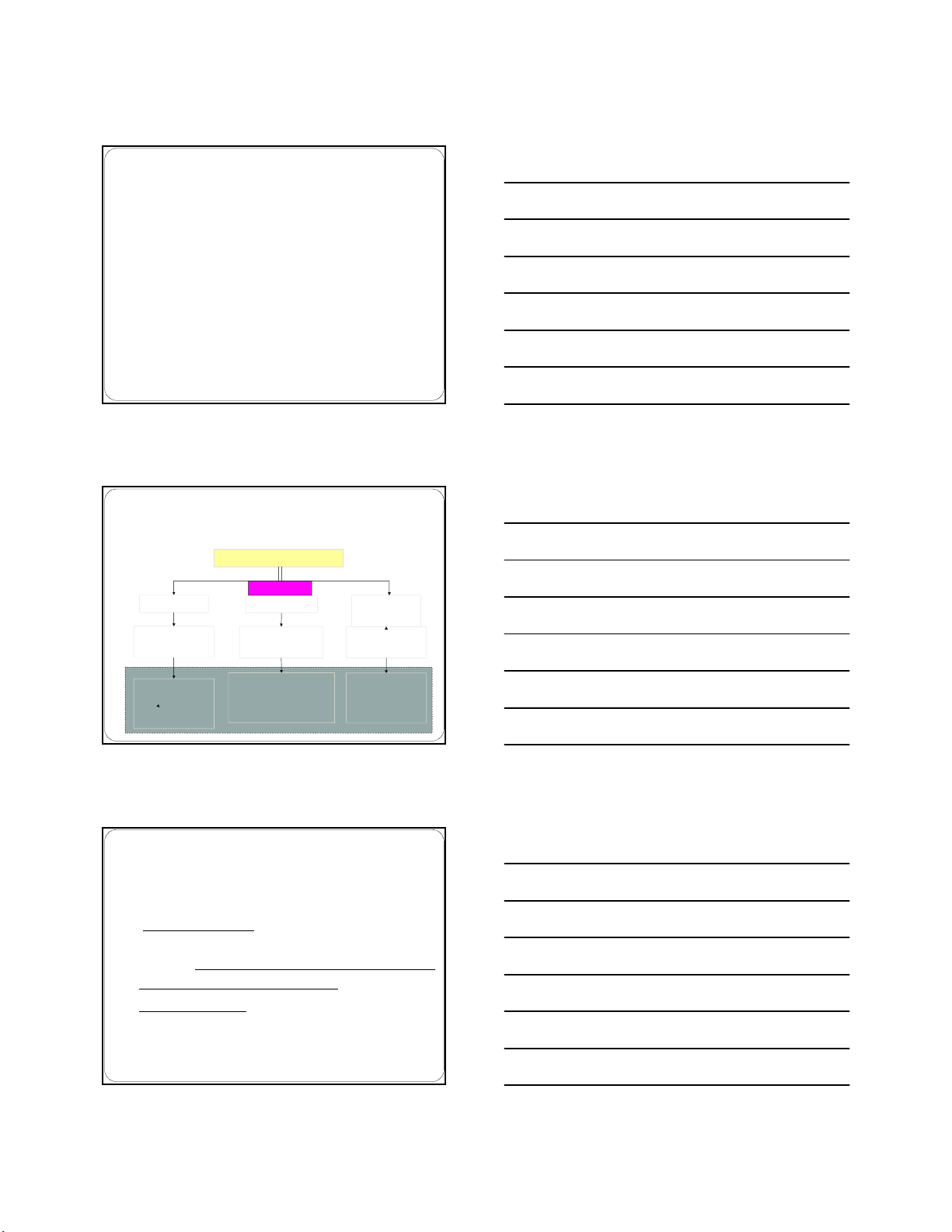

1.3. PHÂN LOẠI THUẾ

Theo đối tượng của thuế

Thu nhập Tài sản Hàng hóa

dịch vụ

(Nhóm) Thuế

thu nhập

(Nhóm) Thuế

tài sản

(Nhóm) Thuế

hh-dv

Thuế thu nhập cá

nhân; Thuế thu

nhập doanh

nghiệp….

Thuế tài sản hoặc Thuế

nhà, đất; Thuế sd đất phi

nông nghiệp; Thuế tài

nguyên….

Thuế nhập khẩu;

Thuế giá trị gia

tăng; Thuế tiêu thu

đặc biệt….

BASE

1.3. PHÂN LOẠI THUẾ

Theo ph

ươ

ng th

ứ

c huy

đ

ộ

ng c

ủ

a thu

ế

Thueá giaùn thu: laø nhöõng loaïi thueá ñaùnh

vaøo giaù trò haøng hoaù khi löu chuyeån treân thò

tröôøng. Ngöôøi tröïc tieáp noäp thueá chöa

haún laø ngöôøi gaùnh chòu thueá.

Thueá tröïc thu: laø nhöõng loaïi thueá thu tröïc

tieáp vaøo caùc theå nhaân vaø phaùp nhaân khi coù

thu nhaäp ñöôïc qui ñònh noäp thueá. Ngöôøi

noäp thueá chính laø ngöôøi gaùnh chòu.

6/4/2019

3

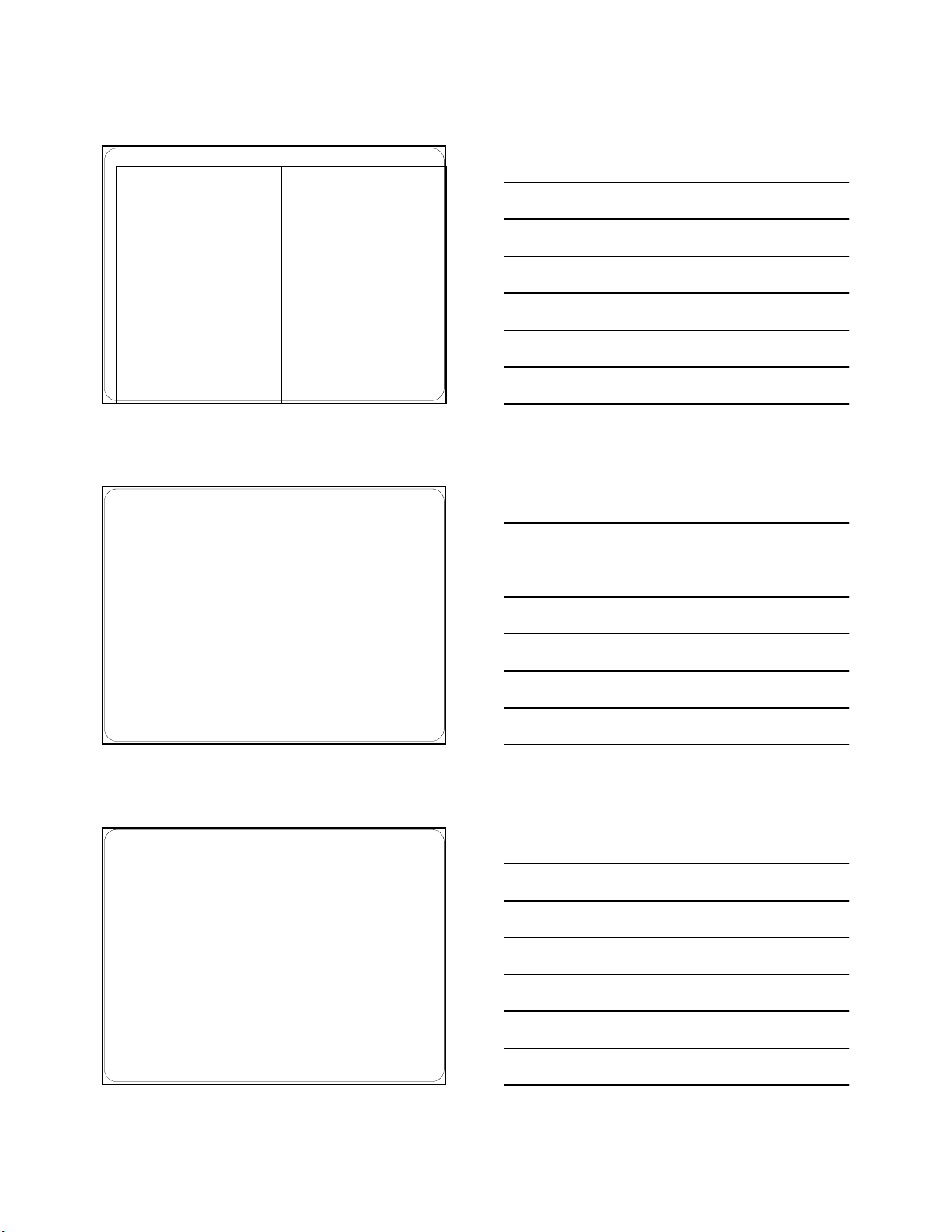

SỰKHÁC NHAU GIỮA THUẾTRỰC THU VÀ THUẾGIÁN THU

THU

Ế

TR

Ự

C THU THU

ẾGIÁN

THU

Ng

ườ

i noäp thueá laø ng

ườ

i

gánh

chòu thueá.

Chuû yeáu ñaùnh vaøo thu nhaäp.

Gaây nhieàu phaûn öùng ñoái vôùi

ngöôøi noäp thueá.

Khoaûn thu ít oån ñònh.

Khoaûn thu luõy tieán.

Khoaûn thu coâng baèng.

Ng

ườ

i noäp thueá

chưa hẳn là

ng

ườ

i

gánh

chòu thueáá.

Chuû yeáu ñaùnh vaøo haøng hoùa,

dòch vuï ôû khaâu tieâu thuï.

Ít gaây phaûn öùng ñoái vôùi ngöôøi

noäp thueá.

Khoaûn thu oån ñònh.

Khoaûn thu luõy thoaùi.

Khoaûn thu khoâng coâng baèng.

1.4. VAI TRÒ CỦA THUẾ

- Thuế là nguồn thu chủ yếu của ngân sách nhà

nước

- Thuế là công cụ điều tiết vĩ mô nền kinh tế

- Thuế là công cụ góp phần đảm bảo sự bình

đẳng giữa các thành phần kinh tế và công bằng

xã hội

Thuế xây dựng trên nền tảng giá trị thặng dư

do nền kinh tế tạo ra (thuế gắn chặt với kinh

tế)

1.4. CHỨC NĂNG VÀ VAI TRÒ CỦA THUẾ

+ Phân phối sản phẩm xã hội

+ Ổn định hóa kinh tế - xã hội

Tạo số thu chủ yếu cho chính phủ

Can thiệp vào các thị trường: hàng hóa, lao động, tài

chính, ngoại tệ,…

Tái phân phối thu nhập

Ngoài ra, tác dụng phụ của thuế:

Gây mất mát trong thặng dư (tiêu dùng và sản xuất)

Làm biến dạng tiêu dùng

Có thể khuyến khích phi trung lập đ/v đầu tư

6/4/2019

4

Tên gọi của thuế

Người nộp thuế (taxpayer):

Cá nhân, tổ chức nào phải kê khai thuế ?

Đối tượng tính thuế (tax base): VALUE

Số tiền thuế phải nộp tính trên cơ sở nào ? Giá tính thuế?

Đối tượng chịu thuế (tax object)

Đối tượng không chịu thuế ( non-tax object)

Thuế suất (tax rate):*

Số tiền thuế là bao nhiêu ? => TAX LIABILITY

Miễn, giảm thuế (tax incentive):

Trường hợp được khuyến khích ?

Hành thu (tax compliance):

Tổ chức thu thuế như thế nào ?

1.5. CÁC YẾU TỐ CƠ BẢN CỦA LUẬT THUẾ

CỤC HẢI QUAN

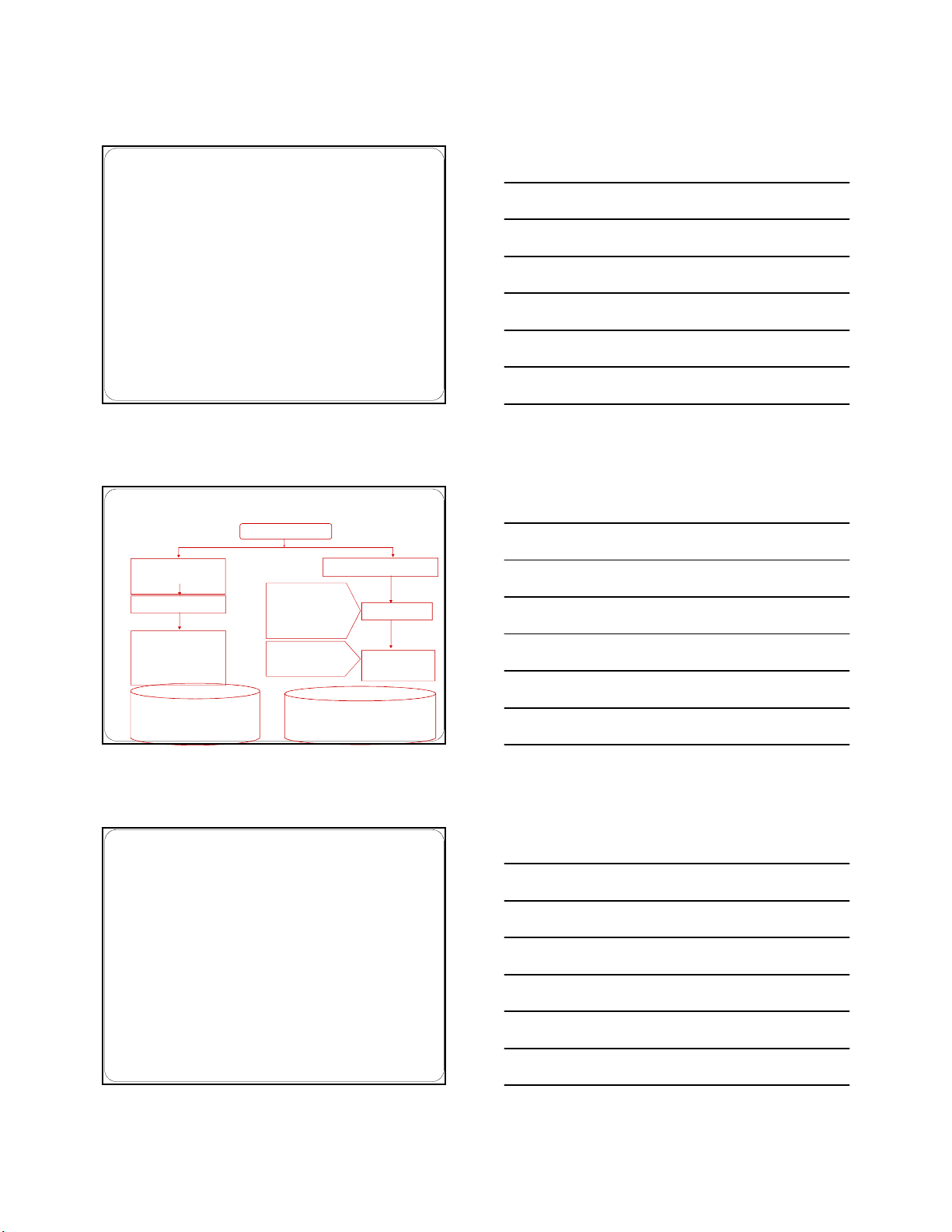

1.6. HỆ THỐNG QUẢN LÝ THUẾ Ở VIỆT NAM

CHI CỤC

HẢI QUAN CỬA

KHẨU

TỔNG CỤC THUẾ

CỤC THUẾ

CHI CỤC

THUẾ

Thuế XNK

TGTGT,TTĐB, TBVMT hàng

NK

TGTGT,

TTĐB,TBVMT,TNDN,SĐNN,NHÀ

ĐẤT. TÀI NGUYÊN, TNCN…

Các Khoản thuế nội địa

•DNNN

•DN có vốn ĐTNN

•Công ty Cổ Phần

•Công ty TNHH, DN

vừa và nhỏ

•DN nhỏ

•Hộ KD cá thể

•T/c, Cá Nhân sd Đất

Thuế hàng XK,NK

BỘ TÀI CHÍNH

TỔNG CỤC

HẢI QUAN

Phân biệt ?

Thuế với lệ phí và phí

Thuế và tiền phạt

Thuế và tiền sử dụng tài sản công

6/4/2019

5

www.themegallery.com

![Nội dung ôn tập môn Thuế 2 [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/1821272738.jpg)