Bài t p Đnh giá tr tài s nậ ị ị ả

BÀI T P ĐNH GIÁ Ậ Ị

Bài 1

Lô đt c n th m đnh giá là đt ch a có gi y t h p l v quy n s d ng đtấ ầ ẩ ị ấ ở ư ấ ờ ợ ệ ề ề ử ụ ấ

nh ng đc chính quy n đa ph ng xác nh n vi c s d ng phù h p v i quy ho ch, khôngư ượ ề ị ươ ậ ệ ử ụ ợ ớ ạ

có tranh ch p, có di n tích là 100mấ ệ 2. Giá chuy n nh ng đi v i đt có đy đ gi y t h pể ượ ố ớ ấ ầ ủ ấ ờ ợ

pháp v trí t ng t là 30 tri u đ/mở ị ươ ự ệ 2. Giá đt theo quy đnh c a UBND đa ph ng là 20ấ ị ủ ị ươ

tri u đ/mệ2. H n m c đt trong tr ng h p giao đt theo UBND đa ph ng quy đnh t i đaạ ứ ấ ở ườ ợ ấ ị ươ ị ố

là 150m2.

Theo quy đnh hi n hành, khi xin c p gi y ch ng nh n quy n s d ng đt, ng i sị ệ ấ ấ ứ ậ ề ử ụ ấ ườ ử

d ng ph i n p 50% ti n s d ng đt tính theo giá Nhà n c quy đnh. L phí tr c b 0,5%.ụ ả ộ ề ử ụ ấ ướ ị ệ ướ ạ

Phí th m đnh c p quy n s d ng đt 3 tri u đng. L phí đa chính 50 nghìn đng.ẩ ị ấ ề ử ụ ấ ệ ồ ệ ị ồ

Yêu c u: B ng ph ng pháp so sánh tr c ti p, hãy xác đnh giá tr c a lô đt trên.ầ ằ ươ ự ế ị ị ủ ấ

Bài 2

M t lô đt c n th m đnh giá có di n tích 500mộ ấ ầ ẩ ị ệ 2 không có gi y ch ng nh n quy n sấ ứ ậ ề ử

d ng đt, không thu c di n l n chi m đt công, không có tranh ch p, hi n tr ng đt đang sụ ấ ộ ệ ấ ế ấ ấ ệ ạ ấ ử

d ng là đt .ụ ấ ở

Giá chuy n nh ng đi v i đt có đ gi y t h p pháp v trí t ng t là 75 tri uể ượ ố ớ ấ ở ủ ấ ờ ợ ở ị ươ ự ệ

đ/m2.

Giá đt theo quy đinh c a UBND đa ph ng là 50 tri u đ/mấ ủ ị ươ ệ 2, h n m c đt trongạ ứ ấ ở

khu v c này là 150mự2.

Khi xin gi y ch ng nh n quy n s d ng đt, ng i s d ng đt đc mi n n p ti nấ ứ ậ ề ử ụ ấ ườ ử ụ ấ ượ ễ ộ ề

s d ng đt đi v i di n tích trong h n m c và ph i n p 100% tính theo giá đt do Nhà n cử ụ ấ ố ớ ệ ạ ứ ả ộ ấ ướ

quy đnh đi v i di n tích v t h n m c. L phí tr c b 0,5%. Phí th m đnh c p quy n sị ố ớ ệ ượ ạ ứ ệ ướ ạ ẩ ị ấ ề ử

d ng đt 3 tri u đng. L phí đa chính 50 nghìn đng.ụ ấ ệ ồ ệ ị ồ

Yêu c u: B ng ph ng pháp so sánh tr c ti p, hãy xác đnh giá tr c a lô đt trên.ầ ằ ươ ự ế ị ị ủ ấ

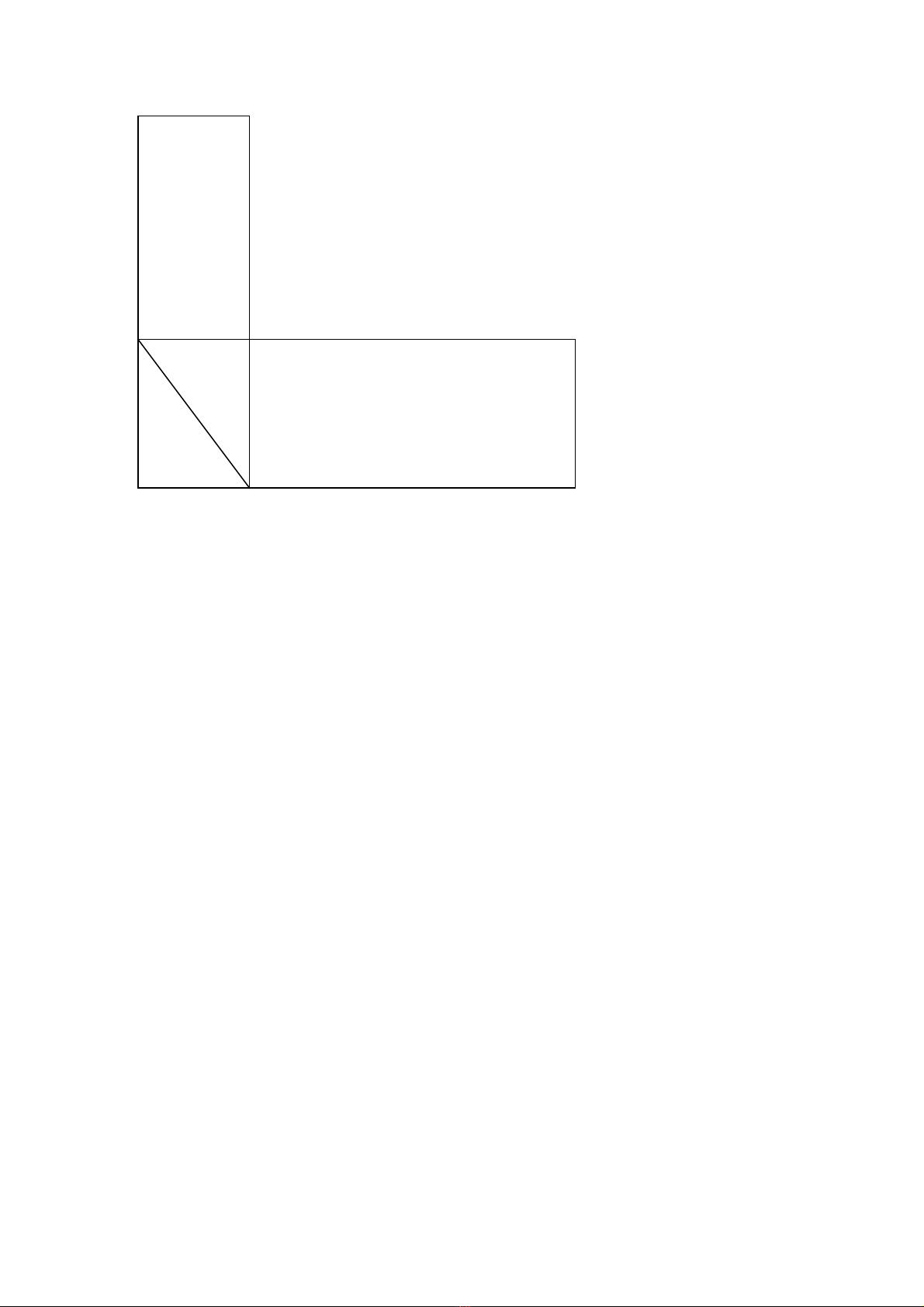

Bài 3

Có hai lô đt A và B v i các d li u sau:ấ ớ ữ ệ

- Di n tích hai lô đt đu b ng 300mệ ấ ề ằ 2. Lô đt A có chi u r ng m t ti n là 5m, chi uấ ề ộ ặ ề ề

sâu 60m. Lô đt B có chi u r ng m t ti n 15m, chi u sâu là 20m.ấ ề ộ ặ ề ề

- Giá chuy n nh ng th c t đt m t đng t i khu v c này v i nh ng lô đt cóể ượ ự ế ấ ở ặ ườ ạ ự ớ ữ ấ

di n tích 100mệ2 (5m x 20m) là 50 tri u đng/mệ ồ 2, không m t đng là 38 tri u đng/mặ ườ ệ ồ 2.

1

Bài t p Đnh giá tr tài s nậ ị ị ả

15m

Yêu c uầ: B ng ph ng pháp so sánh tr c ti p, hãy c tính giá tr lô đt A và B?ằ ươ ự ế ướ ị ấ

Bi t r ng: M c tiêu c a vi c th m đnh giá này là đ đa ra quy t đnh m m t siêuế ằ ụ ủ ệ ẩ ị ể ư ế ị ở ộ

th mini.ị

Bài 4

T i m t con đng có nh ng thông tin nh sauạ ộ ườ ữ ư

- Bi t thệ ự X đc xây d ng trên di n tích đt 500mượ ự ệ ấ 2, h p pháp v các quy n đi v iợ ề ề ố ớ

b t đng s n.ấ ộ ả

- Bi t th A n m bên c nh bi t th X, gi ng h t bi t th X v nhi u m t, v a b tòaệ ự ằ ạ ệ ự ố ệ ệ ự ề ề ặ ừ ị

án phát m i v i s ti n là 4000 tri u đng.ạ ớ ố ề ệ ồ

- Bi t th B t ng t bi t th X nh ng có thêm ph n di n tích sân v n tr giá 800ệ ự ươ ự ệ ự ư ầ ệ ườ ị

tri u đng, h p pháp v quy n v i b t đng s n, v a đc bán v i đi u ki n: tr ti n làm 5ệ ồ ợ ề ề ớ ấ ộ ả ừ ượ ớ ề ệ ả ề

đt, m i đt cách nhau 1 năm. Trong đó, tr ngay l n đu khi bàn giao 2.500 tri u đng, đt 2ợ ỗ ợ ả ầ ầ ệ ồ ợ

là 1.050 tri u đng, đt 3 là 980 tri u đng, đt 4 là 888 tri u đng, đt cu i là 500 tri uệ ồ ợ ệ ồ ợ ệ ồ ợ ố ệ

đng.ồ

- Bi t th C có di n tích và v trí t ng t nh bi t th X, nh ng n i th t kém h nệ ự ệ ị ươ ự ư ệ ự ư ộ ấ ơ

(đc đánh giá) là 200 tri u đng, không có gi y t h p l v quy n s d ng đt, không cóượ ệ ồ ấ ờ ợ ệ ề ề ử ụ ấ

tranh ch p, v a đc bán v i giá 3.600 tri u đng.ấ ừ ượ ớ ệ ồ

- Theo quy đnh hi n hành: ị ệ

(i) Khung giá đt do Nhà n c quy đnh t i con đng này là 10 tri u đng/mấ ướ ị ạ ườ ệ ồ 2.

(ii) H n m c s d ng đt theo quy ho ch là 200 mạ ứ ử ụ ấ ạ 2.

(iii) Ti n thu v s d ng đt khi c p gi y ch ng nh n quy n s d ng đt tính b ngề ề ử ụ ấ ấ ấ ứ ậ ề ử ụ ấ ằ

50% giá đt do Nhà n c quy đnh đi v i di n tích đt trong h n m c và 100% đi v i di nấ ướ ị ố ớ ệ ấ ạ ứ ố ớ ệ

tích đt v t h n m c.ấ ượ ạ ứ

A

60m

5m

B

20m

2

Bài t p Đnh giá tr tài s nậ ị ị ả

Yêu c u:ầ Căn c vào nh ng d li u trên, hãy s d ng ph ng pháp so sánh tr c ti p đ cứ ữ ữ ệ ử ụ ươ ự ế ể ướ

tính giá tr ngôi bi t th X?ị ệ ự

Bi t r ng:ế ằ các y u t khác nh h ng đn giá tr b t đng s n coi nh t ng đng.ế ố ả ưở ế ị ấ ộ ả ư ươ ồ

T l chi t kh u là 12%/năm. ỷ ệ ế ấ

Bài 5

M t b t đng s n đc mua v i giá 6.000.000 USD, s ti n 200.000 USD đc chiộ ấ ộ ả ượ ớ ố ề ượ

ngay l p t c đ làm đng và các chi phí phát tri n khác. Trong 3 năm ti p theo, b t đngậ ứ ể ườ ể ế ấ ộ

s n này không đa l i m t ngu n thu nh p nào. ả ư ạ ộ ồ ậ

B ng ph ng pháp đu t , hãy cho bi t t ng chi phí vào b t đng s n này vào cu iằ ươ ầ ư ế ổ ấ ộ ả ố

năm th 3 đi v i ng i mua là bao nhiêu? Gi thi t r ng t su t sinh l i mà ng i mua yêuứ ố ớ ườ ả ế ằ ỷ ấ ờ ườ

c u là 15%/ năm.ầ

Bài 6

M t đn đi n tr ng cây l y g đt đn k tr ng thành trong 50 năm. Chi phí ban đuộ ồ ề ồ ấ ỗ ạ ế ỳ ưở ầ

cho vi c gieo tr ng là 3.000USD/ ha. Chi phí chăm sóc h ng năm c tính là 200USD/ ha. ệ ồ ằ ướ

Yêu c u: ầ

1, Hãy c tính giá chuy n nh ng c a m t khu r ng 15 tu i có di n tích 6 ha?ướ ể ượ ủ ộ ừ ổ ệ

2, Hãy c tính giá tr c a m t khu r ng đn đ khai thác có di n tích 10 ha?ướ ị ủ ộ ừ ế ộ ệ

Bi t r ng: t su t sinh l i yêu c u c a v n đu t là 18%/ năm, chi phí gieo tr ng phátế ằ ỷ ấ ờ ầ ủ ố ầ ư ồ

sinh vào đu năm th nh t, chi phí chăm sóc quy t toán vào cu i m i năm.ầ ứ ấ ế ố ỗ

Bài 7

M c ti n cho thuê m t b t đng s n là 40.000USD/ năm, cu i m i năm tr m t l nứ ề ộ ấ ộ ả ố ỗ ả ộ ầ

trong th i h n 30 năm. Th a thu n đc ký trong h p đng là: sau 2 năm ng i cho thuê ph iờ ạ ỏ ậ ượ ợ ồ ườ ả

b ti n đ xây l i c u thang v i chi phí 10.000USD, sau 5 năm s s a ch a h th ng đi uỏ ề ể ạ ầ ớ ẽ ử ữ ệ ố ề

hòa không khí h t 20.000USD, và sau 8 năm ph i xây l i b c t ng bao v i phí t n c tínhế ả ạ ứ ườ ớ ổ ướ

là 5.000USD.

Yêu c u: ầ

1, Hãy c tính giá tr c a quy n thuê b t đng s n, v i gi thi t r ng bình th ngướ ị ủ ề ấ ộ ả ớ ả ế ằ ườ

ng i cho thuê luôn có kh năng t o ra t sinh l i trên v n đu t c a mình là 13%/ năm?ườ ả ạ ỷ ờ ố ầ ư ủ

2, D tính sau 8 năm ch s h u có th bán b t đng s n v i giá 350.000USD. Hãyự ủ ở ữ ể ấ ộ ả ớ

cho bi t giá tr c a quy n s h u vĩnh vi n b t đng s n này, v i gi thi t r ng 13%/ năm làế ị ủ ề ở ữ ễ ấ ộ ả ớ ả ế ằ

t su t sinh l i trung bình trên th tr ng v n?ỷ ấ ờ ị ườ ố

Bài 8

B t đng s n là m t ngôi nhà c hi n đang xu ng c p, có di n tích đt 60mấ ộ ả ộ ổ ệ ố ấ ệ ấ 2, di nệ

tích xây d ng là 150mự2.

Có ch ng c th tr ng v vi c bán m t m nh đt tr ng t ng t v i giá 20.000.000ứ ứ ị ườ ề ệ ộ ả ấ ố ươ ự ớ

đ/m2. Chi phí thay th m i ngôi nhà tính theo m t b ng giá t i th i đi m hi n hành c tính làế ớ ặ ằ ạ ờ ể ệ ướ

2.500.000đ/m2 xây d ng.ự

Yêu c u: B ng ph ng pháp chi phí gi m giá hãy c tính giá tr b t đng s n nói trên. ầ ằ ươ ả ướ ị ấ ộ ả

Bi t tu i th kinh t c a ngôi nhà là 60 năm, tu i th kinh t còn l i là 20 năm.ế ổ ọ ế ủ ổ ọ ế ạ

Bài 9

1, Có các thông tin v v b t đng s n A nh sau:ề ề ấ ộ ả ư

- Di n tích đt 300 m2, có đy đ pháp lý v quy n s d ng đt.ệ ấ ầ ủ ề ề ử ụ ấ

- Công trình xây d ng trên đt: nhà 2 t ng, k t c u bê tông c t thép, di n tích sàn xâyự ấ ầ ế ấ ố ệ

d ng 120 m2.ự

3

Bài t p Đnh giá tr tài s nậ ị ị ả

- Hao mòn c a các k t c u chính: móng 32%, t ng 44%, sàn 36%, mái 44%.ủ ế ấ ườ

2, Các thông tin có liên quan:

- M t lô đt tr ng bên c nh di n tích 250m2, không có gi y t h p l v quy n sộ ấ ố ạ ệ ấ ờ ợ ệ ề ề ử

d ng đt, không có tranh ch p, s d ng n đnh v a đc bán v i giá 2.250 tri uụ ấ ấ ử ụ ổ ị ừ ượ ớ ệ

đng. Theo quy đnh hi n hành, đ đc c p gi y ch ng nh n quy n s d ng đt,ồ ị ệ ể ượ ấ ấ ứ ậ ề ử ụ ấ

ng i s d ng ph i n p ti n s d ng đt b ng 100% giá đt Nhà n c quy đnh điườ ử ụ ả ộ ề ử ụ ấ ằ ấ ướ ị ố

v i toàn b di n tích.ớ ộ ệ

- Giá đt quy đnh c a Nhà n c cùng v trí là 12 tri u đng/ m2.ấ ị ủ ướ ở ị ệ ồ

- T l giá tr các k t c u chính trong t ng giá tr công trình: móng 8%, t ng 18%, sànỷ ệ ị ế ấ ổ ị ườ

16%, mái 14%.

-Đn giá xây d ng m i nhà có k t c u t ng t là 2,5 tri u đng/m2.ơ ự ớ ở ế ấ ươ ự ệ ồ

- Chi phí kh c ph c trình tr ng l c h u v b p là 13 tri u đng.ắ ụ ạ ạ ậ ề ế ệ ồ

Yêu c u: B ng ph ng pháp chi phí gi m giá hãy c tính giá tr c a b t đng s n A?ầ ằ ươ ả ướ ị ủ ấ ộ ả

Bài 10

Có tài li u v m t m nh đt tr ng nh sau;ệ ề ộ ả ấ ố ư

- Di n tích 1 ha (10.000m2). giá chuy n quy n s d ng đt sau khi đã hoàn ch nh vi cệ ể ề ử ụ ấ ỉ ệ

đu t h t ng k thu t khu v c này v i nh ng lô đt có quy mô d i 100m2 vàoầ ư ạ ầ ỹ ậ ở ự ớ ữ ấ ướ

kho ng 10 tri u đng/ m2.ả ệ ồ

- Theo quy đnh c a chính quy n đa ph ng: t l đt đc phép xây d ng công trìnhị ủ ề ị ươ ỷ ệ ấ ượ ự

là 60% di n tích m nh đt.ệ ả ấ

- Nhà đu t d ki n phân chia m nh đt thành 60 lô đ bán. Chi phí đu t cho hầ ư ự ế ả ấ ể ầ ư ạ

t ng k thu t vào m nh đt tính bình quân kho ng 2 tri u/m2. Thu thu nh p nhà đuầ ỹ ậ ả ấ ả ệ ế ậ ầ

t ph i n p 300 tri u đng, lãi d ki n kho ng 2.000 tri u đng.ư ả ộ ệ ồ ự ế ả ệ ồ

Yêu c u: B ng ph ng pháp th ng d , hãy cho bi t nhà đu t có th mua m nh đt tr ngầ ằ ươ ặ ư ế ầ ư ể ả ấ ố

v i giá bao nhiêu?ớ

Bài 11

B t đng s n c n th m đnh giá là m t khu nhà x ng có di n tích trên đt là 10.000mấ ộ ả ầ ẩ ị ộ ưở ệ ấ 2, nhà

x ng ch t l ng còn l i c tính là 15%. Hãy tính giá th tr ng c a b t đng s n này.ưở ấ ượ ạ ướ ị ườ ủ ấ ộ ả

Đc bi t:ượ ế

-Đn giá xây d ng m i nhà x ng có k t c u t ng t nhà x ng đang có trên lô đt là 2ơ ự ớ ưở ế ấ ươ ự ưở ấ

tri u đng/m2.ệ ồ

- Khu v c này không đc ti p t c s n xu t mà ph i chuy n thành khu dân c .ự ượ ế ụ ả ấ ả ể ư

- M c đích s d ng t i u đc xác đnh là đu t xây d ng các nhà li n k đ bán có di nụ ử ụ ố ư ượ ị ầ ư ự ề ề ể ệ

tích đt là 120m2/căn, di n tích xây d ng là 200m2/căn.ấ ệ ự

- T l s d ng đt theo quy đnh là 60%.ỷ ệ ử ụ ấ ị

- Giá đt theo quy đnh hi n hành c a Nhà n c là 20 tri u đng/m2ấ ở ị ệ ủ ướ ệ ồ

- Chi phí đu t xây d ng c s h t ng bình quân là 1,5 tri u đng/m2.ầ ư ự ơ ở ạ ầ ệ ồ

- Chi phí xây d ng nhà m i 4,5 tri u đng/m2.ự ớ ệ ồ

- Chi phí quy ho ch 100 tri u đngạ ệ ồ

- Chi phí v bán (bao g m chi phí qu ng cáo ti p th bán và phân ph i nhà li n k ): 500 tri uề ồ ả ế ị ố ề ề ệ

đngồ

- Chi phí phá d nhà x ng cũ 200 tri u đngỡ ưở ệ ồ

- Giá bán 1 căn nhà d ki n là 5000 tri u đng/cănự ế ệ ồ

- L i nhu n cho nhà đu t phát tri n d ki n 10%/doanh thu.ợ ậ ầ ư ể ự ế

- Toàn b chi phí đu t ph i vay ngân hàng v i lãi su t 0,5%/tháng, th i h n vay là 1 năm.ộ ầ ư ả ớ ấ ờ ạ

4

Bài t p Đnh giá tr tài s nậ ị ị ả

Theo quy đnh hi n hành, khi xin c p gi y ch ng nh n quy n s d ng đt, ng i s d ngị ệ ấ ấ ứ ậ ề ử ụ ấ ườ ử ụ

ph i n p 100% ti n s d ng đt tính theo giá Nhà n c quy đnh.ả ộ ề ử ụ ấ ướ ị

Bài 12

Cty c ph n ABC đã phát hành 100.000 c phi u. Giá bán trên th tr ng là 120.000 đ/cp. L iổ ầ ổ ế ị ườ ợ

nhu n sau thu dành đ tr l i t c c ph n cho các c đông trong 5 năm g n đây nh sau:ậ ế ể ả ợ ứ ổ ầ ổ ầ ư

N – 4 N – 3 N – 2 N – 1 N

520 530 540 550 560

Trong nh ng năm t i d tính m c tr l i t c c ph n s tăng 2%/năm, t su t l i nhu nữ ớ ự ứ ả ợ ứ ổ ầ ẽ ỷ ấ ợ ậ

trung bình c a v n đu t trên th tr ng đc xác đnh là 10%/năm. Trên quan đi m c a nhàủ ố ầ ư ị ườ ượ ị ể ủ

đu t thi u s . Hãy c tính giá tr th c c a cty c ph n ABC và cho nh n xét v m c giáầ ư ể ố ướ ị ự ủ ổ ầ ậ ề ứ

c a cp c a cty ABC trên th tr ng bi t r ng m i c phi u t ng ng m t c ph n.ủ ủ ị ườ ế ằ ỗ ổ ế ươ ứ ộ ổ ầ

Ông D và bà E đang xem xét vi c đu t vào cty ABC. T su t sinh l i đòi h i t i thi u c aệ ầ ư ỷ ấ ờ ỏ ố ể ủ

ông D là 8% và c a bà E là 12%. Hãy cho bi t quan đi m c a 2 ng i khi giá cp c a cty hủ ế ể ủ ườ ủ ạ

xu ng m c 60.000 đ/cpố ở ứ

Bài s 13ố

Công ty c ph n ABC đang l u hành 100.000 c phi u, giá c phi u trên th tr ngổ ầ ư ổ ế ổ ế ị ườ

hi n hành là 120.000 đ/cp. L i nhu n sau thu dành tr c t c cho các c đông năm N là 1.080ệ ợ ậ ế ả ổ ứ ổ

tri u đng.ệ ồ

Theo k ho ch phát tri n c a công ty, trong nh ng năm t i m c tr l i t c c ph nế ạ ể ủ ữ ớ ứ ả ợ ứ ổ ầ

cho các c đông s tăng v i t l 2%/ năm. T su t l i nhu n trung bình c a v n đu t trênổ ẽ ớ ỷ ệ ỷ ấ ợ ậ ủ ố ầ ư

th tr ng đc xác đnh là 10%/ năm.ị ườ ượ ị

Yêu c u:ầ

1, Trên quan đi m c a nhà đu t thi u s , hãy c tính giá tr th c c a c phi uể ủ ầ ư ể ố ướ ị ự ủ ổ ế

ABC và cho nhân xét v m c giá c phi u đang giao d ch trên th tr ng?ề ứ ổ ế ị ị ườ

2, Ông John và bà Rosie đang xem xét c h i đu t vào công ty ABC. T su t sinh l iơ ộ ầ ư ỷ ấ ờ

đòi h i t i thi u c a ông John là 8%, c a bà Rosie là 12 %. Hãy cho bi t quy t đnh c a haiỏ ố ể ủ ủ ế ế ị ủ

ng i khi giá c phi u ABC h xu ng m c 68.850 đ/cp và m c 60.000 đ/cp?ườ ổ ế ạ ố ở ứ ứ

Bài 14.

Doanh nghi p A mua ph n m m qu n lý doanh nghi p đc thi t k riêng cho doanhệ ầ ề ả ệ ượ ế ế

nghi p A b i công ty tin h c IVS vào tháng 06/N. Tháng 06/N+2, doanh nghi p A sệ ở ọ ệ ử

d ng ph n m m qu n lý doanh nghi p thuê IVS phát tri n và đang ho t đng r tụ ầ ề ả ệ ể ạ ộ ấ

thành công t i doanh nghi p A đ làm tài s n góp v n thành l p doanh nghi p C cóạ ệ ể ả ố ậ ệ

lo i hình kinh doanh t ng t nh c a doanh nghi p A. Công ty th m đnh giá X đcạ ươ ự ư ủ ệ ẩ ị ượ

thuê đ tính giá tr ph n m m qu n lý doanh nghi p này.ể ị ầ ề ả ệ

Do ph n m m này t ng đi đc thù so v i các ph n m m qu n lý doanhầ ề ươ ố ặ ớ ầ ề ả

nghi p khác đc giao d ch trên th tr ng nên công ty th m đnh giá X quy t đnh sệ ượ ị ị ườ ẩ ị ế ị ử

d ng ph ng pháp chi phí.ụ ươ

Vi c ti n hành đnh giá tr ph n m m qu n lý doanh nghi p A đc ti n hànhệ ế ị ị ầ ề ả ệ ượ ế

theo ph ng pháp chi phí v i giá thành c a năm N+2 nh sau:ươ ớ ủ ư

* Xác đnh chi phí xây d ng và duy trì ph n m m qu n lý doanh nghi p A:ị ự ầ ề ả ệ

5

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)