Yêu c u 1:ầ

- Do ho t đ ng kinh doanh c a doanh nghi p là ho t d ng kinh doanhạ ộ ủ ệ ạ ộ

khách s n ạ

- Giám đ c đê ngh ch n cách tính kh u hao TSCD cho công ty :ố ị ọ ấ

- Ta ch n cách tính kh u hao theo đ ng th ng cho t t c các lo i tàiọ ấ ườ ẳ ấ ả ạ

s n c đ nh c a công ty ả ố ị ủ

+ Lo i TSCĐ là khách s n s ch n kh u hao 15 nămạ ạ ẽ ọ ấ

+ Lo i TSCĐ thi t b cho ho t đ ng gi i trí là 4 nămạ ế ị ạ ộ ả

+ Lo i TSCĐ là thi t b văn phòng s ch n kh u hao 5 nămạ ế ị ẽ ọ ấ

•Thi t b là khách s n thì ph i kh u hao dài ,th i gian kh u haoế ị ạ ả ấ ờ ấ

dài kinh doanh m i có lãi và thu h i v n ớ ồ ố

• Thi t b cho ho t đ ng gi i trí và văn phòng thi ph i kh u haoế ị ạ ộ ả ả ấ

theo đ ng th ng v i th i gian ng n thì s nhanh thu h i v nườ ẳ ớ ờ ắ ẽ ồ ố

đ u t ầ ư

Xác đ nh kh u hao cho tài s n c đ nh trong quý 4 (ĐVT: ngàn đ ng)ị ấ ả ố ị ồ

TSCĐ là khách s n : Kh u hao 15 năm ạ ấ

+T l kh u hao năm(%) = 1/15 x 100 = 6,67 %ỉ ệ ấ

+ M c kh u hao =11.500.000 x 6,67% = 767.050ư ấ

Hàng năm

+ M c kh u hao hàng năm t ngày 1/10/X7 đ n ngày 31/12/X7ứ ấ ừ ế

M c kh u hao = 767.050 /12 tháng x 3 tháng = 191.762,5ứ ấ

Quý 4

a) N TK 627 : 191.762,5ợ

Có TK 214 HMKS : 191.762,5

TSCĐ là thi t b cho ho t đ ng gi i trí :kh u hao 4 năm ế ị ạ ộ ả ấ

+ T l khâu hao năm (%) =1/4 x 100 = 25 %ỉ ệ

+T l kh u hao hàng năm = 3 .000.000 x 25% = 750 .000ỉ ệ ấ

+ M c kh u hao quý 4 t ngày 1/10/X7 đ n 31/12/X7ứ ấ ừ ế

M c kh u hao quý = 750.000/ 12 tháng x 3 tháng = 187 .500ứ ấ

b) N TK 627 : 187 .500ợ

Có TK 214 TBH ĐGT : 187 .500

TSCĐ là thi t b văn phòng ế ị

Thi t b văn phòng mua t ngày 1/10/X7 : ký hi u TBVP1ế ị ừ ệ

Thi t b văn phòng mua t ngày 20/11/X7 :ký hi u TBVP2ế ị ừ ệ

T l kh u hao hàng năm =1/5 x 100 = 20 %ỉ ệ ấ

- Đ i v i thi t b văn phòng mua t ngày 1/10/X7 ố ớ ế ị ừ

+ M c kh u hao hàng năm = 500 .000 x 20 % = 100.000ứ ấ

+ M c kh u hao quý 4 = 100.000/ 12 tháng x 3 tháng ứ ấ

c) N TK 642 : 25 .000ợ

Có TK 214 – TBVP2 : 25.000

- Đ i v i thi t b văn phòng mua t ngày 20/11/X7 ố ớ ế ị ừ

-

+ M c kh u hao hàng năm = 20% x 88 .000 = 17.600ứ ấ

+ M c kh u = 17.600/12 tháng x (1 tháng + 11/30 ) = 2.004,444ứ ấ

Hao quý 4

d) N TK 642 : 2 .0004 ,444ợ

Có TK 214 – TBVP2 : 2 .004,444

Yêu c u 2 : ầ

N u thi t b cho ho t đ ng kinh doanh l u trú và gi i trí có s thayế ế ị ạ ộ ư ả ự

đ i ổ

Nhanh v công ngh .Và giám đ c c n xác đ nh kh u hao theo s dề ệ ố ầ ị ấ ố ư

gi m ả

d n ầ

•TSCĐ cho ho t đ ng gi i trí : th i gian khau hao là 4 năm ạ ộ ả ờ

+ T l kh u hao nhanh = 1/4 x 100 x 1,5 = 37,5 % ỉ ệ ấ

+ V y m c kh u hao năm 1 = 3 .000.000 x 37,5 = 1.125.000ậ ứ ấ

+ M c kh u hao quý 4 = 1 .125.000/ 12 tháng x 3 tháng = 281ứ ấ

250

e) N TK 627 : 281 .250 ợ

Có TK 214-TBHĐGT : 281 .250

•TSCĐ là thi t b văn phòng :ế ị

+ T l kh u hao nhanh = 1/5 x 100 x 2 = 40 %ỉ ệ ấ

TSCĐ là TBVP1 :

+ M c kh u hao năm nh t = 500.000 x 40 % =200.000ứ ấ ấ

+ M c kh u hao trong quý 4 = 200 .000 / 12 tháng x 3 tháng =ứ ấ

50.000

f) N TK 642 : 50.000ợ

Có TK 214 –TBVP1 : 50.000

TSCĐ là TBVP2 :

+ M c kh u hao năm nh t = 88.000 x 40% = 35.200ứ ấ ấ

+ M c kh u = 35.200/12 tháng x (1 tháng + 11/30) =4008,89ứ ấ

Quý 4

g) N TK 642 : 4008,89ợ

Có TK 214- TBVP2 : 4008,89

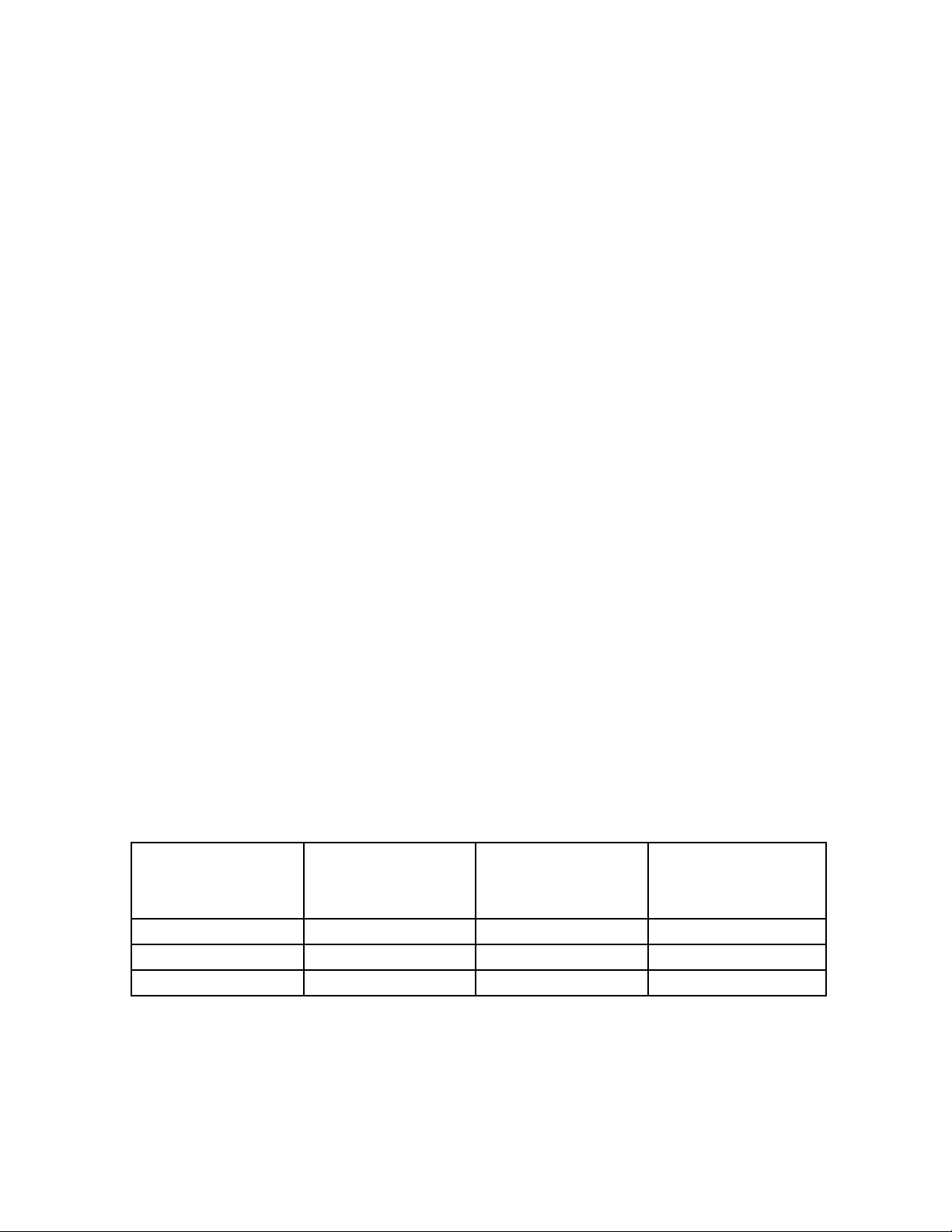

•Tính chênh l ch kh u hao theo hai ph ng pháp ệ ấ ươ

B ng tính chênh l ch kh u hao theo hai ph ng pháp :ả ệ ấ ươ

Lo i TSạ

(1)

KH theo ĐT

(2)

KH theo

SDGD nầ

(3)

Chênh l ch Khâuệ

hao (4)=(2)-(3)

TBHĐ gi i tríả 187.500 281.250 93 750

TBVP 1 25.000 50.000 25 .000

TBVP 2 2.004,447 4.008,889 2.004,442

•Gi i thích ph n chênh l ch kh u hao ả ầ ệ ấ

+ Trong quý 4 năm ho t đ ng đ u tiên ạ ộ ầ

+ Theo cách tính kh u hao theo đ ng th ng th p h n s d ngấ ườ ẳ ấ ơ ử ụ

theo ph ng pháp s d gi m d n ươ ố ư ả ầ

D n đ n l i nhu n theo hai ph ng pháp trong quý 4 s khácẫ ế ợ ậ ươ ẽ

nhau

+ Cách tính kh u hao theo ph ng pháp đ ng th ng trong quý 4ấ ươ ườ ẳ

s làm cho l i nhu n trong doanh nghi p l n h n so v i cách tínhẽ ợ ậ ệ ớ ơ ớ

kh u hao theo s d gi m d n ấ ố ư ả ầ

+ Ph n chênh l ch kh u hao tính trên chính là ph n chênh l chầ ệ ấ ở ầ ệ

v l i nhu n cu ph ng pháp s d gi m d n so v i kh u haoề ợ ậ ả ươ ố ư ả ầ ớ ấ

theo đ ng th ng ườ ẳ

- Theo ph ng pháp s d gi m d n s làm gi m l i nhu n c aươ ố ư ả ầ ẽ ả ợ ậ ủ

doanh nghi p trong quý 4 đúng b ng ph n chênh l ch kh u haoệ ằ ầ ệ ấ

- N u kh u hao theo ph ng pháp s d gi m d n thì s tăng chiế ấ ươ ố ư ả ầ ẽ

phí ho t đ ng king doanh và làm giam l i nhu n c a công ty Hoàngạ ộ ợ ậ ủ

Anh

- V y n u cách tính kh u hao theo ph ng pháp s d gi m d n soậ ế ấ ươ ố ư ả ầ

v i tính kh u hao theo đ ng th ng làm phát sinh TS thu thu nh pớ ấ ườ ẳ ế ậ

doanh nghi p hoãn l i ệ ạ

Yêu c u 3 :ầ

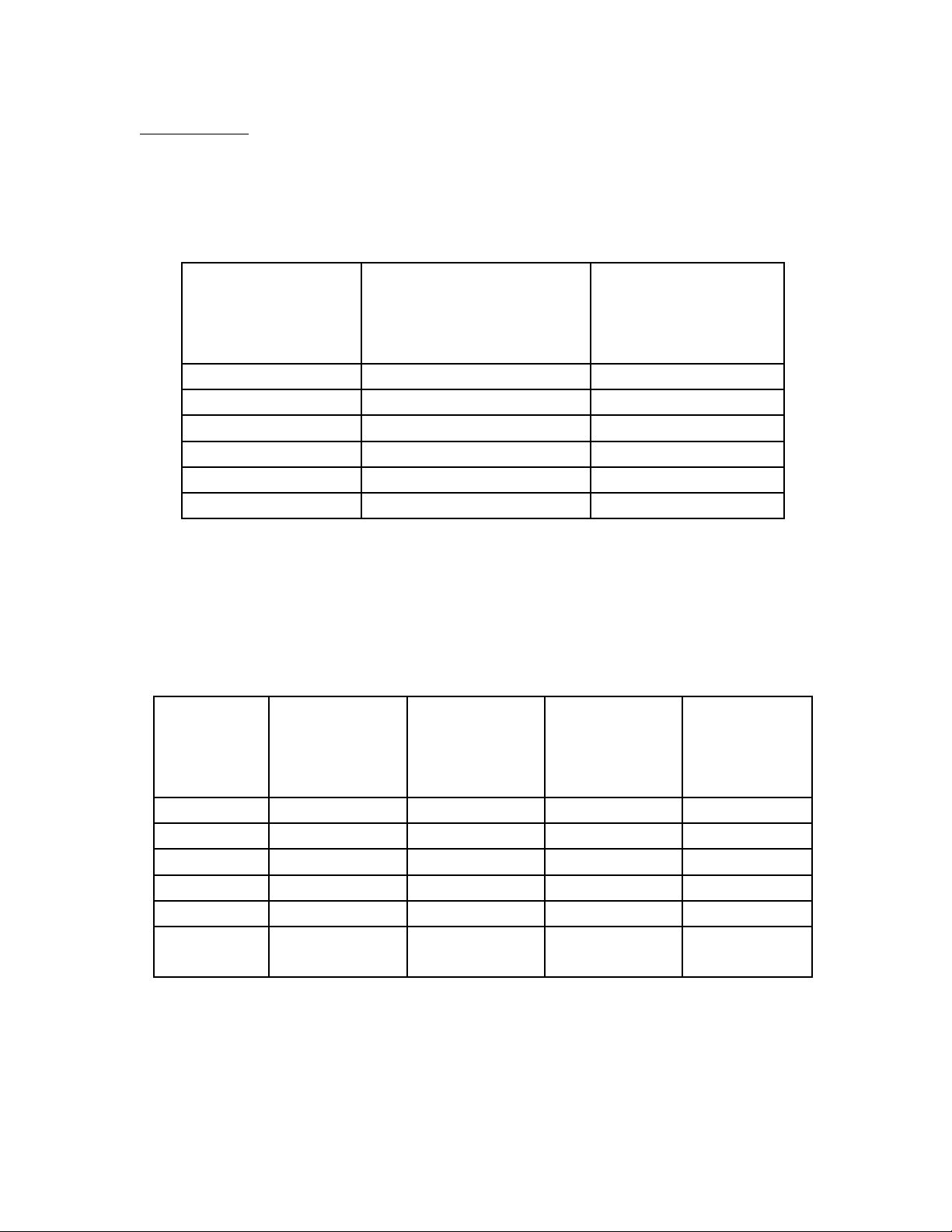

L p b ng kê thanh toán n g c ,chi phí ti n lãi v i khoan vay dàiậ ả ợ ố ề ớ

h n và ạ

Ng n h n c a công ty ắ ạ ủ

• Kho n vay ng n h n trên b ng cân đ i đ u quý ả ắ ạ ả ố ầ

Ngày T ng s ti n thanhổ ố ề

toán( bao g m c g mồ ả ồ

c g c và lãi )ả ố

Ti n lãi ph i trề ả ả

hàng kỳ

1/10/X7 880.000 -

30/10/X7 880.000 8.800

30/11/X7 888.800 8.800

31/12/X7 897.600 8.800

31/1/X8 906.400 8.800

T ng C ngổ ộ 35.200

Xác đ nh kho n lãi trong quý 4 năm X7 ị ả

8.800 x 3 tháng = 26.400

•Kho n vay đài h n trên b ng cân đ i k toán vào cu i tháng 9ả ạ ả ố ế ố

năm X7

Ngày

(1)

S d nố ư ợ

g cố

(2)

S ti n trố ề ả

lãi hàng kỳ

(3)

S ti nố ề

thanh toán

hàng kỳ

(4)

Gi m s dả ố ư

n g cợ ố

(5)= (2) - (4)

1/10/X7 5.000.000 - - 5.000.000

1/10/X8 5.000.000 700.000 1.950.000 3.750.000

1/10/X9 3.750.000 700.000 1.950.000 2.500.000

1/10/X10 1.250.000 700.000 1.950.000 1.250.000

1/10/X11 1.250.000 700.000 1.950.000 -

T ngC nổ ộ

g

2.800.000 7.800.000

Xác đ nh kho n lãi vay dài h n trong quý 4 năm X7ị ả ạ

700.000/12 tháng x 3 tháng = 175.000

![22 Bài tập kế toán tài chính [kèm lời giải/ đáp án/ chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150311/lenhumanh92/135x160/1746264_349.jpg)

![9 Bài tập kế toán tài chính [kèm giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140314/six_12/135x160/6971394780575.jpg)

![Bộ câu hỏi trắc nghiệm về Hóa đơn và Thuế [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260130/hoaphuong0906/135x160/74081769745075.jpg)