XIN CHÀO CÔ VÀ CÁC BẠN ĐẾN VỚI BUỔI THUYẾT TRÌNH CỦA NHÓM 1

PHÂN TÍCH HOẠT ĐỘNG KINH

DOANH

Chương 4: Chi phí và Giá thành

Nhóm 1

GV: Phạm Mai Chi

Nhóm 1:

Lê Th Trung Thuị

Tr ng Th Lanươ ị

Lê Th Thu Trangị

Đng Văn Tr ngặ ườ

Đ Danh H iỗ ả

N i dung chínhộ

4

Nhóm 1

Contents

Phân tích các kho n chi phí ch ả ủ

y uế

Khái quát v ch tiêu, n i dung phân tíchề ỉ ộ

H giá thành s n ph mạ ả ẩ

1

Phân tích giá thành

2

3

Phân tích chi phí trên 1000 đng doanh thuồ

4

5

5

Nhóm 1

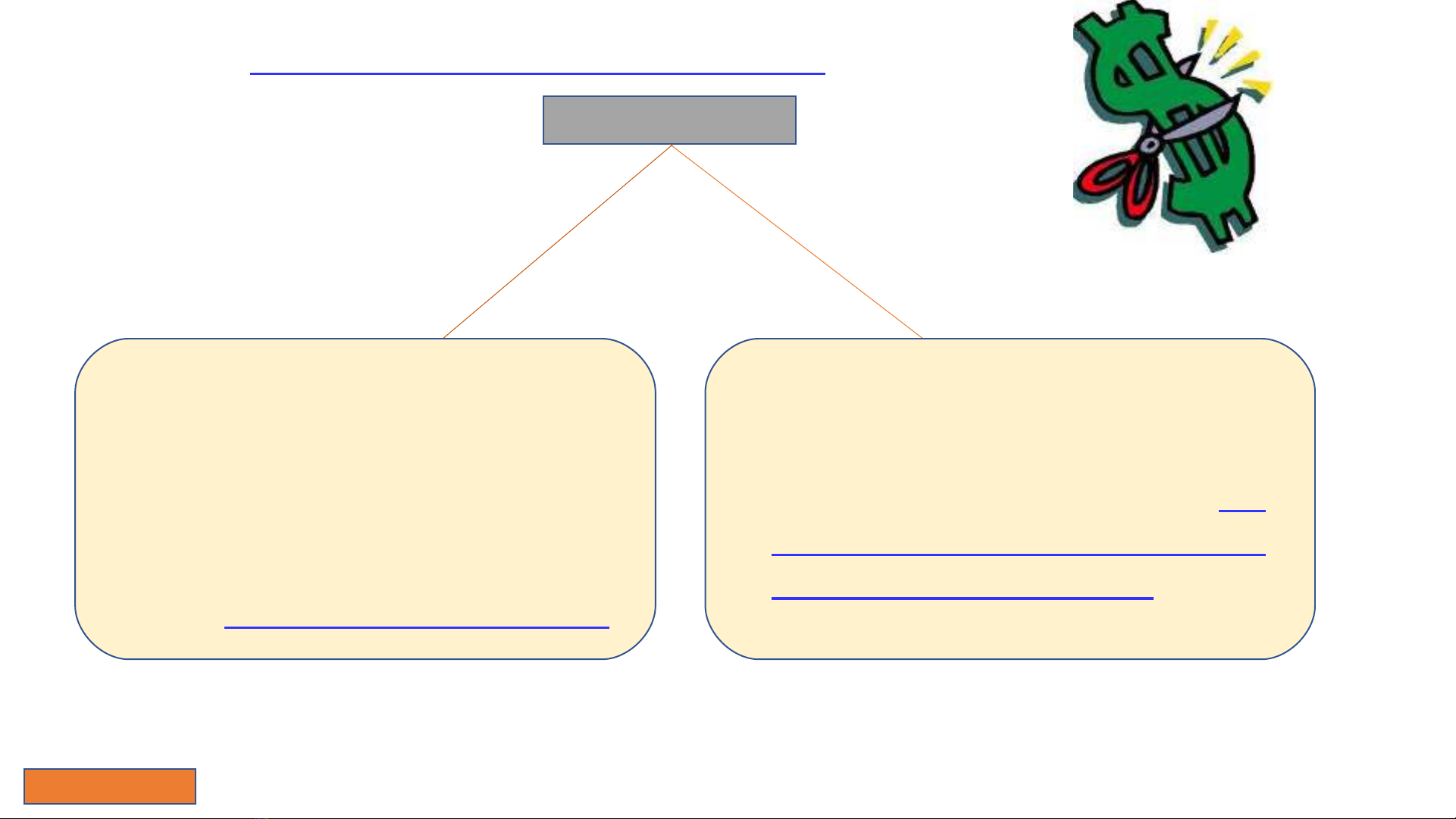

4.1.Khái quát v ch tiêu, n i dung phân tíchề ỉ ộ

Khái ni mệ

Chi phí s n xu t kinh doanh là bi u ả ấ ể

hi n b ng ti n c a toàn b các hao ệ ằ ề ủ ộ

phí v lao đng s ng và lao đng v t ề ộ ố ộ ậ

hóa mà doanh nghi p đã b ra có liên ệ ỏ

quan đn ho t đng s n xu t kinh ế ạ ộ ả ấ

doanh trong m t th i k nh t đnhộ ờ ỳ ấ ị .

Chi phí

Giá thành sản phẩm

Giá thành s n ph m là bi u hi n ả ẩ ể ệ

b ng ti n c a toàn b các hao phí v ằ ề ủ ộ ề

lao đng s ng và lao đng v t hóa ộ ố ộ ậ liên

quan đn kh i l ng công tác, s n ế ố ượ ả

ph m, lao v đã hoàn thành.ẩ ụ