C H U Y Ê N N G H I Ệ P & B Ả N Đ Ị A

Bài toán ĐỊNH BIÊN NHÂN SỰ

tại công ty Tinh Vân

Nguyễn Huy Cương, Tổng Giám đốc

Công ty CP Tư vấn Quản trị Doanh nghiệp Tinh Vân

C H U Y Ê N N G H I Ệ P & B Ả N Đ Ị A

Công ty Tinh Vân

Tinhvan Consulting, thành lập 2005, thuộc Tinhvan Group

•Sản phẩm: Các giải pháp quản trị doanh nghiệp, HiStaff – Giải pháp

quản trị tổng thể nguồn nhân lực cho doanh nghiệp lớn.

•Quy mô: 100+ nhân sự, chi nhánh HN, HCM.

•Đặc thù nhân sự: Nhân viên phát triển giải pháp và triển khai phần

mềm phải vừa hiểu biết về CNTT vừa nắm bắt được nghiệp vụ quản

trị nhân sự. Để nhân viên làm được việc phải mất thời gian tối thiểu

6 tháng cho đào tạo và lấy kinh nghiệm từ dự án thực tế.

•Đặc thù thị trường: Thị trường B2B, tăng trưởng nhanh nhưng

cũng dễ bị ảnh hưởng bởi khủng hoảng kinh tế.

Công ty Tư vấn Công nghệ quy mô nhỏ với nhân sự chất lượng cao,

áp lực lớn.

C H U Y Ê N N G H I Ệ P & B Ả N Đ Ị A

Các nguyên tắc xác định định biên nhân sự

Bám sát theo Kế hoạch

kinh doanh

Đảm bảo chỉ tiêu tài

chính – Sử dụng hệ

thống Norms.

Đảm bảo cân đối các chỉ

tiêu năng lực.

Đảm bảo hoàn thành

mục tiêu theo OKR

OKR - Objectives & Key Results: Phương pháp quản trị mục tiêu theo kết quả

then chốt, được áp dụng ở Tinh Vân từ 2012.

C H U Y Ê N N G H I Ệ P & B Ả N Đ Ị A

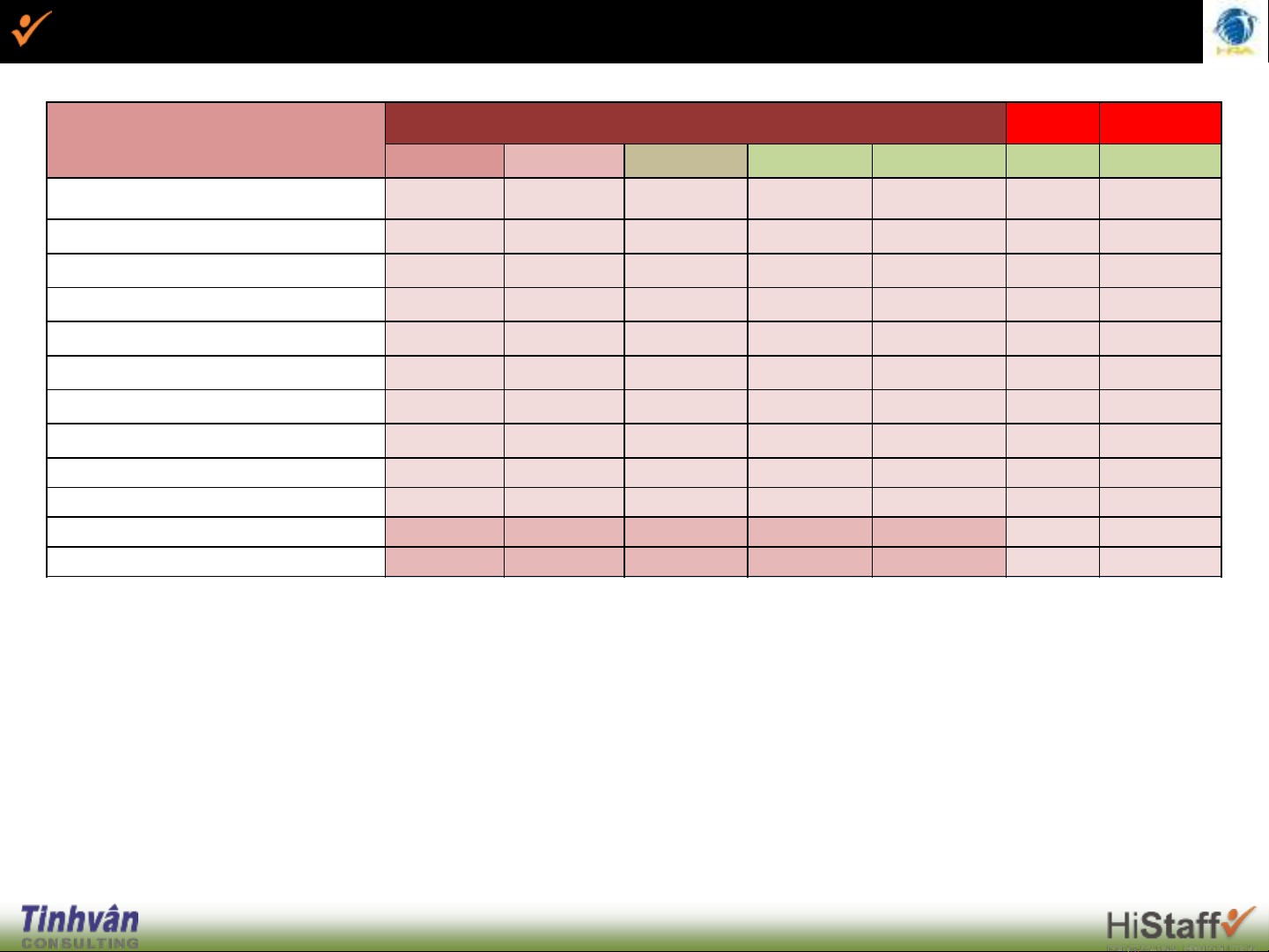

NORMS

Norm Chênh lệch

2,016 QI QII QIII QIV

CP Nhân sự + T13+thưởng DA/LNG 41% 108% 37% 40% 36% 40% -1%

FB / LNG 14% 16% 16% 15% 12% 15% 1%

CP MKT, bán hàng /LNG 3% 7% 2% 3% 3% 5% 2%

BO/ LNG 10% 44% 7% 9% 8% 10% 0%

CP Vận hành/ LNG 5% 15% 6% 6% 4% 5% 0%

CP Tài chính/ LNG 1% 5% 1% 1% 1% 2% 1%

CP thực hiện DA/LNG 1% 6% 0% 1% 1% 2% 1%

CP Dự phòng DA /LNG 6% 12% 5% 5% 5% 3% -3%

CP trích trước/ LNG 6% -5% 16% 7% -2% 2% -4%

LN/ LNG 12% -109% 8% 13% 31% 16% 4%

DT/Đầu người/năm 919 88 248 223 314 350 (569)

DT/Đầu người/năm/tháng 77 29 83 74 105 350 273

Chỉ tiêu

TVC các chỉ số tính lại theo KHKD

• Ngân sách Nhân sự được xác định bằng 41% tổng doanh thu.

C H U Y Ê N N G H I Ệ P & B Ả N Đ Ị A

Định biên theo khối lao động

• Ngân sách Nhân sự được xác định từ Kế hoạch doanh thu và phân

bổ xuống từng bộ phận theo tỷ lệ %.

•Định biên:

•Đối với Khối Kinh doanh dựa trên Kế hoạch doanh số bán hàng,

•Đối với Khối Sản xuất dựa trên khối lượng sản phẩm hoàn

thành,

•Đối với Khối Hỗ trợ dựa trên các Norms phân bổ.

![Thuyết trình lương bổng và giờ làm việc [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20151105/cuonghuyen0628/135x160/5651446735765.jpg)

![Quản lý nhân sự: Thuyết trình [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131015/leobk10/135x160/6491381823135.jpg)

![Bài giảng Quản trị nhân lực ThS. La Quí Dương [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251212/laphong0906/135x160/36231779076574.jpg)

![Giáo trình Thống kê lao động của TS. Bùi Tôn Hiến [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260505/quynhhue.jobup@gmail.com/135x160/66171778035850.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)