BÁO CÁO PHÂN TÍCH

NGÀNH THY SN

MC LC

I Tng quan ngành 2

II Din bin ngành qua góc nhìn Cung – Cu 2

1. Nhu cu tiêu th th!y s$n 2

1.1. Nhu cu tiêu dùng Cá tra, cá basa 4

1.2. Th trưng xut kh u Tôm 5

2. Tình hình s$n xu&t th!y h$i s$n t'i Vi)t Nam 6

2.1. S%n xut Cá tra, cá basa 7

2.2. S%n xut và ch) bi)n tôm 9

III ,nh hư.ng c!a vi)c gia nh0p WTO v4i ngành th!y s$n 10

IV Phân tích ngành theo mô hình 5 áp l?c 10

V TriAn vBng phát triAn 11

Vi Doanh nghi)p niêm yt 12

- Tháng 9/2010 -

BÁO CÁO PHÂN TÍCH

BÁO CÁO PHÂN TÍCH

Phòng Phân tích & ðu tư

2

I. TCNG QUAN NGÀNH

Năm 1981, thy sn là ngành kinh t ñu tiên ñưc Chính ph Vit Nam cho phép vn dng cơ ch kinh t th

trưng trong sn xut và kinh doanh. ðc bit t năm 1986, khi bưc vào thi kỳ ñi mi, th trưng xut khu thy

sn ñã ñưc m rng và tăng trưng vi tc ñ nhanh, m ñưng cho quá trình chuyn ñi cơ cu trong sn xut

công nghip và khai thác ñánh bt, chăn nuôi.

Vi ñưng b bin dài hơn 3.200 km, vùng ñc quyn kinh t trên bin rng hơn 1 triu km2, và vùng mt nưc ni

ña ln rng hơn 1,4 triu ha nh h thng sông ngòi, ñm phá dày ñc. Mt nưc thuc ch quyn ca Vit Nam

ưc tính có xp x 2.000 loài thy hi sn, trong ñó có 130 loài có giá tr thương mi cao. Tr lưng thy hi sn

ca vit Nam ñưc ưc tính khong 4,2 triu tn và ngu n tái to là khong 1,73 triu tn.

Vit Nam có v trí ña lý và ñiu kin t! nhiên thun li to ra th mnh ni tri ñ phát trin ngành công nghip thy

sn. Xut khu thy sn, do ñó, tr thành mt trong nhng lĩnh v!c quan tr#ng ca nn kinh t.

Sn xut, xut khu thy hi sn là ngành kinh t k$ thut ñc thù bao g m nhiu hot ñng mang tính nông

nghip, công nghip cũng như thương mi, dch v; liên quan ti các khâu ca quá trình sn xut như ñóng, s&a

cha thuyn cá, sn xut lưi, ngư c, các thit b ch bin, bo qun thy sn hay các ngành chăn nuôi. Sn xut

và ch bin thy sn cũng có vai trò quan tr#ng trong vic to ra công ăn vic làm và an sinh xã hi. Năm 2009, sn

xut thy sn chim 7,65% giá tr GDP theo giá th!c t, ñ ng thi thy sn là mt hàng xut khu quan tr#ng ca

Vit Nam.

Giá tr sn xut thy sn theo giá thc t (ñv: t VND) ðóng góp ca XK thy sn trong tng giá tr XK

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

9,00%

10,00%

2004 2005 2006 2007 2008 2009 6T2010

Ngun: Tng cc Thng kê

Sn phm thy sn xut khu ca Vit Nam rt ña dng v chng loi, t cá fillet ñông lnh ñơn gin ti các sn

phm ch bin như sushi, sashimi, cht lưng tt ñ ñáp 'ng s! ñòi h(i và khó tính ca các th trưng tiêu th như

Nht Bn, Châu Á, EU. Mc dù có nhiu sn phm ña dng v chng loi, tuy nhiên, 2 sn phm ñóng góp ln nht

cho s! phát trin ca ngành cũng như là 2 sn phm xut khu chính là Cá tra, cá basa (cá da trơn) và Tôm.

II. DIJN BILN NGÀNH QUA GÓC NHÌN CUNG – COU

1. Nhu cu tiêu th th!y s$n

Tăng trưng dân s, cùng vi vic xut hin nhiu dch bnh gia cm, gia súc và xu hưng chuyn sang ăn thy

sn tăng làm nhu cu thy sn cao hơn. Th trưng tiêu th quan tâm ti thy sn như ngu n th'c ăn nhiu dinh

dư)ng quan tr#ng.

M'c tiêu th thy sn tăng lên 17 kg/ngưi/năm vào năm 2007 t 11,5kg/ngưi/năm vào năm 1980, t* l này năm

2000 là 15,7 kg/ngưi/năm. FAO d! báo m'c tiêu th thy sn hàng năm s+ lên ti 18,4 kg/ngưi vào 2010 và ñt

19,1 kg/ngưi vào năm 2020. Riêng vi các nưc phát trin, m'c thiêu th thy sn trung bình là 30 kg/ngưi.

Nh nhng ñc tính như cht lưng nguyên liu tt, sn phm ch bin phong phú, hàng thy sn nưc ta có kh

năng cnh tranh trên th trưng th gii, ñưa Vit Nam khá n ñnh v trí 10 nưc xut khu thy sn hàng ñu.

Tin trình hi nhp kinh t quc t trong thi gian ti s+ mang li cho thy sn nhng ưu ñãi hơn v thu quan.

Th trng ni ña cha phi là trng tâm phát trin ca ngành

Cho dù ngưi Vit Nam có thói quen và nhu cu tiêu th thy hi sn ln nhưng xét v mt quy mô và giá tr, th

trưng ni ña chưa ñóng góp nhiu cho hot ñng ca ngành. Th trưng thy hi sn tươi Vit Nam rt phong

phú v chng loi và tin li cho ngưi mua khi bt c' khu ch nào cũng có. Nhu cu các sn phm cht lưng

cao tương ñi thp, hơn na, ngưi Vit Nam ưa chung tiêu dùng thy sn tươi sng hơn là các sn phm ñông

lnh, ñóng hp, du cá v.v. Tuy nhiên, cùng vi s! phát trin ca kinh t và thu nhp, các hình th'c (sn phm)

thy sn ch bin s,n cũng ñưc tiêu th nhiu hơn, hu ht các thành ph ln thông qua kênh siêu th và c&a

BÁO CÁO PHÂN TÍCH

Phòng Phân tích & ðu tư

3

hàng bán l-. Hin nay m'c tiêu th thy sn bình quân trên ñu ngưi ti Vit Nam là 25 kg/năm (Tp chí thương

mi thy sn, tháng 8/2010).

Th trng xut khu tim năng, n ñnh nhng cnh tranh ngày càng cao và ñòi hi ña dng hóa, nâng cao

cht lng sn phm

Theo B Nông nghip- và Phát trin nông thôn, trong 7 tháng ñu năm 2010, các doanh nghip thy sn xut khu

ñt kim ngch khong 2,45 t* USD, tăng hơn 11,63% so cùng kỳ năm 2009. Tuy hàng thy sn Vit Nam xut khu

ñã có mt nhiu nưc trên th gii nhưng cơ cu các th trưng nhìn chung chưa có nhiu thay ñi qua các năm.

Tính ñn ht tháng 6/2010, EU, Nht Bn, Hoa Kỳ v.n là 3 th trưng nhp khu thu* sn ln nht, 3 th trưng này

chim 59,35% giá tr xut khu ca c ngành, t* l này năm 2005 là 69,7%. Nhìn chung, thi gian qua, thy sn

Vit Nam có xu hưng thu h/p 3 th trưng truyn thng chính và bưc sang phát trin các th trưng mi, tuy

nhiên, các th trưng có tính phân tán cao.

Cơ cu th trưng xut khu thy sn 6T 2010

EU, 24,55%

Nht

Bn, 18,23%

M$, 16,57%

Hàn

Quc, 7,41%

Nga, 1,81%

Ucraina, 1,38

%

Trung Quc &

H ng

Kong, 5,00%

ASEAN, 4,73

%

Australia, 2,80

%

Canada, 1,86

%

Khác, 15,65%

`

Ngun: Tp chí TMTS tháng 8/2010

Có th thy, Châu Âu là th trưng quan tr#ng nht ca thy sn xut khu. Ngưi Châu Âu thích ăn hi sn bi giá

tr dinh dư)ng cao và quan tr#ng là có ngu n vitamin và khoáng cht phong phú, hàm lưng protein cao, trong khi

hàm lưng cholesterol và nguyên t kim loi thp ngu n vitamin và khoáng cht có giá tr, rt có li cho s'c kho-

con ngưi. Theo mt nghiên c'u v ngưi tiêu dùng EU, 74% ngưi tiêu dùng mua sn phm thy sn vì h# nghĩ

ñn vn ñ s'c kho-, 58% nghĩ ñn vn ñ môi trưng và 23% do s! ưa thích (Tp chí nghiên cu Châu Âu, s

8,2002). Hơn na, cùng vi quá trình m rng EU v phía ñông, ñiu kin kinh t ca các quc gia khu v!c này

cũng như s! nhy cm vi giá làm cho các sn phm cá nưc ng#t giá r- ca Vit Nam có s'c tiêu th ln. Chính

vì vy, nhu cu thy sn ti th trưng EU là khá n ñnh.

Th trưng Châu Á

Thy sn ch bin ca Vit Nam rt ñưc ưa chung ti Châu Á. Trong ñó, Nht Bn là nưc nhp khu nhuy0n

th ch bin ca Vit Nam nhiu nht. Theo ñiu tra mi ñây ca Phòng Nông lâm thy sn và Th!c phm Nht

Bn, ngưi tiêu dùng nưc này ñã “thoáng tính” hơn trong tiêu dùng, ñc bit là trong vic l!a ch#n th!c phm cho

các ba ăn gia ñình. Tính ñn ht ngày 15/7/2010, Nht Bn ñã nhp trên 5 nghìn tn thy sn ch bin các loi t

Vit Nam, tr giá khong 29 triu USD.

Khác vi Nht Bn, Campuchia li là nưc có nhu cu cao ñi vi mt hàng cá ch bin ñóng hp (tr cá ng, cá

tra) t Vit Nam. Theo ñánh giá ca các doanh nghip thy sn trong nưc, Campuchia là th trưng khá d0 tính do

thu nhp ca ngưi dân nưc này chưa cao nên nhng yêu cu v tiêu chun nhp khu không quá kht khe. Tính

ñn ht ngày 15/7/2010, nưc này ñã nhp trên 1,4 nghìn tn, tr giá trên 2,4 triu USD.

Nhu cu thy sn ch bin, ñc bit là cá ch bin khác ti th trưng Hàn Quc cũng ngày càng tăng, trong khi sn

xut ni ña ca nưc này nhng năm gn ñây không tăng. Tính ñn ht ngày 15/7/2010, Hàn Quc ñã nhp trên

2,6 nghìn tn cá ch bin khác t Vit Nam, tr giá trên 13,8 triu USD…

Th trưng M

Theo nghiên c'u mi ñây ca Hip hi Tip th Th!c phm và Hip hi Tht M$, ngưi dân nưc này ngày càng

ăn nhiu thy sn ñ ci thin s'c kh(e ca mình. Nghiên c'u s'c mua tht hàng năm ñưc tin hành vi 1.170

ngưi tiêu dùng trên toàn quc cho thy, 28% ngưi tiêu dùng thưng xuyên mua thy sn và 52% ngưi tiêu dùng

thnh thong mua thy sn ñ ci thin thói quen ăn ung ca mình.

Ngoài ra, ñ tui khác nhau, ngưi tiêu dùng cũng có cái nhìn khác nhau v li ích ca thy sn. 40% ngưi tiêu

dùng ñ tui 65 và trên 65 thích ăn thy sn, trong khi ñó ch có 16% ngưi tiêu dùng ñ tui 18 ñn 24 thích

ăn thy sn. Mc dù tính ph bin ca thy sn gia tăng nhưng tht bò và gia cm v.n là th!c phm chính trong các

BÁO CÁO PHÂN TÍCH

Phòng Phân tích & ðu tư

4

ba ăn ti ca các gia ñình M$. ðiu này cho thy th trưng M$ là th trưng rt tim năng chưa khai thác ñưc

ht ca các doanh nghip sn xut Vit Nam.

Quc

gia

Sn lưng Nhp

khu Xut khu Dân s

Tiêu th

cá bình

quân/ñu

ngưi

Dinh

dưng

t cá

Dinh

dưng

cung

cp t

ñng

vt

T trng

dinh dưng

t cá/t

ñng vt

T

trng

dinh

dưng

t

cá/Tng

dinh

dưng

tn '000 ngưi kg

grams trên ñu ngưi m1i ngày

Th gii 134.645.500

37.257.740

36.840.180

6.514.668

16,40

4,50

29,00

15,60%

6,00%

M$ 5.360.579

4.430.300

1.852.546

299.846

24,10

5,40

75,10

7,20%

4,60%

Vit Nam 3.367.200

76.127

1.026.585

85.029

26,40

7,30

21,70

33,70%

10,40%

Châu Âu 159.371.600

15.382.060

12.823.650

731.088

20,70

6,30

55,90

11,30%

6,30%

Nht Bn 4.819.116

4.408.956

535.183

127.897

61,20

21,90

50,10

43,60%

24,20%

Ngun: FAO fishery yearbook 2007

1.1. Nhu cu tiêu dùng cá tra, cá basa

T ñu năm 2009 ñn nay, xut khu cá tra, cá basa ca Vit Nam ñã m rng thêm th trưng ra 24 quc gia mi,

nâng tng s các th trưng nhp khu cá tra, cá basa ca Vit Nam lên 110 quc gia và vùng lãnh th. Hin ti, th

trưng EU là th trưng tiêu th nhiu nht cá tra ca Vit Nam, tip theo là Nga, Ucraina, ASEAN và M$. Các th

trưng EU, và M$ ch yu tiêu th cá tra tht trng trong khi các th trưng khác li ưa chung loi cá tra tht h ng

vi cht lưng thp hơn nhưng giá r-. Sn phm cá tra Vit Nam ñáp 'ng khá tt th hiu ca th trưng này khi có

lưng cht béo thp (dưi 4,5%), m'c cholesterol thp nht so vi các loi cá tht trng thông thưng khác.

Cá tra và cá Basa ñưc các nưc nhp khu coi như sn phm thay th cá tht trng có ngu n gc t bin mà có

giá tương ñi thp, sn lưng n ñnh. Giá tr xut khu cá tra trong năm 2009 ñt 1,34 t* USD – gim 7,6% so vi

2008 và khi lưng ñt 607,7 nghìn tn - gim 5,3%.

T trng giá tr xut khu cá tra theo tng th trưng năm 2007 – 2009 và 6T2010

0

50

100

150

200

250

2007

2008

2009

EU, 37,75%

M$, 10,05%

ASEAN, 5,81%

Mexico, 5,72%

ArapXeut,

3,48%

Nga, 3,33%

Ucraina, 3,02%

Trung Quc

& H ng

Kong, 2,97%

Các TT

khác, 27,89%

Ngun: Globefish.com, Tp chí TMTS tháng 8/2010

Th trưng M - câu chuyn thu chng phá giá

Vi s! xâm nhp và tăng th phn thành công ca sn phm cá da trơn Vit Nam gây nh hưng ti sn xut ca

các doanh nghip ña phương, ch yu là t các bang phía Nam, ñiu này ñã khin các doanh nghip M$ ñ ñơn

kin Vit Nam phá giá cá tra, cá basa. Tháng 6/2003, thu chng bán phá giá trong m'c 37% – 64% ñã ñưc áp

dng vi sn phm “made in Vietnam”, ñiu này ñã làm tăng giá bán ti th trưng M$ và làm kim ngch xut khu

mt hàng này gim 50%, t ñó, d.n ti s! chuyn dch cơ cu th trưng. Tri qua nhiu ln thương lưng và th(a

thun, ti nay m'c thu áp vi cá da trơn Vit Nam ñã gim ñưc nhiu, tuy nhiên, ñây v.n là tr ngi ñáng k

cho các doanh nghip.

Gn ñây nht, ngày 4/8/2010, B Thương mi M$ (DOC) ñưa ra kt qu cui cùng ca ñt xem xét hành chính thu

chng bán phá giá tôm nhp khu t Vit Nam ln th' 4, giai ñon t ngày 1/2/2008 ñn 31/1/2009 theo hưng bt

li cho các doanh nghip. DOC ñã áp m'c thu cho 29 công ty không phi là b ñơn bt buc ca Vit Nam tăng t

2,89% lên 4,27%. Nhng công ty còn li n2m ngoài danh sách k trên v.n phi chu m'c thu sut lên ti 25,76%.

BÁO CÁO PHÂN TÍCH

Phòng Phân tích & ðu tư

5

Hip hi Ch bin và xut khu thy sn Vit Nam (VASEP) ngày 12/9 cho bit, nhiu doanh nghip Vit Nam b

tăng thu rt cao, sau khi DOC va có quyt ñnh sơ b kt qu ñt xem xét hành chính thu chng bán phá giá cá

tra nhp khu t Vit Nam vào th trưng Hoa Kỳ giai ñon t 1/8/2008 ñn 31/7/2009. Theo ñó, nhiu doanh

nghip Vit Nam b áp m'c thu phi ñóng ñn 4,22 USD/kg phi lê ñông lnh, trong khi th!c t giá bán th trưng

M$ thp hơn giá chu thu.

Ngoài M$, sn phm cá da trơn ca Vit Nam cũng gp phi rào cn thương mi nhiu th trưng như Brazil, Nga

…Ti th trưng Nga, k t ngày 1/10/2010, tt c các mt hàng thy sn nhp khu vào Nga s+ b áp dng Quy

ñnh v sinh dch t0 và các tiêu chun khác.

Giá xut khu

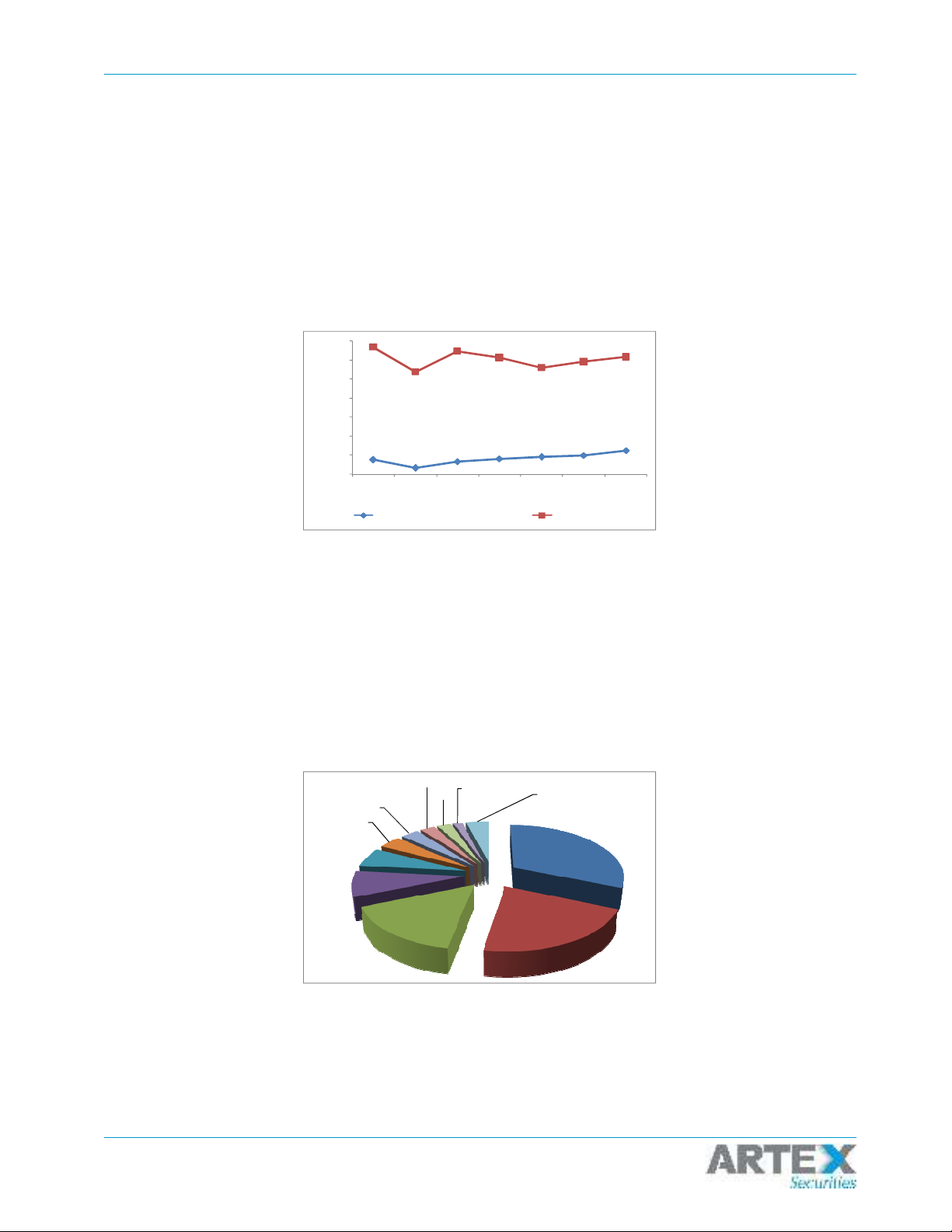

Nu nhìn vào mt thi kỳ dài, có th thy giá cá tra nguyên liu ñang tăng dn trong khi giá cá thành phm xut

khu li có xu hưng gim.

Giá cá tra, basa xut khu và giá cá nguyên liu

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2004 2005 2006 2007 2008 2009 2010

Giá cá tra nguyên liu (th trng) Giá cá tra f illet XK

Ngun: ART ưc tính da trên s liu sn lưng và kim ngch xut khu hàng năm, VASEP

Năm 2009, th trưng M$ là nơi xut khu ñưc cá tra vi giá cao nht, 3,2 USD/kg, trong khi Nga và Ukraine là 2

nưc mà doanh nghip Vit Nam phi bán cá r- nht, 1,65USD/kg.

Giá cá tra fillet xut khu liên tc gim trong nhng năm gn ñây, nguyên nhân cơ bn là do t* l ph phm trong

quá trình sn xut ngày càng gim do k$ thut ñưc nâng cao cũng như s! chuyn dch v dòng sn phm ch

bin. Trong hot ñng ch bin cá tra, ñ ch bin ñưc 1kg cá tra fillet tht trng cn ti thiu 2,5kg cá tra nguyên

liu. Trong khi ñó, ñ có 1kg cá tra fillet tht h ng ch cn 1,7kg cá tra nguyên liu. Nhu cu v 2 dòng sn phm này

là gn như tương ñương. ðiu này gii thích xu hưng ñy mnh sn xut cá tra fillet tht h ng xut khu trong

nhng năm qua.

1.2. ThS trưTng xu&t khVu Tôm

Cơ cu th trưng xut khu tôm 6 tháng 2010

Nht, 31,41%

M$, 21,42%

EU, 16,00%

Trung Quc &

HK, 7,87%

Hàn

Quc, 6,03%

Australia, 3,81

%

ðài

Loan, 3,16%

Thy Sĩ, 2,46%

Canada, 2,32% ASEAN, 1,59% Các th trưng

khác, 3,93%

Ngun: Tp chí TMTS tháng 8/2010

Tôm là mt hàng rt quan tr#ng ñóng góp cho s! tăng trưng ca thy sn Vit Nam thi gian qua. Năm 2009,

khi lưng xut khu ñt gn 210 nghìn tn vi kim ngch ñt trên 1,67 t USD, tăng 9,4% v khi lưng và 3% v

giá tr so vi 2008 – ñây là mt hàng thy sn xut khu duy nht tăng trưng trong năm 2009. Năm 2009, Vit

Nam xut khu tôm vào 82 th trưng trong ñó Tôm sú v.n là mt hàng ch l!c, chim trên 75% giá tr xut khu.

Tôm th- chân trng ngày càng chim t tr#ng cao, ñt xp x 50.000 tn vi kim ngch c năm d! kin ñt 300 triu

USD.

![Bệnh Leptospirosis: Khóa luận tốt nghiệp [Nghiên cứu mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250827/fansubet/135x160/63991756280412.jpg)