Các giải pháp hoàn thiện công tác thẩm định dự án GV: TS Lại Tiến Dĩnh

đầu tư trong quyết định cho vay dài hạn của

NHNNo&PTNT chi nhánh Đồng Nai

SVTH: Nguyễn Lệ Thanh Trang 1

CÁC GIẢI PHÁP HÒAN THIỆN CÔNG TÁC THẨM

ĐỊNH DỰ ÁN ĐẦU TƯ TRONG QUYẾT ĐỊNH CHO VAY

DÀI HẠN CỦA NGÂN HÀNG THƯƠNG MẠI

Chương I: Cơ sở lý luận về thẩm định và cho vay dài hạn

I.Mục tiêu, đối tượng thẩm định tín dụng trung và dài hạn

Tín dụng trung hạn là những khoản tín dụng có thời hạn từ 1 cho đến 5

năm. Tín dụng dài hạn là những khoản tín dụng có thời hạn trên 5 năm. Ngân

hàng cấp các khoản tín dụng trung hoặc dài hạn cho khách hàng nhằm mục đích

tài trợ cho đầu tư vào tài sản cổ định hoặc đầu tư vào các dự án đầu tư. Ngoài ra,

ngân hàng cũng có thể cấp các khoản tín dụng trung hoặc dài hạn để tài trợ cho

tài sản lưu động thường xuyên của doanh nghiệp. Tuy nhiên, thực tế cho thấy đại

đa số các khoản tín dụng trung và dài hạn nhằm mục đích đầu tư vào các dự án

đầu tư.

Khi có nhu cầu vay vốn trung hoặc dài hạn, khách hàng phải lập và nộp

cho ngân hàng hồ sơ dự án đầu tư vốn dài hạn, thay vì gửi cho ngân hàng

phương án sản xuất kinh doanh hoặc kế hoạch vay vốn như khi vay ngắn hạn.

Dự án đầu tư là căn cứ quan trọng để ngân hàng xem xét và quyết định có cho

doanh nghiệp vay vốn trung và dài hạn hay không. Nhìn chung một dự án đầu tư

thường bao gồm các nội dung chính như sau:

+ Giới thiệu chung về khách hàng vay vốn và về dự án,

+ Phân tích sự cần thiết phải đầu tư dự án,

+ Phân tích sự khả thi về mặt tài chính của dự án,

+ Phân tích các yếu tố kinh tế xã hội của dự án.

Trong những nội dung trên, phân tích sự khả thi về tài chính của dự án

cực kỳ quan trọng vì dựa vào đây ngân hàng có thể phân tích và đánh giá khả

năng trả nợ và lãi của khách hàng. Để thấy được sự khả thi về tài chính của dự

án, khách hàng phải nêu bật được những căn cứ sau:

Các giải pháp hoàn thiện công tác thẩm định dự án GV: TS Lại Tiến Dĩnh

đầu tư trong quyết định cho vay dài hạn của

NHNNo&PTNT chi nhánh Đồng Nai

SVTH: Nguyễn Lệ Thanh Trang 2

+ Phân tích và đánh giá tình hình nhu cầu thị trường và giá cả tiêu thụ để

làm căn cứ dự báo doanh thu từ dự án.

+ Phân tích và đánh giá tình hình thị trường và giá cả chi phí để làm căn

cứ dự báo chi phí đầu tư ban đầu và chi phí trong suốt quá trình hoạt động của dự

án.

+ Phân tích và dự báo dòng tiền ròng thu được từ dự án.

+ Xác định các chỉ tiêu (NPV, IRR, PP) dùng để đánh giá và quyết định

sự khả thi về tài chính của dự án.

+ Nếu dự án lớn và phức tạp cần có thêm các phân tích về rủi ro thực hiện

dự án như phân tích độ nhạy, phân tích tình huống và phân tích mô phỏng.

Tóm lại, đối tượng cần thẩm định khi cho vay dự án là tính khả thi của dự

án về mặt tài chính. Mục tiêu thẩm định là đánh giá một cách chính xác và trung

thực khả năng sinh lợi của một dự án, qua đó, xác định được khả năng thu hồi nợ

khi ngân hàng cho vay để đầu tư vào dự án đó.

II.Các nội dung thẩm định tín dụng trung và dài hạn

Thẩm định tín dụng trung và dài hạn thực chất là thẩm định dự án đầu tư,

do khách hàng lập và nộp cho ngân hàng khi làm thủ túc vay vốn, dựa trên quan

điểm của ngân hàng. Nhiệm vụ của nhân viên tín dụng khi thẩm định dự án là phát

hiện những điểm sai sót, những điểm đáng nghi ngờ hay những điểm chưa rõ rang

của dự án và cùng với khách hàng thảo luận, làm sang tỏ them nhằm đánh giá

chính xác và trung thực được thực chất của dự án. Để có sự phối hợp tốt với khách

hàng, nhân viên tín dụng cần nắm vững quy trình lập và phân tích dự án đầu tư của

khách hàng. Quy trình phân tích và ra quyết định đầu tư của khách hàng có thể

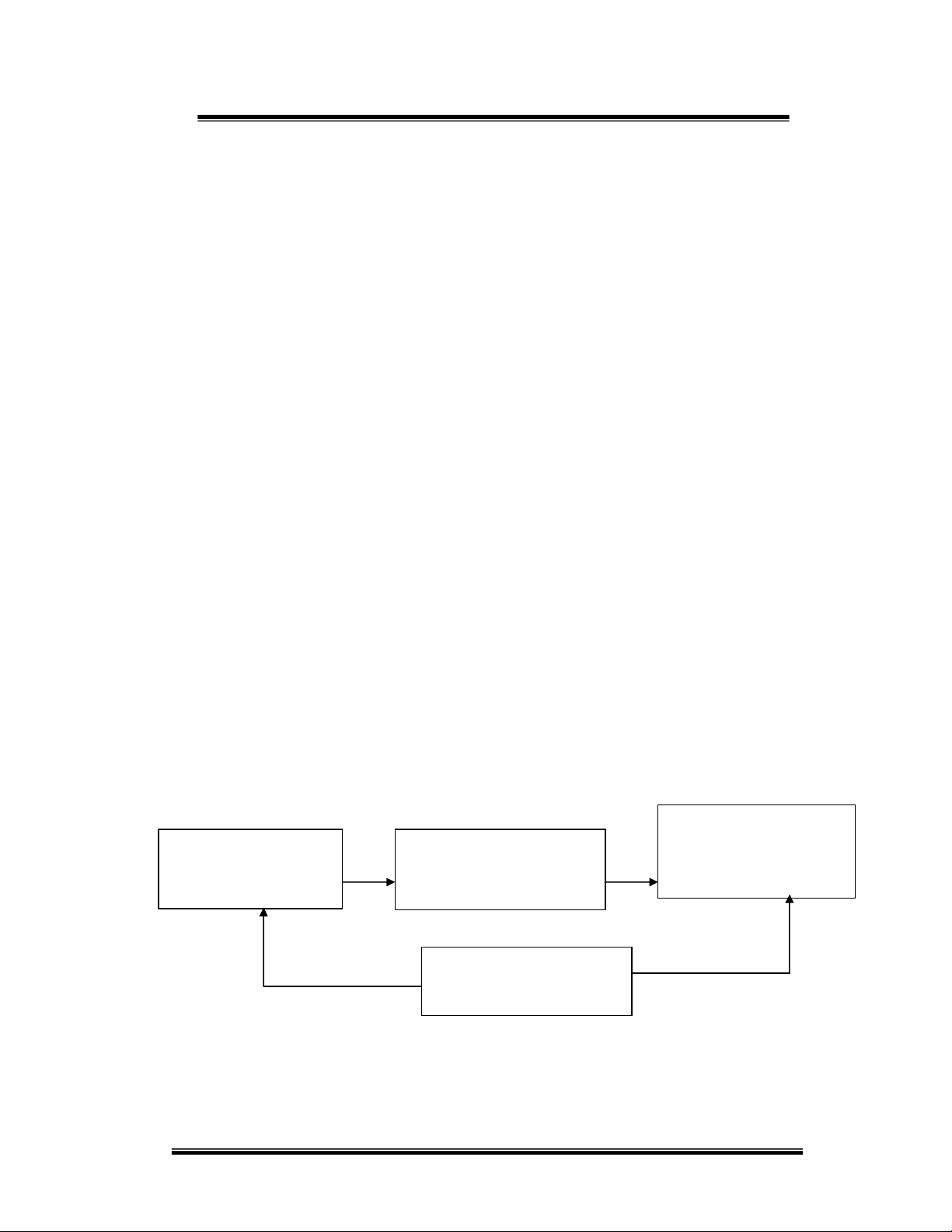

được mô tả bẳng sơ đồ sau:

Hình 1.1: Quy trình lập, phân tích và quyết định đầu tư dự án.

1. Thẩm định các thông số dự báo thị trường và doanh thu:

Xác định dự án:

Tìm cơ hội và đưa ra

đề nghị đầu tư vào dự

án

Đánh giá dự án: Ước

lượng ngân lưu liên quan

và suất chiết khấu hợp lý

Lựa chọn tiêu chuẩn

quyết định: Lựa chọn

luật quyết định (NPV,

IRR, PP)

Ra quyết định:

Chấp nhận hay từ chối dự

án

Các giải pháp hoàn thiện công tác thẩm định dự án GV: TS Lại Tiến Dĩnh

đầu tư trong quyết định cho vay dài hạn của

NHNNo&PTNT chi nhánh Đồng Nai

SVTH: Nguyễn Lệ Thanh Trang 3

Các thông số dự báo thị trường là những thong số dung căn cứ để dự báo

tình hình thị trường và thị phần của doanh nghiệp chiếm lĩnh trên thị trường;

qua đó, có thể ước lượng được doanh thu của dự án. Do vậy, mức độ chính xác

của doanh thu ước lượng phụ thuộc rất lớn vào những thông số này. Các thông

số dự báo thị trường sử dụng rất khác nhau tuỳ theo từng ngành cũng như từng

loại sản phẩm. Nhìn chung, các thông số thường gặp bao gồm:

+ Dự báo tăng trưởng của nền kinh tế,

+ Dự báo tỷ lệ lạm phát,

+ Dự báo tỷ giá hối đoái,

+ Dự báo kim ngạch xuất nhập khẩu,

+ Dự báo tốc độ tăng giá,

+ Dự báo nhu cầu thị trường về loại sản phẩm dự án sắp đầu tư,

+ Ước lượng thị phần của doanh nghiệp,

+ Ngoài ra, còn có nhiều loại thông số dự báo khác nữa tuỳ theo từng dự

án, chẳng hạn như công suất máy móc thiết bị, …

Nhìn chung, các loại thông số trên có thể chia thành các thông số có thể

thu thập được từ dự báo kinh tế vĩ mô và các thông số chỉ có thể thu thập từ kết

quả nghiên cứu thị trường.

2.Thẩm định các thông số xác định chi phí:

Tương tự như dự báo thị trường và doanh thu, cũng có các thông số

dung để làm căn cứ dự báo chi phí hoạt động dự án, và nó cũng phụ thuộc vào

đặc điểm của từng dự án. Thông thường các thông số này do các chuyên gia kỹ

thuật và chuyên gia kế toán quản trị ước lượng và đưa ra. Các thông số dung để

làm cơ sở xác định chi phí thường thấy bao gồm:

+ Công suất máy móc thiết bị,

+ Định mức tiêu hao năng lượng, nguyên vật liệu, sử dụng lao động, …,

+ Đơn giá các loại chi phí như lao động, nguyên vật liệu, nhiên liệu,

năng lượng, …,

+ Phương pháp khấu hao, tỷ lệ khấu hao,

+ Ngoài ra còn có nhiều loại thông số dự báo khác nữa tuỳ theo từng dự

án.

Các giải pháp hoàn thiện công tác thẩm định dự án GV: TS Lại Tiến Dĩnh

đầu tư trong quyết định cho vay dài hạn của

NHNNo&PTNT chi nhánh Đồng Nai

SVTH: Nguyễn Lệ Thanh Trang 4

Việc thẩm định mức độ tin cậy của các thông số này thật chẳng đơn

giản. Để vượt qua khó khăn này và hoàn thành tốt công việc thẩm định các

thông số dùng để dự báo chi phí hoạt động của dự án.

Để thẩm định thông số dự báo thị trường, doanh thu và xác định chi phí

được tốt thì nhân viên tín dụng nên làm những việc sau:

+ Nhận thẩm định dự án thuộc những ngành nào mà mình có kiến thức

và am hiểu kỹ về tình hình chi phí hoạt động của ngành đó,

+ Tổ chức tốt cơ sở dữ liệu lưu trữ những thông tin liên quan đến chi phí

hoạt động của ngành mà mình phụ trách,

+ Liên hệ các thông số của dự án đang thẩm định với các thông số tương

ứng ở các dự án đã triển khai hoặc cơ sở sản xuất tương tự đang hoạt động,

+ Viếng thăm, quan sát, thảo luận và trao đổi thêm với các bộ phận liên

quan của doanh nghiệp để có thêm thông tin, hình thành kỳ vọng hợp lý về các

thông số đang thẩm định.

3. Thẩm định dòng tiền hay ngân lưu của dự án:

Ngân lưu hay dòng tiền tệ là bảng dự báo thu chi trong suốt thời gian

tuổi thọ của dự án, nó bao gồm những khoản thực thu hay dòng tiền vào

(inflows) và thực chi hay dòng tiền ra (outflows) của dự án tính theo từng năm.

Khi phân tích và đánh giá hiệu quả tài chính của dự án, chúng ta sử dụng

dòng tiền kỳ vọng chứ không sử dụng lợi nhuận như là cơ sở để đánh giá dự án,

vì lợi nhuận không phản ánh chính xác thời điểm thu và chi tiền của dự án, vì

vậy không phản ánh một cách chính xác tổng lợi ích của dự án theo thời giá

tiền tệ.

Thẩm định cách thức xử lý các loại chi phí ước lượng ngân lưu:

Thông thường, nhân viên tín dụng cần chú ý các xử lý các loại chi phí sau: Chi

phí cơ hội, chi phí chìm, chi phí lịch sử, nhu cầu vốn lưu động, thuế thu nhập

công ty, các chi phí gián tiếp, dòng tiền tăng thêm..

Thẩm định cách xử lý lạm phát: khi thẩm định cần chú ý xem khách

hàng có xử lý lạm phát ảnh hưởng đồng thời lên doanh thu và chi phí khi ước

lượng ngân lưu hay không. Thường khách hàng hoặc là bỏ qua yếu tố lạm phát,

hoặc là xử lý lạm phát như là yếu tố làm tăng giá bán, do đó tăng doanh thu mà

vô tình hay cố ý bỏ qua yếu tố lạm phát làm tăng chi phí đồng thời với tăng

doanh thu.

Tách biệt quyết định đầu tư và quyết định tài trợ: Dự án có thể được

thực hiện một phần từ vốn vay, một phần từ vốn cổ đông. Tuy nhiên, khi thẩm

Các giải pháp hoàn thiện công tác thẩm định dự án GV: TS Lại Tiến Dĩnh

đầu tư trong quyết định cho vay dài hạn của

NHNNo&PTNT chi nhánh Đồng Nai

SVTH: Nguyễn Lệ Thanh Trang 5

định để quyết định cho vay chúng ta đánh giá hiệu quả của dự án dựa trên quan

điểm của ngân hàng hay quan điểm tổng đầu tư, chứ không phải dựa trên quan

điểm của chủ đầu tư.

4.Thẩm định chi phí sử dụng vốn:

Một trong những yếu tố quan trọng liên quan đến việc ra quyết định đầu

tư là suất chiết khấu của dự án. Một dự án có NPV dương khi suất sinh lời

mang lại từ dự án vượt quá suất sinh lời yêu cầu đối với dự án. Suất sinh lời

yêu cầu của một dự án phải bằng với suất sinh lời mang lại từ việc đầu tư vào

một tài sản có độ rủi ro tương đương trên thị trường tài chính.Vì vậy suất sinh

lời yêu cầu tối thiểu chính là chi phí sử dụng vốn của dự án.

Suất chiết khấu chính là chi phí cơ hội của vốn đầu tư, là cái giá mà

công ty phải trả khi đầu tư vào dự án hay suất sinh lời mà các nhà đầu tư đòi

hỏi từ chứng khoán của công ty, nếu rủi ro của dự án bằng rủi ro của công ty.

Chi phí sử dụng vốn bộ phận là chi phí công ty hoặc dự án phải trả khi

huy động nguồn vốn đó. Chi phí sử dụng vốn bộ phận bao gồm hai loại cơ bản:

Chi phí sử dụng nợ và chi phí sử dụng vốn của chủ sở hữu (vốn cổ phần ưu đãi

và vốn cổ phần thường).

5.Thẩm định các chỉ tiêu đánh giá dự án và quyết định đầu tư:

- Thẩm định cách tính chỉ tiêu hiện giá ròng (NPV): đây là chỉ tiêu cơ

bản dung để đánh giá hiệu quả của một dự án đầu tư vì nó thể hiện giá trị tăng

thêm mà dự án đem lại cho công ty. Giá trị hiện tại ròng (NPV) là tổng hiện giá

ngân lưu ròng của dự án với suất chiết khấu thích hợp. Công thức xác định hiện

giá ròng NPV như sau:

NCFt

NPV

=

n

∑

t = 0

(1 + r)t

trong đó NCFt là ngân lưu ròng năm t, r là suất chiết khấu của dự án, và n là

tuổi thọ của dự án. Ý nghĩa kinh tế của chi tiêu NPV như sau:

+ NPV > 0: Dự án có suất sinh lời cao hơn chi phí cơ hội của vốn.

+ NPV = 0: Dự án có suất sinh lời bằng với chi phí cơ hội của vốn.