Các hình th c vay n c a chính phứ ợ ủ ủ

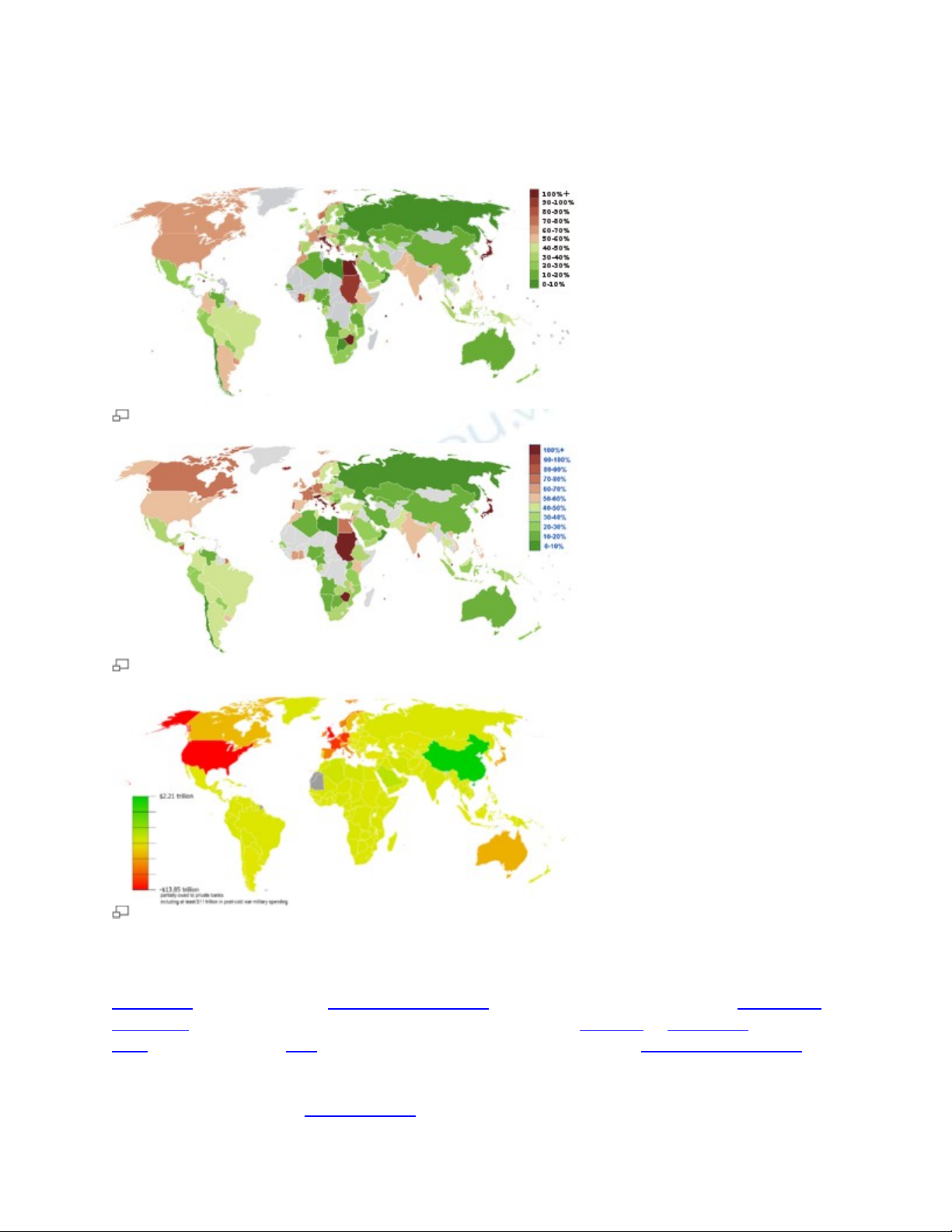

N công tính theo % GDP (2007).ợ

N công tính theo % GDP (2007) (2009/2010).ợ

B n đ các n c theo d tr ngo i t và vàng tr n ngoài n c (s li u t CIA Worldả ồ ướ ự ữ ạ ệ ừ ợ ướ ố ệ ừ

Factbook

Phát hành trái phi u chính phế ủ

Chính phủ có th phát hành ểTrái phi u chính phế ủ đ vay t các t ch c, cá nhân. ể ừ ổ ứ Trái phi uế

chính phủ phát hành b ng n i t đ c coi là không có r i ro ằ ộ ệ ượ ủ tín d ngụ vì Chính phủ có th tăngể

thuế th m chí in thêm ậti nề đ thanh toán c g c l n lãi khi đáo h n. ể ả ố ẫ ạ Trái phi u chính phế ủ phát

hành b ng ngo i t (th ng là các ngo i t m nh có c u l n) có r i ro tín d ng cao h n soằ ạ ệ ườ ạ ệ ạ ầ ớ ủ ụ ơ

v i khi phát hành b ng n i t vì chính ph có th không có đ ngo i t đ thanh toán vàớ ằ ộ ệ ủ ể ủ ạ ệ ể

ngoài ra còn có r i ro v ủ ề t giá h i đoáiỷ ố .

Vay tr c ti pự ế

Chính phủ cũng có th vay ti n tr c ti p t các ngân hàng th ng m i, các th ch siêu qu cể ề ự ế ừ ươ ạ ể ế ố

gia (ví d : ụQu Ti n t Qu c tỹ ề ệ ố ế)... Hình th c này th ng đ c ứ ườ ượ Chính phủ c a các n c cóủ ướ

đ tin c y tín d ngộ ậ ụ th p áp d ng vì khi đó kh năng vay n b ng hình th c phát hành ấ ụ ả ợ ằ ứ trái

phi u chính phế ủ c a h không cao.ủ ọ

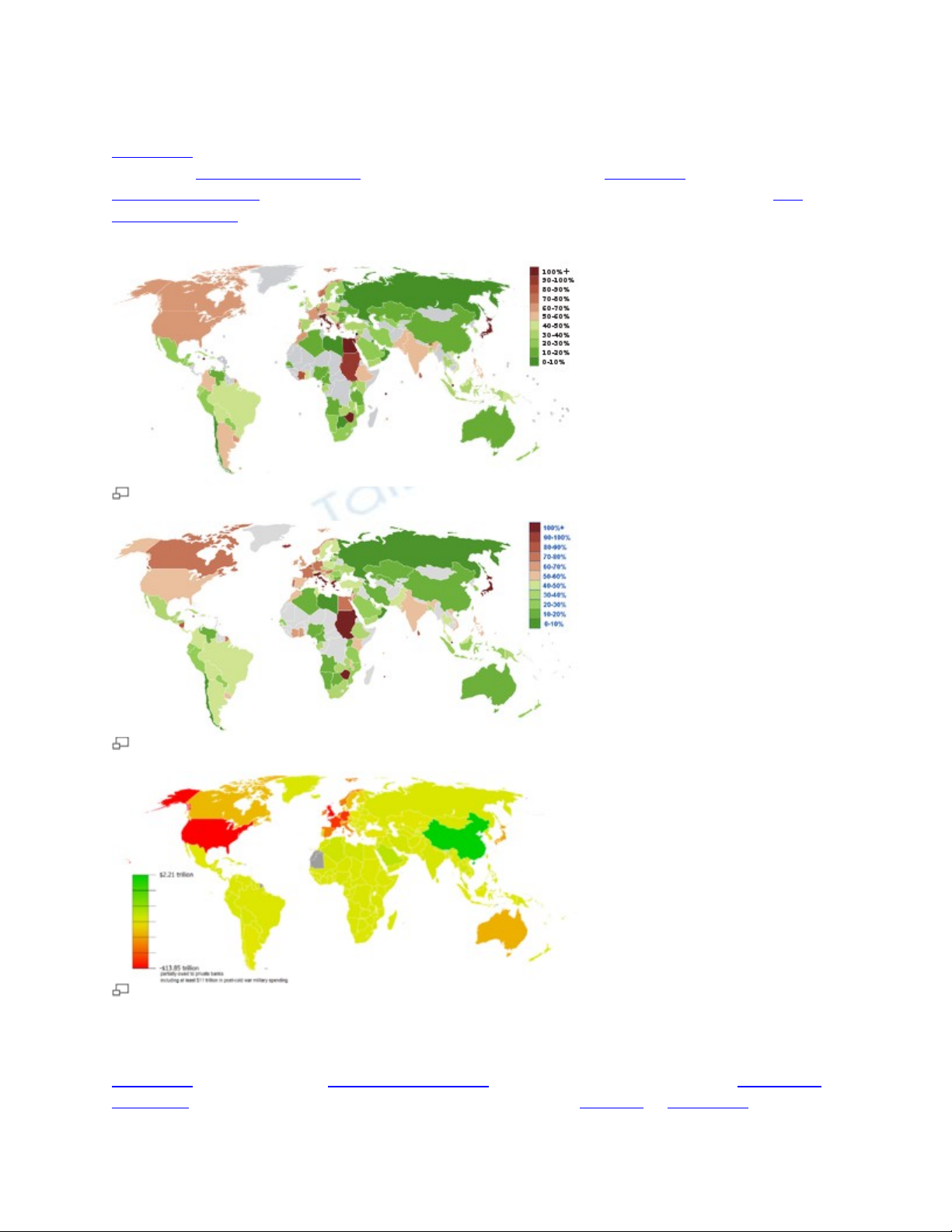

N công tính theo % GDP (2007).ợ

N công tính theo % GDP (2007) (2009/2010).ợ

B n đ các n c theo d tr ngo i t và vàng tr n ngoài n c (s li u t CIA Worldả ồ ướ ự ữ ạ ệ ừ ợ ướ ố ệ ừ

Factbook

Phát hành trái phi u chính phế ủ

Chính phủ có th phát hành ểTrái phi u chính phế ủ đ vay t các t ch c, cá nhân. ể ừ ổ ứ Trái phi uế

chính phủ phát hành b ng n i t đ c coi là không có r i ro ằ ộ ệ ượ ủ tín d ngụ vì Chính phủ có th tăngể

thuế th m chí in thêm ậti nề đ thanh toán c g c l n lãi khi đáo h n. ể ả ố ẫ ạ Trái phi u chính phế ủ phát

hành b ng ngo i t (th ng là các ngo i t m nh có c u l n) có r i ro tín d ng cao h n soằ ạ ệ ườ ạ ệ ạ ầ ớ ủ ụ ơ

v i khi phát hành b ng n i t vì chính ph có th không có đ ngo i t đ thanh toán vàớ ằ ộ ệ ủ ể ủ ạ ệ ể

ngoài ra còn có r i ro v ủ ề t giá h i đoáiỷ ố .

Vay tr c ti pự ế

Chính phủ cũng có th vay ti n tr c ti p t các ngân hàng th ng m i, các th ch siêu qu cể ề ự ế ừ ươ ạ ể ế ố

gia (ví d : ụQu Ti n t Qu c tỹ ề ệ ố ế)... Hình th c này th ng đ c ứ ườ ượ Chính phủ c a các n c cóủ ướ

đ tin c y tín d ngộ ậ ụ th p áp d ng vì khi đó kh năng vay n b ng hình th c phát hành ấ ụ ả ợ ằ ứ trái

phi u chính phế ủ c a h không cao.ủ ọ

Các v n đ g p ph i khi tính toán n chính phấ ề ặ ả ợ ủ

L m phátạ

Ch tiêu thâm h t ngân sách khi tính toán th ng không đi u ch nh nh h ng c a l m phát vìỉ ụ ườ ề ỉ ả ưở ủ ạ

trong tính toán chi tiêu c a ủChính phủ, ng i ta tính toán các kho n tr lãi vay theo ườ ả ả lãi su tấ

danh nghĩa trong khi đáng l ch tiêu này ch nên tính theo ẽ ỉ ỉ lãi su t th c tấ ự ế. Do lãi su t danhấ

nghĩa b ng ằlãi su t th c tấ ự ế c ng v i ộ ớ t l l m phátỷ ệ ạ , nên thâm h t ngân sách đã b phóng đ i.ụ ị ạ

Trong nh ng th i kỳ l m phát m c cao và n chính ph l n thì nh h ng c a y u t nàyữ ờ ạ ở ứ ợ ủ ớ ả ưở ủ ế ố

r t l n.ấ ớ

Tài s n đ u tả ầ ư

Nhi u nhà kinh t cho r ng tính toán n chính ph c n ph i tr đi t ng giá tr c a tài s nề ế ằ ợ ủ ầ ả ừ ổ ị ủ ả

chính ph . Đi u này cũng đ n gi n nh khi x lý tài s n c a cá nhân: khi m t cá nhân vayủ ề ơ ả ư ử ả ủ ộ

ti n đ mua nhà thì không th tính anh ta đã thâm h t ngân sách b ng s ti n đã vay mà ph iề ể ể ụ ằ ố ề ả

tr đi giá tr c a căn nhà. Tuy nhiên khi tính toán theo ph ng pháp này l i g p ph i v n đừ ị ủ ươ ạ ặ ả ấ ề

nh ng gì nên coi là tài s n c a chính ph và tính toán giá tr c a chúng nh th nào, ví d :ữ ả ủ ủ ị ủ ư ế ụ

đ ng qu c l , kho vũ khí hay chi tiêu cho giáo d c...ườ ố ộ ụ

Các kho n n ti m tàngả ợ ề

Nhi u nhà kinh t l p lu n r ng tính toán n chính ph đã b qua các kho n n ti m tàngề ế ậ ậ ằ ợ ủ ỏ ả ợ ề

nh ti n tr c p h u trí, các kho n ư ề ợ ấ ư ả b o hi m xã h iả ể ộ mà chính ph s ph i chi tr cho ng iủ ẽ ả ả ườ

lao đ ng hay các kho n mà chính ph s ph i chi tr khi đ ng ra b o đ m cho các kho n vayộ ả ủ ẽ ả ả ứ ả ả ả

c a ng i có thu nh p th p mà trong t ng lai h không có kh năng thanh toán... 1565ủ ườ ậ ấ ươ ọ ả

Tác đ ng c a n chính phộ ủ ợ ủ

V tính trung l p c a n chính phề ậ ủ ợ ủ

Có hai quan đi m chính v vi c n chính ph có tác đ ng đ n n n kinh t hay không.ể ề ệ ợ ủ ộ ế ề ế

Quan đi m truy n th ng cho r ng bi n pháp c t gi m thu đ c bù đ p b ng n chính phể ề ố ằ ệ ắ ả ế ượ ắ ằ ợ ủ

kích thích tiêu dùng và làm gi m ảti t ki m qu c dânế ệ ố . S gia tăng tiêu dùng làm tăng ựt ng c uổ ầ

và thu nh p qu c dânậ ố trong ng n h n nh ng d n đ n kh i l ng ắ ạ ư ẫ ế ố ượ t b nư ả ít h n (do ơđ u tầ ư

gi m) và thu nh p qu c dân th p h n trong dài h n.ả ậ ố ấ ơ ạ

Quan đi m Barro-Ricardo l i cho r ng bi n pháp c t gi m thu đ c bù đ p b ng n chínhể ạ ằ ệ ắ ả ế ượ ắ ằ ợ

ph không kích thích chi tiêu ngay c trong ng n h n vì không làm tăng thu nh p th ngủ ả ắ ạ ậ ườ

xuyên c a các cá nhân mà nó ch làm d ch chuy n thu t hi n t i sang t ng lai. Các cá nhânủ ỉ ị ể ế ừ ệ ạ ươ

d tính r ng, hi n gi chính ph gi m thu và phát hành trái phi u bù đ p thâm h t, thì đ nự ằ ệ ờ ủ ả ế ế ắ ụ ế

m t th i đi m trong t ng lai chính ph s l i tăng thu đ có ti n tr n ho c in ti n đ trộ ờ ể ươ ủ ẽ ạ ế ể ề ả ợ ặ ề ể ả

n (mà h u qu là l m phát tăng t c); do đó, ng i ta ti t ki m hi n t i đ có ti n đóng thuợ ậ ả ạ ố ườ ế ệ ệ ạ ể ề ế

trong t ng lai ho c mua hàng hóa và d ch v s lên giá.ươ ặ ị ụ ẽ

Hai quan đi m nói trên tuy khác nhau nh ng cùng xu t phát t hành vi c a ng i tiêu dùng vàể ư ấ ừ ủ ườ

do v y khi áp d ng c n nghiên c u hành vi c a ng i tiêu dùng.ậ ụ ầ ứ ủ ườ

[s aử] V hi u su t c a tác đ ng t n chính ph t i tăng tr ng kinh tề ệ ấ ủ ộ ừ ợ ủ ớ ưở ế

Trong nh ng năm g n đây, h u h t các nhà kinh t đ u cho r ng trong dài h n m t kho n nữ ầ ầ ế ế ề ằ ạ ộ ả ợ

chính ph l n (t l c a nó so v i GDP cao) làm cho s tăng tr ng c a s n l ng ti m năngủ ớ ỷ ệ ủ ớ ự ưở ủ ả ượ ề

ch m l i vì nh ng lý do sau:ậ ạ ữ

•N u m t qu c gia có n n c ngoài l n thì qu c gia đó bu c ph i tăng c ng xu tế ộ ố ợ ướ ớ ố ộ ả ườ ấ

kh u đ tr n n c ngoài và do đó kh năng tiêu dùng gi m sút.ẩ ể ả ợ ướ ả ả

•M t kho n n công c ng l n gây ra hi u ng th ch cho v n t nhân: thay vì s h uộ ả ợ ộ ớ ệ ứ ế ỗ ố ư ở ữ

c phi u, trái phi u công ty, dân chúng s h u n chính ph (trái phi u chính ph ).ổ ế ế ở ữ ợ ủ ế ủ

Đi u này làm cho cung v v n c n ki t vì ti t ki m c a dân c đã chuy n thành nề ề ố ạ ệ ế ệ ủ ư ể ợ

chính ph d n đ n lãi su t tăng và các doanh nghi p h n ch đ u t .ủ ẫ ế ấ ệ ạ ế ầ ư

•N trong n c tuy đ c coi là ít tác đ ng h n vì trên góc đ n n kinh t là m t t ngợ ướ ượ ộ ơ ộ ề ế ộ ổ

th thì chính ch ch n công dân c a chính n c mình, tuy v y n u n trong n cể ủ ỉ ợ ủ ướ ậ ế ợ ướ

l n thì chính ph bu c ph i tăng thu đ tr lãi n vay. Thu làm méo mó n n kinh t ,ớ ủ ộ ả ế ể ả ợ ế ề ế

gây ra t n th t vô ích v phúc l i xã h i.ổ ấ ề ợ ộ

Ngoài ra, còn có m t s quan đi m cho r ng vi c chính ph s d ng công c n đ đi u ti tộ ố ể ằ ệ ủ ử ụ ụ ợ ể ề ế

kinh t vĩ mô s không có hi u su t cao vì có hi n t ng crowding out (đ u t cho chi tiêuế ẽ ệ ấ ệ ượ ầ ư

c a chính ph tăng lên).ủ ủ

•Chính ph mu n tăng chi tiêu công c ng đ kích c u thì phát hành trái phi u chínhủ ố ộ ể ầ ế

ph . Phát hành thêm trái phi u chính ph thì giá trái phi u chính ph gi m, th hi nủ ế ủ ế ủ ả ể ệ

qua vi c chính ph ph i nâng lãi su t trái phi u thì m i huy đ ng đ c ng i mua.ệ ủ ả ấ ế ớ ộ ượ ườ

Lãi su t trái phi u tăng thì lãi su t chung c a n n kinh t cũng tăng. Đi u này tác đ ngấ ế ấ ủ ề ế ề ộ

tiêu c c đ n đ ng c đ u t c a khu v c t nhân, khi n h gi m đ u t . Nó còn tácự ế ộ ơ ầ ư ủ ự ư ế ọ ả ầ ư

đ ng tích c c đ n đ ng c ti t ki m c a ng i tiêu dùng, d n t i gi m tiêu dùng. Nóộ ự ế ộ ơ ế ệ ủ ườ ẫ ớ ả

còn làm cho lãi su t trong n c tăng t ng đ i so v i lãi su t n c ngoài, d n t iấ ướ ươ ố ớ ấ ướ ẫ ớ

lu ng ti n t n c ngoài đ vào trong n c khi n cho t giá h i đoái tăng làm gi mồ ề ừ ướ ổ ướ ế ỷ ố ả

xu t kh u ròng. Tóm l i, phát hành trái phi u tuy có làm tăng t ng c u, song m c tăngấ ẩ ạ ế ổ ầ ứ

không l n vì có nh ng tác đ ng ph làm gi m t ng c u.ớ ữ ộ ụ ả ổ ầ

•N u coi vi c n m gi trái phi u chính ph là m t hình th c n m gi tài s n thì khiế ệ ắ ữ ế ủ ộ ứ ắ ữ ả

chính ph tăng phát hành trái phi u s đ ng th i ph i tăng lãi su t, ng i n m gi tàiủ ế ẽ ồ ờ ả ấ ườ ắ ữ

s n th y mình tr nên giàu có h n và tiêu dùng nhi u h n. T ng c u nh n đ c tácả ấ ở ơ ề ơ ổ ầ ậ ượ

đ ng tích c c t vi c tăng chi tiêu chính ph (nh phát hành công trái) và tăng tiêuộ ự ừ ệ ủ ờ

dùng nói trên. Tuy nhiên, tăng tiêu dùng d n t i tăng l ng c u ti n. Đi u này gây raẫ ớ ượ ầ ề ề

áp l c l m phát, vì th tác đ ng tiêu c c t i t c đ tăng tr ng th c (b ng t c đ tăngự ạ ế ộ ự ớ ố ộ ưở ự ằ ố ộ

tr ng danh nghĩa tr t l l m phát).ưở ừ ỷ ệ ạ

Vi c chính ph tăng c ng phát hành trái phi u làm cho giá c c a các trái phi u đó gi mệ ủ ườ ế ả ủ ế ả

xu ng th hi n vi c chi phí v n vay tăng lên t c chính ph c n tăng lãi su t huy đ ng.ố ế ệ ở ệ ố ứ ủ ầ ấ ộ

VI c tăng lãi su t này xét trong ng n h n không gây nhi u nh h ng tiêu c c đ n n n kinhệ ấ ắ ạ ề ả ưở ự ế ề

t vì chính ph có th tăng thu đ bù đ p. Nh ng n u xét m t cách dài h n thì đây là m tế ủ ể ế ể ắ ư ế ộ ạ ộ

cách ti m tàng nhi u r i ro b i l khi lãi su t tăng quá cao s khi n chính ph g p nhi u khóề ề ủ ở ẽ ấ ẽ ế ủ ặ ề

khăn trong vi c tr n và ph i dùng đ n ph ng pháp cu i cùng là in ti n và vi c này s gâyệ ả ợ ả ế ươ ố ề ệ ẽ

ra hi n t ng l m phát vì v y ng i ta nói r ng phát hành trái phi u là ph ng th c vay nệ ượ ạ ậ ườ ằ ế ươ ứ ợ

ti m n nguy c l m phátề ẩ ơ ạ

![Bài giảng tài chính công [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131108/online_12/135x160/9401383886156.jpg)

![Đề án kinh tế chính trị 5: [Thông tin chi tiết/Hướng dẫn/Tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20111025/dahlia1212/135x160/0_de_an_kinh_te_chinh_tri_5_2069.jpg)

![Đề án kinh tế chính trị 4: [Thêm mô tả giá trị để tăng CTR]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20111025/dahlia1212/135x160/0_de_an_kinh_te_chinh_tri_4_8997.jpg)

![Đề án kinh tế chính trị 3: [Mô tả chi tiết, Kinh nghiệm, Giải pháp...]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20111025/dahlia1212/135x160/0_de_an_kinh_te_chinh_tri_3_7592.jpg)

![Đề án kinh tế chính trị 2: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20111025/dahlia1212/135x160/0_de_an_kinh_te_chinh_tri_2_1608.jpg)

![Đề án kinh tế chính trị: Kinh nghiệm và phân tích [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20111025/dahlia1212/135x160/0_de_an_kinh_te_chinh_tri_1_5863.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)