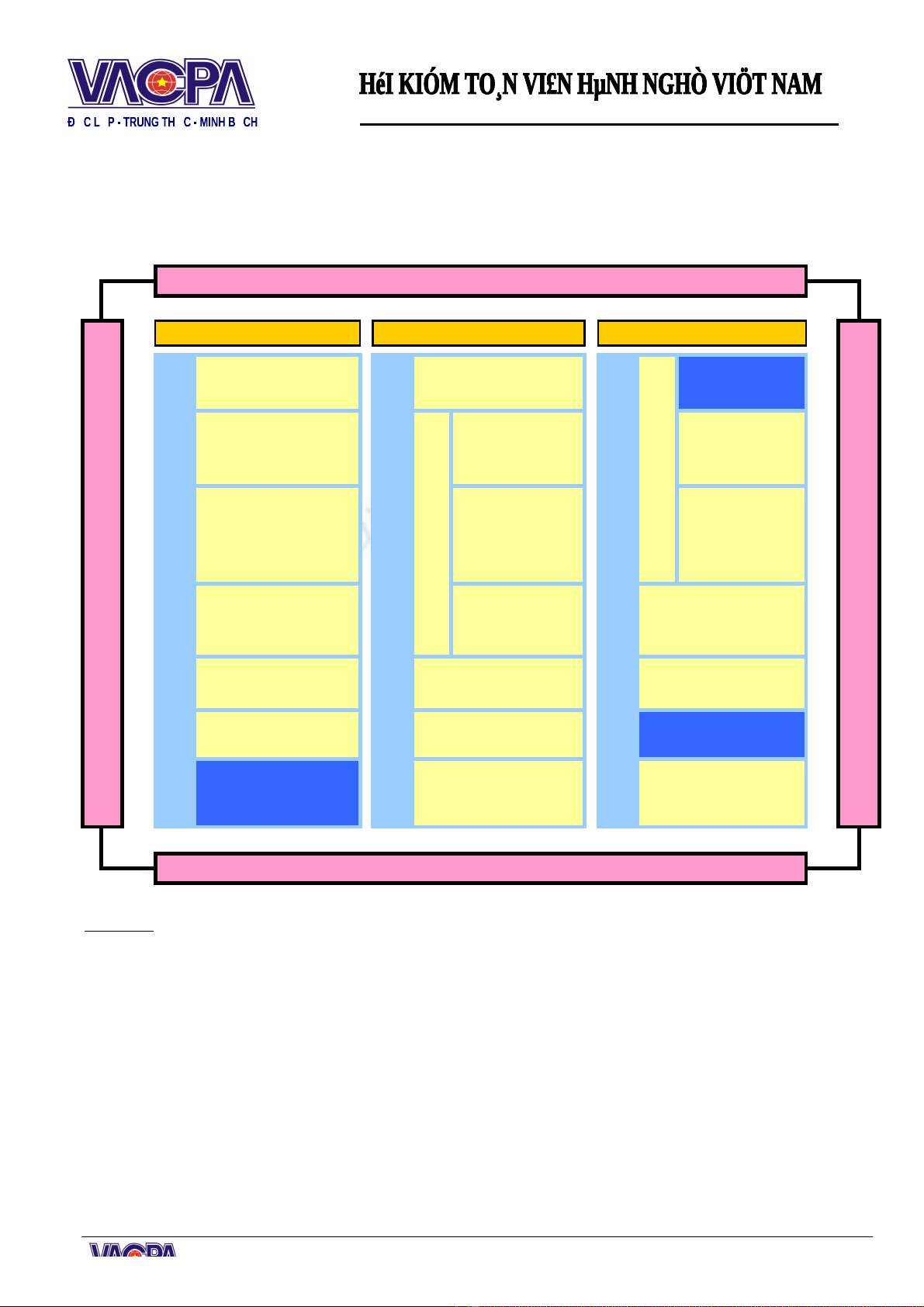

CHU TRÌNH KI M TOÁNỂ

QU N LÝ CU C KI M TOÁNẢ Ộ Ể

TUÂN TH CHU N M C KI M TOÁN VI T NAMỦ Ẩ Ự Ể Ệ

K ho ch ki m toánế ạ ể Th c hi n ki m toánự ệ ể T ng h p, k t lu n và l p báo cáoổ ợ ế ậ ậ

PHÙ H P V I CHU N M C K TOÁN VI T NAMỢ Ớ Ẩ Ự Ế Ệ

L p k ho ch và xác đ nh r i roậ ế ạ ị ủ

L p và soát xét gi y t làm vi cậ ấ ờ ệ

T ng h p k t qu ki m toán & đánh giá ch t l ngổ ợ ế ả ể ấ ượ

T ng h p k t qu ki m toánổ ợ ế ả ể

Ki m tra c b n b ng cân đ i k toánể ơ ả ả ố ế

XÁC Đ NH, ĐÁNH GIÁ VÀ QU N LÝ R I ROỊ Ả Ủ

Ghi chú:

Xem xét ch p nh n khách ấ ậ

hàng và đánh giá r i ro h p ủ ợ

đ ng ồ [A100]

Ki m tra h th ng ki m soát ể ệ ố ể

n i b ộ ộ [C100-C500]

T ng h p k t qu ổ ợ ế ả

ki m toán ể[B410]

L p h p đ ng ki m toán và ậ ợ ồ ể

l a ch n nhóm ki m toán ự ọ ể

[A200]

Ki m tra c b n tài s nể ơ ả ả

[D100-D800]

Phân tích t ng th báo ổ ể

cáo tài chính l n cu i ầ ố

[B420]

Tìm hi u khách hàng và môi ể

tr ng ho t đ ngườ ạ ộ [A300]

Tìm hi u chính sách k toán ể ế

và chu trình kinh doanh quan

tr ngọ [A400]

Ki m tra c b n n ể ơ ả ợ

ph i tr ả ả [E100-E600]

Th gi i trình c a Ban ư ả ủ

Giám đ c và Ban ố

qu n tr ả ị [B440-B450]

Phân tích s b báo cáo tài ơ ộ

chính [A500]

Ki m tra c b n ể ơ ả

NVCSH và TK ngoài

b ngả [F100-F300]

Báo cáo tài chính và báo cáo

ki m toánể [B300]

Đánh giá chung v h th ng ề ệ ố

ki m soát n i b và r i ro ể ộ ộ ủ

gian l nậ [A600]

Ki m tra c b n báo cáo k t ể ơ ả ế

qu ho t đ ng kinh doanhả ạ ộ

[G100-G700]

Th qu n lý và các t v n ư ả ư ấ

khách hàng khác [B200]

Xác đ nh m c tr ng y uị ứ ọ ế

[A700] và ph ng pháp ươ

ch n m u - c m uọ ẫ ỡ ẫ [A800]

Ki m tra các n i dung khácể ộ

[H100-H200]

Soát xét, phê duy t và phát ệ

hành báo cáo [B110]

T ng h p k ho ch ki m ổ ợ ế ạ ể

toán [A900]

Đánh giá l i m c tr ng y u và ạ ứ ọ ế

ph m vi ki m toánạ ể [A700] -

[A800]

Ki m soát ch t l ng ki m ể ấ ượ ể

toán [B120]

- Chu trình ki m toán này th hi n ph ng pháp lu n chung nh t trong vi c th c hi n và ể ể ệ ươ ậ ấ ệ ự ệ

qu n lý m t cu c ki m toán BCTC nh m đ t đ c m c tiêu c a cu c ki m toán là làm tăng ả ộ ộ ể ằ ạ ượ ụ ủ ộ ể

đ tin c y c a ng i s d ng BCTC thông qua vi c KTV đ a ra ý ki n v s trung th c và ộ ậ ủ ườ ử ụ ệ ư ế ề ự ự

h p lý c a BCTC, trên các khía c nh tr ng y u, không còn ch a đ ng các sai sót mà ch a ợ ủ ạ ọ ế ứ ự ư

đ c phát hi n ra, phù h p v i quy đ nh v l p và trình bày BCTC và các quy đ nh pháp lý ượ ệ ợ ớ ị ề ậ ị

có liên quan.

- Chu trình ki m toán này giúp ng i s d ng có th ể ườ ử ụ ể qu n lý cu c ki m toánả ộ ể m t cách ộ

ch t ch , nh m ặ ẽ ằ xác đ nh, đánh giá và qu n lý r i roị ả ủ ki m toán trên c s ể ơ ở tuân th ủ

chu n m c ki m toán Vi t Namẩ ự ể ệ và phù h p v i chu n m c k toán Vi t Namợ ớ ẩ ự ế ệ .

- T m quan tr ng c a các th t c ki m toán đ c th hi n qua s đ m, nh t c a các ô ầ ọ ủ ủ ụ ể ượ ể ệ ự ậ ạ ủ

màu.

Ch ng trình ki m toán m u (Áp d ng chính th c t kỳ ki m toán năm 2010/2011)ươ ể ẫ ụ ứ ừ ể

(Ban hành theo Quy t đ nh s 1089/QĐ-VACPA ngày 01/10/2010 c a Ch t ch VACPA)ế ị ố ủ ủ ị

Ch ng trình ki m toán m u (Áp d ng chính th c t kỳ ki m toán năm 2010/2011)ươ ể ẫ ụ ứ ừ ể

(Ban hành theo Quy t đ nh s 1089/QĐ-VACPA ngày 01/10/2010 c a Ch t ch VACPA)ế ị ố ủ ủ ị

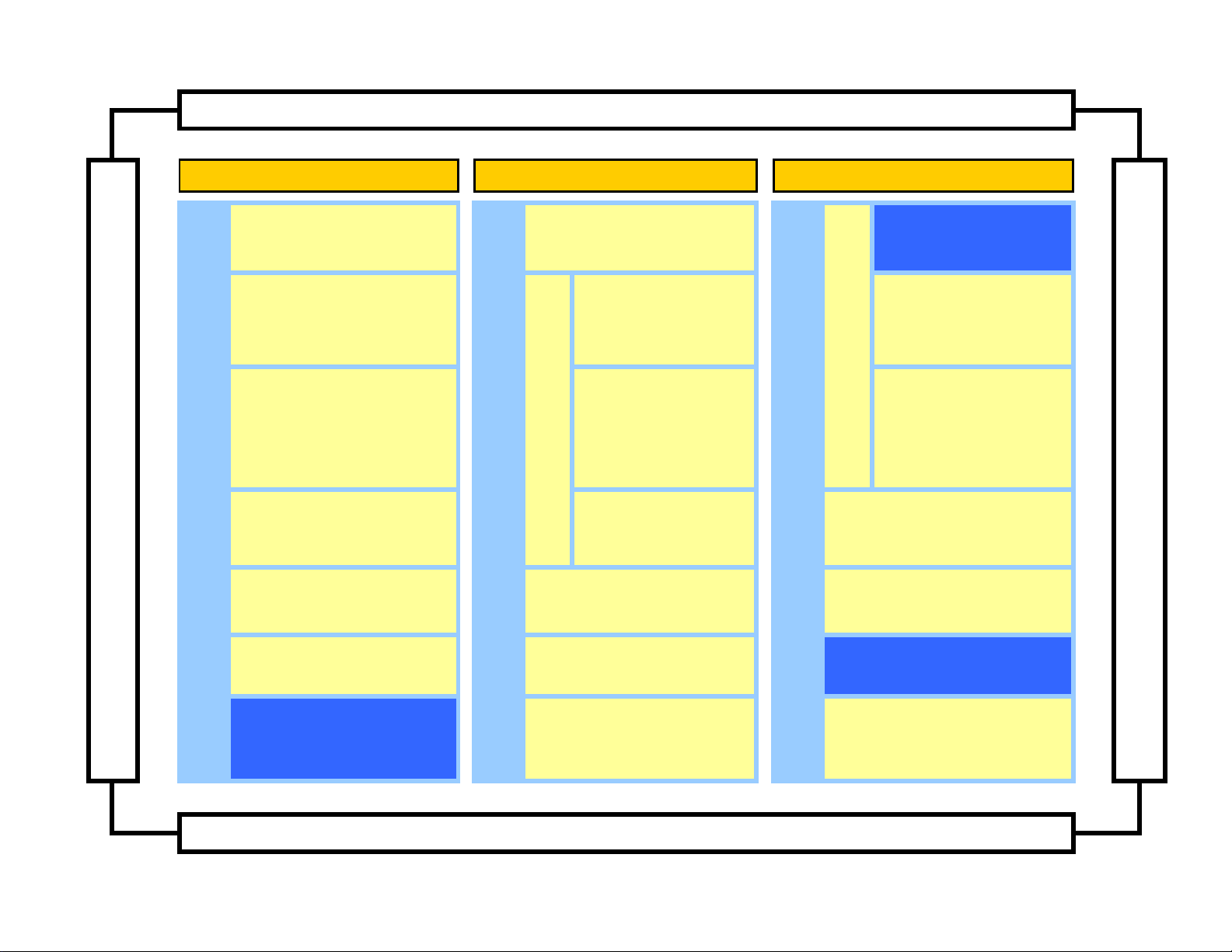

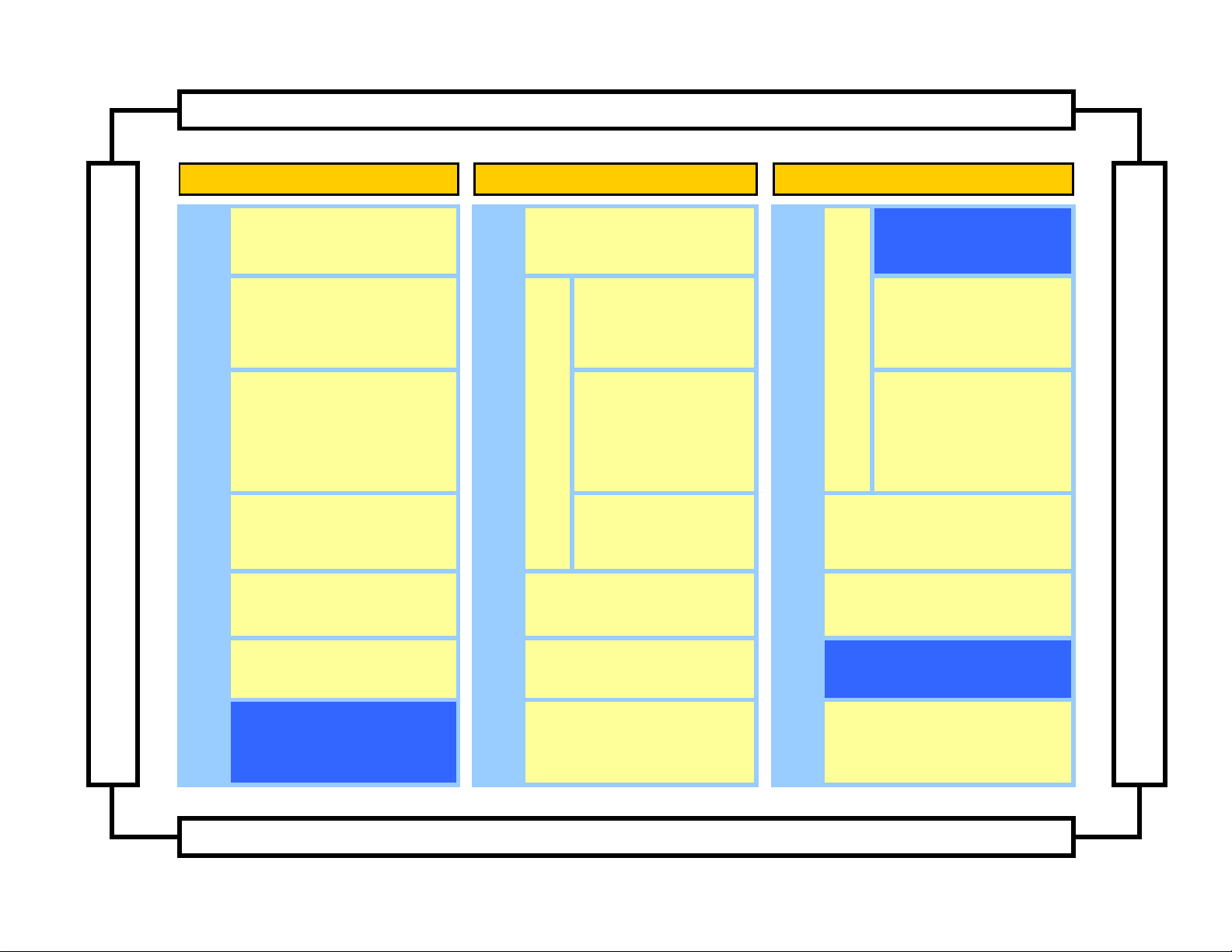

Qu n lý cu c ki m toánả ộ ể

Tuân th chu n m c ki m toán Vi t Namủ ẩ ự ể ệ

K ho ch ki m toánế ạ ể Th c hi n ki m toánự ệ ể T ng h p, k t lu n và l p báo cáoổ ợ ế ậ ậ

Phù h p v i Chu n m c k toán Vi t Namợ ớ ẩ ự ế ệ

L p k ho ch và xác đ nh r i roậ ế ạ ị ủ

L p và soát xét gi y t làm vi cậ ấ ờ ệ

T ng h p k t qu ki m toán & đánh giá ch t l ngổ ợ ế ả ể ấ ượ

T ng h p k t qu ki m toánổ ợ ế ả ể

Ki m tra c b n b ng cân đ i k toánể ơ ả ả ố ế

Ki m soát ch t l ng ki m toánể ấ ượ ể

Xác đ nh, đánh giá và qu n lý r i roị ả ủ

Xem xét ch p nh n khách hàng ấ ậ

m i ho c gi khách hàng cũ ớ ặ ữ

[A100]

Ki m tra h th ng ki m soát n i ể ệ ố ể ộ

b ộ[C100-C500]

T ng h p k t qu ki m toán ổ ợ ế ả ể

[B410]

L p h p đ ng ki m toán và l a ậ ợ ồ ể ự

ch n nhóm ki m toán ọ ể [A200]

Ki m tra c b n tài s nể ơ ả ả

[D100-D800]

Phân tích t ng th báo cáo ổ ể

tài chính l n cu i ầ ố [B420]

Tìm hi u khách hàng và môi ể

tr ng ho t đ ngườ ạ ộ [A300]

Tìm hi u chính sách k toán và ể ế

chu trình kinh doanh quan tr ngọ

[A400]

Ki m tra c b n n ph i ể ơ ả ợ ả

tr ả[E100-E600]

Th gi i trình c a Ban Giám ư ả ủ

đ c và Ban qu n tr ố ả ị [B430-

B440]

Phân tích s b báo cáo tài ơ ộ

chính [A500]

Ki m tra c b n ngu n ể ơ ả ồ

v nố [F100-F300]

Báo cáo tài chính và báo cáo ki m ể

toán [B300]

Đánh giá chung v h th ng ề ệ ố

ki m soát n i b và r i ro gian ể ộ ộ ủ

l nậ [A600]

Ki m tra c b n báo cáo k t qu ể ơ ả ế ả

kinh doanh [G100-G700]

Th qu n lý và các t v n khách ư ả ư ấ

hàng khác [B200]

Xác đ nh m c tr ng y uị ứ ọ ế [A700] Ki m tra các n i dung khácể ộ

[H100-H200]

Soát xét, phê duy t và phát hành ệ

báo cáo [B100]

K ho ch ki m toán chi ti t và ế ạ ể ế

t ng h p k ho ch ki m toán ổ ợ ế ạ ể

[A800]

Đánh giá l i m c tr ng y u và ạ ứ ọ ế

ph m vi ki m toánạ ể [A700]

Engagement management

Compliance with Vietnamese Standards on Auditing (VSA)

Audit planning Audit Execution Conclusion and reporting

In Accordance with Vietnamese Accounting Standards (VAS)

Planning and risk identification

Prepare and review working papers

audit summary and quality control

Audit summary

Substantive testing - balance sheet

Risk identification, assessment and management

Consider Client Acceptance or

Continuance [A100]

Perfom test of controls [C100-

C500]

Prepare Audit Summary

Memorandum [B410]

Establish Terms of Engagement

and Select Audit Team [A200]

Perform substantive test -

assets [D100-D800]

Perform Final Financial

Statement Review [B420]

Understand the Entity and its

Environment [A300]

Understand significant

accounting policies and

business cycles [A400]

Perform substantive test -

liabilities [E100-E600]

Prepare Presentation

Letters [B430-B440]

Perform preliminary analytical

procedures [A500]

Perform substantive test -

owner's equity [F100-

F300]

Prepare Auditor's Report and

Financial Statements [B300]

Assess Internal controls at the

Entity Level and Fraud Risks

[A600]

Perform substantive test -

income statements [G100-G700]

Prepare Management Letters and

other client advice [B200]

Determine Planning Materiality

[A700]

Perform general audit

procedures [H100-H200]

Review and Approve Auditor's

Report, Financial Statements and

Management Letters [B100]

Design detailed audit plan and

prepare audit planning

memorandum [A800]

Evaluate Planning Materiality

and Audit Extent [A700]

Audit Quality Assurance and

Control

Name

Assigned to

Title

Audit History

Ngày: GiờTên ng iườ Change status