12/31/2012

1

1

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

2

2.

P

HƯƠNG

PHÁP

KIỂM

TOÁN

&

K

Ỹ

THUẬT

CHỌN

MẪU

TRONG KIỂM TOÁN

2.1. Phương pháp kiểm toán:

-> Trong quá trình kiểm toán, kiểm toán viên sửdụng HAI

phương pháp kiểm toán sau đây:

Phương pháp Kiểm toán hệthống

Phương pháp kiểm toán cơbản

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

3

A. PHƯƠNG PHÁP KIỂM TOÁN HỆTHỐNG

A.1. Khái niệm:

- Là phương pháp kiểm toán trong đó các thủtục, kỹthuật kiểm

toán được thiết lậpđể thu thập các bằng chứng vềtính hiệu quả

(tính thích hợp) của hệthống ICS củađơn vị được kiểm toán.

- Hay khác, KTV tiếp cận theo hệthống ICS để từ đó xây dựng các

thủtục kiểm toán.

- Thực chất của phương pháp này là KTV điđánh giá tìm hiểu ICS

củađơn vị, từ đó thấyđượcđiểm mạnh, điểm yếu, khoanh vùng

rủi ro, xác định trọng tâm, phương hướng kiểm toán.

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

4

A.2. NỘI DUNG CỦAPPKT HỆTHỐNG:

Bước1. Khảo sát và mô tảhệthống:

- Là việc xem xét ICS củađơn vị được kiểm toán căn cứ

vào các văn bản qui định vềqui trình nghiệp vụcủa

đơn vị, quan sát tận mắt các quy trình nghịêp vụ, thông

qua trao đổi, phỏng vấn các nhân viên

-Mô tảhệthống là sửdụng lưuđồ hoặc bảng tường thuật

để phác thảo ICS củađơn vị

12/31/2012

2

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

5

Bước 2. Xác nhận hệthống:

- Là lấy ý kiến xác nhận của những người quản lý vềhệthống KSNB mà KTV đã

mô tảsau khi kiểm tra đánh giá tính hiệu lực của ICS trong thực tế: kiểm

tra tính tuân thủtrong thực tế:

-Gồm 4 bước sau đây:

(1). Nắm vững và mô tảrõ ràng, chi tiết qui trình nghiệp vụhiện hành

được qui định (bằng văn bản)

(2). Kiểm tra, áp dụng các thửnghiệm kiểm soát để biết xem trong thực tế

qui trình nghiệp vụ đó diễn ra ntn

(3). So sánh giữa qui trình nghiệp vụ đãđược qui định với qui trình nghiệp

vụdiễn ra trong thực tế

(4). Chỉra những khác biệt, Phân tích nguyên nhân và hậu quảcủa sự

khác biệt

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

6

Bước 3. Phân tích hệthống:

Là việcđánh giá tính hiệu quả(thích

hợp) của ICS củađơn vị được kiểm toán

thông qua việc phân tích những ưu,

nhượcđiểm của ICS. Chỉra những

chốt kiểm soát còn thiếu, yếu; những

rủi ro tiềmẩn chưađược kiểm soát

phát hiện

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

7

- Có 4 bước trong phân tích hệthống:

(1). Hình dung qui trình nghiệp vụlý tưởng (tốt nhất) vềnghiệp vụ

đang được kiểm toán. (Tính lý tưởng phụthuộc kiến thức, trình

độ, am hiểu của KTV)

(2). Xem xét qui trình nghiệp vụhiện tại củađơn vị được kiểm toán.

(Qui trình nghiệp vụhiện tạiđược thểhiện bằng văn bản là các

chế độ, qui trình xửlý nghiệp vụcủađơn vị.)

(3). So sánh qui trình nghiệp vụhiện tại với qui trình nghiệp vụlý

tưởng,

(4). Trên cơsở đó tìm ra điểm mạnh, yếu củađơn vị được kiểm

toán, vùng tiềmẩn rủi ro trong qui trình.

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

8

* Ưu, nhược điểm của PP kiểm toán hệ thống:

-Ưuđiểm:

+ Chi phí thấp

+ Xét đến các rủi ro có thểphát sinh trong mqh giữa các mảng

nghiệp vụ, các hoạtđộng với nhau -> cung cấp cái nhìn hệthống

+ Mang tính định hướng tương lai

- Nhượcđiểm:

+ Không nhấn mạnh được vào chiều sâu của vấnđề được kiểm toán

+ AR cao

12/31/2012

3

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

9

B. PHƯƠNG PHÁP KIỂM TOÁN CƠBẢN

(KT RIÊNG LẺ)

B.1. Khái niệm:

Là phương pháp kiểm toán trong đó các thủtục kiểm toán

được thiết kếnhằm thu thập các bằng chứng có liên quan

đến các dữliệu do hệthống kếtoán và xửlý thông tin cung

cấp

-Đặc trưng cơbản của phương pháp này là việc tiến hành các

thửnghiệm, các đánh giá đều dựa vào các sốliệu, các thông

tin trên BCTC và hệthống kếtoán củađơn vị-> Gọi là

phương pháp thửnghiệm theo sốliệu.

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

10

B.2. NỘI DUNG CỦAPPKT CƠBẢN:

(1). Phân tích sốliệu

- Phân tích tổng quát BCTC:

+ Thờiđiểm: Được tiến hành khi lập kếhoạch kiểm toán và khi

hoàn tất kiểm toán.

+ Tác dụng: Cho phép KTV có cái nhìn khái quát vềtình hình hoạt

động và tình hình tài chính của khách hàng, phát hiện những điều

không hợp lý, những điều bất bình thường, những biếnđộng lớn

và những trọng tâm trọng yếu trong kiểm toán.

- Phân tích khi kiểm tra chi tiết nghiệp vụvà sốdưtài khoản.

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

11

(2). Kiểm tra chi tiết nghiệp vụvà sốdưTK

- KTV sẽphải kiểm tra trực tiếp, cụthểtoàn bộhoặc 1 số

(trên cơsởchọn mẫu) các nghiệp vụkinh tếphát sinh hay số

dưTK

-> Để xem xét, đánh giá mứcđộ chính xác, hoặc tính hợp pháp

hợp lệcủa các nghiệp vụ

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

12

KIỂM TRA CHI TIẾT NGHIỆP VỤ

* Mụcđích của kiểm tra nghiệp vụ:

+ Nghiệp vụcó được phê chuẩnđúng đắn không (trong phát sinh và

hoàn thành)

+ Nghiệp vụcó được ghi sổtheo đúng trình tự(LCCT) và chính xác

vào các sổsách kếtoán không

* Cách thức:

+ Chọn (xác định) nghiệp vụcần kiểm tra

+ Kiểm tra chứng từkếtoán (nội dung có phù hợp chế độ kếtoán,

chế độ quản lý?)

+ Tính toán sốliệu

+ Xác định TK đốiứng

+ Thực tếvào sổkếtoán: đúng sốtiền, ngày tháng, bản chất nghiệp

vụ

12/31/2012

4

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

13

KIỂM TRA SỐDƯTÀI KHOẢN

* Mụcđích kiểm tra sốdưTK:

Đánh giá tính có thật và độ chính xác của sốdưTK trên bảng

Cân đối tài khoản, Cân đối kếtoán

* Cách thức:

+ Xác định những TK kiểm tra

+Đánh giá sốdư:

Có thật: Lấy xác nhận sốdưtừbên thứ3

Có đúng vềgiá trị

+ Sốdưlà kết quảcủa quá trình hạch toán nhiều nghiệp vụ-> phải

kiểm tra xem có đầyđủ chứng từ, hạch toán có chính xác không -

> sốdưchính xác?

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

14

ƯU, NHƯỢCĐIỂM CỦAPP KIỂM TOÁN CƠBẢN:

*Ưuđiểm:

+ Nhấn mạnh được vào chiều sâu của vấnđề cầnđược kiểm

toán

+ Giảm thấp AR

* Nhượcđiểm:

- Rất tốn kém

- Không xét đến các rủi ro có thểxảy ra do mối liên hệgiữa

các mảng hoạtđộng khác nhau (thiếu tính hệthống), do đó,

không rút ra được kết luận vềtổng thểhoạtđộng.

-Định hướng theo quá khứ

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

15

Hai phương pháp kiểm toán có quan hệbổsung

cho nhau, và trên thực tếKTV áp dụng phối

hợp cảhai. Vấnđề là tỷtrọng mỗi phương pháp

là bao nhiêu

-> Tuỳthuộc vào từng cuộc kiểm toán cụthể.

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

16

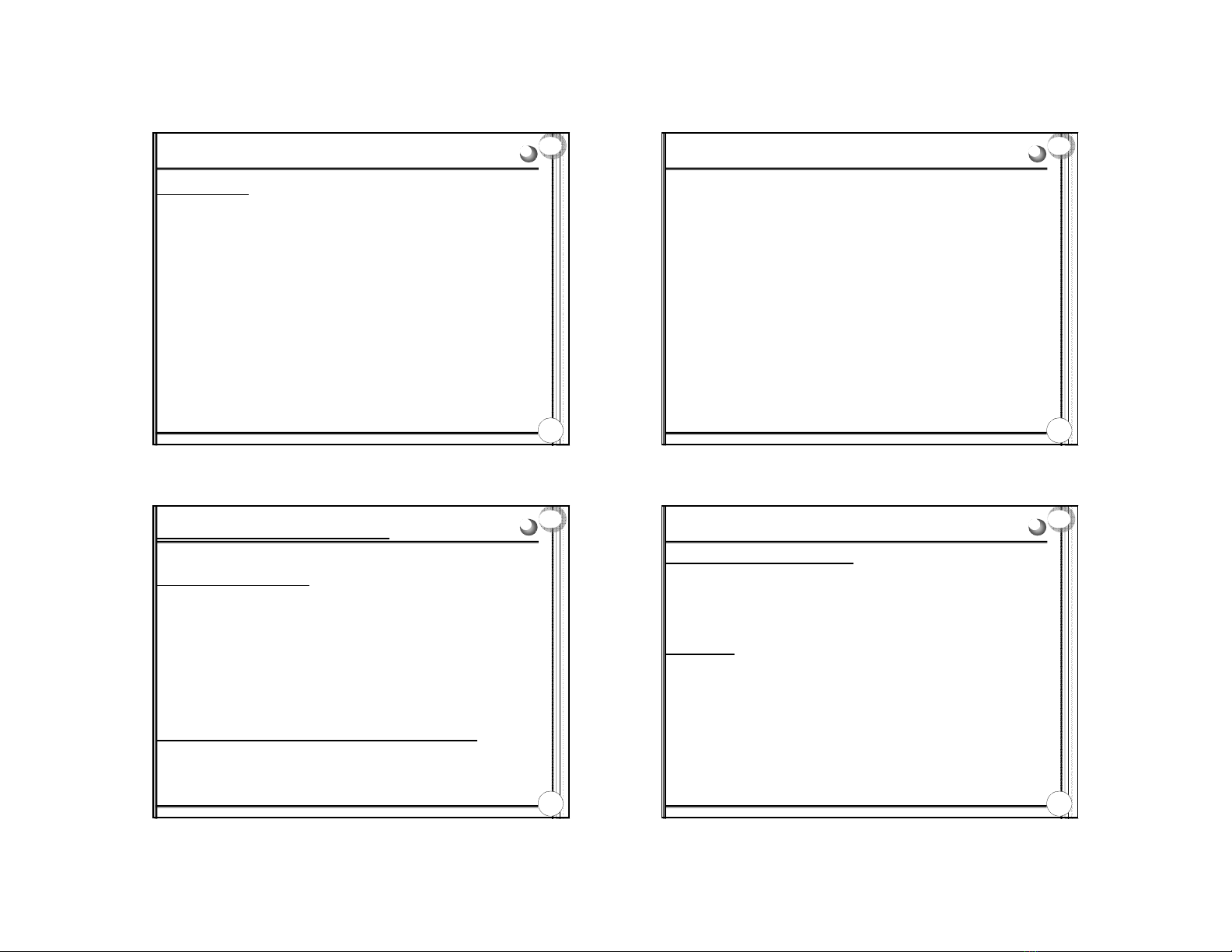

C. MỨCĐỘ THOẢMÃN CỦAKTV VỀICS VÀ VIỆC VẬN DỤNG CÁC

PHƯƠNG PHÁP KIỂM TOÁN

Liệu có dựa vào ICS ???

Nghiên cứu môi trường kiểm soát

Mạnh Yếu

Phân tích qui trình nghiệp vụ

Phân tích rủi ro kiểm soát.

M. độ thoả mãn cao Mức độ thoả mãn thấp

Tìm hiểu tính hiệu lực của các thủ

tục kiểm soát trên thực tế

Cao (chấp nhận được) Thấp

P.P KT cơ bản

phạm vi rất rộng

P.P KT cơ bản

Phạm vi rộng

P.P KT cơ bản

Phạm vi tương

đối rộng

Thử nghiệm số liệu ở mức độ vừa

Tiến hành kiểm toán bình thường

Kỹ thuật chọn mẫu

12/31/2012

5

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

17

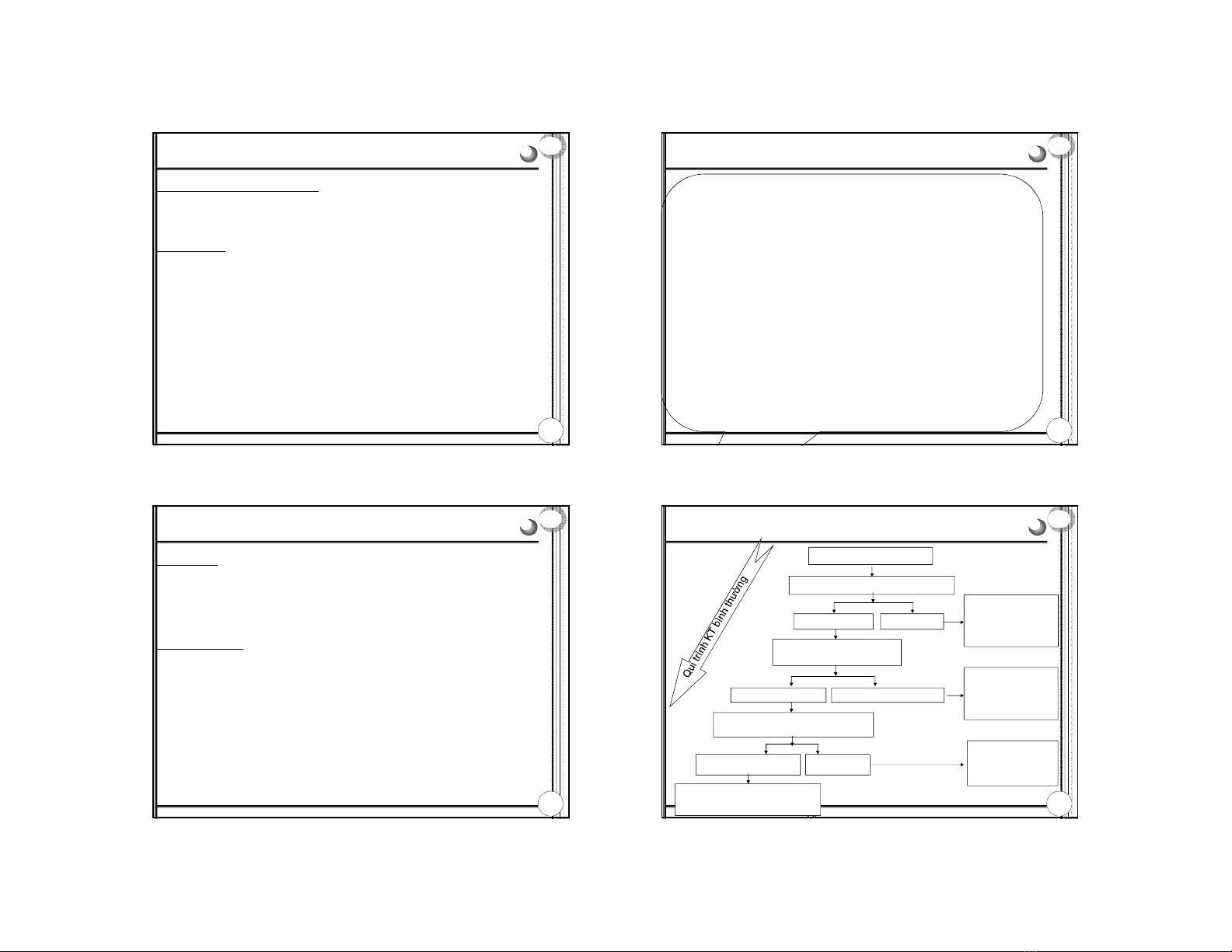

D. MỐI QUAN HỆPHƯƠNG PHÁP KIỂM TOÁN, CHI PHÍ KIỂM TOÁN VÀ

ĐỘ CHÍNH XÁC THÔNG TIN (RỦI RO KIỂM TOÁN)

KT hệ

thống

Thủ tục

phân tích

Kiểm toán

cơ bảnChi phí kiểm toán

(AR = 0) 100%

***

Độ chính xác thông tin (AR)

0

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

18

-Nếu chỉdừng ởkiểm toán hệthống và

thủtục phân tích -> Không bao giờvượt

qua ngưỡng giới hạn “***” về độ chính

xác và rủi ro. Nhưng khi thửnghiệm số

liệu, liên quan đến chi phí kiểm toán.

-Tuy nhiên đó là cần thiếtđể vượt qua

ngưỡng giới hạn về độ chính xác.

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

19

2.2. K

Ỹ

THUẬT

CHỌN

MẪU

TRONG

KIỂM

TOÁN

(SAMPLING)

2.2.1. Khái niệm và sựcần thiết.

2.2.2. Rủi ro chọn mẫu

2.2.3. Các phương pháp lấy mẫu

2.2.4. Kỹthuật phân tổ

2.2.5. Qui trình lấy và đánh giá mẫu

Giảng

viên

:

Ths

Nguyễn

Tiến

Trung

20

2.2.1. KHÁI NIỆM VÀ SỰCẦN THIẾT.

“Là việc lựa chọn ra một sốphẩn tửgọi là mẫu từ1 tập hợp các phân tửgọi

là tổng thể,để nghiên cứu và đánh giá mẫu, sau đó dùng các đặc trưng

của mẫuđể rút ra các suy đoán về đặc trưng của toàn bộtổng thể”.

=> Lấy mẫu kiểm toán (gọi tắt là lấy mẫu): Là áp dụng các thủtục kiểm toán

trên sốphần tửít hơn 100% tổng sốphần tửcủa một sốdưtài khoản hay

một loại nghiệp vụ, sao cho mọi phần tử đều có cơhộiđể được chọn. Lấy

mẫu sẽgiúp kiểm toán viên thu thập và đánh giá bằng chứng kiểm toán về

các đặc trưng của các phần tử được chọn, nhằm hình thành hay củng cố

kết luận vềtổng thể. Lấy mẫu có thểtiến hành theo phương pháp thống kê

hoặc phi thống kê.

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)