1

ĐỀ 03 MÔN NGUYÊN LÝ KẾ TOÁN ( THỜI GIAN 30 PHÚT – KHÔNG XEM TÀI LIỆU )

Họ và tên ………………………………………………………………………….Số báo danh

…………………Lớp, khóa ………………………………………………………………..

Ngày sinh……………………………………………………………………………Điểm

……………………………………………………………………………………………………………………

….

Chọn câu trả lời đúng nhất cho các câu hỏi dưới đây:

S

T

T

Nội dung trắc nghiệm Đáp án chọn lựa

a b c d

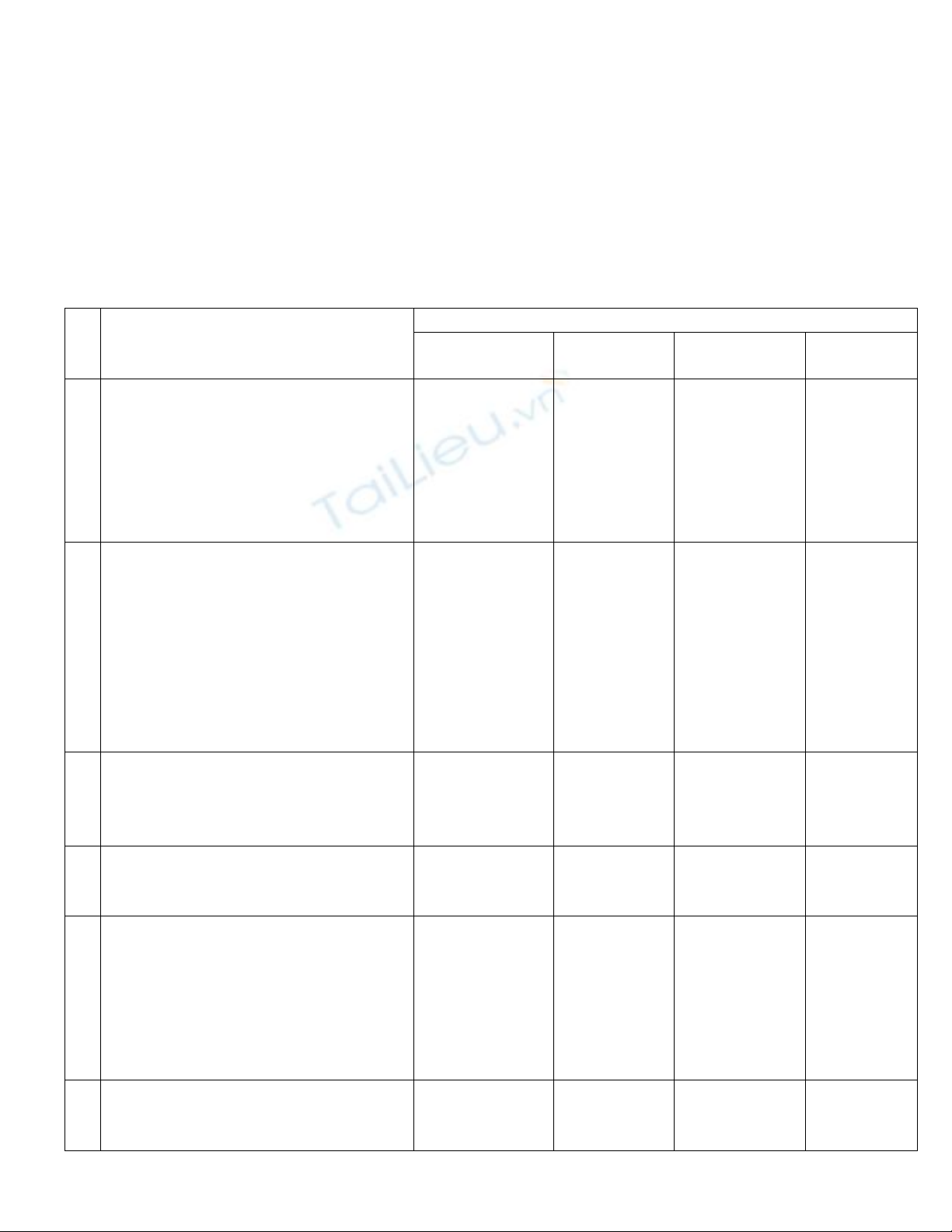

1 Những trường hợp nào sau đây

được xác định là NVKT phát sinh

và ghi sổ kế tốn:

Ký hợp đồng

thuê nhà

xưởng để sản

xuất, trị giá

hợp đồng 20

triệu

đồng/năm.

Mua TSCĐ

50 triệu

chưa thanh

toán

Nhận được

lệnh chi tiền

phục vụ tiếp

khách của

DN là 5 triệu

Tất cả các

trường

hợp trên

2 Số dư đầu tháng của các TK

(ĐVT: 1.000 đ): TK 111: 3.000;

TK 214: 4.000; TK 411: 66.000;

TK 152: X (3.600 kg); TK 311:

6.000; TK 112: 3.000; TK 211: Y.

Các số dư còn lại từ loại 1 đến loại

4 có số dư bằng 0. Xác định X, Y,

biết rằng tài sản ngắn hạn bằng ½

tài sản cố định.

X= 18.000

Y = 52.000

X= 16.000

Y= 46.222

X= 17.000

Y= 49.111

X= 20.000

Y= 57.778

3 Nếu một DN có nợ phải trả là

19.000 (ĐVT: 1.000 đ) và nguồn

vốn chủ sở hữu là 57.000 thì tài

sản của doanh nghiệp là:

38.000 76.000 57.000 19.000

4 Việc sử dụng TK 214 là để đảm

bảo

Nguyên tắc

giá gốc

Nguyên tắc

nhất quán

Nguyên tắc

phù hợp

Cả 3 câu

trên đều

đúng

5 Mua một TSCĐ, giá hóa đơn

chưa thuế 30 triệu, thuế GTGT

10%. Chi phí lắp đặt trước khi sử

dụng có giá chưa thuế 2 triệu,

thuế GTGT 10%. Tất cả trả bằng

tiền gửi ngân hàng. Vậy nguyên

giá TSCĐ sẽ là :

30.000.000

32.000.000

33.000.000

35.200.000

6 Nhóm TK điều chỉnh giảm giá trị

của tài sản là nhóm tài khoản:

Co kết cấu

ngược với kết

cấu của TK

Trên

BCĐKT

được ghi

Gồm các TK

129, 139,

159, 229, và

Cả 3 câu

trên đều

đúng

2

mà nó điều

chỉnh

bên phần

tài sản và

ghi số âm

214

7 Nhóm người nào sau đây sử dụng

thông tin kế toán trong việc dự

kiến khả năng sinh lời và khả

năng thanh toán công nợ của một

DN?

Ban lãnh đạo Các chủ nợ Các nhà đầu

tư

Cơ quan

thuế

8 Chênh lệch giữa lợi nhuận gộp và

doanh thu thuần là

Hàng bán bị

trả lại và

giảm giá hàng

bán

Giá vốn

hàng bán

Chiết khấu

thương mại

Chi phí

bán hàng

và chi phí

quản lý

Dn

9 Tính chất của Bảng cân đối kế

toán là:

Sự nhất quán Sự liên tục Sự cân bằng Cả 3 câu

trên đều

sai

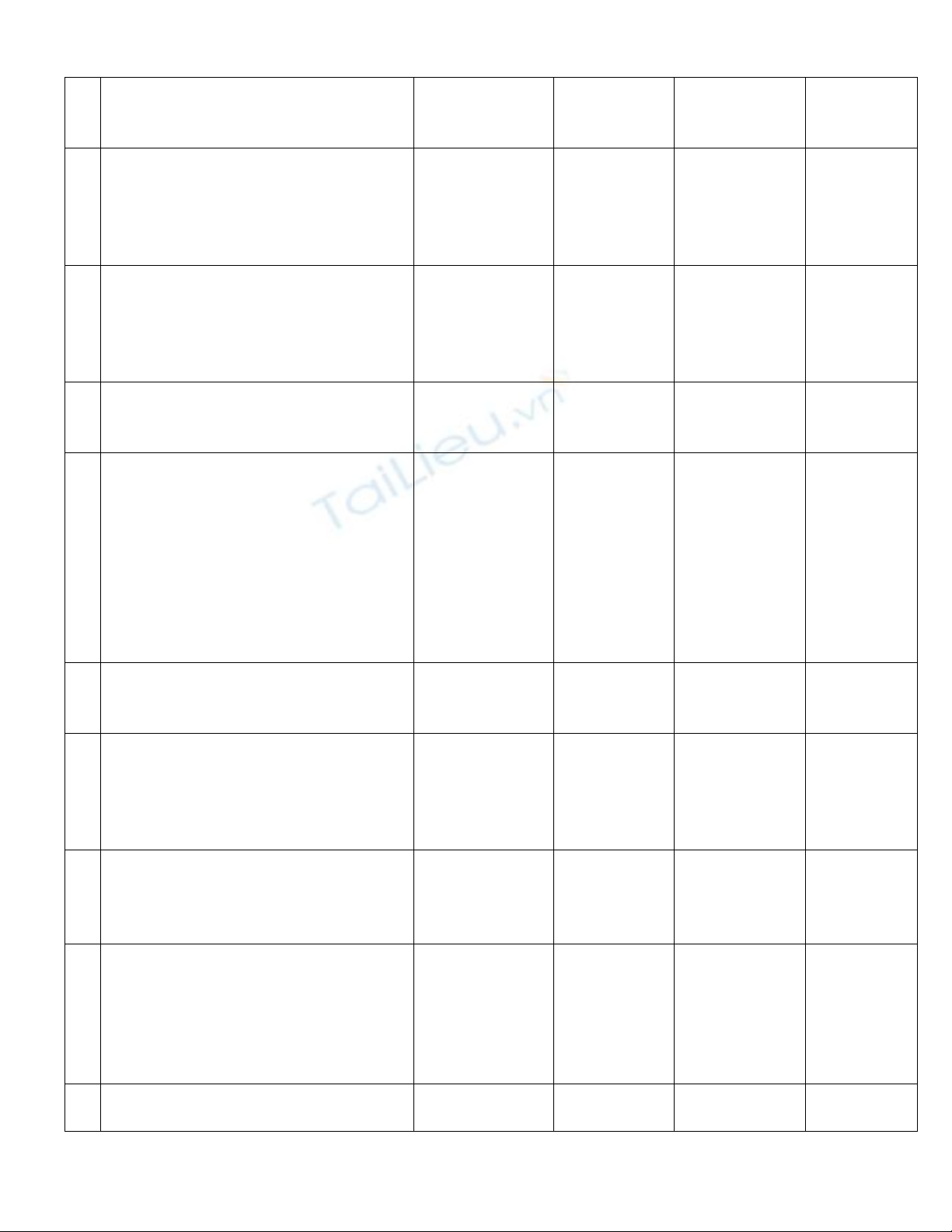

1

0

Mua nguyên vật liệu giá hóa đơn

chưa thuế 3.000 đ/kg x 18 đ/kg;

thuế GTGT 10%. Chi phí vận

chuyển 300 đ, tất cả trả bằng tiền

mặt. Trong kỳ xuất kho 4.000 kg

để sử dụng theo phương pháp

LIFO. Giá trị tồn đầu kỳ là 2.000

kg x 16đ/kg. Vậy giá trị tồn kho

cuối kỳ là:

10.600

10.900

16.300

16.000

1

1

Để kiểm tra, đối chiếu số liệu giữa

kế toán tổng hợp và kế toán chi

tiết, kế toán lập :

Bảng cân đối

tài khoản

Tài khoản

cấp 2

Các sổ chi

tiết

Bảng tổng

hợp chi

tiết

1

2

Quan hệ giữa tài khoản tổng hợp

và tài khoản chi tiết là:

Tổng dư Nợ

bằng Tổng dư

Có

Tổng phát

sinh Nợ

bằng Tổng

phát sinh

Có

Cả a, b đều

đúng

Cả a, b

đều sai

1

3

Ghi nhận nghiệp vụ mua công cụ

là khoản chi phí trong kỳ thay vì

tài sản, sẽ ảnh hưởng đến:

Bảng cân đối

kế toán

Báo cáo kết

quả kinh

doanh

Cả hai nội

dung này

Không

phải hai

nội dung

này

1

4

Điểm giống nhau giữa tài khoản

và Bảng cân đối kế toán là:

Cùng phản

ánh thường

xuyên, liên

tục

Cùng đối

tượng phản

ánh và

giám đốc

đó là tài

sản của DN

Cả hai đều

đúng

Không có

câu nào

đúng

1

5

Trường hợp nào sau đây không

làm thay đổi số tổng cộng cuối

Mua hàng

hóa chưa

Vay ngắn

hạn ngân

Xuất quỹ

tiền mặt trả

Tất cả các

trường

3

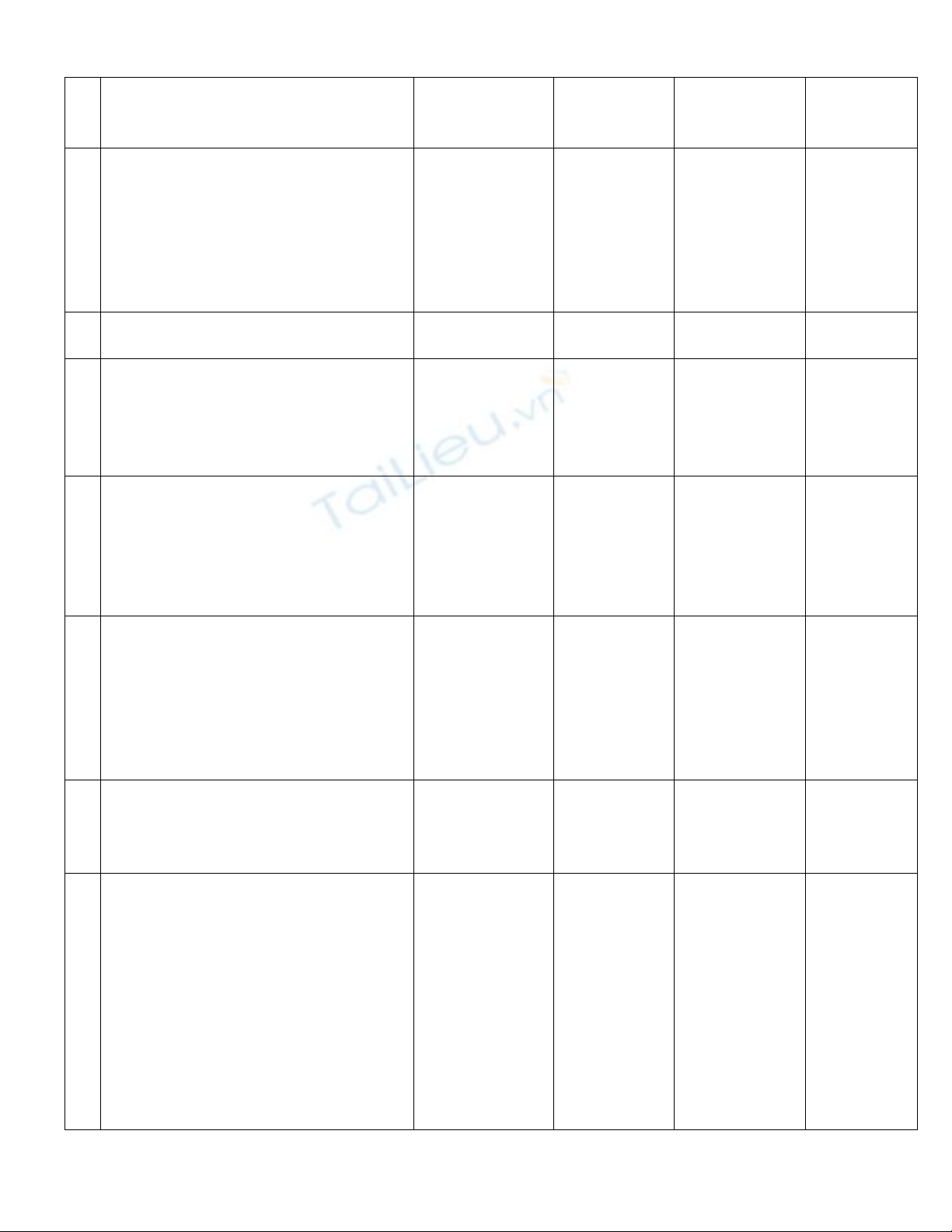

cùng của Bảng cân đối kế toán thanh toán

200

hàng để trả

nợ người

bán 300

nợ vay ngân

hàng 700

hợp trên

1

6

Bảng cân đối kế toán ngày 1/1/09

gồm: Tiền mặt 300; nợ người bán

100; người mua nợ 200 và vốn

chủ sở hữu. Sau nghiệp vụ : vay

ngắn hạn ngân hàng để mua hàng

hóa 100 thì vốn chủ sở hữu và

tổng tài sản sẽ là:

500 và 500 400 và 600 500 và 600 400 và 500

1

7

Khi DN ứng trước tiền cho người

bán, kế toán định khoản:

Nợ TK 131/

Có TK 111

Nợ TK 141/

Có TK 111

Nợ TK 331/

Có TK 111

Cả 3 đều

sai

1

8

Trong thời kỳ giá cả hàng hóa

ngoài thị trường đang tăng,

phương pháp tính giá hàng tồn

kho nào cho kết quả kinh doanh

cao nhất:

FIFO LIFO Đơn giá bình

quân

Không xác

định

1

9

Số liệu liên quan đến TK 421 như

sau: số dư đầu kỳ (bên Có) 300.

Trong kỳ kết chuyển lỗ 1.000. Vậy

khi lập bảng cân đối kế toán, chỉ

tiêu Lợi nhuận chưa phân phối

cuối kỳ được phản ánh:

Ghi bên phần

tài sản và ghi

số âm 700

Ghi bên

phần nguồn

vốn và ghi

số âm 700

Ghi bên

phần nguồn

vốn và ghi số

dương

Không có

trường

hợp nào

2

0

Câu phát biểu nào sau đây là

không chính xác:

Trong một

định khoản

phức tạp,

tổng số tiền

ghi nợ luôn

bằng tổng số

tiền ghi có

Định khoản

phức tạp là

sự ghi chép

lại của

nhiều định

khoản giản

đơn

Trong một

định khoản

phức tạp,

khi ghi nợ 2

TK thì đồng

thời phải ghi

có 2 TK

Nên ghi

một nợ đối

ứng với

nhiều có

và ngược

lại

2

1

Việc thu tiền từ một khoản phải

thu của khách hàng sẽ làm :

Tài sản tăng

và nguồn vốn

tăng.

Tài sản

tăng và tài

sản giảm.

Tài sản giảm

và nợ phải

trả tăng.

Tài sản

giảm và

nguồn vốn

giảm.

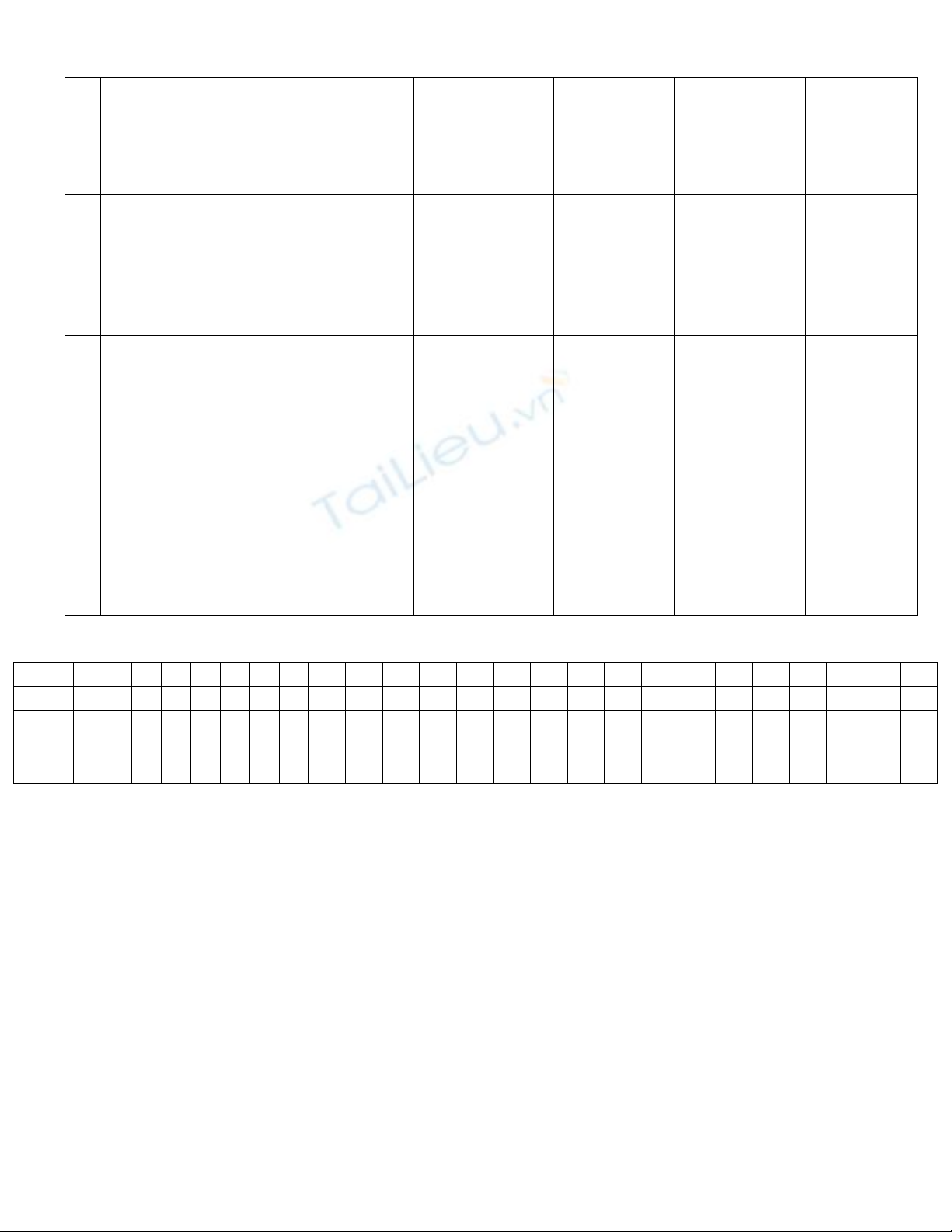

2

2

Một doanh nghiệp trong năm

phát sinh doanh thu bán hàng

100.000 ( Đ.V.T : 1.000 đ ); thuế

tiêu thụ đặc biệt 10.000; giá vốn

hàng bán 40.000; doanh thu tài

chính 5.000; chi phí tài chính

4.000; chi phí bán hàng 17.000;

chi phí quản lý doanh nghiệp

20.000. Cho biết lợi nhuận thuần

từ hoạt động kinh doanh trong

năm là bao nhiêu ?

12.000

14.000

16.000

18.000

4

2

3

Tài khoản nào sau đây là TK điều

chỉnh giảm cho TK doanh thu ?

TK chi phí

trả trước

(142)

TK hao

mòn TSCĐ

(214)

TK Dự

phòng giảm

giá đầu tư

ngắn hạn

(129)

TK Hàng

bán bị trả

lại (531)

2

4

Ví dụ nào sau đây thuộc khái

niệm dồn tích ?

Một khoản

doanh thu đã

thực hiện

nhưng chưa

thu tiền.

Một khoản

doanh thu

đã thu

trước

nhưng chưa

thực hiện.

Ghi chép

việc bán

hàng đã thu

tiền.

Không

phải các

trường

hợp trên.

2

5

Đầu năm tài sản của doanh

nghiệp là 400.000

( Đ.V.T : 1.000 đ ), nguồn vốn

chủ sở hữu là 380.000. Trong năm

doanh nghiệp bổ sung nguồn vốn

đầu tư XDCB từ lợi nhuận chưa

phân phối là 50.000. Cuối năm nợ

phải trả là bao nhiêu ?

50.000

40.000

30.000

20.000

2

6

TK phải trả cho người bán có số

dư đầu kỳ là 120.000 ( Đ.V.T :

1.000 đ ); số dư cuối kỳ là 80.000.

Trong kỳ sẽ :

Phát sinh có

120.000

Phát sinh

nợ 200.000

Phát sinh có

80.000

Phát sinh

nợ 40.000

Bảng trả lời câu hỏi trắc nghiệm : Chọn một trong bốn đáp án. Đánh dấu chéo vào ô chọn.

Chỉ sửa một lần bằng cách khoanh tròn vào câu đánh sai.

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

a

b

c

d

![Câu hỏi ôn tập Nguyên lý kế toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250710/kimphuong1001/135x160/257_cau-hoi-on-tap-nguyen-ly-ke-toan.jpg)

![Chương trình giáo dục đại học ngành Kế toán ĐH Đà Nẵng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210425/lovebychance01/135x160/4341619369110.jpg)