417

TÌNH HÌNH CÔNG TÁC KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH

THEO LƢƠNG TẠI CÔNG TY TNHH PHỤ TÙNG XE MÁY THANH HÀ

Nguyễn Đình Lan Chi, Biện Thụy Thùy Dung, Trần Tiến Thành, Lê Thị Mỹ Linh

Khoa Kế toán - Tài chính - Ngân hàng, Trường ĐH Công Nghệ Tp.HCM, Việt Nam (HUTECH)

TÓM TẮT

Trong nền kinh tế thị trường, tiền lương có một ý nghĩa vô cùng to lớn cả về mặt kinh tế cũng như mặt xã

hội. Trên phạm vi toàn bộ nền kinh tế thì tiền lương là sự cụ thể hoá của quá trình phân phối vật chất do

người lao động làm ra. Do đó việc xây dựng hệ thống trả lương phù hợp để tiền lương thực sự phát huy

được vai trò khuyến khích vật chất và tinh thần cho người lao động là hết sức cần thiết, quan trọng đối với

mọi doanh nghiệp sản xuất - kinh doanh trong cơ chế thị trường. Để làm được điều đó thì công tác hoạch

toán kế toán tiền lương cần phải được chú trọng, có như vậy mới cung cấp đầy đủ, chính xác về số

lượng, thời gian, và kết quả lao động cho các nhà quản trị từ đó các nhà quản trị sẽ có những quyết định

đúng đắn trong chiến lược sản xuất kinh doanh của doanh nghiệp.

Từ khóa: Công ty TNHH Phụ Tùng Xe Máy Thanh Hà, Kế toán, giải pháp, thực trạng, tiền lương và các

các khoản trích theo lương,

1. CƠ SỞ LÝ THUYẾT VỀ KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO

LƢƠNG

1.1 Tiền lƣơng

Quá trình sản xuất là quá trình kết hợp đồng thời tiêu hao các yếu tố cơ bản (lao động, đối tượng lao

động và tư liệu lao động). Trong đó, lao động với tư cách là hoạt động chân tay và trí óc của con người,

sử dụng các tư liệu lao động nhằm tác động, biến đổi các đối tượng lao động thành các vật phẩm có ích

phục vụ cho nhu cầu sinh hoạt của con người. Để đảm bảo tiến hành liên tục quá trình tái sản xuất, trước

hết cần phải bảo đảm tái sản xuất sức lao động, nghĩa là sức lao động mà con người bỏ ra phải được bồi

hoàn dưới dạng thù lao lao động.

Tiền lương chính là biểu hiện bằng tiền của giá cả sức lao động. Mặt khác, tiền lương còn là đòn bẩy kinh

tế để khuyến khích tinh thần hăng hái lao động, kích thích và tạo mối quan tâm của người lao động đến

kết quả công việc của họ. Nói cách khác, tiền lương chính là một nhân tố thúc đẩy năng suất lao động.

1.2. Các khoản trích theo lƣơng:

1.2.1. Quỹ Bảo hiểm xã hội:

Theo quy định tại Điều 3 Luật Bảo hiểm xã hội: Bảo hiểm xã hội là sự đảm bảo hay bù đắp một phần thu

nhập của người lao động khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh

nghề nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ bảo hiểm xã hội. Quỹ BHXH được

hình thành bằng cách trích theo tỷ lệ quy định trên tổng số qũy tiền lương cấp bậc và các khoản phụ cấp

(chức vụ, khu vực, đắt đỏ, thâm niên) của công nhân viên chức thực tế phát sinh trong tháng. Theo chế

độ hiện hành, tỷ lệ trích BHXH là 23,5%, trong đó 17,5% do đơn vị hoặc chủ sử dụng lao động nộp, còn

8% do người lao động trực tiếp đóng góp (trừ trực tiếp vào thu nhập của người lao động). Qũy BHXH

được chi tiêu cho các trường hợp người lao động ốm đau, thai sản, tai nạn lao động, bệnh nghề nghiệp,

hưu trí, tử tuất. Qũy này do cơ quan bảo hiểm xã hội quản lý.

418

1.2.2. Qũy Bảo hiểm y tế:

BHYT là một khoản trợ cấp tiền thuốc men, khám chữa bệnh cho người lao động, khi họ ốm

đau phải điều trị trong thời gian làm việc tại công ty.

Quỹ BHYT được trích theo tỷ lệ phần trăm quy định trên tổng số tiền lương phải trả cho công nhân viên

và đưọc tính vào chi phí SXKD. Chế độ trích ở nước ta hiện nay là 4,5%, trong đó 3% trích vào chi phí

SXKD, còn 1,5% trích vào thu nhập của người lao động.

1.2.3. Kinh phí công đoàn:

Kinh phí công đoàn là khoản tiền được trích lập theo tỷ lệ quy định trên tổng quỹ lương thực tế phải trả

cho toàn bộ CNV trong doanh nghiệp nhằm chăm lo, bảo vệ quyền lợi chính đáng cho người lao động

đồng thời duy trì hoạt động của công đoàn tại doanh nghiệp.

Theo chế độ hiện hành hàng tháng doanh nghiệp trích 2% kinh phí công đoàn trên tổng số tiền lương

thực tế phải trả CNV trong tháng và tính toàn bộ vào chi phí sản xuất kinh doanh của các đối tượng sử

dụng lao động. Toàn bộ số kinh phí công đoàn trích được một phần nộp lên cơ quan công đoàn cấp trên,

một phần để lại doanh nghiệp để chi tiêu cho hoạt động công đoàn tại doanh nghiệp. Kinh phí công đoàn

được trích lập để phục vụ chi tiêu cho hoạt động của tổ chức công đoàn nhằm chăm lo, bảo vệ quyền lợi

cho người lao động.

1.2.4. Qũy Bảo hiểm thất nghiệp:

Bảo hiểm thất nghiệp là khoản hỗ trợ tài chính tạm thời dành cho những người bị mất việc mà đáp ứng đủ

yêu cầu theo Luật định.

Đối tượng được nhận bảo hiểm thất nghiệp là những người bị mất việc không do lỗi của cá nhân họ.

Người lao động vẫn đang cố gắng tìm kiếm việc làm, sẵn sàng nhận công việc mới và luôn nỗ lực nhằm

chấm dứt tình trạng thất nghiệp. Những người lao động này sẽ được hỗ trợ một khoản tiền theo tỉ lệ nhất

định. Ngoài ra, chính sách BHTN còn hỗ trợ học nghề và tìm việc làm đối với NLĐ tham gia BHTN.

Theo quy định của Luật Bảo hiểm xã hội thì mức đóng bảo hiểm thất nghiệp được quy định như sau:

người lao động đóng bảo hiểm thất nghiệp bằng 1% tiền lương, tiền công tháng; người sử dụng lao động

đóng bằng 1% quỹ tiền lương, tiền công tháng và Nhà nước sẽ hỗ trợ từ ngân sách bằng 1% quỹ tiền

lương, tiền công tháng đóng bảo hiểm thất nghiệp của những người lao động tham gia bảo hiểm thất

nghiệp.

419

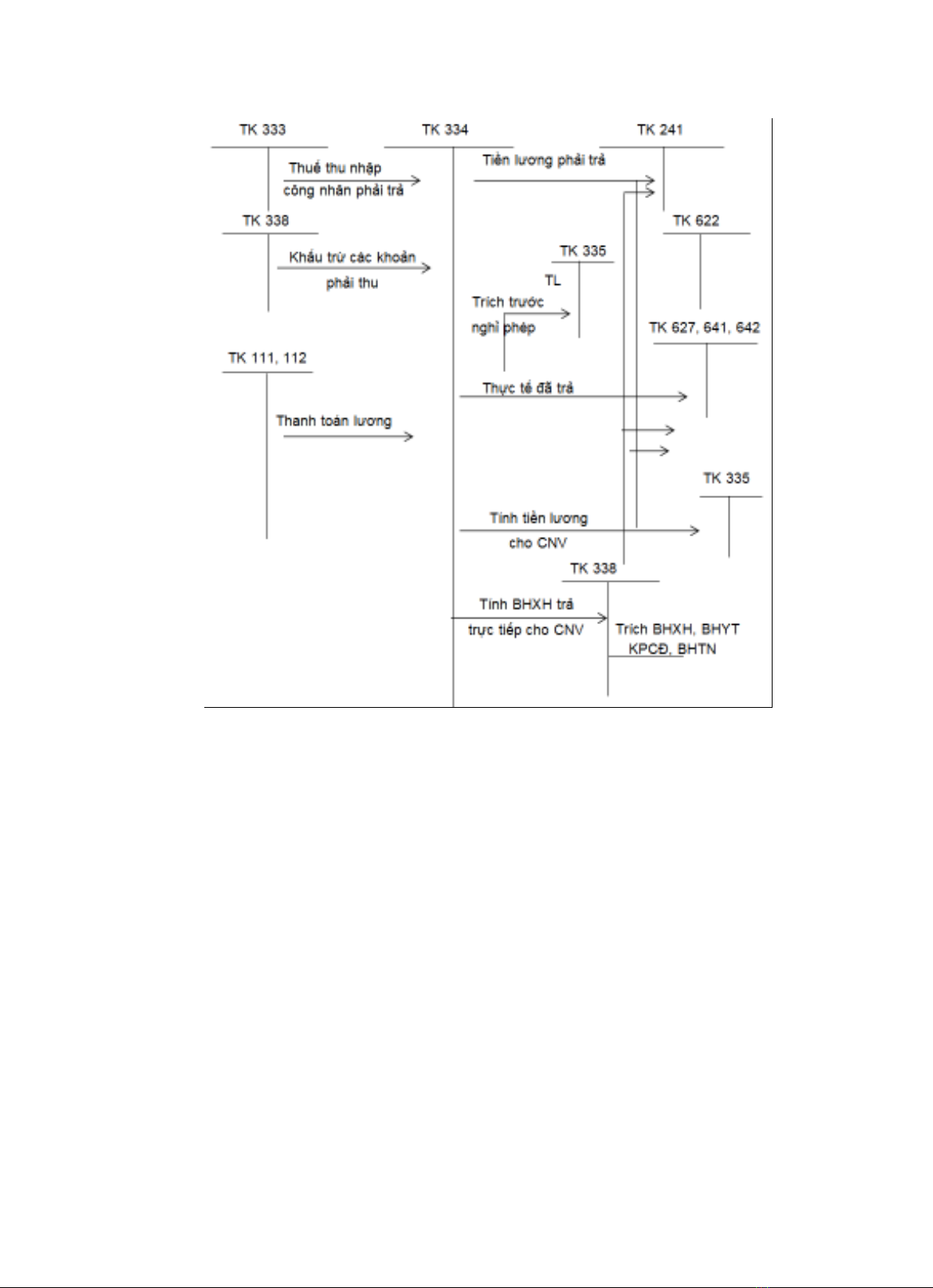

1.3 Kế toán tiền lƣơng và các khoản trích theo lƣơng

Sơ đồ 1.3.1: Hạch toán tổng hợp tiền lương, BHXH, KPCĐ

Nguồn: TT 200-BTC

2. TÌNH HÌNH THỰC TẾ KẾ TOÁN TIỀN LƢƠNG VÀ CÁC KHOẢN TRÍCH THEO

LƢƠNG TẠI CÔNG TY TNHH PHỤ TÙNG XE MÁY THANH HÀ

2.1 Giới thiệu khái quát về Công ty TNHH Phụ Tùng Xe Máy Thanh Hà

Tên công ty : Công ty TNHH Phụ Tùng Xe Máy Thanh Hà

Địa chỉ đăng ký : 231/17 Lê Văn Thọ, Phường 9, Quận Gò Vấp, TP. HCM

Mã số thuế : 0313140365

Vốn điều lệ: 1.600.000.000 đ

Đại diện pháp luật : Nguyễn Đức Thành

Loại hình doanh nghiệp : Công ty TNHH hai thành viên trở lên

Văn phòng đại diện và hoạt động : Quận Gò Vấp

ĐT : (028) 62576613

Email: phutungxemaythanhha@gmail.com

420

Ngành nghề hoạt động của công ty:

– Bán phụ tùng và các bộ phận phụ trợ của mô tô xe máy.

– Bán phụ tùng và các bộ phận phụ trợ của ô tô và xe có động cơ khác.

– Bán buôn máy móc, thiết bị và phụ tùng khác.

– Hoạt động sửa chữa xe ô tô, xe máy

– Hoạt động sửa chữa máy móc, thiết bị có gắn động cơ, máy móc sử dụng trong công nghiệp.

Hình thức kế toán và chính sách kế toán:

– Hình thức kế toán tại công ty là hình thức kế toán máy.

– Niên độ kế toán: Doanh nghiệp áp dụng niên độ kế toán là 1 năm, bắt đầu từ ngày 01/01 và kết thúc

năm tài chính là ngày 31/12.

– Chế độ kế toán áp dụng: Doanh nghiệp áp dụng chế độ kế toán theo thông tư 200/2014/TTBTC của

Bộ Tài Chính.

– Đơn vị tiền tệ: Việt Nam Đồng (VNĐ)

– Phương pháp tính giá hàng tồn kho: bình quân gia quyền

– Phương pháp hạch toán hàng tồn kho: kê khai thường xuyên

– Phương pháp khấu hao tài sản cố định: Phương pháp đường thẳng.

– Phương pháp tính thuế GTGT: Theo phương pháp khấu trừ.

2.2. Công tác kế toán tiền lƣơng và các khoản trích theo lƣơng của Công Ty TNHH Phụ

Tùng Xe Máy Thanh Hà

2.2.1. Kế toán tiền lương tại công ty

Hiện nay công ty đang áp dụng hình thức trả lương theo thời gian cho cả hai bộ phận quản lý và bán

hàng: Tiền lương đựơc tính như sau:

Lt = [(Lcb + PC)/27] x N (4)

Trong đó: Lt : Tiền lương trong tháng của người lao động

Lcb: Tiền lương cấp bậc tính theo thời gian N: Ngày công làm việc Các khoản phụ cấp:

Tại công ty hiện có 4 khoản phụ cấp chính đó là:

– Chuyên cần

– Điện thoại

– Xăng

– Cơm

Theo quy định hiện hành những ngày nghỉ đi họp công nhân viên hưởng 100% lương cấp bậc, những

ngày nghỉ ốm, nghỉ chữa bệnh, tai nạn lao động công nhân được hưởng trợ cấp BHXH: 75% Cụ thể:

Ông Nguyễn Đức Thành giám đốc công ty, có 27 ngày công :

Lương căn bản: 6.000.000 Phụ cấp: 3.000.000 Trong đó:

– Chuyên cần: 1.900.000

– Điện thoại: 300.000

– Xăng: 200.000

421

– Cơm: 600.000

THU NHẬP = 6.000.000+3.000.000 = 9.000.000

Kế toán hạch toán: Nợ TK 6421 9.000.000

Có TK 334: 9.000.000

2.2.2. Kế toán các khoản trích theo lương tại Công Ty TNHH Phụ Tùng Xe Máy Thanh Hà

2.2.2.1. Trích BHXH:

Đối với khoản trích BHXH thì lấy tiền lương cơ bản thoản thuận nhân với 17,5% cộng vào chi phí doanh

nghiệp và 8% trừ vào tiền lương của người lao động.

Cụ thể: Đối với ông Nguyễn Đức Thành, giám đốc của công ty, có 27 ngày công, lương thỏa thuận là

6.000.000 đồng, , thì tiền lương tháng 1 năm 2019 của ông là: 6.000.0000 đồng. Trích BHXH đối với ông

như sau:

+ Tính vào chi phí công ty: 6.000.000 x 17,5%= 1.050.000

+ Trừ vào tiền lương : 6.000.000 x 8%= 480.000

Nợ TK 6421: 1.050.000

Nợ TK 3341: 480.000

Có TK 3383: 1.530.000

2.2.2.2. Trích BHYT:

Đối với khoản trích BHYT thì lấy tiền lương cơ bản thoản thuận nhân với 3% cộng vào chi phí doanh

nghiệp và 1,5% trừ vào tiền lương của người lao động.

Cụ thể: Đối với chị Nguyễn Ngọc Trinh, kế toán trưởng của công ty, có 26 ngày công, lương thỏa thuận là

5.900.000 đồng, thì tiền lương tháng 1 năm 2019 của chị là: 5.900.000 đồng. Trích BHYT đối với chị như

sau:

+ Tính vào chi phí công ty: 5.900.000 x 3% = 177.000

+ Trừ vào tiền lương : 5.900.000 x 1,5% = 88.500

Nợ TK 6421: 177.000

Nợ TK 3341: 88.500

Có TK 3384: 265.500

2.2.2.3. Trích BHTN:

Đối với khoản trích BHTN thì lấy tiền lương cơ bản thoản thuận nhân với 1% cộng vào chi phí doanh

nghiệp và 1% trừ vào tiền lương của người lao động.

Cụ thể: Đối với anh Trần Văn Minh, nhân viên kinh doanh của công ty, có 27 ngày công, lương thỏa thuận

là 5.500.000 đồng, thì tiền lương tháng 1 năm 2019 của anh là: 5.500.000 đồng, Trích BHTN đối với anh

như sau:

+ Tính vào chi phí công ty: 5.500.000 x 1% = 55.000

+ Trừ vào tiền lương : 5.500.000 x 1% = 55.000

Nợ TK 6421:55.000

Nợ TK 3341: 55.000

Có TK 3384: 110.000

![Câu hỏi ôn tập Nguyên lý kế toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250710/kimphuong1001/135x160/257_cau-hoi-on-tap-nguyen-ly-ke-toan.jpg)

![Chương trình giáo dục đại học ngành Kế toán ĐH Đà Nẵng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210425/lovebychance01/135x160/4341619369110.jpg)