Trang 1/10

ĐỀ CƯƠNG ÔN TẬP NGHIỆP VỤ II

Lý thuyết:

1. Khởi sự kinh doanh là một quy trình. Hãy giải thích và làm rõ ý câu trên.

2. Hãy cho biết vì sao doanh nhân phải có cam kết và lòng quyết tâm. Hãy minh họa đặc tính

này ở những doanh nhân mà bạn biết.

3. Hãy phân tích các yếu tố dẫn dắt và làm phát sinh cơ hội. Cho ví dụ về những tình huống đã

đưa đến những cơ hội thành công trong những câu chuyện kinh doanh mà bạn biết.

4. Hãy trình bày các tiêu chuẩn để đánh giá một cơ hội kinh doanh.

5. Hãy phân tích mô hình tam giác khi xác định ý tưởng khởi sự kinh doanh: Cơ hội và đe doạ;

nguồn lực; nhóm khởi sự kinh doanh.

6. Hãy trình bày những nội dung và yêu cầu phần đề cương nghiên cứu khi viết đề án khởi sự

kinh doanh.

7. Hãy trình bày những vấn đề liên quan đến quy mô của nhóm sáng lập và phẩm chất của các

doanh nhân trong một nhóm sáng lập.

8. Để xây dựng một doanh nghiệp mới thành công, cần phải xây dựng nhóm lãnh đạo hiệu quả.

Hãy cho biết nhóm lãnh đạo doanh nghiệp hiệu quả phải như thế nào?

9. Hãy cho biết nhóm sáng lập cần quan tâm đến những vấn đề nào khi phân chia phần thưởng

cho các thành viên trong nhóm?

Hãy so sánh hai loại hình doanh nghiệp tư nhân và công ty TNHH dưới góc nhìn một doanh nhân

mới khởi nghiệp. Nếu khởi nghiệp, bạn sẽ lựa chọn loại hình doanh nghiệp nào?

Bài tập

Bài 1:

Một công ty có tổng nhu cầu vốn tăng thêm là 5000 triệu đồng, dự tính sẽ tài trợ từ nguồn vốn chủ và vốn

vay sao cho không làm thay đổi tỷ lệ vốn vay/vốn chủ là 5/7 . Vốn vay dài hạn lãi suất 18% năm, phí tổn

thủ tục 5% vốn vay, trả nợ đều trong 4 năm. Vốn chủ có phí tổn sau thuế 20%/năm. Thuế thu nhập doanh

nghiệp 25%. Yêu cầu:

a- Xác định nhu cầu vốn vay?

b- Lập lịch trình trả nợ?

c- Tính phí tổn vốn vay trước và sau thuế?

d- Tính phí tổn vốn bình quân?

Bài 2

Một dự án đầu tư có tổng vốn đầu tư là 5500 triệu đồng, trong đó vốn luân chuyển ròng là 1100 triệu

đồng. Các chỉ tiêu của dự án như sau: (đvt: Tr đ):

Chỉ tiêu Năm 1 Năm 2 Năm 3 Năm 4

Doanh số 3400 3700 3900 3600

Chi phí không kể khấu hao 1200 1400 1500 1500

Thuế thu nhập doanh nghiệp là 25%. Dự án được tài trợ bằng nguồn vốn chủ và vay dài hạn, sao cho

không làm thay đổi tỷ lệ đòn bẩy là 6/13. Vốn vay dài hạn lãi suất 17% năm, phí tổn thủ tục 6% vốn

vay, trả nợ đều trong 3 năm. Vốn chủ có phí tổn sau thuế 19%/năm. Yêu cầu:

a- Xác định nhu cầu vốn vay cho dự án? Lập lịch trình trả nợ?

b- Xác định phí tổn vốn vay trước và sau thuế? Xác định phí tổn vốn bình quân của dự án

c- Lập ngân sách đầu tư? Đánh giá dự án

Bài 3

Trang 2/10

Một dự án nhằm thay thế dây chuyền sản xuất cũ bằng một dây chuyền mới có giá trị 13000 triệu đồng.

Vốn luân chuyển ròng tăng thêm là 1725 triệu đồng. Nếu dự án được thực hiện, máy móc từ dây chuyền

cũ có giá trị còn lại 8500 triệu đồng có thể thanh lý với giá 6800 triệu đồng. Các ước lược dự án mới so

với dây chuyền cũ như sau: (đvt: Trđ)

Chỉ tiêu Năm 1 Năm 2 Năm 3 Năm 4

Doanh số 5800 6500 7000 6800

Chi phí tăng thêm

không kể khấu hao 3000 3200 3800 3600

Suất thuế thu nhập doanh nghiệp là 25%. Nhu cầu vốn tăng thêm là 7500 triệu đồng, dự tính sẽ tài trợ

từ nguồn vốn chủ và vốn vay sao cho không làm thay đổi tỷ lệ đòn bẩy là 3/8 . Vốn vay dài hạn lãi suất

16% năm, phí tổn thủ tục 8% vốn vay, trả nợ đều trong 4 năm. Vốn chủ có phí tổn sau thuế 21%/năm.

Yêu cầu:

a- Xác định nhu cầu vốn đầu tư tăng thêm?

b- Xác định nhu cầu vốn vay? Lập lịch trình trả nợ?

c- Xác định phí tổn vốn vay trước và sau thuế? Xác định phí tổn vốn bình quân

d- Lập ngân sách đầu tư thay thế? Đánh giá dự án

Bài 4

Một công ty đang xem xét thay thế dây chuyền sản xuất hiện tại có giá trị còn lại là

9000 triệu đồng, bằng một dây chuyền mới có giá trị 13000

triệu đồng. Nếu dự án

được thực hiện máy móc cũ có thể thanh lý với giá 7200 triệu đồng. Các chỉ tiêu s

o

sánh của dây chuyền mới so với dây chuyền cũ như sau: (đvt: Trđ)

Chỉ tiêu Năm 1 Năm 2 Năm 3 Năm 4

Doanh số 7200 7500 7800 7500

Chi phí tăng thêm

không kể khấu hao 4200 4500 4800 4500

Kỳ thu tiền bình quân của công ty hiện nay là 35 ngày, quay vòng tồn kho là 2,5

vòng/năm. Chi phí mua sắm tăng thêm bằng 80% chi phí tăng thêm k

hông kể khấu

hao, thời hạn thanh toán là 24,64

ngày. Biến động vốn luân chuyển các năm sau nếu

có sẽ sử dụng vốn vay ngắn hạn. Suất thuế thu nhập công ty là 25%

. Nhu cầu vốn đầu

tư tăng thêm cho dự án được tài trợ bằng nguồn vốn chủ và vay dài hạn, sao cho

không làm thay đổi tỷ lệ đòn bẩy là 3/8 . Vốn vay dài hạn lãi suất 16%

năm, phí tổn

thủ tục 8% vốn vay, trả nợ đều trong 4 năm. Vốn chủ có phí tổn sau thuế 21%/năm.

Yêu cầu:

a- Xác định nhu cầu vốn đầu tư tăng thêm?

b- Xác định nhu cầu vốn vay? Lập lịch trình trả nợ?

c- Xác định phí tổn vốn vay trước và sau thuế? Xác định phí tổn vốn bình quân?

d- Lập ngân sách dự án đầu tư thay thế và đánh giá dự án

Bài 5:

Tài liệu tổng hợp từ các dự toán ngân sách cho quí 1 năm 2012 của công ty như sau:

a- Doanh thu: (trđ)

Tháng Tháng 10 Tháng 11 Tháng 12 Tháng 1 Tháng 2 Tháng 3 Tháng 4

Doanh số 400 450 420 400 480 460 400

Bán hàng thu tiền ngay trong tháng 20%, phần bán tín dụng có 45% thu sau 1 tháng, 30% sau 2, còn

lại thu sau 3 tháng, không có mất mát.

Trang 3/10

b- Tiền lương bán hàng gồm hai bộ phận: lương cố định 5 triệu đồng/tháng, và lương theo doanh thu là 4%

doanh thu mỗi tháng. Tiền lương sản xuất bằng 15% doanh số tháng sau. Thanh toán lương đợt 1 bằng 30%

tiền lương mỗi tháng, phần còn lại thanh toán ở tháng sau.

c- Nguyên vật liệu chiếm 55% doanh số và đươc mua trước 1 tháng, thanh toán ngay cho nhà cung cấp 35%

phần còn lại thanh toán sang tháng sau.

d- Tiền thuê văn phòng 5 triệu đồng/tháng, thanh toán theo quý, trả vào tháng 2.

e- Tiền lãi vay hàng tháng 5 triệu đồng, thanh toán theo quý, trả tiền cuối quí.

f- Vay dài hạn 200 triệu theo hợp đồng vào tháng 1, và phải trả nợ vay dài hạn của hợp đồng trước là 100 triệu

vào tháng 2.

g- Nộp trước tiền thuế cho năm 2012 là 100 triệu đồng vào tháng 3. Thanh toán cổ tức năm 2011 số tiền 120

triệu vào tháng 2.

h- Đầu tư 300 triệu vào tháng 2. Thanh lý một tài sản cố định có giá trị còn lại 150 triệu với giá trị thanh lý

120 triệu nhận tiền tháng 2.

i- Số dư tiền mặt đầu tháng 1 là 120 triệu lề an toàn cần duy trì là 20% chi tiền mặt mỗi tháng.

j- Vay nợ có thể tiến hành theo bội số của 10 triệu đồng. Sẽ trả gốc và lãi vào quý sau.

k- Tồn kho đầu kỳ là 400 triệu, tồn kho dự kiến cuối kỳ là 500 triệu. Khấu hao thực hiện cho 1200 triệu tài sản

cố định có thời hạn 8 năm. Thuế thu nhập doanh nghiệp 25%.

Yêu cầu:

1- Lập ngân sách ngân quĩ cho quí I năm 2012?

2- Dự kiến báo cáo kết quả kinh doanh quí I năm 2012?

3- Lập báo cáo luân chuyển tiền tệ quí I năm 2012?

Bài 6

Doanh nghiệp có nhu cầu tài trợ ngắn hạn là 100 triệu đồng. Dự kiên chọn từ các phương án tài trợ sau:

a- Vay ngân hàng kỳ hạn 6 tháng lãi thanh toán trước với lãi suất 1.50%/tháng

b- Vay ngân hàng kỳ hạn 3 tháng lãi suất 1.40%, số dư bù trừ 8%, lãi thanh toán trước.

c- Từ chối chiết khấu các khoản phải trả có thời hạn “1.5/10 Net 35”

d- Chuyển nhượng các khoản phải thu có thời hạn 45 ngày để được vay lại 70% với lãi suất 1.20%/tháng. Phí

tổn hoa hồng chuyển nhượng là 1.50%doanh số. Nếu phương án này thực hiện doanh nghiệp cũng sẽ tiết

kiệm khoản chi phí thu nợ 0.60% doanh số.

Hãy chọn phương án tài trợ có phí tốt nhất?

Trang 4/10

Đáp án

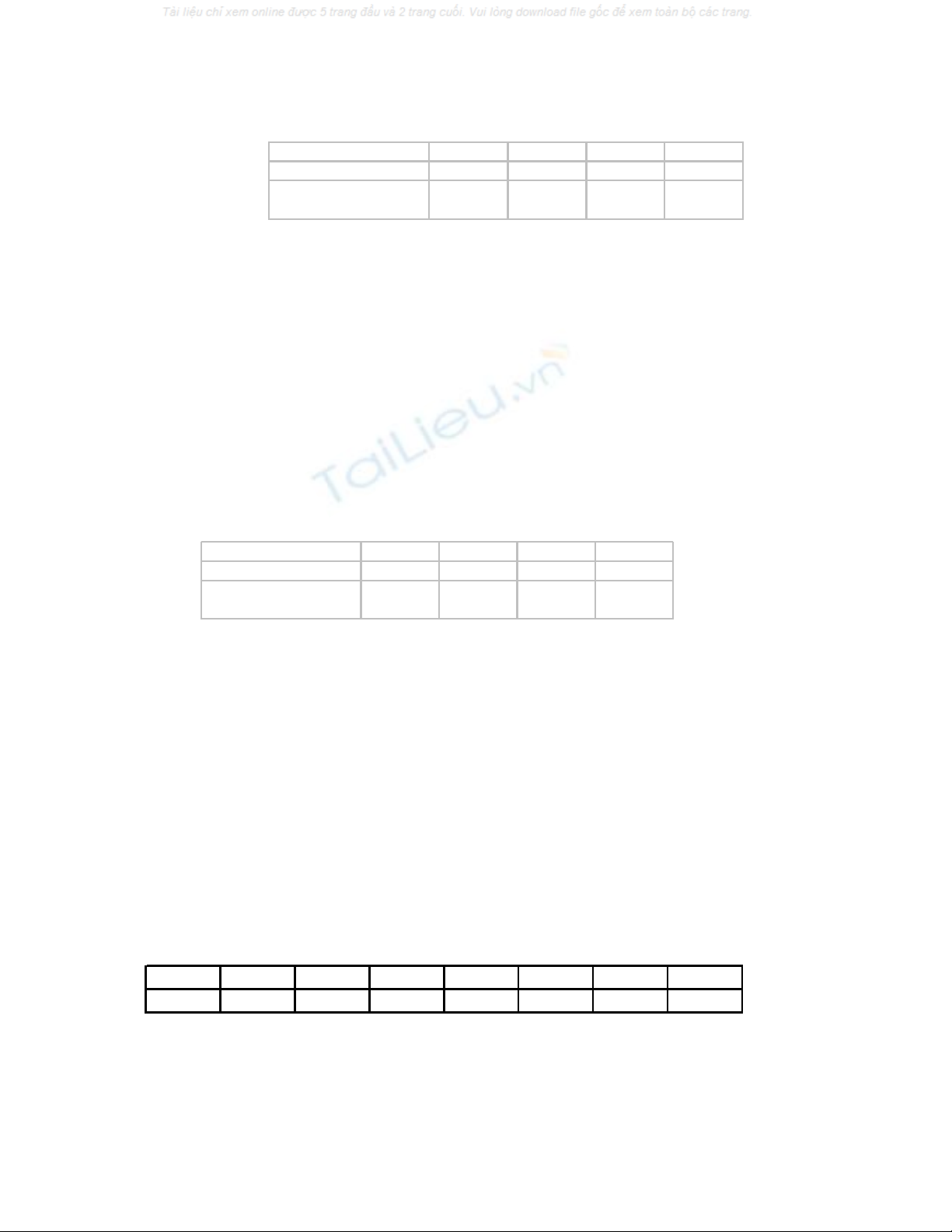

Bài 1

a- Nhu cầu vốn vay: 2128 triệu

b- Khoản thanh toán nợ hằng năm: 791,06 triệu đồng

Lịch trình trả nợ:

Cuối năm Gốc Gôc Lãi Tổng

0 2128,00 -2021,60

1 1719,98 408,02 383,04 791,06

2 1238,52 481,46 309,60 791,06

3 670,39 568,13 222,93 791,06

4 0,00 670,39 120,67 791,06

Thanh toán nợ

Lịch trình trả nợ

c- Phí tổn vốn vay trước thuế: kd= 20,68%/năm; Sau thuế rd= 15,51%/năm

d- Phí tổn vốn bình quân: 18,13%/năm

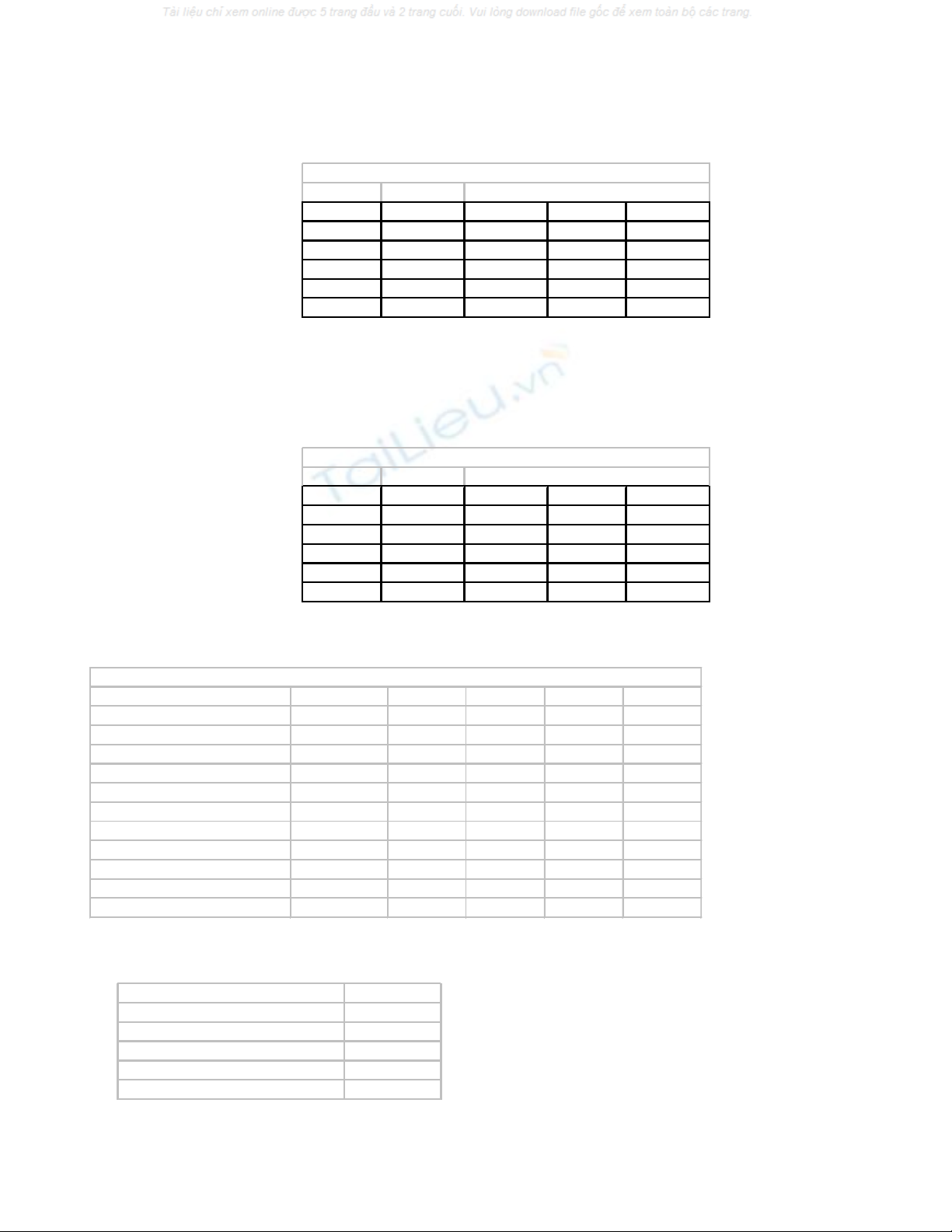

Bài 2

a- Nhu cầu vốn vay: 2611 triệu

Khoản thanh toán nợ hằng năm: 1.181,67 triệu đồng. Lịch trình trả nợ:

Cuối năm Gốc Gôc Lãi Tổng

0 2611,00 -2454,34

1 1873,20 737,80 443,87 1181,67

2 1009,97 863,23 318,44 1181,67

3 0,00 1009,97 171,70 1181,67

Thanh toán nợ

Lịch trình trả nợ

b- Phí tổn vốn vay trước thuế: kd= 20,90%/năm; Sau thuế rd= 15,68%/năm. Phí tổn vốn bình quân:

17,47%/năm

c- Ngân sách đầu tư :

Chỉ tiêu Năm 0 Năm 1 Năm 2 Năm 3 Năm 4

Doanh số 3400 3700 3900 3600

Chi phí không kể khấu hao 1200 1400 1500 1500

Khấu hao 1100 1100 1100 1100

Lợi nhuận trước thuế 1100 1200 1300 1000

Thuế thu nhập DN 275 300 325 250

Lợi nhuận sau thuế 825 900 975 750

Vốn cố định -4400

Vốn luân chuyển ròng -1100 1100

Ngân quĩ ròng -5500 1925 2000 2075 2950

IRR 21,04%

NPV 417,77

Ngân sách đầu tư

Bài 3

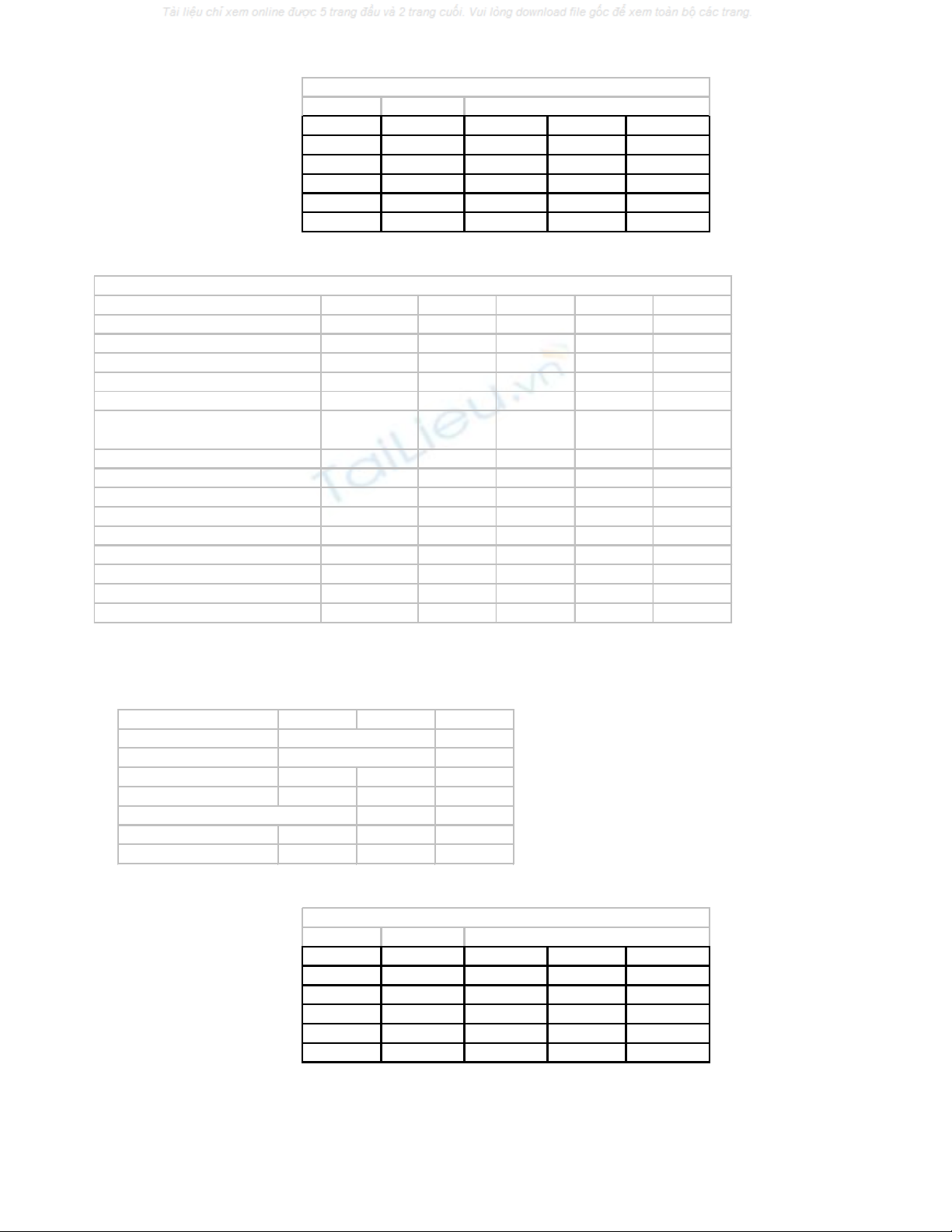

a- Nhu cầu vốn đầu tư tăng thêm:

Nhu cầu vốn đầu tư tăng thêm

Vốn cố định mới 13000

Vốn luân chuyển ròng tăng thêm

1725

Thanh lý tài sản cố định cũ -6800

Tiết kiệm thuế -425

Vốn đầu tư tăng thêm 7500

b- Nhu cầu vốn vay: 2899 triệu Khoản thanh toán nợ hằng năm: 1.036,03 triệu đồng

Trang 5/10

Lịch trình trả nợ:

Cuối năm Gốc Gôc Lãi Tổng

0 2899,00 -2667,08

1 2326,81 572,19 463,84 1036,03

2 1663,07 663,74 372,29 1036,03

3 893,13 769,94 266,09 1036,03

4 0,00 893,13 142,90 1036,03

Thanh toán nợ

Lịch trình trả nợ

c- Phí tổn vốn vay trước thuế: kd= 20,30%/năm; Sau thuế rd= 15,22%/năm.

Phí tổn vốn bình quân: 18,83%/năm

Chỉ tiêu Năm 0 Năm 1 Năm 2 Năm 3 Năm 4

Doanh số tăng thêm 5800 6500 7000 6800

Cp tăng thêm 3000 3200 3800 3600

Khấu hao ròng 1125 1125 1125 1125

Khấu hao mới 3250 3250 3250 3250

Khấu hao cũ 2125 2125 2125 2125

Lợi nhuận tăng thêm 1675 2175 2075 2075

Thuế TN tăng thêm 418,75 543,75 518,75 518,75

Lợi nhuận sau thuế tăng thêm 1256,25 1631,25 1556,25 1556,25

Vốn cố định mới -13000

Vốn luân chuyển ròng tăng thêm

-1725 1725

Thanh lý tài sản cố định cũ 6800

Tiết kiệm thuế 425

Ngân quỹ ròng tăng thêm -7500 2381,25 2756,25 2681,25 4406,25

IRR 20,48%

NPV 263,16

Ngân sách đầu tư thay thế

Bài 4

Đáp án

a- Xác định nhu cầu vốn tăng thêm

+ Tồn kho tăng thêm 4200/2,5= 1680

+ Phải thu tăng thêm 7200x35/360= 700

- Phải trả tăng thêm 0,8x4200x24,64/360= 230

Vốn luân chuyển ròng 2150

VCĐ mới 13000

Thanh lý tài sản cố định cũ -7200

Tiết kiệm thuế -450

Vốn đầu tư tăng thêm 7500

b- Nhu cầu vốn vay: 2899 triệu Khoản thanh toán nợ hằng năm: 1.036,03 triệu đồng

Lịch trình trả nợ:

Cuối năm Gốc Gôc Lãi Tổng

0 2899,00 -2667,08

1 2326,81 572,19 463,84 1036,03

2 1663,07 663,74 372,29 1036,03

3 893,13 769,94 266,09 1036,03

4 0,00 893,13 142,90 1036,03

Thanh toán nợ

Lịch trình trả nợ

c- Phí tổn vốn vay trước thuế: kd= 20,30%/năm; Sau thuế rd= 15,22%/năm.

Phí tổn vốn bình quân: 18,83%/năm

d-

![Đề cương bài giảng Khởi nghiệp [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/78611778818008.jpg)

![Case study 7 bước tiếp cận: Tài liệu [mô tả/định tính]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/vispacex_27/135x160/6471779797448.jpg)

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)