KẾ TOÁN NGUỒN VỐN

2.6 KẾ TOÁN NGUỒN VỐN

Kế toán nguồn vốn được hình thành từ nhiều nguồn vốn khác nhau như

nguồn vốn nhà nước.

1/ Kế toán nguồn vốn kinh doanh

Nguồn vốn kinh doanh của doanh nghiệp được hình thành từ nhiều nguồn

vốn khác nhau tuỳ theo loại hình sở hữu đối với các doanh nghiệp nhà nước.

Nguồn vốn kinh doanh chủ yếu do nhà nước cấp phát ngoài ra còn bao gồm các

nguồn vốn được bổ sung từ quỹ doanh nghiệp và số tiền do cá nhân trong và ngoài

biếu tặng.

- Kế toán nguồn vốn kinh doanh phải tôn trọng những quy định sau:

+ Kế toán phải mở sổ chi tiết theo dõi riêng từng loại nguồn vốn kinh

doanh, từng nguồn vốn hình thành với kinh doanh từng đơn vị cá nhân, người góp

vốn. Đối với doanh nghiệp nhà nước phải theo dõi chi tiết nguồn vốn cố định,

nguồn vốn lưu động riêng, chi tiết từng nguồn vốn, vốn doanh nghiệp, nguồn vốn

dở dang.

+ Chỉ được giảm, ghi giảm nguồn vốn trong các trường hợp trả vốn cho

ngân sách nhà nước, nộp khấu hao cơ bản cho cấp trên hoặc trả lại vốn cho các cán

bộ tham gia liên doanh.

Để phản ánh số hiện có và tình hình tăng giảm nguồn vốn kinh doanh, kế

toán sử dụng TK 411

TK 411

- Nguồn vốn kinh doanh giảm trong kỳ - Nguồn vốn kinh doanh tăng trong kỳ

Dư: Nguồn vốn kinh doanh hiện có

Tháng 6 năm 2011 nhà nước cấp vốn kinh doanh cho công ty bằng tiền gửi

ngân hàng là 28.531.200. Theo quyết định của công ty phải bổ sung nguồn vốn

kinh doanh từ quỹ phát triển kinh doanh là 98.120.000, quỹ phúc lợi là 23.710.182

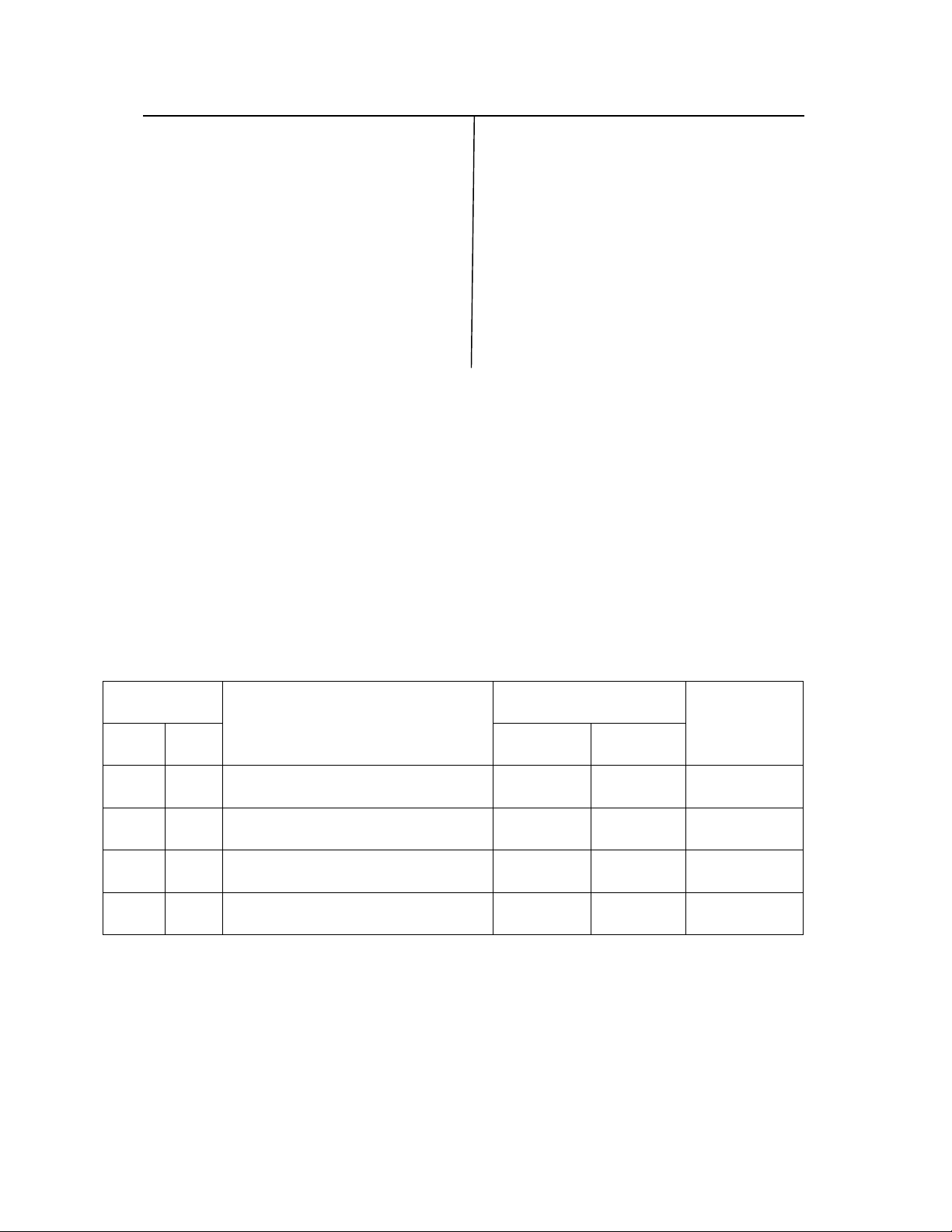

CÔNG TY CP SPR VIỆT NAM

CHỨNG TỪ GHI SỔ

Số 61

Ngày 30 tháng 06 năm 2011

Chứng từ

Trích yếu

TK

Số tiền

SH NT Nợ Có

01 10/6 Nhà nước cấp vốn 112 411 28.531.200

02 10/6 Bổ sung từ quỹ Phát triển KD 414 411 98.120.000

03 10/6 Bổ sung từ quỹ phúc lợi 431 414 23.710.182

Cộng 150.361.382

Kèm theo: 01 chứng từ gốc

Người lập biểu Kế toán trưởng Giám đốc

Đã ký Đã ký Đã ký

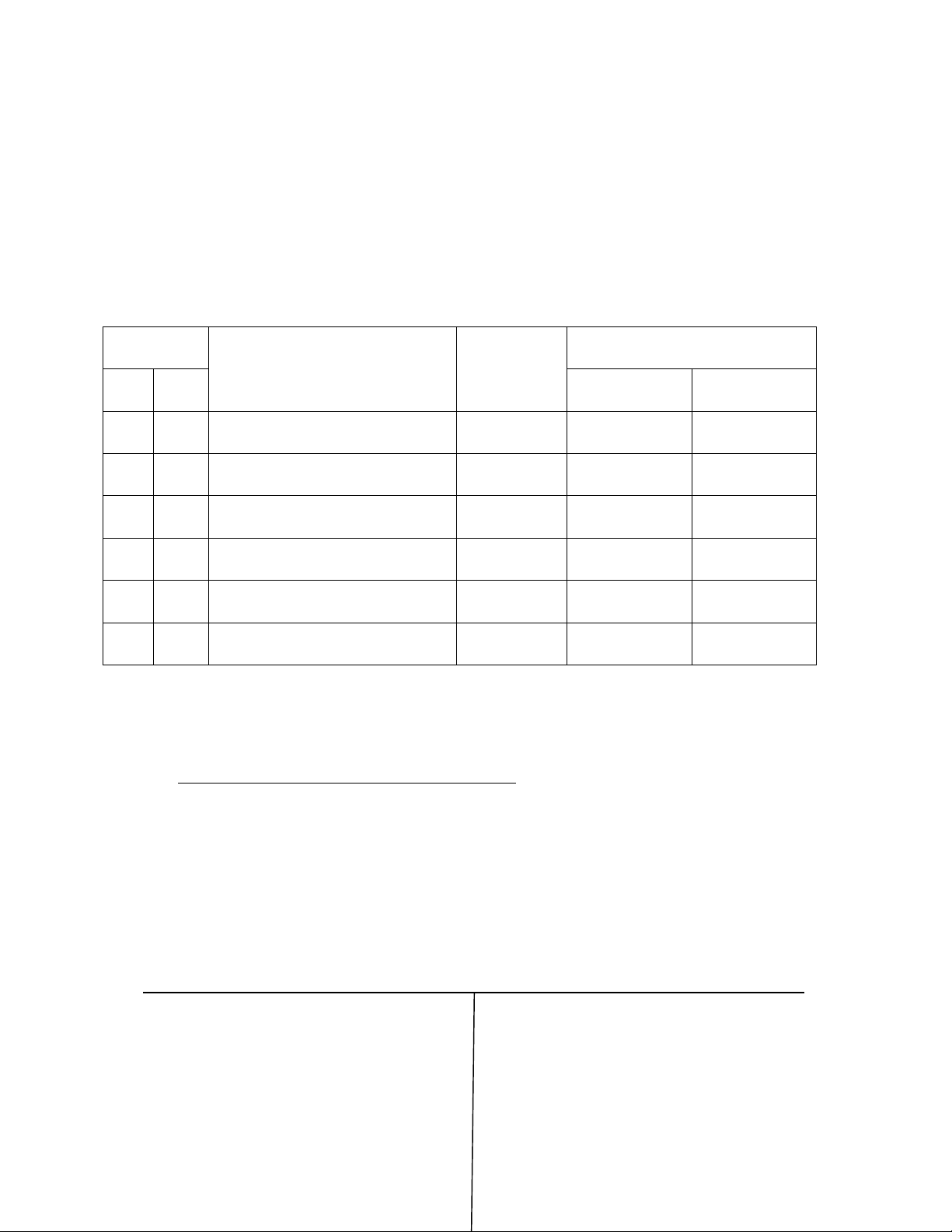

CÔNG TY CP SPR VIỆT NAM

SỔ CÁI

TK 411: Nguồn vốn kinh doanh

Ngày 10 tháng 06 năm 2011

Chứng từ

Diễn giải TK đối ứng

Số tiền

SH NT Nợ Có

Dư đầu kỳ

280.000.000

61 10/6 Nhà nước cấp vốn 112

28.531.200

61 10/6 Bổ sung từ quỹ phát triển KD 414

98.120.000

61 10/6 Bổ sung từ quỹ phúc lợi 431

23.710.812

Cộng phát sinh

150.361.382

Dư cuối kỳ 430.361.382

Người lập biểu Kế toán trưởng Giám đốc

Đã ký Đã ký Đã ký

2/ Kế toán nguồn vốn xây dựng cơ bản

Nguồn vốn xây dựng cơ bản của công ty được hình thành chủ yếu từ ngân

sách nhà nước, từ kết quả hoạt động sản xuất kinh doanh.

Để phản ánh số hiện có và tình hình tăng giảm nguồn vốn đầu tư xây dựng

cơ bản kế toán sử dụng TK 441, nguồn vốn đầu tư xây dựng cơ bản.

TK 441

- Nguồn vốn đầu tư xây dựng cơ bản giảm - Nguồn vốn xây dựng cơ bản trong kỳ

trong kỳ - Nguồn vốn đầu tư xây dựng cơ bản

hiện có hoặc của những công trình

XDCB chưa hoàn thành, chưa quyết toán

Doanh nghiệp chuyển từ quỹ phát triển kinh doanh sang tham gia nguồn

vốn đầu tư xâyd ựng cơ bản

Doanh nghiệp nhận TSCĐ xây dựng đã hoàn thành đưa vào sử dụng ngay

nguyên giá

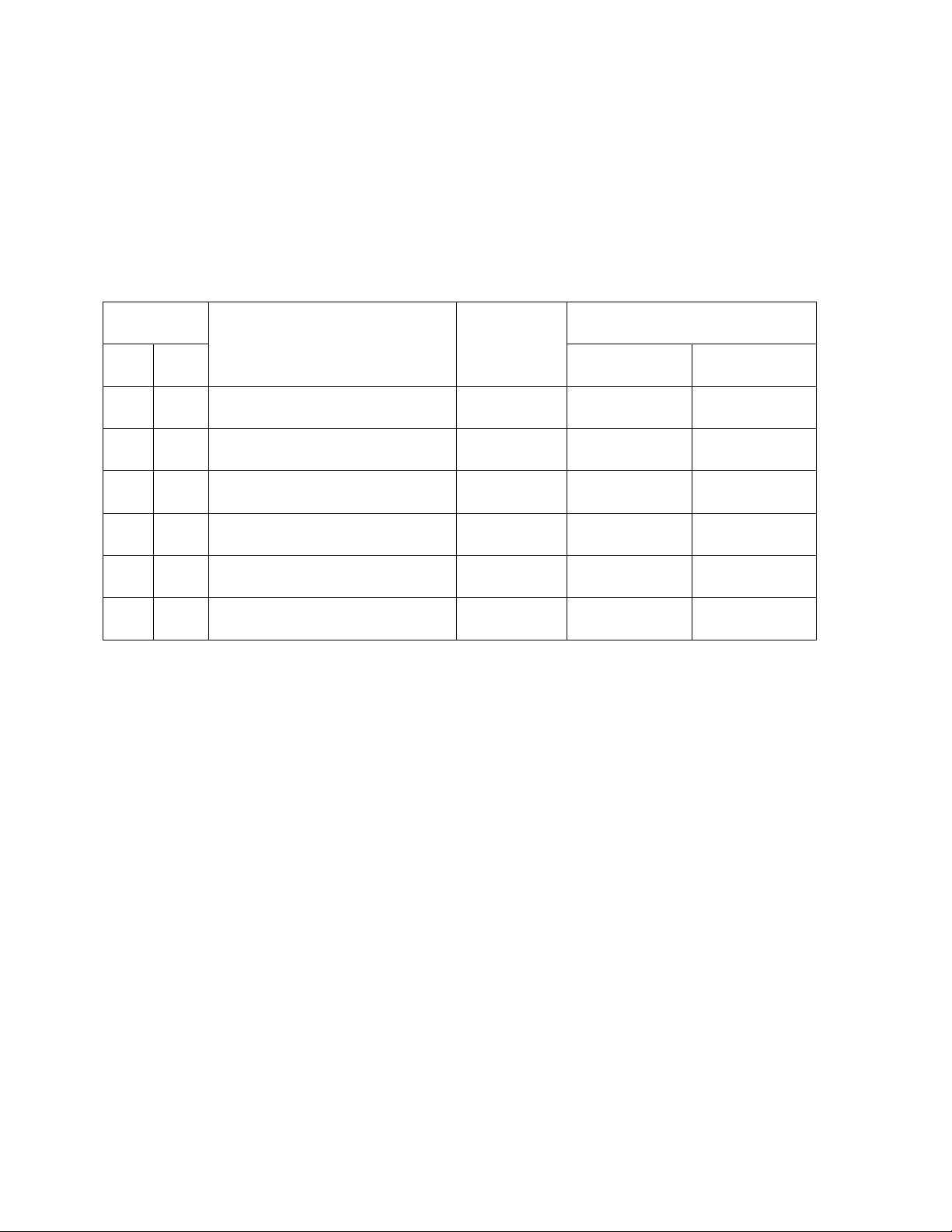

CÔNG TY CP SPR VIỆT NAM

CHỨNG TỪ GHI SỔ

Số 62

Quý II năm 2011

Chứng từ

Trích yếu

TK

Số tiền

SH NT Nợ Có

01 3/4 Công ty chuyển từ quỹ PTKD

sang tham gia đầu tư XDCB

414 441 4.257.300

02 3/4 Doanh nghiệp nhận TSCĐ xâ

dựng hoàn thành đưa vào sử

dụng

441 411 33.425.920

Cộng 37.638.200

Kèm theo: 01 chứng từ gốc

Người lập biểu Kế toán trưởng Giám đốc

Đã ký Đã ký Đã ký

CÔNG TY CP SPR VIỆT NAM

SỔ CÁI

TK 441: Nguồn vốn đầu tư xây dựng cơ bản

Ngày 3 tháng 4 năm 2011

Chứng từ

Diễn giải TK đối ứng

Số tiền

SH NT Nợ Có

Dư đầu kỳ

99.850.000

62 3/4 Bổ sung từ quỹ PTKD 414

4.257.300

62 3/4 Nhà nước cấp 112

25.000.000

62 3/4 Đầu tư XDCB 411 33.425.920

Cộng phát sinh 33.425.920

29.257.300

Số dư cuối kỳ 95.681.380

Người lập biểu Kế toán trưởng Giám đốc

Đã ký Đã ký Đã ký

- Quỹ khen thưởng phúc lợi:

Quỹ này được hình thành chủ yếu từ việc trích lãi suất từ sản xuất kinh

doanh. Quỹ này được sử dụng khen thưởng khuyến khích vật chất và tinh thần của

công nhân viên. Riêng đối với quỹ phúc lợi xí nghiệp có thể sử dụng bổ sung

nguồn vốn XDCB và ủng hộ vùng thiên tai, luc lụt cho các tổ chứ từ thiện.

Mức tính tối đa vào hai quỹ bằng ba tháng lương thực hiện (nếu tỷ suất lợi

nhuận/ vốn kinh doanh năm nay lớn hơn năm trước)

Kế toán sử dụng TK 431

![Nội dung câu hỏi trắc nghiệm Kế toán [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250710/quynhnhuthpy@gmail.com/135x160/637_noi-dung-cau-hoi-trac-nghiem-ke-toan.jpg)