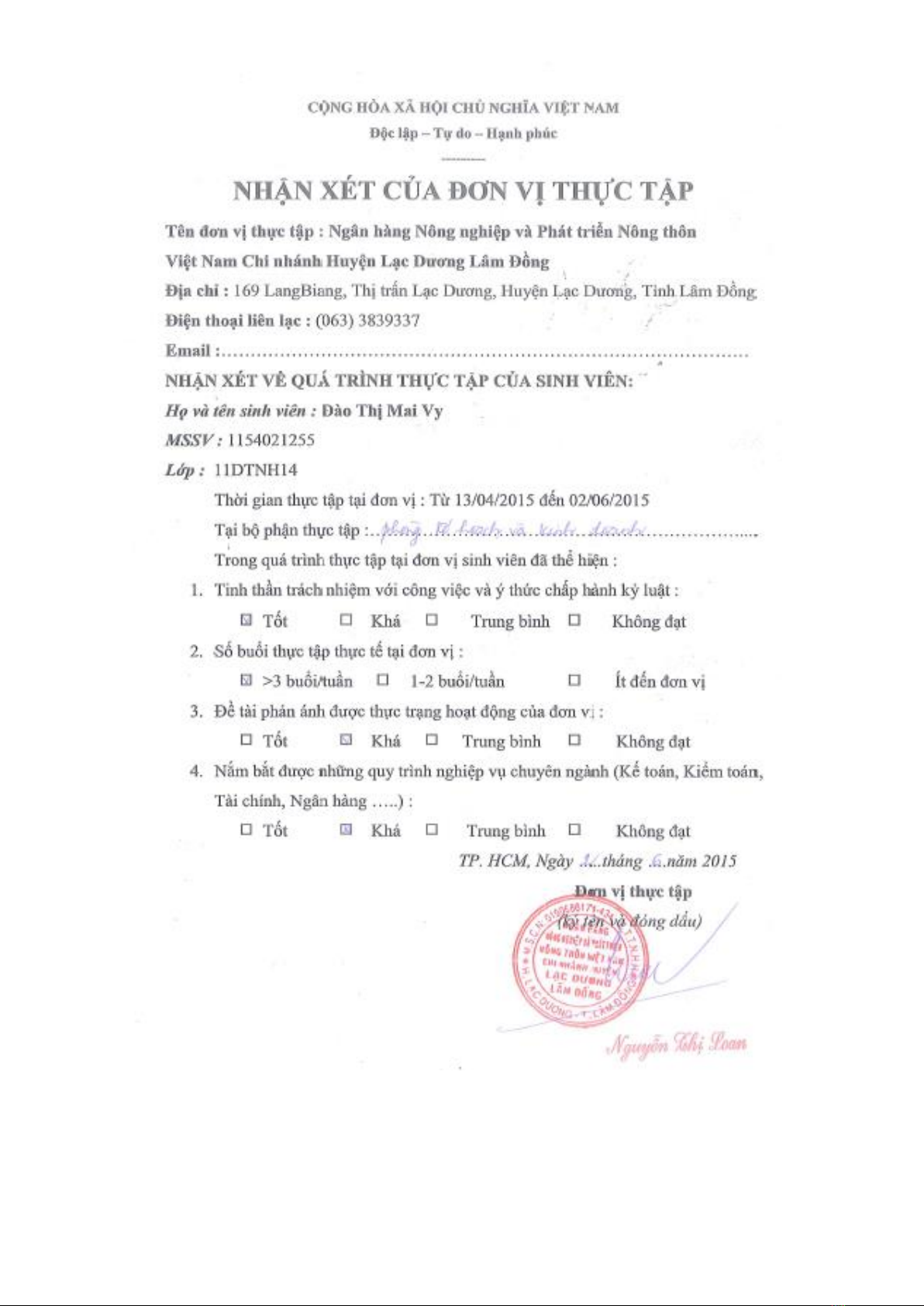

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP.HCM

KHOA KẾ TOÁN – TÀI CHÍNH – NGÂN HÀNG

KHOÁ LUẬN TỐT NGHIỆP

CHẤT LƯỢNG CÔNG TÁC THẨM ĐỊNH TÍN

DỤNG TẠI NGÂN HÀNG NÔNG NGHIỆP VÀ

PHÁT TRIỂN NÔNG THÔN VIỆT NAM CHI

NHÁNH HUYỆN LẠC DƯƠNG LÂM ĐỒNG

Ngành : TÀI CHÍNH – NGÂN HÀNG

Chuyên ngành: TÀI CHÍNH – NGÂN HÀNG

Giảng viên hướng dẫn: TS.Phan Thị Hằng Nga

Sinh viên thực hiện : Đào Thị Mai Vy

MSSV: 1154021255 Lớp: 11DTNH14

TP.Hồ Chí Minh, năm 2015

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)