BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC CÔNG NGHỆ TP.H

C

M

KHOA KẾ TOÁN – TÀI CHÍNH – NGÂN HÀNG

KHÓA LUẬN TỐT NGHIỆP

ĐÁNH GIÁ SỰ HÀI LÕNG CỦA KHÁCH HÀNG VỀ

HOẠT ĐỘNG TIỀN GỬI TẠI NGÂN HÀNG

THƢƠNG MẠI CỔ PHẦN SÀI GÕN THƢƠNG TÍN

– CHI NHÁNH ĐIỆN BIÊN PHỦ

Ngành: Tài chính - Ngân hàng

Chuyên ngành: Ngân hàng

Giảng viên hướng dẫn: TS. Hồ Thiện Thông Minh

Sinh viên thực hiện: Trần Thị Cẩm Tú

Mssv: 1211191180 Lớp: 12DTNH01

TP. HỒ CHÍ MINH, năm 2016

i

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƢỜNG ĐẠI HỌC CÔNG NGHỆ TP. H

C

M

KHOA KẾ TOÁN – TÀI CHÍNH – NGÂN HÀNG

KHÓA LUẬN TỐT NGHIỆP

ĐÁNH GIÁ SỰ HÀI LÕNG CỦA KHÁCH HÀNG VỀ

HOẠT ĐỘNG TIỀN GỬI TẠI NGÂN HÀNG

THƢƠNG MẠI CỔ PHẦN SÀI GÕN THƢƠNG TÍN

– CHI NHÁNH ĐIỆN BIÊN PHỦ

Ngành: Tài chính - Ngân hàng

Chuyên ngành: Ngân hàng

Giảng viên hướng dẫn: TS Hồ Thiện Thông Minh

Sinh viên thực hiện: Trần Thị Cẩm Tú

Mssv: 1211191180 Lớp: 12DTNH01

TP. HỒ CHÍ MINH, năm 2016

ii

LỜI CAM ĐOAN

Tôi cam đoan đây là đề tài nghiên cứu của tôi. Những kết quả và các số liệu trong

khóa luận tốt nghiệp được thực hiện tại Ngân hàng TMCP Sài Gòn Thương Tín – Chi

nhánh Điện Biên Phủ, không sao chép bất kỳ nguồn nào khác. Tôi hoàn toàn chịu trách

nhiệm trước nhà trường về sự cam đoan này.

TP.HCM, Ngày 20 tháng 06 năm 2016

Ký tên

Trần Thị Cẩm Tú

iii

LỜI CẢM ƠN

Để hoàn thành đề tài tốt nghiệp này tôi chân thành cảm ơn sự hướng dẫn tận tình

của TS. Hồ Thiện Thông Minh – giảng viên trường Đại học Công Nghệ TP. HCM.

Tôi cũng xin ngỏ lời cảm ơn đến Ban lãnh đạo, các anh chị Cán bộ công nhân viên

Ngân hàng TMCP Sài Gòn Thương Tín – Chi nhánh Điện Biên Phủ. Đặc biệt là chị Trần

Ngọc Tú Linh, chị Nguyễn Thành Hà Mỹ, chị Nguyễn Hoài Trân đã tạo điều kiện cho tôi

tiếp xúc thực tiễn, nâng cao kiến thức và cung cấp những tư liệu thực tế giúp tôi hoàn

thành tốt đề tài này.

Tôi cũng xin chân thành cảm ơn đến quý Thầy Cô giảng dạy tại khoa Kế toán –

Tài chính – Ngân hàng thuộc trường Đại học Công Nghệ TP. HCM đã đào tạo và giúp đỡ

tôi trong quá trình học tập tại trường.

Tôi xin gửi lời cảm ơn chân thành và kính chúc sức khỏe đến quý Thầy Cô

TP.HCM, Ngày 20 tháng 06 năm 2016

Ký tên

Trần Thị Cẩm Tú

iv

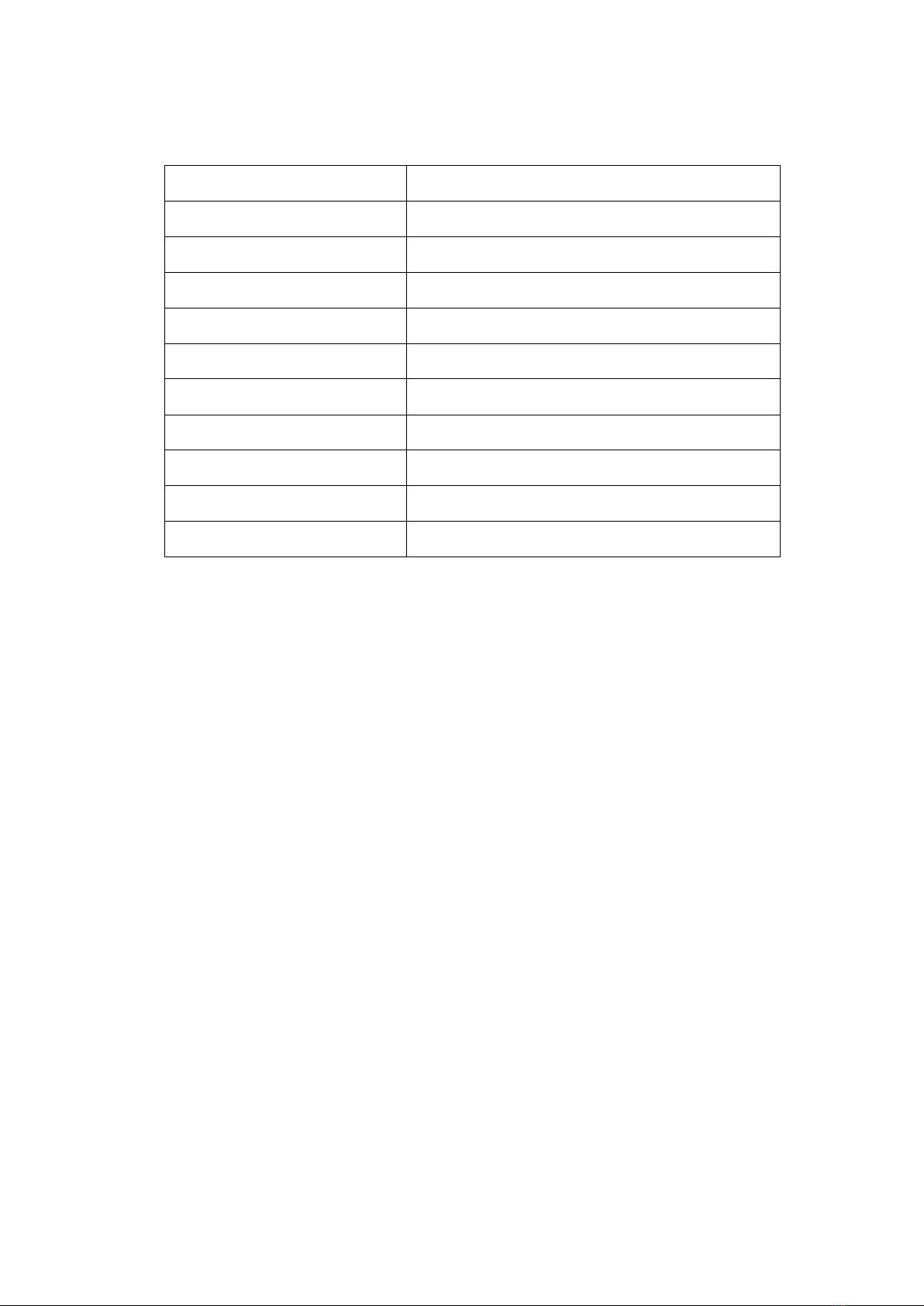

DANH MỤC TỪ VIẾT TẮT

NHNN

Ngân hàng nhà nước

NHTM

Ngân hàng thương mại

TCTD

Tổ chức tín dụng

TMCP

Thương mại cổ phần

GTTB

Giá trị trung bình

CLDVTG

Chất lượng dịch vụ tiền gửi

SPSS

Statistical Product and Services Solutions

EFA

Exploratory Factor Analysis

KMO

Kaiser-Meyer-Olkin

One – Way ANOVA

Phương sai một yếu tố

ATM

Automatic Teller Machine

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)