BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP.HCM

KHOA KẾ TOÁN - TÀI CHÍNH - NGÂN HÀNG

1

KHÓA LUẬN TỐT NGHIỆP

ĐÁNH GIÁ MỨC ĐỘ HÀI LÒNG CỦA KHÁCH

HÀNG VỀ CHẤT LƯỢNG SẢN PHẨM DỊCH VỤ

THẺ AUTOLINK CỦA NGÂN HÀNG TMCP

VIỆT NAM THỊNH VƯỢNG (VPBANK) TẠI

THÀNH PHỐ HỒ CHÍ MINH

Ngành: TÀI CHÍNH – NGÂN HÀNG

Chuyên ngành: TÀI CHÍNH – NGÂN HÀNG

Giáo viên hướng dẫn: ThS. VÕ TƯỜNG OANH

Sinh viên thực hiện : NGUYỄN THỊ XUÂN THỊNH

MSSV : 1211191545 LỚP: 12DTNH06

TP. Hồ Chí Minh, 2016

i

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC CÔNG NGHỆ TP.HCM

KHOA KẾTOÁN - TÀI CHÍNH - NGÂN HÀNG

KHÓA LUẬN TỐT NGHIỆP

ĐÁNH GIÁ MỨC ĐỘ HÀI LÒNG CỦA KHÁCH

HÀNG VỀ CHẤT LƯỢNG SẢN PHẨM DỊCH VỤ

THẺ AUTOLINK CỦA NGÂN HÀNG TMCP

VIỆT NAM THỊNH VƯỢNG (VPBANK) TẠI

THÀNH PHỐ HỒ CHÍ MINH

Ngành: TÀI CHÍNH – NGÂN HÀNG

Chuyên ngành: TÀI CHÍNH – NGÂN HÀNG

Giáo viên hướng dẫn: ThS. VÕ TƯỜNG OANH

Sinh viên thực hiện : NGUYỄN THỊ XUÂN THỊNH

MSSV : 1211191545 LỚP: 12DTNH06

TP. Hồ Chí Minh, 2016

ĐAI HỌC CÔNG NGHỆ TP.HCM LUẬN VĂN TỐT NGHIỆP

GVHD: ThS. VÕ TƯỜNG OANH - ii- SVTH: NGUYỄN THỊ XUÂN THỊNH

LỜI CAM ĐOAN

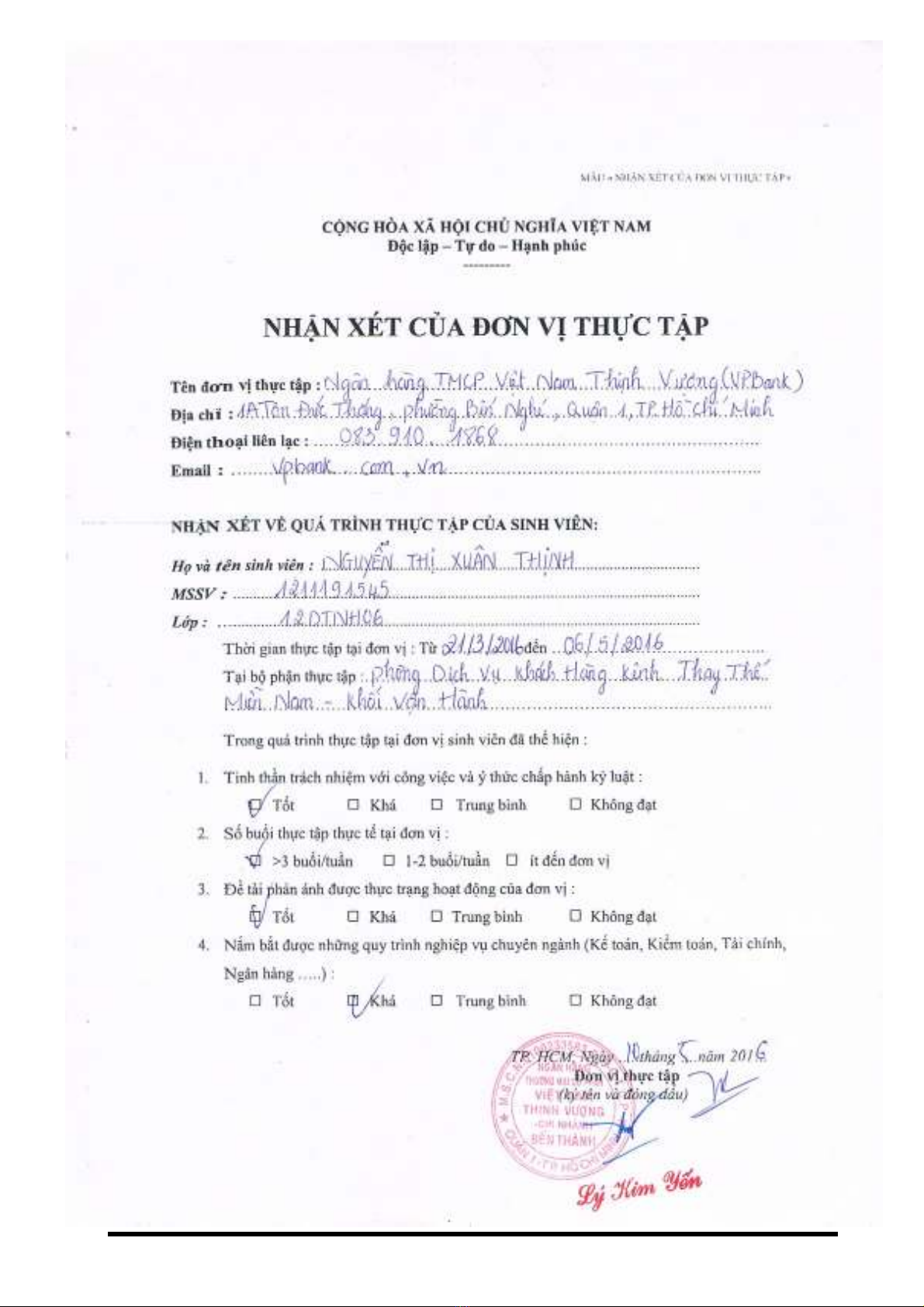

Tôi cam đoan đây là đề tài nghiên cứu của tôi. Những kết quả và các số liệu trong báo

cáo thực tập tốt nghiệp được thực hiện tại ngân hàng TMCP Việt Nam Thịnh Vượng

(VPBank) chi nhánh Bến Thành, không sao chép bất kỳ nguồn nào khác. Tôi hoàn toàn

chịu trách nhiệm trước nhà trường về sự cam đoan này.

TP. Hồ Chí Minh, ngày 20 tháng 06 năm 2016

Tác giả

Nguyễn Thị Xuân Thịnh

ĐAI HỌC CÔNG NGHỆ TP.HCM LUẬN VĂN TỐT NGHIỆP

GVHD: ThS. VÕ TƯỜNG OANH - iii- SVTH: NGUYỄN THỊ XUÂN THỊNH

LỜI CẢM ƠN

Để hoàn thành khóa luận này, em xin tỏ lòng biết ơn sâu sắc đến Cô ThS. Võ Tường

Oanh, đã tận tình hướng dẫn trong quá trình thực hiện bài khóa luận tốt nghiệp.

Em chân thành cảm ơn quý Thầy, Cô trong khoa Kế toán-Tài chính -Ngân hàng, Trường

Đại học Công Nghệ TP. Hồ Chí Minh đã tận tình truyền đạt kiến thức trong những năm

em học tập.

Em chân thành cảm ơn Ban giám đốc Ngân hàng TMCP Việt Nam Thịnh Vượng chi

nhánh Bến Thành đã cho phép và tạo điều kiện thuận lợi để em thực tập tại Ngân hàng.

Cuối cùng em kính chúc quý Thầy, Cô dồi dào sức khỏe và thành công trong sự nghiệp

cao quý. Đồng kính chúc các Cô, Chú, Anh, Chị trong Ngân hàng TMCP Việt Nam

Thịnh Vượng luôn dồi dào sức khỏe, đạt được nhiều thành công tốt đẹp trong công việc.

Em xin chân thành cảm ơn!

TP.Hồ Chí Minh, ngày 20 tháng 06 năm 2016

Tác giả

Nguyễn Thị Xuân Thịnh

ĐAI HỌC CÔNG NGHỆ TP.HCM LUẬN VĂN TỐT NGHIỆP

GVHD: ThS. VÕ TƯỜNG OANH - iv- SVTH: NGUYỄN THỊ XUÂN THỊNH

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)