TRƯỜNG ĐẠI HỌC KINH TẾ TP HỒ CHÍ MINH

KHOA KINH TẾ PHÁT TRIỂN

ĐỀ TÀI:

THÔNG TIN BẤT CÂN XỨNG TRONG THỊ

TRƯỜNG BẢO HIỂM

GVHD: TRẦN THU VÂN

NHÓM 6: NGUYỄN VIỆT QUỐC

PHẠM THẾ TÂM

NGUYỄN XUÂN DŨNG

ĐINH LƯƠNG THÀNH ĐẠT

HÀ THẾ TÀI

PHẠM THỊ THÚY LIÊM

I/. MỞ ĐẦU

Bảo hiểm là một lĩnh vực rất quan trọng đối với các các quốc gia nói

chung và với Việt Nam nói riêng. Không chỉ là một biện pháp di chuyển rủi ro, bảo

hiểm ngày nay đã trở thành một trong những kênh huy động vốn hiệu quả cho nền

kinh tế, đảm bảo an sinh và công bằng của xã hội. Thực tế hoạt động kinh doanh

bảo hiểm đã cho thấy sự lớn mạnh không ngừng của ngành bảo hiểm và nhiều tiềm

năng phát triển trong tương lai. Thị trường bảo hiểm đang ngày càng được đa dạng

hóa và mở rộng không ngừng. Tuy nhiên, cũng có không ít những khó khăn và

thách thức đặt ra. Để có thể giải quyết các vấn đề đó thì không chỉ là sự nỗ lực của

các doanh nghiệp bảo hiểm mà đòi hỏi sự phối kết hợp đồng bộ giữa các tổ chức

liên quan, các cơ quan nhà nước,… nhằm hướng tới phát triển thị trường bảo hiểm

lớn mạnh không ngừng, đáp ứng yêu cầu phát triển kinh tế xã hội đảm bảo an sinh

của người dân.

Vì vậy, việc nghiên cứu tìm hiểu đề tài: “Thị trường bảo hiểm” để từ đó đưa

ra các giải pháp giúp phát triển bền vững và hiệu quả thị trường bảo hiểm trong

tương lai là điều rất quan trọng và cần thiết.

II/. CÁC KHÁI NIỆM CƠ BẢN

1. Một số quan điểm, định nghĩa về bảo hiểm:

Có rất nhiều định nghĩa khác nhau về bảo hiểm được xây dựng dựa trên từng

góc độ nghiên cứu xã hội, pháp lý, kinh tế, kĩ thuật, nghiệp vụ...:

Theo Monique Gaullier: “Bảo hiểm là một nghiệp vụ, qua đó, một bên là người

được bảo hiểm cam đoan trả một khoản tiền được gọi là phí bảo hiểm thực hiện

mong muốn để cho mình hoặc cho người thứ ba trong trường hợp xảy ra rủi ro sẽ

nhận được một khoản đền bù các tổn thất được trả bởi một bên khác: đó là bảo

hiểm. Người bảo hiểm nhận trách nhiệm đối với toàn bộ rủi ro và đền bù các thiệt

hại theo các phương pháp của thống kê”.

Luật kinh doanh bảo hiểm của VN ( ban hành ngày 09/12/2000):“ Kinh

doanh bảo hiểm là hoạt động của doanh nghiệp bảo hiểm nhằm mục đích sinh lợi,

theo đó doanh nghiệp bảo hiểm chấp nhận rủi ro của người được bảo hiểm, trên cơ

sở mua bảo hiểm đóng phí bảo hiểm để doanh nghiệp bảo hiểm trả tiền bảo hiểm

cho người thụ hưởng hoặc bồi thường cho người được bảo hiểm khi xảy ra sự kiện

bảo hiểm.”

Như vậy, ta có thể đưa ra khái niệm chung nhất về bảo hiểm là: “ Bảo hiểm

là một sự cam kết bồi thường của người bảo hiểm với người được bảo hiểm về

những thiệt hại, mất mát của đối tượng bảo hiểm do một rủi ro đã thỏa thuận gây

ra, với điều kiện người được bảo hiểm đã thuê bảo hiểm cho đối tượng bảo hiểm

đó và nộp một khoản tiền được gọi là phí bảo hiểm”

2. Khái niệm: Thị trường bảo hiểm.

Thị trường bảo hiểm là nơi mua và bán các sản phẩm bảo hiểm, Sản phẩm

bảo hiểm (SPBH) là loại sản phẩm dịch vụ đặc biệt: là sản phẩm vô hình không thể

cảm nhận được hình dáng, kích thước, màu sắc… SPBH là sản phẩm không mong

được bảo hộ bản quyền, là sản phẩm người mua không mong đợi sự kiện bảo hiểm

xảy ra với mình để được bồi thường hay trả tiền bảo hiểm (trừ tiền bảo hiểm hưu

trí, bảo hiểm nhân thọ…)

Tham gia vào thị trường bảo hiểm có người mua, người bán và tổ chức trung

gian.

III/. THỊ TRƯỜNG BẢO HIỂM – THỊ TRƯỜNG THẤT BẠI CẦN CÓ SỰ

CAN THIỆP CỦA CHÍNH PHỦ

1. Vì sao nhiều người lại lựa chọn mua bảo hiểm?

Trong thực tế, những người lựa chọn mua bảo hiểm là những người ghét rủi

ro. Họ muốn bảo đảm một cách an tòan cho lợi ích của mình khi quyết định tham

gia vào thị trường bảo hiểm. Ở đây ta có thể hiểu người ghét rủi ro là người luôn

lựa chọn công việc có thu nhập chắc chắn thay vì công việc rủi ro mang đến cho họ

cùng một mức thu nhập kỳ vọng.

Ví dụ sau sẽ cho ta thấy rõ hơn về vấn đề này.

Giả sử như chủ nhà xưởng có một khối lượng tài sản bao gồm các tài sản

hữu hình như máy móc, thiết bị, cơ sở… là 50.000USD. Cơ sở của ông ta chuyên

chuyên kinh doanh các sản phẩm sơn tường, một loại hình sản phẩm dễ gây cháy

nổ, và ông ta biết được xác suất tai nạn cháy nổ xảy ra là 10% và như vậy ông ta sẽ

mất đi cơ ngơi của mình. Trước tình thế này ông ta đứng trước một trong hai lựa

chọn là mua hoặc không mua bảo hiểm cho tài sản của mình. Nếu mua bảo hiểm

thì mức phí ông ta đóng sẽ là 10% bằng với mức rủi ro.

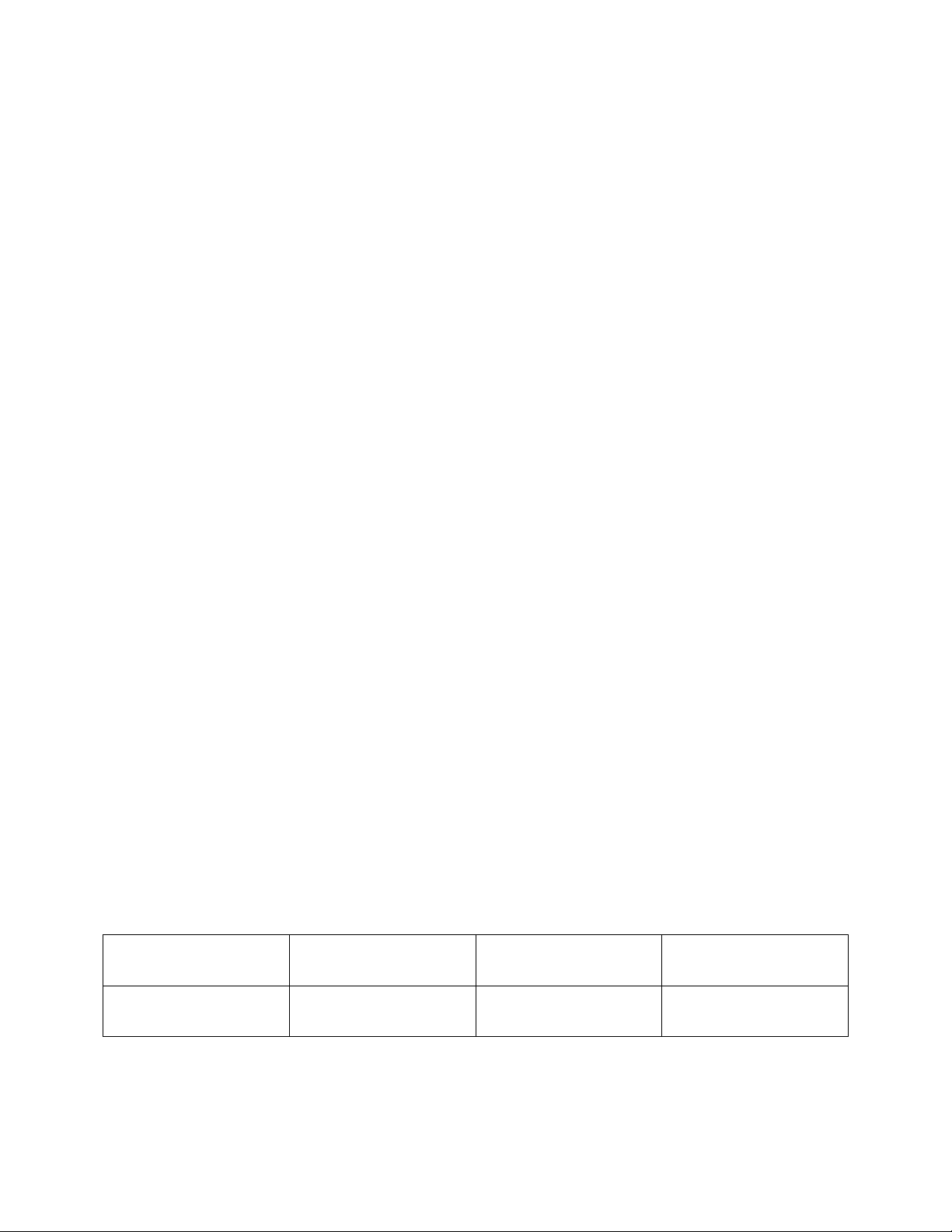

Bảo hiểm Tai nạn

(xác suất 10%)

Không tai nạn

(xác suất 90%)

Giá trị tài sản kỳ

vọng của chủ

Không

Có

0

45.000

50.000$

45.000

45.000$

45.000$

Từ trên ta thấy được giá trị kỳ vọng của tài sản trong hai trường hợp có và

không có bảo hiểm là như nhau, hay nói cách khác bảo hiểm không làm thay đổi

giá trị kỳ vọng của tài sản, và tùy theo mỗi người có độ thỏa dụng biên khác nhau

mà họ có chọn mua bảo hiểm hay không.

Tuy nhiên trong thực tế, rủi ro là các sự kiện đơn lẻ ngẫu nhiên, do đó khó

có thể biết trước được nó xảy ra hay không và xảy ra khi nào hay xác suất là bao

nhiêu, do đó, với những khối lượng tài sản lớn, có nguy cơ rủi ro, con người ta sẽ

rất ít mạo hiểm vì họ biết rằng khi biến cố xảy ra họ sẽ khó lòng đối phó được với

nó. Vì lẽ đó có không ít người đã chọn cho mình phương thức bảo hiểm, và ngay

cả bản thân chúng ta cũng vậy, không ít thì nhiều trong đời chúng ta cũng đã từng

một lần tham gia bảo hiểm, những lần như vậy đồng nghĩa với việc chúng ta đã

gián tiếp đảm bảo cho lợi ích vốn có của mình.

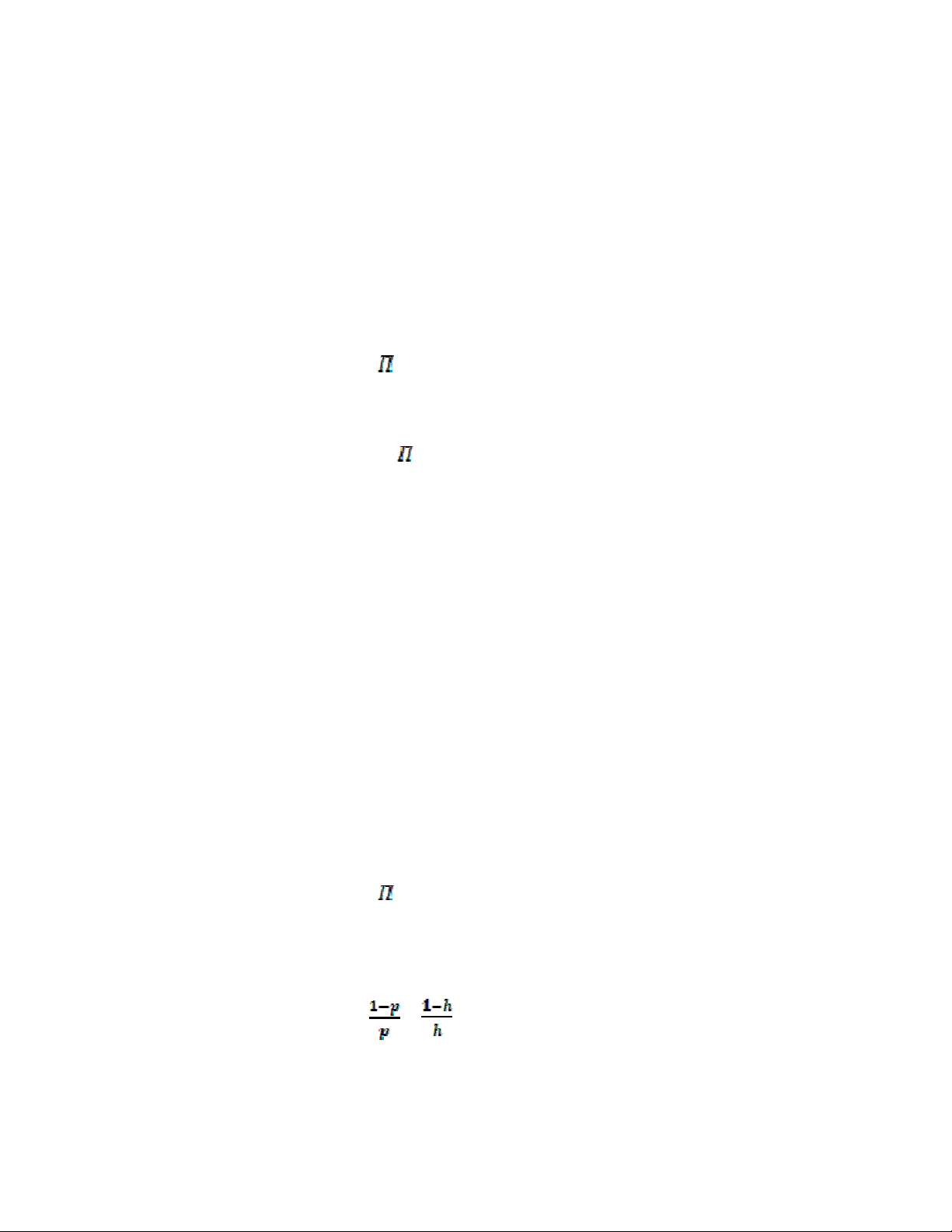

2. Các tổ chức định mức bảo hiểm Định mức bảo hiểm như thế nào?

Đồ thị trên cho chúng ta thấy được việc định giá mức phí bảo hiểm trong thị

trường hòan hảo, thông tin đầy đủ.

Về Phía chủ tài sản:

Có tài sản ban đầu là W0

Khi rủi ro xảy ra với xác suất h thì tài sản còn lại sẽ là WG

Như vậy rủi ro sẽ làm cho chủ nhân của nó mất đi một khỏan W0 - WG

Vấn đề đặt ra ở đây là chủ nhân của nó muốn có một mức bảo hiểm cho tài

sản của mình và không biết mức phí bảo hiểm sẽ là bao nhiêu?

Về phía các tổ chức bảo hiểm:

Họ hoạt động trong thị trường hòan hảo.

Mức phí bảo hiểm họ đưa ra là pX với p của tài sản cần đảm bảo và tiền chi

trả khi xảy ra rủi ro là k

Như vậy về cơ tổ chức báo hiểm khi cung cấp dịch vụ cho người chủ sẽ

nhận được mức thu nhập p và sẽ phải chi trả một khỏan kỳ vọng là hk khi tình

trạng xấu nhất xảy ra.

Mục tiêu về lợi nhuận hướng đến của việc cung cấp bảo hiểm sẽ là:

=pX-{(Xh + 0(1-h)}

Mà trong thị trường cạnh tranh hòan hảo thì lợi nhuận dài hạn của công ty

bảo hiêm là 0

=0

pX=Xh

Vậy: p=h

Từ kết quả trên ta thấy được trong thị trường hòan hảo các công ty bảo hiểm sẽ

định mức phí bảo hiểm bằng với xác suất xảy ra rủi roc ho tài sản cần bảo hiểm.

3. Khuyết tật của thị trường bảo hiểm:

a. Giá trị của thông tin trong thị trường bảo hiểm:

Trong thực tế, thị trường của chúng ta không phải là thị trường hòan hảo, và

thông tin hòan tòan không cân xứng. Có nghĩa là sẽ có một bên có những thông tin

mà bên còn lại không có.

Ta có thể dễ dàng nhận thấy rằng, mục tiêu lợi nhuận của công ty luôn luôn

lớn hơn không, hay nói cách khác doanh thu của công ty từ các mức phí bảo hiểm

phải đủ bù đắp các chi phí giao dịch, lương nhân viên… Do đó:

=pX-{(Xh + 0(1-h)} > 0

pX > Xh

p > h

Lúc này tại điểm cân bằng E ta có:

<

Hay nói cách khác, tại điểm cân bằng độ dốc của đường ngân sách, có nghĩa

là để tối đa hóa độ thỏa dụng của mình, người mua bảo hiểm sẽ không chọn mua

bảo hiểm tòan phần. Và đó cũng là cách mà các nhà cung cấp bảo hiểm thu về lợi

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)