LUẬN VĂN:

Một số giải pháp thúc đẩy sự hoạt động

thị trường chứng khoán Việt Nam

Lời mở đầu

Phát triển thị trường chứng khoán (TTCK) là việc rất quan trọng và cần thiết khi

nước ta phát triển một nền kinh tế hàng hoá. Vốn tư bản sẽ trở thành hàng hoá và tất yếu

phải có một thị trường để có thể thực hiện việc trao đổi. Với lịch sử phát triển hàng trăm

năm và được tổ chức một cách hết sức chặt chẽ, TTCK từ lâu nay đã được coi là một

thể chế tài chính bậc cao và hoàn thiện nhất của nền kinh tế thị trường, nếu thiếu nó,

như nhiều chuyên gia kinh tế học vẫn nói, nền kinh tế thị trường thiếu tính hoàn hảo.

Vai trò cơ bản của thị TTCK đối với nền kinh tế được thể hiện rất rõ bằng việc tạo dựng

một kênh huy động vốn hữu hiệu cho các doanh nghiệp (DN) từ nhiều nguồn khác nhau,

trong đó phải kể đến các nguồn vốn nước ngoài.Thực tế hiện nay, nhu cầu vè vốn của

các DN rất lớn. Thống kê từ những thông tin điều tra do các DN cung cấp cho thấy,

trong năm 2000, nhu cầu vốn hoạt động kinh doanh của các DN cần khoảng 20 nghìn tỷ

đồng Việt Nam,tính bình quân mỗi DN cần khoảng 84 tỷ đồng. Nếu tính đến 2005 con

số này vào khoảng 30 nghìn tỷ đồng,trung bình mỗi DN cần khoảng 100 tỷ đồng. Mặt

khác, các DN có nhu cầu mở rộng sản xuất kinh doanh nhưng huy động vốn lại chủ yếu

từ vay vốn ngắn hạn ngân hàng, lượng vốn vay lại không được đáp ứng đầy đủ. Từ

những khó khăn đó, TTCH với tư cách là kênh huy động vốn dài hạn sẽ tháo gỡ được

những khó khăn trên.

Hiện nay, ngoài sự quan trọng và cần thiết, TTCK cũng là vấn đề thời sự, nóng

bỏng trong nền kinh tế Việt Nam. Đây cũng là vấn đề khá mới mẻ đối với người Việt

Nam.Với tư cách là một sinh viên-một nhà đầu tư tương lai, em rất quan tâm tới vấn đề

này.Vì vậy, em cũng mạnh dạn viết đề tài “Một số giải pháp thúc đẩy sự hoạt động thị

trường chứng khoán Việt Nam”.

Nội dung

Chương I. Tổng quan về thị trường chứng khoán

I. Khái niệm về thị trường chứng khoán

1. Khái niệm về chứng khoán.

Chứng khoán là những giấy tờ có giá trị, được xác nhận quyền sở hữu hợp pháp của

người sở hữu chứng khoán đối với tài sản hoặc vốn của tổ chức phát hành chứng khoán.

Chứng khoán bao gồm các loại như: Cổ phiếu, Trái phiếuvà các loại giấy tờ khác có giá

trị.

2. Khái niệm về thị trường tài chính.

Thị trường tài chính (TTTC) là nơi cung và cầu về vốn gặp nhau, nơi diễn ra các

hoạt động trao đổi, mua bán quyền sử dụng các nguồn tài chính thông qua những

phương thức giao dịch và công cụ tài chính nhất định.

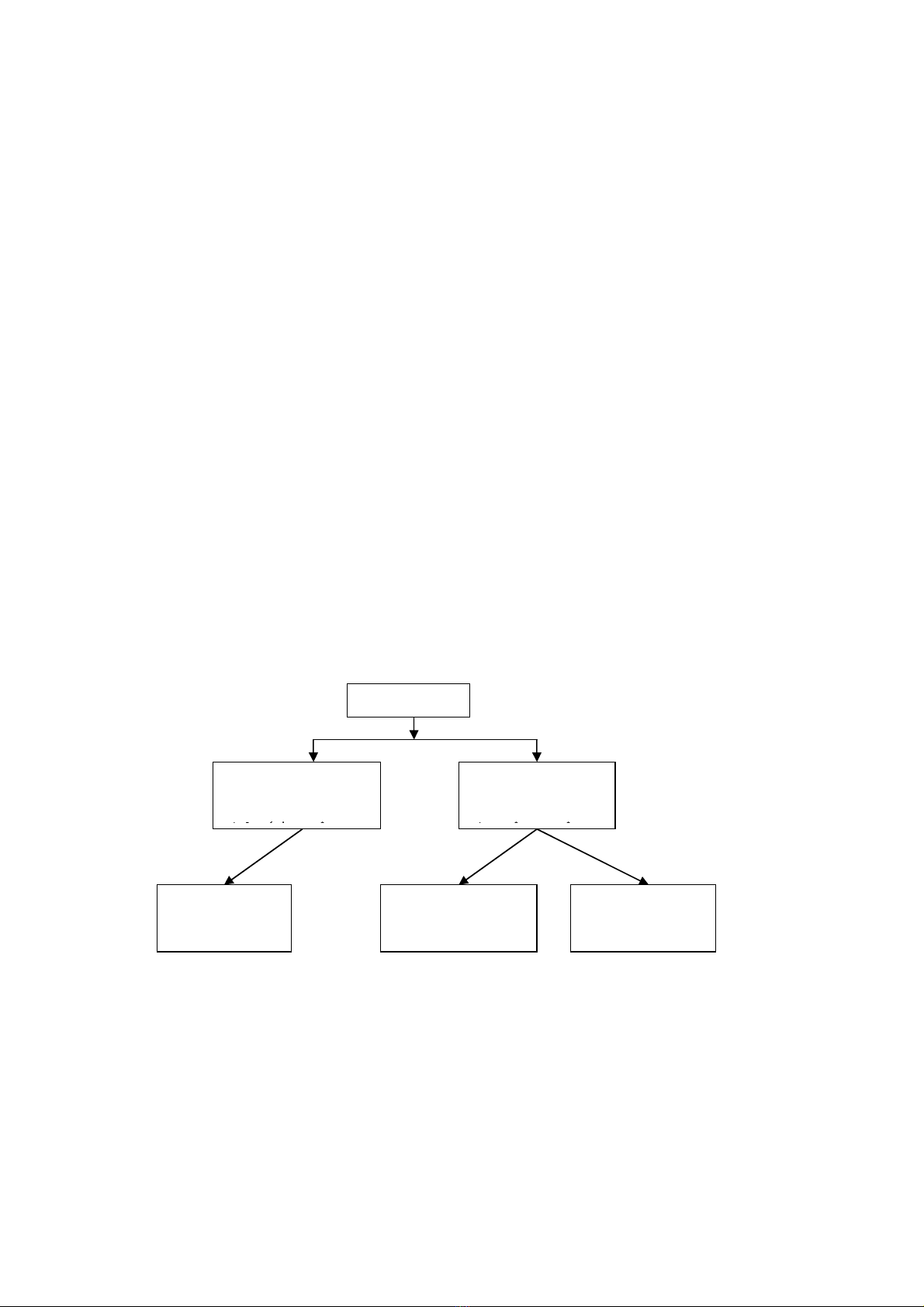

Cấu trúc của thị trường tài chính:

3. Thị trường chứng khoán.

Thị trường chứng khoán là nơi diễn ra các hoạt động mua, bán, chuyển nhượng

các loại cổ phiếu, trái phiếu và một số loại giấy tờ có giá trị khác nhăm mục đích kiếm

lợi.

Thị trường

chứng khoán

Thị trường vay

nợ dài hạn

TTCK dài

hạn

(trên m

ột

TTCK ngắn

hạn

(

dư

ới một

Thị trường

tiền tệ

TTCK

Thị trường chứng khoán theo tiếng Latinh là Bursa, nghĩa là các ví đựng tiền,

còn gọi là sở giao dịch ckứng khoán, là một thị trường có tổ chức và hoạt động có điều

khiển.

II. Lịch sử hình thành thị trường chứng khoán

1. Thời kỳ phôi thai (từ giữa thế kỷ 15 đến năm 1929).

Trong thời kỳ này, thị trường chứng khoán hưng thịnh nhất vào thế kỷ 19. Nhưng

đến giữa thế kỷ 19, nó đã bắt đầu thể hiện các mặt tiêu cực, như những cuộc khủng

hoảng có tính chu kỳ, đỉnh cao là đầu thế kỷ 20-được kết thúc bằng cuộc khủng hoảng

nền kinh tế toàn cầu (1929-1933).

Các đặc điểm nổi bật thời kỳ này:

Việc hình thành thị trường chứng khoán và sở giao dịch chứng khoán là mang tính

chất tự phát, Nhà nước không can thiệp vào mà thừa nhận vai trò tất yếu của nó

trong nền kinh tế.

Thị trường chứng khoán ở thời kỳ này là thuộc về tầng lớp thương gia, mang nhiều

tính chất đầu cơ.

Hoạt động của thị trường chứng khoán dựa trên cơ sở tính chất hiệp hội ngành nghề

với các qui định tự đặt ra.

2. Thời kỳ phục hưng (1930-1970).

Thời kỳ này nhà nước bắt đầu can thiệp vào thị trường chứng khoán và thị

trường chứng khoán là nơi chịu ảnh hưởng nặng nề nhất trong cuộc khủng hoảng tài

chính.Vì thế mà thị trường chứng khoán trở thành công cụ trong việc quản lý thúc đẩy

nền kinh tế. Hiệp hội các nhà kinh doanh chứng khoán được chuyển về tay Nhà nước

bằng sự ra đời của Uỷ ban Chứng khoán quốc gia.

Vào những năm 50-60 của thế kỷ này, nền kinh tế thế giới bắt đầu phục hồi với sự hoạt

động rất sôi động trở lại của thị trường chứng khoán .

3. Thời kỳ quốc tế hoá và công chúng hoá thị trường chứng khoán (1971 đến nay).

Với sự phát triển của khoa học kỹ thuật, công nghệ đã tạo ra việc ứng dụng công

nghệ tin học vào thị trường chứng khoán .

Những đặc điểm nổi bật là:

Hoạt động của sở giao dịch chứng khoán sôi động hơn và chất lượng cao hơn.

Thị trường luôn đáp ứng thông tin đầy đủ và công khai tới công chúng đầu tư

qua các phương tiện hiện đại, được cập nhật thường xuyên và được công chúng tham

gia rộng rãi.

Các sàn giao dịch trên thế giới được kết nối cho phép hoạt động liên tục 24/24.

Với những đặc điểm như vậy cho phép mọi công dân đầu tư chứng khoán bất cứ

ở đâu và bất cứ khi naò mà họ muốn.

III. Vai trò và chức năng của thị trường chứng khoán.

1. Chức năng của thị trường chứng khoán .

1.1. Chức năng thu hút vốn nhàn rỗi vào đầu tư phát triển.

Ta biết muốn đầu tư phát triển thì phải tự tích luỹ hoặc huy động từ bên ngoài.

Vốn huy động từ bên ngoài bao gồm vốn vay tín dụng của các tổ chức tài chính

và phát hành cổ phiêú, trái phiếu.

Ưu điểm của phát hành trái phiêú, cổ phiếu đối với dân chúng là họ dễ dàng đầu

tư vào bất cứ DN nào họ muốn hoặc mua bán kiếm lợi. Còn đối với các DN là họ không

phải trả lãi suất hàng tháng và không phải trả nợ gốc khi bị thua kỗ.

Do tính chất của chu kỳ kinh doanh nên vốn tạm thời nhàn rỗi trong các DN là

rất lớn, bên cạnh, còn có một lượng vốn lớn nằm rải rác trong dân chưa được huy động.

Tất cả những tiềm năng này sẽ được phát huy hiệu quả nếu có thị trường chứng khoán

.Vì thị trường chứng khoán với cơ sở pháp lý hoàn chỉnh và bộ má quản lý hữu hiệu,

với sự phổ biến và hướng dẫn rộng rãi , người dân sẽ dễ dàng sử dụng nguồn tiết kiệm

của họ hơn. Đây là tác nhân kích thích ý thức tiết kiệm và tạo thói quen đầu tư trong

công chúng.

Ngoài ra, trong xã hội cồn có các khoản tiền tạm thời nhàn rỗi như: quỹ bảo

hiểm, quỹ phúc lợi tập thể…một phần vốn của quỹ này được gửi vào Nhân hàng để thực

hiện vệc thanh toán, phần còn lại, những người quản lý quỹ luôn tự hỏi làm thế nào cho

vốn của họ có khả năng sinh lãi nhiều nhất và vừa an toàn vừa có tính tạm thời…và thị

trường chứng khoán có khả năng đáp ứng yêu cầu này.