Ngân hàng là gì?

Ngân hàng là 1 lo i hình t ch c có vai trò quan tr ng đ i v i n n kinh t nói chung và đ i v i t ng c ng đ ng đ a ph ngạ ổ ứ ọ ố ớ ề ế ố ớ ừ ộ ồ ị ươ

nói riêng. V y mà v n có s nh m l n trong vi c đ nh nghĩa ngân hàng là gì? Rõ ràng, các ngân hàng có th đ c đ nh nghĩaậ ẫ ự ầ ẫ ệ ị ể ượ ị

qua ch c năng (các d ch v ) mà chúng th c hi n trong n n kinh t . V n đ là ch không ch ch c năng c a các ngân hàngứ ị ụ ự ệ ề ế ấ ề ở ỗ ỉ ứ ủ

đang thay đ i mà ch c năng c a các đ i th c nh tranh chính sách c a ngân hàng cũng không ng ng thay đ i. Th c t là, r tổ ứ ủ ố ủ ạ ủ ừ ổ ự ế ấ

nhi u t ch c tài chính - bao g m c các công ty kinh doanh ch ng khoán, công tymôi gi i ch ng khoán, quĩ t ng h và côngề ổ ứ ồ ả ứ ớ ứ ươ ỗ

ty b o hi m hàng đ u đ u đang c g ng cung c p các d ch v c a ngân hàng. Ng c l i, ngân hàng cũng đ i phó v i cácả ể ầ ề ố ắ ấ ị ụ ủ ượ ạ ố ớ

đ i th c nh tranh (các t ch c tài chính phi ngân hàng) b ng cách m r ng ph m vi cung c p d ch v , h ng v lĩnh v cố ủ ạ ổ ứ ằ ở ộ ạ ấ ị ụ ướ ề ự b tấ

đ ng s n và môi gi i ch ng khoán, tham gia ho t đ ng b o hi m, đ u t vào quĩ t ng h và th c hi n nhi u d ch v m iộ ả ớ ứ ạ ộ ả ể ầ ư ươ ỗ ự ệ ề ị ụ ớ

khác.

M t ví d đi n hình v n l c c a các t ch c tài chính trong vi c cung c p d ch v ngân hàng đ c ghi nh n vào nh ng nămộ ụ ể ề ỗ ự ủ ổ ứ ệ ấ ị ụ ượ ậ ữ

1980 khi r t nhi u công ty b o hi m và kinh doanh ch ng khoán l n, bao g m c Merrill Lynch và Dreyfus Corporation,ấ ề ả ể ứ ớ ồ ả

Prudential nh y vào lĩnh v c ngân hàng b ng cách thành l p cái mà h g i là ả ự ằ ậ ọ ọ “các ngân hàng phi ngân hàng”. H nh nọ ậ

th c đ c r ng, ứ ượ ằ theo pháp lu t n c M , b t kỳ m t t ch c nào cung c p tài kho n ti n g i cho phép khách hàng rút ti nậ ướ ỹ ấ ộ ổ ứ ấ ả ề ử ề

theo yêu c u (nh b ng cách vi t séc hay b ng vi c rút ti n đi n t ) và cho vay đ i v i các t ch c kinh doanh hay cho vayầ ư ằ ế ằ ệ ề ệ ử ố ớ ổ ứ

th ng m i s đ c xem là m t ngân hàngươ ạ ẽ ượ ộ . Merrill Lynch và các t ch c phi ngân hàng khác nh n đ nh r ng h có th néổ ứ ậ ị ằ ọ ể

tránh nh ng quy đ nh này và s có th cung c p d ch v ngân hàng khác cho công chúng. Tuy nhiên, C c D tr liên bangữ ị ẽ ể ấ ị ụ ụ ự ữ

(Fed), không mu n th y s xâm ph m vào lĩnh v c ngân hàng c a các “ngân hàng gi ”, đã đ a ra quy t đ nh r ng: ố ấ ự ạ ự ủ ả ư ế ị ằ vi c choệ

vay đ i v i cá nhân và h gia đình cũng là m t trong nh ng ho t đ ng ngân hàng tiêu bi u đ phân bi t ngân hàng v i các tố ớ ộ ộ ữ ạ ộ ể ể ệ ớ ổ

ch c tài chính khác. ứĐi u đó đ a Merrill Lynch và các t ch c t ng t tr thành các ngân hàng th c th và ph i tuân theo quiề ư ổ ứ ươ ự ở ự ụ ả

đ nh ch t ch c a Chính ph .ị ặ ẽ ủ ủ

Sau đó các công ty kinh doanh và môi gi i ch ng khoán hàng đ u đã ki n lên tòa liên bang, bu c t i Fed đã v t quá quy nớ ứ ầ ệ ộ ộ ượ ề

h n. Năm 1984, tòa án liên bang công nh n này và bu c Fed ph i cho phép t n t i hình th c “các ngân hàng phi ngân hàng”ạ ậ ộ ả ồ ạ ứ

và cho h tham gia b o hi m ti n g i liên bang. Ch trong vòng vài tu n sau phán quy t này, hàng tá đ n xin thành l p “ngânọ ả ể ề ử ỉ ầ ế ơ ậ

hàng phi ngân hàng” đã đ c n p . E.F. Hutton, J.C.Penney và Sears Roebuck là nh ng công ty cung c p d ch v tài chínhượ ộ ữ ấ ị ụ

hàng đ u đ c t ch c d i d ng ngân hàng phi ngân hàng. H n th , các công ty s h u ngân hàng l n c a Citicorp vàầ ượ ổ ứ ướ ạ ơ ế ở ữ ớ ủ

Chase Manhattan cũng thành l p các “ngân hàng phi ngân hàng” c a riêng h b i vì v i lo i ngân hàng này h có th mậ ủ ọ ở ớ ạ ọ ể ở

r ng chi nhánh t do qua biên gi i bang. Năm 1987, Qu c h i h n ch s bành ch ng c a các “ngân hàng phi ngân hàng”ộ ự ớ ố ộ ạ ế ự ướ ủ

b ng cách ràng bu c các công ty s h u ngân hàng phi ngân hàng vào nh ng quy đ nh t ng t nh các t ch c ngân hàngằ ộ ở ữ ữ ị ươ ự ư ổ ứ

truy n th ng. Cu i cùng, Qu c h i đã “b n phát súng cu i cùng” trong vi c đ a ra m t đ nh nghĩa mang tính pháp lý v ngânề ố ố ố ộ ắ ố ệ ư ộ ị ề

hàng: ngân hàng đ c đ nh nghĩa nh m t công tyượ ị ư ộ là thành viên c a Công ty B o hi m ti n g i Liên bang.ủ ả ể ề ử Đây th t là m t sậ ộ ự

thay đ i thông minh vì theo lu t hi n hành c a M , ng i ta không các đ nh ngân hàng trên c s nh ng ho t đ ng c a nóổ ậ ệ ủ ỹ ườ ị ơ ở ữ ạ ộ ủ

mà trên c s c quan chính ph nào s b o hi m cho ti n g i c a nó.ơ ở ơ ủ ẽ ả ể ề ử ủ

Dòng n c đã b v n đ c. Vào năm 1991, chính quy n c a t ng th ng George Bush đ ngh cho phép các ngân hàng v i v nướ ị ẩ ụ ề ủ ổ ố ề ị ớ ố

t có thích h p s đ c quy n cung c p hàng lo t nh ng d ch v m i và đ c phép liên k t v i các công ty môi gi i và kinhự ợ ẽ ượ ề ấ ạ ữ ị ụ ớ ượ ế ớ ớ

doanh ch ng khoán, các công ty đ u t (các quĩ t ng h ); cho phép công ty công nghi p s h u các công ty cung c p d chứ ầ ư ươ ỗ ệ ở ữ ấ ị

v tài chính ( nh ng công ty này có th đi u hành nganhangf và các công ty b o hi m); cho phép các công ty ngân hàng đ uụ ữ ể ề ả ể ầ

t vào nh ng ngành công nghi p phi tài chính trên c s m t s đi u ki n ràng bu c. Do đó, các hàng rào pháp lý có tính l chư ữ ệ ơ ở ộ ố ề ệ ộ ị

s Hoa kỳ phân tách ho t đ ng ngân hàng v i các ho t đ ng kinh doanh khác – đi u đã t n t i qua nhi u th h - đang bử ở ạ ộ ớ ạ ộ ề ồ ạ ề ế ệ ị

t n công và có th s s m đ a đ n m t s thay đ i l n lao trong vi c đ nh nghĩa ngân hàng là gì và nó cung c p nh ng d chấ ể ẽ ớ ư ế ộ ự ổ ớ ệ ị ấ ữ ị

v gì.ụ

K t q a c a t t c nh ng thay đ i v pháp lý d n đ n tình tr ng có s nh m l n trong công chúng khi phân bi t ngân hàngế ủ ủ ấ ả ữ ổ ề ẫ ế ạ ự ầ ẫ ệ

v i m t s t ch c tài chính khác. Cách ti p c n th n tr ng nh t là có th xem xét các t ch c này trên ph ng di n nh ngớ ộ ố ổ ứ ế ậ ậ ọ ấ ể ổ ứ ươ ệ ữ

lo i hình d ch v mà chúng cung c p.ạ ị ụ ấ Ngân hàng là lo i hình t ch c tài chính cung c p m t danh m c và d ch v tài chính đaạ ổ ứ ấ ộ ụ ị ụ

h ng nh t – đ c bi t là tín d ng, ti t ki m và d ch v thanh toán – và th c hi n nhi u ch c n ng tài chính nh t so v i b t kỳạ ấ ặ ệ ụ ế ệ ị ụ ự ệ ề ứ ằ ấ ớ ấ

m t t ch c kinh doanh nào trong n n kinh t .ộ ổ ứ ề ế S đa h ng trong các d ch v và ch c năng c a ngân hàng d n đ n vi cự ạ ị ụ ứ ủ ẫ ế ệ

chúng đ c g i là các “Bách hóa tài chính” (financial department stores) và ng i ta b t đ u th y xu t hi n các kh u hi uượ ọ ườ ắ ầ ấ ấ ệ ẩ ệ

qu n cáo t ng t nh : Ngân hàng c a b n – M t t ch c tài chính cung c p đ y đ d ch v (Your Bank – a full serviceả ươ ự ư ủ ạ ộ ổ ứ ấ ầ ủ ị ụ

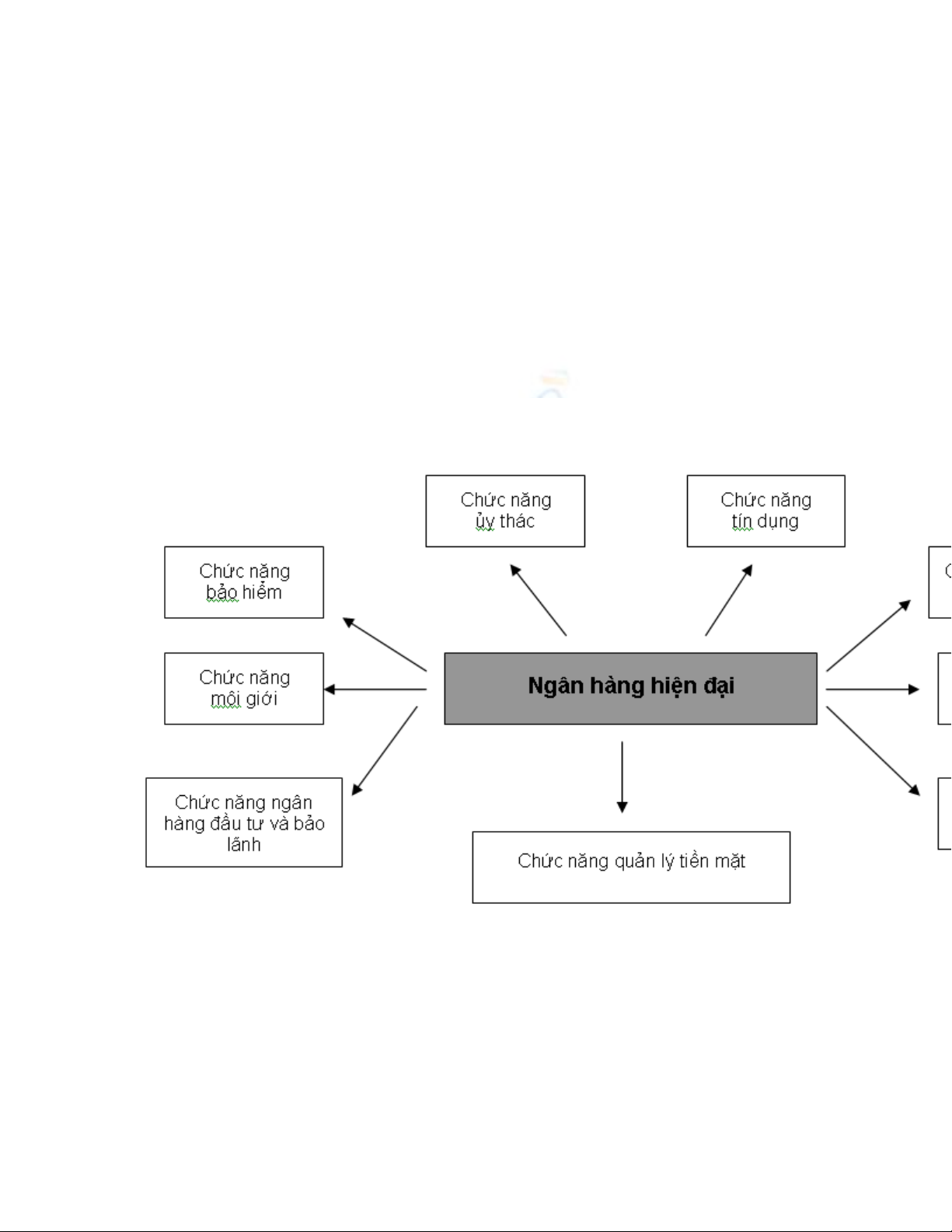

Financial institution) (xem S đ 1 - 1)ơ ồ

S đ 1 – 1. Nh ng ch c năng c b n c a ngân hàng đa năng ngày nay:ơ ồ ữ ứ ơ ả ủ

Các d ch v ngân hàngị ụ

Ngân hàng là lo i hình t ch c chuyên nghi p trong lĩnh v c t o l p và cung c p các d ch v qu n lý cho công chúng, đ ngạ ổ ứ ệ ự ạ ậ ấ ị ụ ả ồ

th i nó cũng th c hi n nhi u vai trò khác trong n n kinh t (xem b ng 1-1). Thành công c a ngân hàng hoàn toàn ph thu cờ ự ệ ề ề ế ả ủ ụ ộ

vào năng l c trong vi c xác đ nh các d ch v tài chính mà xã h i có nhu c u, th c hi n các d ch v đó m t cách có hi u quự ệ ị ị ụ ộ ầ ự ệ ị ụ ộ ệ ả

và bán chúng t i m t m c giá c nh tranh. V y ngày nay xã h i đòi h i nh ng d ch v gì t phía các ngân hàng? Trong ph nạ ộ ứ ạ ậ ộ ỏ ữ ị ụ ừ ầ

này, Giang’s BLOG s gi i thi u t ng quân v danh m c d ch v mà ngân hàng cung c p.ẽ ớ ệ ổ ề ụ ị ụ ấ

Các d ch v truy n thông c a ngân hàngị ụ ề ủ

Th c hi n trao đ i ngo i t .ự ệ ổ ạ ệ L ch s cho th y r ng m t trong nh ng d ch v ngân hàng đ u tiên đ c th c hi n là trao đ iị ử ấ ằ ộ ữ ị ụ ầ ượ ự ệ ổ

ngo i t - m t nhà ngân hàng đ ng ra mua, bán m t lo i ti n này, ch ng h n USD l y m t l i ti n khác, ch ng h n Franc hayạ ệ ộ ứ ộ ạ ề ẳ ạ ấ ộ ạ ề ẳ ạ

Pesos và h ng phí d ch v . S trao đ i đó là r t quan tr ng đ i v i khách du l ch vì h s c m th y thu n ti n và tho i máiưở ị ụ ự ổ ấ ọ ố ớ ị ọ ẽ ả ấ ậ ệ ả

h n khi có trong tay đ ng b n t c a qu c gia hay thành ph h đ n. Trong th tr ng tài chính ngày nay, mua bán ngo i tơ ồ ả ệ ủ ố ố ọ ế ị ườ ạ ệ

th ng ch do các ngân hàng l n nh t th c hi n b i vì nh ng giao d ch nh v y có m c đ r i ro cao, đ ng th i yêu c u ph iườ ỉ ớ ấ ự ệ ở ữ ị ư ậ ứ ộ ủ ồ ờ ầ ả

có trình đ chuyên môn cao.ộ

Chi t kh u th ng phi u và cho vay th ng m i.ế ấ ươ ế ươ ạ Ngay th i kỳ đ u, các ngân hàng đã chi t kh u th ng phi u màở ờ ầ ế ấ ươ ế

th c t là cho vay đ i v i các doanh nhân đ a ph ng nh ng ng i bán các kho n n (kho n ph i thu) c a khách hàng choự ế ố ớ ị ươ ữ ườ ả ợ ả ả ủ

ngân hàng đ l y ti n m t. Đó là b c chuy n ti p t chi t th ng phi u sang cho vay tr c ti p đ i v i các khách hàng, giúpể ấ ề ặ ượ ể ế ừ ế ươ ế ự ế ố ớ

h có v n đ mua hàng d tr ho c xây d ng văn phòng và thi t b s n xu t.ọ ố ể ự ữ ặ ự ế ị ả ấ

Nh n ti n g i.ậ ề ử Cho vay đ c coi là ho t đ ng sinh l i cao, do đó các ngân hàng đã tìm ki m m i cách đ huy đ ng ngu nượ ạ ộ ờ ế ọ ể ộ ồ

v n cho vay. M t trong nh ng ngu n v n quan tr ng là các kho n ti n g i ti t ki m g i ti t ki m c a khách hàng – m t quố ộ ữ ồ ố ọ ả ề ử ế ệ ử ế ệ ủ ộ ỹ

sinhl i đ c g i t i ngân hàng trong kho ng th i gian nhi u tu n, nhi u tháng, nhi u năm, đôi khi đ c h ng m c lãi su tợ ượ ử ạ ả ờ ề ầ ề ề ượ ưở ứ ấ

t ng đ i cao. Trong l ch s đã có nh ng k l c v lãi su t, ch ng h n các ngân hàng Hy L p đã tr lãi su t 16% m t nămươ ố ị ử ữ ỷ ụ ề ấ ẳ ạ ạ ả ấ ộ

đ thu hút các kho n ti t ki m nh m m c đích cho vay đ i v i các ch tàu Đ a Trung H i v i lãi su t g p đôi hay g p ba lãiể ả ế ệ ằ ụ ố ớ ủ ở ị ả ớ ấ ấ ấ

su t ti t ki m.ấ ế ệ

B o qu n v t có giá tr :ả ả ậ ị Ngay t th i Trung C , các ngân hàng đã b t đ u th c hi n vi c l u gi vàng và các v t có giáừ ờ ổ ắ ầ ự ệ ệ ư ữ ậ

khác cho khách hàng trong kho b o qu n. M t đi u h p h n là các gi y ch ng nh n do ngân hàng ký phát cho khách hàngả ả ộ ề ấ ẫ ấ ứ ậ

(ghi nh n v các tài s n đang đ c l u gi ) có th đ c l u hành nh ti n – đó là hình th c đ u tiên c a séc và th tín d ng.ậ ề ả ượ ư ữ ể ượ ư ư ề ứ ầ ủ ẻ ụ

Ngày nay, nghi p v b o qu n v t có giá tr cho khách hàng th ng do phòng “B o qu n” c a ngân hàng th c hi n.ệ ụ ả ả ậ ị ườ ả ả ủ ự ệ

Tài tr các ho t đ ng c a Chính ph .ợ ạ ộ ủ ủ Trong th i kỳ Trung C và vào nh ng năm đ u cách m ng Công nghi p, kh năngờ ổ ữ ầ ạ ệ ả

huy đ ng và cho vay v i kh i l ng l n c a ngân hàng đã tr thành tr ng tâm chú ý c a các Chính ph Âu – M . Thôngộ ớ ố ượ ớ ủ ở ọ ủ ủ ỹ

th ng, ngân hàng đ cc p gi y phép thành l p v i đi u ki n là h ph i mua trái phi u Chính ph theo m t t l nh t đ nhườ ượ ấ ấ ậ ớ ề ệ ọ ả ế ủ ộ ỷ ệ ấ ị

trên t ng l ng ti n g i mà ngân hàng huy đ ng đ c. Các ngân hàng đã cam k t cho Chính ph M vay trong th i kỳ chi nổ ượ ề ử ộ ượ ế ủ ỹ ờ ế

tranh. Ngân hàng Bank of North America đ c Qu c h i cho phép thành l p năm 1781, ngân hàng này đ c thành l p đ tàiượ ố ộ ậ ượ ậ ể

tr cho cu c đ u tranh xóa b s đô h c a n c Anh và đ a M tr thành qu c gia có ch quy n. Cũng nh v y, trong th iợ ộ ấ ỏ ự ộ ủ ướ ư ỹ ở ố ủ ề ư ậ ờ

kỳ n i chi n, Qu c h i đã l p ra m t h th ng ngân hàng liên bang m i, ch p nh n các ngân hàng qu c gia m i ti u bangộ ế ố ộ ậ ộ ệ ố ớ ấ ậ ố ở ọ ể

mi n là các ngân hàng này ph i l p Qu ph c v chi n tranh.ễ ả ậ ỹ ụ ụ ế

Cung c p các tài kho n giao d ch.ấ ả ị Cu c cách m ng công nghi p Châu Âu và Châu M đã đánh d u s ra đ i nh ngộ ạ ệ ở ỹ ấ ự ờ ữ

ho t đ ng và d ch v ngân hàng m i. M t d ch v m i, quan trong nh t đ c phát tri n trong th i kỳ này là tài kho n ti n g iạ ộ ị ụ ớ ộ ị ụ ớ ấ ượ ể ờ ả ề ử

giao d ch (demand deposit) – m t tài kho n ti n g i cho phép ng i g i ti n vi t séc thanh toán cho vi c mua hàng hóa vàị ộ ả ề ử ườ ử ề ế ệ

d ch v . Vi c đ a ra lo i tài kh an ti n g i m i này đ c xem là m t trong nh ng b c đi quan tr ng nh t trong công nghi pị ụ ệ ư ạ ỏ ề ử ớ ượ ộ ữ ướ ọ ấ ệ

ngân hàng b i vì nó c i thi n đáng k hi u qu c a quá trình thanh toán, làm cho các giao d ch kinh doanh tr nên d dàngở ả ệ ể ệ ả ủ ị ở ễ

h n, nhanh chóng h n và an toàn h n.ơ ơ ơ

Cung c p d ch v y thác.ấ ị ụ ủ T nhi u năm nay, các ngân hàng đã th c hi n vi c qu n lý tài s n và qu n lý ho t đ ng tàiừ ề ự ệ ệ ả ả ả ạ ộ

chính cho cá nhân và doanh nghi p th ng m i. Theo đó ngân hàng s thu phí trên c s giá tr c a tài s n hay quy mô hệ ươ ạ ẽ ơ ở ị ủ ả ọ

qu n lý. Ch c năng qu n lý tài s n này đ c g i là d ch v y thác (trust service). H u h t các ngân hàng đ u cung c p cả ứ ả ả ượ ọ ị ụ ủ ầ ế ề ấ ả

hai lo i: d ch v y thác thông th ng cho cá nhân, h gia đình; và y thác th ng m i cho các doanh nghi p.ạ ị ụ ủ ườ ộ ủ ươ ạ ệ

Thông qua phòng y thác cá nhân, các khách hàng có th ti t ki m các kho n ti n đ cho con đi h c. Ngân hàng s qu n lýỦ ể ế ệ ả ề ể ọ ẽ ả

và đ u t kh an ti n đó cho đ n khi khách hàng c n. Th m chí ph bi n h n, các ngân hàng đóng vai trò là ng i đ c yầ ư ỏ ề ế ầ ậ ổ ế ơ ườ ượ ủ

thác trong di chúc qu n lý tài s n cho khách hàng đã qua đ i b ng cách công b tài s n, b o qu n các tài s n có giá, đ u tả ả ờ ằ ố ả ả ả ả ầ ư

có hi u qu , và đ m b o cho ng i th a k h p pháp vi c nh n đ c kho n th a k . Tron gphòng y thác th ng m i, ngânệ ả ả ả ườ ừ ế ợ ệ ậ ượ ả ừ ế ủ ươ ạ

hàng qu n lý danh m c đ u t ch ng khoán và k ho ch ti n l ng cho các công ty kinh doanh. Ngân hàng đóng vai trò nhả ụ ầ ư ứ ế ạ ề ươ ư

nh ng ng i đ i lý cho các công ty trong ho t đ ng phát hành c phi u, trái phi u. Đi u này đòi h i phòng y thác tr lãi ho cữ ườ ạ ạ ộ ổ ế ế ề ỏ ủ ả ặ

c t c cho ch ng khoán c a công ty, thu h i các ch ng khoán khi đ n h n b ng cách thanh toán toàn b cho ng i n m giổ ứ ứ ủ ồ ứ ế ạ ằ ộ ườ ắ ữ

ch ng khoán.ứ

Nh ng d ch v ngân hàng m i phát tri n g n đâyữ ị ụ ớ ể ầ

Cho vay tiêu dùng. Trong l ch s , h u h t các ngân hàng không tích c c cho vay đ i v i cá nhân và h gia đình b i vì h tinị ử ầ ế ự ố ớ ộ ở ọ

r ng các kho n cho vay tiêu dùng nói chung có quy mô r t nh v i r i ro v n t ng đ i cao và do đó làm cho chúng tr nênằ ả ấ ỏ ớ ủ ỡ ợ ươ ố ở

có m c sinh l i th p. Đ u th ký này, các ngân hàng b t đ u d a nhi u h n vào ti n g i c a khách hàng đ tài tr cho nh ngứ ờ ấ ầ ế ắ ầ ự ề ơ ề ử ủ ể ợ ữ

món vay th ng m i l n. Và r i s c nh tranh kh c li t trong vi c giành gi t ti n g i và cho vay đã bu c các ngân hàng ph iươ ạ ớ ồ ự ạ ố ệ ệ ậ ề ử ộ ả

h ng t i ng i tiêu dùng nh là m t khách hàng trung thành ti m năng. Cho t i nh ng năm 1920 và 1930, nhi u ngân hàngướ ớ ườ ư ộ ề ớ ữ ề

l n do Citicorp và Bank of America d n đ u đã thành l p nh ng phòng tín d ng tiêu dùng l n m nh. Sau chi n tranh th gi iớ ẫ ầ ậ ữ ụ ớ ạ ế ế ớ

th hai, tín d ng tiêu dùng đã tr thành m t trong nh ng lo i hình tín d ng có m c tăng tr ng nhanh nh t. M c d u v y, t cứ ụ ở ộ ữ ạ ụ ứ ưở ấ ặ ầ ậ ố

đ tăng tr ng này g n đây đã ch m l i do c nh tranh v tín d ng tiêu dùng ngày càng tr nên gay g t trong khi n n kinh tộ ưở ầ ậ ạ ạ ề ụ ở ắ ề ế

đã phát tri n ch m l i. Tuy nhiên, ng i tiêu dùng v n ti p t c là ngu n v n ch y u c a ngân hàng và t o ra m t trong sể ậ ạ ườ ẫ ế ụ ồ ố ủ ế ủ ạ ộ ố

nh ng ngu n thu quan tr ng nh t.ữ ồ ọ ấ

T v n tài chính:ư ấ Các ngân hàng t lâu đã đ c khách hàng yêu c u th c hi n ho t đ ng t v n tài chính, đ c bi t là v ti từ ượ ầ ự ệ ạ ộ ư ấ ặ ệ ề ế

ki m và đ u t . Ngân hàng ngày nay cung c p nhi u d ch v t v n tài chính đa d ng, t chu n b v thu và k ho ch tàiệ ầ ư ấ ề ị ụ ư ấ ạ ừ ẩ ị ề ế ế ạ

chính cho các cá nhân đ n t nhân v các c h i th tr ng trong n c và ngoài n c cho các khách hàng kinh doanh c aế ư ề ơ ộ ị ườ ướ ướ ủ

h .ọ

Qu n lý ti n m t.ả ề ặ Qua nhi u năm, các ngân hàng đã phát hi n ra r ng m t s d ch v mà h làm cho b n thân mình cũngề ệ ằ ộ ố ị ụ ọ ả

có ích đ i v i các khách hàng. M t trong nh ng ví d n i b t nh t là d ch v qu n lý ti n m t, trong đó ngân hàng đ ng ýố ớ ộ ữ ụ ổ ậ ấ ị ụ ả ề ặ ồ

qu n lý vi c thu và chi cho m t công ty kinh doanh và ti n hành đ u t ph n th ng d ti n m t t m th i vào các ch ng kho nả ệ ộ ế ầ ư ầ ặ ư ề ặ ạ ờ ứ ả

sinh l i và tín d ng ng n h n cho đ n khi khách hàng c n ti n m t đ thanh toán.ợ ụ ắ ạ ế ầ ề ặ ể

Trong khi các ngân hàng có khuynh h ng chuyên môn hóa vào d ch v qu n lý ti n m t cho các t ch c, hi n nay có m t xuướ ị ụ ả ề ặ ổ ứ ệ ộ

h ng đang gia tăng v vi c cung c p các d ch v t ng t cho ng i tiêu dùng. S dĩ khuynh h ng này đang lan r ng là doườ ề ệ ấ ị ụ ươ ự ườ ở ướ ộ

các công ty môi gi i ch ng khoán, các t p đoàn tài chính khác cũng c p cho ng i tiêu dùng tài kho n môi gi i v i hàng lo tớ ứ ậ ấ ườ ả ớ ớ ạ

d ch v tài chính liên quan. M t ví d là tài kho n qu n lý tièn m t c a Merrill Lynch, cho phép khách hàng c a nó mua và bánị ụ ộ ụ ả ả ặ ủ ủ

ch ng khoán, di chuy n v n trongứ ể ố nhi u quĩ t ng h , vi t séc, và s d ng th tín d ng cho kho n vay t c th i.ề ươ ỗ ế ử ụ ẻ ụ ả ứ ờ

D c v thuê mua thi t b ị ụ ế ị (Cho thuê tài chính – 1 d ch v đ c phát tri n chuyên bi t b i các cty con c a ngân hàng)ị ụ ượ ể ệ ở ủ . R tấ

nhi u ngân hàng tích c c cho khách hàng kinh doanh quy n l a ch n mua các thi t b , máy móc c n thi t thông qua h pề ự ề ự ọ ế ị ầ ế ợ

đ ng thuê mua, trong đó ngân hàng mua thi t b và cho khách hàng thuê. Ban đ u các qui đ nh yêu c u khách hàng s d ngồ ế ị ầ ị ầ ử ụ

d ch v thuê mua thi t b ph i tr ti n thuê (mà cu i cùng s đ đ trang tr i chi phí mua thi t b ) đ ng th i ph i ch u chi phíị ụ ế ị ả ả ề ố ẽ ủ ể ả ế ị ồ ờ ả ị

s a ch a và thu . Năm 1987, qu c h i M đã b phi u cho phép ngân hàng qu c gia s h u ít nh t m t s tài s n cho thuêử ữ ế ố ộ ỹ ỏ ế ố ở ữ ấ ộ ố ả

sau khi h p đ ng thuê mua đã h t h n. Đi u đó có l i cho các ngân hàng cũng nh khách hàng b i vì b i t cách là m tợ ồ ế ạ ề ợ ư ở ớ ư ộ

ng i ch th c s c a tài s n cho thuê, ngân hàng có th kh u hao chúng nh m làm tăng l i ích v thu .ườ ủ ự ự ủ ả ể ấ ằ ợ ề ế

Cho vay tài tr d án.ợ ự Các ngân hàng ngày càng tr nên năng đ ng trong vi c tài tr cho chi phí xây d ng nhà máy m i đ cở ộ ệ ợ ự ớ ặ

bi t là trong các ngành công ngh cao. Do r i ro trong lo i hình tín dùng này nói chung là cao nên chúng th ng đ c th cệ ệ ủ ạ ườ ượ ự

hi n qua m t công ty đ u t , là thành viên c a công s h u ngân hàng, cùng v i s tham gia c a các nhà th u, là thành viênệ ộ ầ ư ủ ở ữ ớ ự ủ ầ

c a công ty s h u ngân hàng, cùng v i s tham gia c a các nhà đ u t khác đ chia s r i ro. Nh ng ví d n i b t v lo iủ ở ữ ớ ự ủ ầ ư ể ẻ ủ ữ ụ ổ ậ ề ạ

hình công ty đ u t này là Bankers Trust Venture Capital anh Citicorp Venture,Incầ ư

Bán các d ch v b o hi m.ị ụ ả ể T nhi u năm nay, các ngân hàng đã bán b o hi m tín d ng cho khách hàng, đi u đó b o đ mừ ề ả ể ụ ề ả ả

vi c hòan tr trong tr ng h p khách hàng vay v n b ch t hay b tàn ph . Trong khi các quy đ nh M c m ngân hàngệ ả ườ ợ ố ị ế ị ế ị ở ỹ ấ

th ng m i tr c ti p bán các d ch v b o hi m, nhi u ngân hàng hi v ng có th đ a ra các h p đ ng b o hi m cá nhân thôngươ ạ ự ế ị ụ ả ể ề ọ ể ư ợ ồ ả ể

th ng và h p đ ng b o hi m t n th t tài s n nh ôtô hay nhà c a trong t ng lai. Hi n nay, ngân hàng th ng b o hi mườ ợ ồ ả ể ổ ấ ả ư ử ươ ệ ườ ả ể

cho khách hàng thông qua các liên doanh ho c các th a thu n đ i lý kinh doanh đ c quy n theo đó m t công ty b o hi mặ ỏ ậ ạ ộ ề ộ ả ể

đ ng ý đ t m t văn phòng đ i lý t i hành lang c a ngân hàng và ngân hàng s nh n m t ph n thu nh p t các d ch v đó.ồ ặ ộ ạ ạ ủ ẽ ậ ộ ầ ậ ừ ị ụ ở

M t s bang nh Delawake và South Dakota đã cho phép ngân hàng cung c p các d ch v b o hi m đ c quy đ nh trên toànộ ố ư ấ ị ụ ả ể ượ ị

qu c. Nh ng ngân hàng ho t đ ng trên toàn qu c n u đ c phép s có th cung c p các d chv v b o hi m thông qua cácố ữ ạ ộ ố ế ượ ẽ ể ấ ị ụ ề ả ể

chi nhánh riêng bi t, nh ng quy mô đ u t c a nó ch đ c gi iệ ữ ầ ư ủ ỉ ượ ớ h n m c 10% t ng s v n ch s h u. G n đây, Citicorpạ ở ự ổ ố ố ủ ở ữ ầ

đã thông báo k ho ch sáp nh p v i công ty b o hi m Travelers tromg m t s n l c nh m đ a ra các d ch v b o hiêm đaế ạ ậ ớ ả ể ộ ố ỗ ự ằ ư ị ụ ả

d ng h n.ạ ơ

Cung c p các k ho ch h u trí:ấ ế ạ ư Phòng y thác ngân hàng r t năng đ ng trong vi c qu n lý k ho ch h u trí mà h u h tủ ấ ộ ệ ả ế ạ ư ầ ế

các doanh nghi p l p cho ng i lao đ ng, đ u t v n và phát l ng h u cho nh ng ng i đã ngh h u ho c tàn ph . Ngânệ ậ ườ ộ ầ ư ố ươ ư ữ ườ ỉ ư ặ ế

hàng cũng bán các k ho ch ti n g i h u trí (đ c bi t nh IRAS và Keogle) cho các cá nhân và gi ngu n ti n g i cho đ nế ạ ề ử ư ượ ế ư ữ ồ ề ử ế

khi ng i s h u các k ho ch này c n đ n.ườ ở ữ ế ạ ầ ế

Cung c p các d ch v môi gi i đ u t ch ng khoán.ấ ị ụ ớ ầ ư ứ Trên th tr ng tài chính hi n nay, nhi u ngân hàng đang ph n đ uị ườ ệ ề ấ ấ

đ tr thành m t “bách hóa tài chính” th c s , cung c p đ các d ch v tài chính cho phép khách hàng th a mãn m i nhu c uể ở ộ ự ự ấ ủ ị ụ ỏ ọ ầ

t i m t đ a đi m. Đây là m t trong nh ng lý do chính khi n các ngân hàng b t đ u bán các d ch v môi gi i ch ng khoán,ạ ộ ị ể ộ ữ ế ắ ầ ị ụ ớ ứ

cung c p cho khách hàng c h i mua c phi u, trái phi u và các ch ng khoán khác mà không ph i nh đ n ng i kinh doanhấ ơ ộ ổ ế ế ứ ả ờ ế ườ

ch ng khoán. Trong m t vài tr ng h p, các ngân hàng mua l i m t công ty môi gi i đang ho t đ ng (ví d Bank of Americaứ ộ ườ ợ ạ ộ ớ ạ ộ ụ

mua Robertson Stephens Co.) ho c thành l p các liên doanh v i m t công ty môi gi i.ặ ậ ớ ộ ớ

Cung c p d ch v qu t ng h và tr c p.ấ ị ụ ỹ ươ ỗ ợ ấ Do ngân hàng cung c p các tài kho n ti n g i truy n th ng v i lãi su t quáấ ả ề ử ề ố ớ ấ

th p, nhi u khách hàng đã h ng t i vi c s d ng cái g i là s n ph m đ u t (investment products) đ c bi t là các tài kho nấ ề ướ ớ ệ ử ụ ọ ả ẩ ầ ư ặ ệ ả

c a qu t ng h và h p đ ng tr c p, nh ng lo i hình cung c p tri n v ng thu nh p cao h n tài kho n ti n g i dài h n camủ ỹ ươ ỗ ợ ồ ợ ấ ữ ạ ấ ể ọ ậ ơ ả ề ử ạ

k t thanh toán m t kho n ti n m t hàng năm cho khách hàng b t đ u t m t ngày nh t đ nh trong t ng lai ( ch ng h n ngàyế ộ ả ề ặ ắ ầ ừ ộ ấ ị ươ ẳ ạ

ngh h u). Ng c l i, qu t ng h bao g m các ch ng trình đ u t đ c qu n lý m t cách chuyên nghi p nh m vào vi cỉ ư ượ ạ ỹ ươ ỗ ồ ươ ầ ư ượ ả ộ ệ ằ ệ

mua c phi u, trái phi u và các ch ng khoán phù h p v i m c tiêu c a qu (ví d : T i đa hóa thu nh p hay đ t đ c s tăngổ ế ế ứ ợ ớ ụ ủ ỹ ụ ố ậ ạ ượ ự

giá tr v n).ị ố Trong khi quá trình phát tri n c a các k ho ch tr c p di n ra khá ch m do nh ng v ki n t ng b i các đ i thể ủ ế ạ ợ ấ ễ ậ ữ ụ ệ ụ ở ố ủ

c nh tranh ch ng l i s m r ng c a ngân hàng sang lĩnh v c d ch v m i này thì vi c cung c p c phi u trong qu v n ngânạ ố ạ ự ở ộ ủ ự ị ụ ớ ệ ấ ổ ế ỹ ố

hàng qu n lý chi m 15% t ng giá tr tài s n c a qu t ng h trong nh ng năm 90. M t vài ngân hàng đãả ế ổ ị ả ủ ỹ ươ ỗ ữ ộ t ch c nh ng chiổ ứ ữ

nhánh đ c bi t đ th c hi n nhi m v này (ví d : Citicorp’s Investment Services) ho c liên doanh v i các nhà kinh doanh vàặ ệ ể ự ệ ệ ụ ụ ặ ớ

môi gi i ch ng khoán. G n đây, ho t đ ng cung c p nghi p v qu t ng h c a ngân hàng đã có nhi u gi m sút do m cớ ứ ầ ạ ộ ấ ệ ụ ỹ ươ ỗ ủ ề ả ứ

thu nh p không còn cao nh tr c, do nh ng qui đ nh nghiêm ng t h n và đ ng th i do s thay đ i trong quan đi m đ u tậ ư ướ ữ ị ắ ơ ồ ờ ự ổ ể ầ ư

c a công chúng.ủ

Cung c p d ch v ngân hàng đ u t và ngân hàng bán buôn. ấ ị ụ ầ ư Ngân hàng ngày nay đang theo chân các t ch c tài chínhổ ứ

hàng đ u trong vi c cung c p d ch v ngân hàng đ u t và d ch v ngân hàng bán buôn cho các t p đoàn l n. Nh ng d ch vầ ệ ấ ị ụ ầ ư ị ụ ậ ớ ữ ị ụ

này bao g m xác đ nh m c tiêu h p nh t, tài tr mua l i Công ty, mua bán ch ng khoán cho khách hàng (ví d : b o lãnh phátồ ị ụ ợ ấ ợ ạ ứ ụ ả

hành ch ng khoán), cung c p công c Marketing chi n l c, các d ch v h n ch r i ro đ b o v khách hàng. Các ngânứ ấ ụ ế ượ ị ụ ạ ế ủ ể ả ệ

hàng cũng d n sâu vào th tr ng b o đ m, h tr các kho n n do chính ph và công ty phát hành đ nh ng khách hàngấ ị ườ ả ả ỗ ợ ả ợ ủ ể ữ

này có th vay v n v i chi phí th p nh t t th tr ng t do hay t các t ch c cho vay khác.ể ố ớ ấ ấ ừ ị ườ ự ừ ổ ứ

MỞ ỹ, các d ch v ngân hàng đ u t (nh b o lãnh phát hành ch ng khoán) liên quan t i vi c mua bán c phi u m i và nị ụ ầ ư ư ả ứ ớ ệ ổ ế ớ ợ

do ngân hàng th ng m i th c hi n thay m t cho các công ty đã b c mươ ạ ự ệ ặ ị ấ sau khi Qu c h i thông qua các Đ o lu t Glass-ố ộ ạ ậ

Steagall năm 1933. Tuy nhiên, tr c áp l c l n t các công ty ngân hàng trong n c hàng đ u, và do thành công c a các đ iướ ự ớ ừ ướ ầ ủ ố

th c nh tranh n c ngoài, vào nh ng năm 80 C c l u tr liên bang đã b t đ u n i l ng các quy đ nh đ i v i vi c ngân hàngủ ạ ướ ữ ụ ữ ữ ắ ầ ớ ỏ ị ố ớ ệ

kinh doanh ch ng khoán do khách hàng c a chúng phát hành. Thông qua nghi p v b o lãnh phát hành, ngân hàng đã t oứ ủ ệ ụ ả ạ

cho các công ty m t kênh huy đ ng v n m i bên c nh hình th c cho vay v n truy n th ng. Nhi u công ty đã đánh giá r t caoộ ộ ố ớ ạ ứ ố ề ố ề ấ

nghi p v này c a ngân hàng, h n c hình th c cho vay truy n th ng b i vì nó cung c p cho h m t ngu n v n dài h n v iệ ụ ủ ơ ả ứ ề ố ở ấ ọ ộ ồ ố ạ ớ

chi phí th p h n. Cho t i cu i nh ng năm 90, C c d tr Liên bang M đã c p cho h n 40 ngân hàng đ c quy n cung c pấ ơ ớ ố ữ ụ ự ữ ỹ ấ ơ ặ ề ấ

d ch v b o lãnh phát hành ch ng khoán. Trên th c t , đi u này cho phép nhân viên tín d ng ngân hàng c ng tác ch t chị ụ ả ứ ự ế ề ụ ộ ặ ẽ

v i gi i kinh doanh ch ng khoán trong quá trình tìm ngu n tài tr cho khách hàng. Năm 1996, C c qu n lý ti n t M ra quyớ ớ ứ ồ ợ ụ ả ề ệ ỹ

đ nh m i cho phép các ngân hàng có gi y phép ho t đ ng trên toàn qu c có th cung c p d ch v b o lãnh phát hành n uị ớ ấ ạ ộ ố ể ấ ị ụ ả ế

nh d ch v này đ c th c hi n thông qua các công ty con, v i đi u ki n ngân hàng không đ c đ u t quá 10% v n cư ị ụ ượ ự ệ ớ ề ệ ượ ầ ư ố ổ

ph n vòa m t công ty. M t s n i l ng h n n a trong lĩnh v c kinh doanh ch ng khoán và nh v y, ngân hàng có th cungầ ộ ộ ự ớ ỏ ơ ữ ự ứ ư ậ ể

c p toàn b d ch v tài tr và t v n qu n lý đ i v i ho t đ ng kinh doanh ch ng khoán. M t ví v g n đây là s ki n ngânấ ộ ị ụ ợ ư ấ ả ố ớ ạ ộ ứ ộ ụ ầ ự ệ

hàng NationBank mua Mortgetary Security Inc., Bank America mua công ty Robertson Stephens và ngân hàng Banker Trust of

New York mua công ty Alex Brow.

S thu n ti n:ự ậ ệ T ng h p t t c các d ch v ngân hàngổ ợ ấ ả ị ụ . Rõ ràng là không ph i t t c m i ngân hàng đ u cung c p nhi uả ấ ả ọ ề ấ ề

d ch v tài chính nh danh m c d ch v mà chúng tôi đã miêu t trên, nh ng qu th t danh m c d ch v ngân hàng đangị ụ ư ụ ị ụ ả ở ư ả ậ ụ ị ụ

tăng lên nhanh chóng. Nhi u lo i hình tín d ng và tài kh an ti n g i m i đang đ c phát tri n, các lo i d ch v m i nh giaoề ạ ụ ỏ ề ử ớ ượ ể ạ ị ụ ớ ư

d ch qua Internet và th thông minh (Smart) đang đ c m r ng và các d ch v m i (nh b o hi m và kinh doanh ch ngị ẻ ượ ở ộ ị ụ ớ ư ả ể ứ

khoán) đ c tung ra hàng năm. Nhìn chung, d nh m c các d ch v đ y n t ng do ngân hàng cung c p t o ra s thu n l iượ ạ ụ ị ụ ầ ấ ượ ấ ạ ự ậ ợ

r t l n h n cho khách hàng. Khách hàng có th hoàn toàn th a mãn t t c các nhu c u d ch v tài chính c a mình thông quaấ ớ ơ ể ỏ ấ ả ầ ị ụ ủ

m t ngân hàng và t i m t đ a đi m. Th c s ngân hàng đã tr thành “bách hóa tài chính” k nguyên hi n đ i, công vi c h pộ ạ ộ ị ể ự ự ở ở ỷ ệ ạ ệ ợ

nh t các d ch v ngân hàng, b o hi m, môi gi i ch ng khoán… d i m t mái nhà chính là xu h ng mà ng i ta th ng g iấ ị ụ ả ể ớ ứ ướ ộ ướ ườ ườ ọ

là Universal Banking M , Canada và Anh, là Allginanz Đ c, và là Bancassurance Pháp.ở ỹ ở ứ ở

![Vay vốn Agribank: Điều kiện và thủ tục [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200720/mami89/135x160/7951595232152.jpg)

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)