1080

NGHI N CỨU T NH HỮU HIỆU CỦ HỆ THỐNG

KIỂ S T NỘI BỘ THE HƯỚNG UẢN TRỊ RỦI RO

TẠI C C D NH NGHIỆP SẢN UẤT NG NH DỆT MAY

TẠI TP. HCM

Nguyễn Thị Kiều Trang, V Thị Hiếu Thảo, Nguyễn Thị Th y Kiều,

Nguyễn Phạm Nhật Anh, B i Quang Huy

Khoa Tài chính – Thương mại, Ttường Đại học Công nghệ TP. Hồ Chí Minh

GVHD T T n Văn T ng

T TẮT

Trong một tổ chức bất kỳ, sự thành bại của tổ chức phải được xác lập bằng tầm nhìn chiến lược,

mục tiêu dài hạn và một hệ thống quản lý bài bản, một cơ chế kiểm soát nội bộ hợp lý. Đặc biệt,

trong giai đoạn hội nhập kinh tế và có sự cạnh tranh khốc liệt thì đối với ngành dệt may, với những

đặc điểm hoạt động đặc trưng và đặc biệt là tiềm ẩn nhiều rủi ro trong hoạt động sản xuất kinh

doanh. Do vậy việc xây dựng và hoàn thiện một hệ thống kiểm soát nội bộ theo hướng quản trị rủi

ro được xem là mục tiêu được quan tâm hàng đầu của doanh nghiệp trong Ngành dệt may ở Việt

Nam hiện nay nói chung và ở tại TP.HCM nói riêng. Từ những thực trạng và kết quả dữ liệu nghiên

cứu, cho thấy hệ thống kiểm soát nội bộ của các doanh nghiệp bị tác động bởi nhiều yếu tố có liên

quan. Bằng việc phối hợp sử dụng phương pháp nghiên cứu định tính và định lượng, bài báo cáo

NCKH này đã làm rõ hơn các vấn đề lý luận về các nhân tố tác động đến tính hữu hiệu của hệ

thống kiểm soát nội bộ theo hướng quản trị rủi ro của các doanh nghiệp sản xuất ngành dệt may

tại TP.HCM.

Từ khóa: Hữu hiệu, kiểm soát nội bộ, quản trị rủi ro.

1 GIỚI THIỆU

Ngành dệt may là một trong những ngành công nghiệp có lịch sử phát triển lâu dài ở Việt Nam.

Công nghiệp Dệt May là ngành có ý nghĩa quan trọng trong giai đoạn chuyển đổi của Việt Nam từ

nền kinh tế kế hoạch hoá tập trung sang nền kinh tế thị trường. Dệt may cũng là một phần cấu

thành quan trọng trong chính sách định hướng xuất khẩu của đất nước, và một cách chung hơn,

trong các nỗ lực của Việt Nam để hoà nhập vào nền kinh tế quốc tế. Công nghiệp dệt may tất yếu

là một trong các ngành chủ yếu xuất khẩu trong giai đoạn đầu phát triển của cả nước. Sự thành

công về xuất khẩu trong ngành này thường mở đường cho sự xuất hiện của một chiến lược phát

triển định hướng phát triển có cơ sở rộng hơn. Sự thất bại về xuất khẩu của ngành này bao giờ

cũng là triệu chứng của sự trở ngại có tính thâm căn cố đế tron g nước và của sự bất lực, không

phát huy được lợi thế so sánh tiềm năng. Vì vậy đây là một ngành công nghiệp quan trọng không

chỉ với tư cách là một nguồn xuất khẩu và tạo việc làm chính, mà còn vì sự tăng trưởng của ngành

này cho thấy kết quả hoạt động kinh tế một cách tổng hợp hơn.

1081

Theo Phòng Thương mại Công nghiệp Việt Nam (VCCI), mặc dù Việt Nam đang có lợi thế từ các

Hiệp định thương mại lớn như CPTPP hay EVFTA nhưng ngành dệt may lại chưa thể tận dụng hết

được các cơ hội này. Đứng trước sức ép cạnh tranh, thị trường gián đoạn do dịch bệnh, sự hỗ trợ

đầu tư bị hạn chế đặc biệt là về chất lượng dịch vụ, giá thành dịch vụ, chăm sóc khách hàng,…

Đi đôi với những sức ép cạnh tranh, một trong những nguyên nhân khiến các DNSX ngành dệt

may cả nước nói chung cũng như cả các DNSX ngành dệt may tại TP.HCM sẽ chịu ảnh hưởng rất

lớn đó là trong hoạt động kinh doanh chứa đựng nhiều rủi ro mà hoạt động kiểm soát nội bộ

trong DN chưa thể đủ mạnh để phát hiện, kiểm soát và ngăn ngừa. Đặc biệt nghiên cứu sâu hơn

đến các nhân tố nào có sự ảnh hưởng đến tính hữu hiệu của hệ thống KSNB đối với các DNSX là

ngành dệt may tại TP.HCM.

2 CƠ SỞ UẬN V H NH NGHI N CỨU

Điều 39, Luật Kế toán Việt Nam năm 2015 nêu rõ: “Kiểm soát nội bộ là việc thiết lập và tổ chức thực

hiện trong nội bộ đơn vị kế toán các cơ chế, chính sách, quy trình, quy định nội bộ phù hợp với quy

định của pháp luật nhằm bảo đảm phòng ngừa, phát hiện, xử lý kịp thời rủi ro và đạt được yêu cầu

đề ra”.

Theo Hiệp hội Kế toán viên công chứng Hoa Kỳ (AICPA): “Kiểm soát nội bộ là các biện pháp và cách

thức được chấp nhận và được thực hiện trong một tổ chức để bảo vệ tiền và các tài sản khác, cũng

như kiểm tra sự chính xác trong ghi chép của sổ sách”.

KSNB là một quy trình chịu ảnh hưởng bởi hội đồng quản trị, các nhà quản lý và các nhân viên khác

trong doanh nghiệp, được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm thực hiện các mục

tiêu theo phạm trù sau:

– Tính hiệu lực và hiệu quả của các hoạt động.

– Báo cáo tài chính đáng tin cậy.

– Sự tuân thủ pháp luật và các quy định hiện hành.

Dựa vào các công trình nghiên cứu trước có liên quan; các lý thuyết nền, đồng thời kết hợp với việc

khảo sát thực trạng của hệ thống KSNB theo hướng QTRR, tác giả đưa ra mô hình nghiên cứu dự

kiến bao gồm các nhân tố tác động đến tính hữu hiệu của hệ thống KSNB của các DNSX ngành dệt

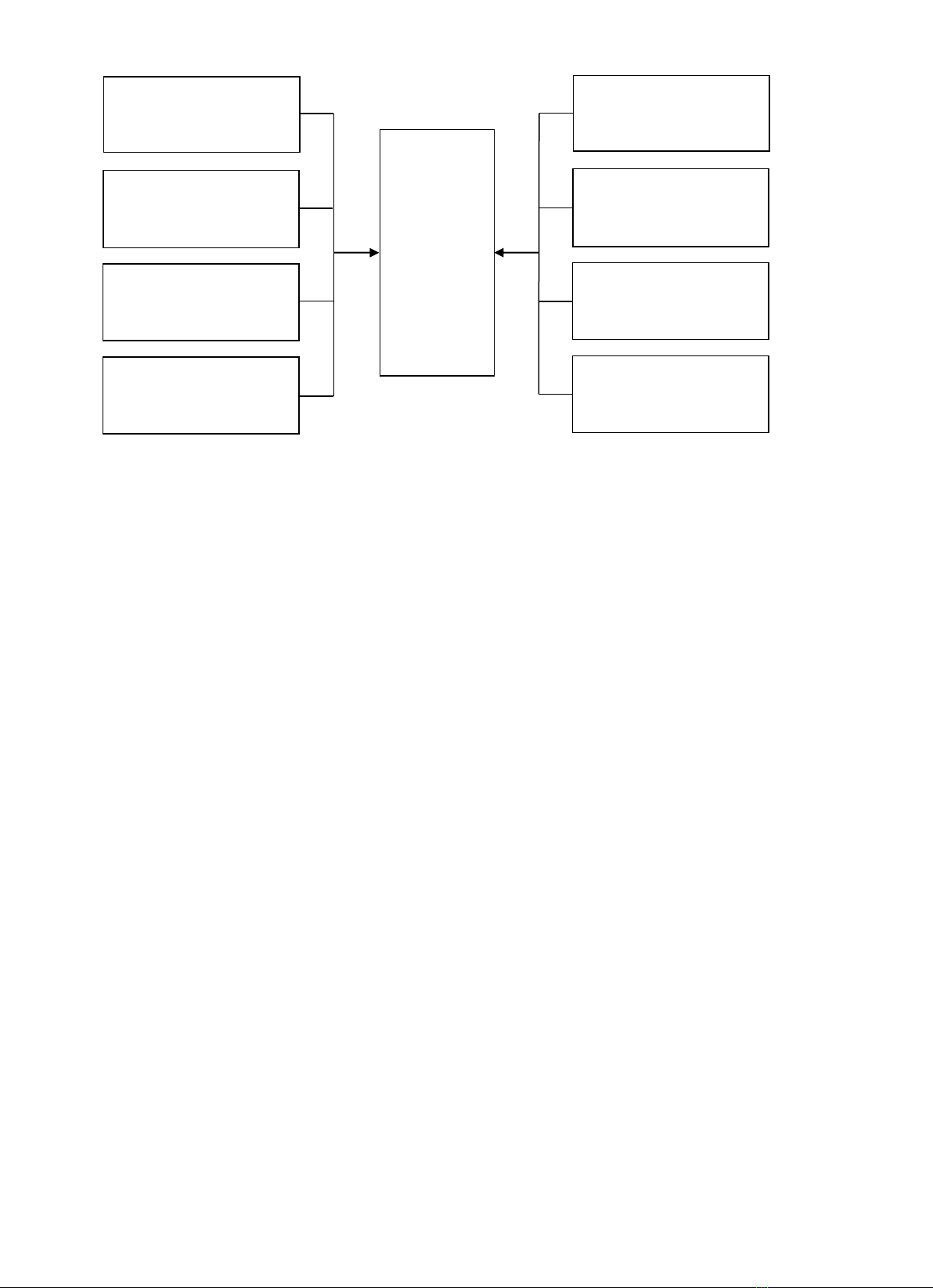

may tại TP.HCM. Mô hình nghiên cứu đề xuất như Hình 1:

1082

Hình 1: Mô hình nghiên cứu dự kiến

(Nguồn: Tác giả xây dựng)

Trong đó, biến phụ thuộc là “Tính hữu hiệu của hệ thống KSNB của các DNSX ngành dệt may tại

TP.HCM và 8 biến độc lập bao gồm: Môi trường kiểm soát; Thiết lập mục tiêu; Nhận dạng sự kiện

tiềm tàng; Đánh giá rủi ro; Phản ứng rủi ro; Các hoạt động kiểm soát; Thông tin và truyền thông; và

Hoạt động giám sát.

3 PHƯƠNG PH P NGHI N CỨU

Dựa trên cơ sở lý thuyết và các nghiên cứu trước đây, tác giả xây dựng mô hình nghiên cứu và

thang đo. Sau đó tiến hành kiểm tra lại các biến và thang đo từng biến trong mô hình nghiên cứu

thông qua nghiên cứu định tính là thảo luận nhóm và xin ý kiến chuyên gia. Sau khi căn cứ vào kết

quả của thảo luận nhóm, tác giả có được mô hình nghiên cứu chính thức với các biến và thang đo

được hiệu chỉnh.

Dựa vào mục tiêu nghiên cứu, kết quả tìm hiểu các công trình nghiên cứu trước có liên quan và dựa

trên cơ sở lý thuyết có liên quan, tác giả xây dựng Bảng câu hỏi nhằm xây dựng các biến độc lập và

biến phụ thuộc cũng như các thang đo của từng biến trong mô hình nghiên cứu. Căn cứ kết quả

của công việc thảo luận nhóm, tác giả tiếp tục điều chỉnh và xác định mô hình nghiên cứu chính

thức để phục vụ cho bước nghiên cứu định lượng. Xác định mô hình nghiên cứu trên cơ sở có 8 các

nhân tố tác động đến tính hữu hiệu của HTKSNB theo hướng quản trị rủi ro của các DN ngành dệt

may TP.HCM thông qua thảo luận nhóm, từ đó hình thành cách thức xây dựng thang đo trên cơ sở

các nghiên cứu trước và cách thu thập dữ liệu nghiên cứu như chọn mẫu khảo sát như cách chọn

mẫu, số lượng mẫu phát ra thu về và xác định số mẫu phù hợp với phương pháp nghiên cứu.

4 KẾT UẢ NGHI N CỨU V THẢ UẬN

Sau khi phân tích mối tương quan, sử dụng phương pháp hồi quy tuyến tính bội để xác định mức ý

nghĩa và mối tương quan tuyến tính của các biến trong mô hình. Phương trình hồi quy chuẩn hóa

có dạng như sau:

Môi trường quản lý

Thiết lập mục tiêu

Nhận dạng sự kiện

tiềm tàng

Tính hữu

hiệu của

hệ thống

KSNB

của các

DNSX

ngành dệt

may tại

TP.HCM

Đánh giá rủi ro

Phản ứng với rủi ro

Các hoạt động

kiểm soát

Thông tin và

truyền thông

Hoạt động giám sát

1083

HTKSNB = 0.245 DGRR + 0.24 HDKS + 0.239 TLMT + 0.207 TTTT + 0.183 PURR + 0.153 MTQL +

+ 0.143 HDGS + 0.14 NDSK

Kết quả nghiên cứu cho thấy, có 8 nhân tố tác động đến việc nâng cao hiệu quả của HTKSNB theo

hướng ứng phó với thay đổi rủi ro của các DNSX ngành dệt may TP.HCM, đó là Môi trường quản lý

(có hệ số Beta = 0,153); Thiết lập mục tiêu (có hệ số Beta = 0,239); Nhận dạng sự kiện tiểm tàng (có

hệ số Beta = 0,14); Đánh giá rủi ro (có hệ số Beta = 0,245); Phản ứng rủi ro (có hệ số Beta = 0,183);

Các hoạt động kiểm soát (có hệ số Beta = 0,24); Thông tin và truyền thông (có hệ số Beta = 0,207);

và Hoạt động giám sát (có hệ số Beta = 0,143). Đây là cơ sở quan trọng để tác giả có thể đề xuất

hàm ý chính sách nhằm nâng cao tính hữu hiệu của HTKSNB theo hướng quản trị rủi ro của các

DNSX ngành dệt may tại TP.HCM.

Trong các nhân tố trên thì nhân tố “Đánh giá rủi ro” có mức độ tác động mạnh nhất đến tính hữu

hiệu của HTKSNB theo hướng quản trị rủi ro của các DNSX ngành dệt may TP.HCM; còn nhấn tố

“Nhận diện sự kiện tiềm tàng” có mức độ tác động yếu nhất đến đến tính hữu hiệu của HTKSNB

theo hướng quản trị rủi ro của các DNSX ngành dệt may tại TP.HCM.

5 KẾT UẬN V KIẾN NGHỊ

Trên cơ sở kết quả nghiên cứu đạt được, mức độ tác động của các nhân tố đến HTKSNB được sắp

xếp theo trật tự từ cao xuống thấp như sau: nhân tố “Đánh giá rủi ro” (β = 0,245); nhân tố “Hoạt

động kiểm soát” (β = 0,24); nhân tố “Thiết lập mục tiêu” (β = 0,239); nhân tố “Thông tin truyền thông”

(β = 0,207); nhân tố “Phản ứng rủi ro” (β = 0.183), nhân tố “Môi trường quản lý” (β = 0,153); Hoạt

động giám sát” (β = 0,143); và nhân tố “Nhận diện sự kiện tiềm tàng” (β = 0,14).

Căn cứ vào mức độ tác động của các nhân tố đến HTKSNB của các DNSX ngành dệt may tại

TP.HCM, nhóm chúng tôi đề xuất các giải pháp nhằm nâng cao hiệu quả HTKSNB theo hướng ứng

phó với thay đổi rủi ro trong hoạt động của các DN theo thứ tự ưu tiên như sau:

– Bộ phận QTRR phải nâng cao công tác dự báo về nguồn cung cấp dịch vụ may mặc và biến

động giá của các dịch vụ trên thế giới, cập nhật tình hình giá cả hàng ngày hàng giờ thông

qua các kênh thông tin ở địa phương, báo chí, tivi, radio, Internet,...

– Trong chu trình mua hàng, bộ phận QTRR sẽ tham mưu cho nhà quản lý năng lực đảm bảo

nguồn hàng của đơn vị cung ứng, các điều kiện giao hàng, giá cả đầu vào...

– Mục tiêu trước mắt các DN cần đặt ra là: Đảm bảo tốt công tác đa dạng hóa dịch vụ may

mặc để đảm bảo nguồn hàng cung ứng sẵn có khi có thêm hợp đồng mới phù hợp với yêu

cầu mới của khách hàng.

– Các thông tin về khách hàng, nhà cung cấp, ngân hàng, và các quy định, chính sách của

Nhà nước cần được bộ phận QTRR của DN xem xét, kiểm tra định kỳ hàng tháng hoặc hàng

quý để thông tin được kịp thời cập nhật, hỗ trợ cho các quyết định của nhà quản lý.

– Các DN cần nâng cao chất lượng sản phẩm, cải tiến kỹ thuật, nghiên cứu tìm ra các dịch vụ

mới với chất lượng tốt để nâng cao giá bán dịch vụ, theo đó các DN liên kết các đơn vị nghiên

1084

cứu khoa học như Viện/Trường để ứng dụng nhanh các giải pháp khoa học công nghệ trong

sản xuất.

– Trước khi thực hiện ký kết các hợp đồng kinh tế mới, cần lấy ý kiến của các phòng liên quan

như phòng kinh doanh về việc đánh giá các cơ hội và thách thức để lựa chọn khách hàng.

– Nhà quản lý yêu cầu các bộ phận chức năng báo cáo về kết quả công việc thực hiện QTRR

đột xuất nếu nhà quản lý cảm thấy có những diễn biến bất thường diễn ra.

– Các DN cần xây dựng cơ chế nhận diện rủi ro cho hoạt động xuất khẩu dịch vụ từ các yếu tố

bên trong và bên ngoài DN.

T I IỆU TH KHẢ

[1] Bùi Thị Minh Hải (2012), Hoàn thiện hệ thống KSNB trong các công ty may mặc Việt Nam,

Luận án Tiến sĩ.

[2] COSO (2013), Internal Control - Integrated Framework.

[3] Trần Văn Tùng (2017), Nâng cao hiệu quả hệ thống kiểm soát nội bộ theo hướng ngăn ngừa

rủi ro trong hoạt động tín dụng tại ngân hàng thương mại Việt Nam, Tạp chí Kế toán & Kiểm

toán, ISSN 1859-1914.

[4] Trần Văn Tùng (2018), Nâng cao hiệu quả hệ thống kiểm soát nội bộ theo hướng ứng phó với

thay đổi rủi ro tại các doanh nghiệp viễn thông Việt Nam nhằm nâng cao sức cạnh tranh

trong giai đoạn hội nhập, Kỷ yếu HTKH quốc gia 2018, ISSN: 978-804-79-1817-1 – Tháng 5-

2018

![Giáo trình Kiểm toán tài chính 1: Phần 1 [Tài liệu chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/97911773739696.jpg)

![Bài tập lý thuyết Kiểm toán: Hệ thống bài tập [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260316/hoatrami2026/135x160/73941773804669.jpg)