Chương 2: Thuế GTGT (VAT)

- k/n: Là sắc thuế tính trên giá trị tăng thêm của hàng hóa, dịch vụ

- Đối tượng chịu thuế: là hàng hóa, dịch vụ dùng cho sx, kinh doanh,

tiêu dùng ở VN

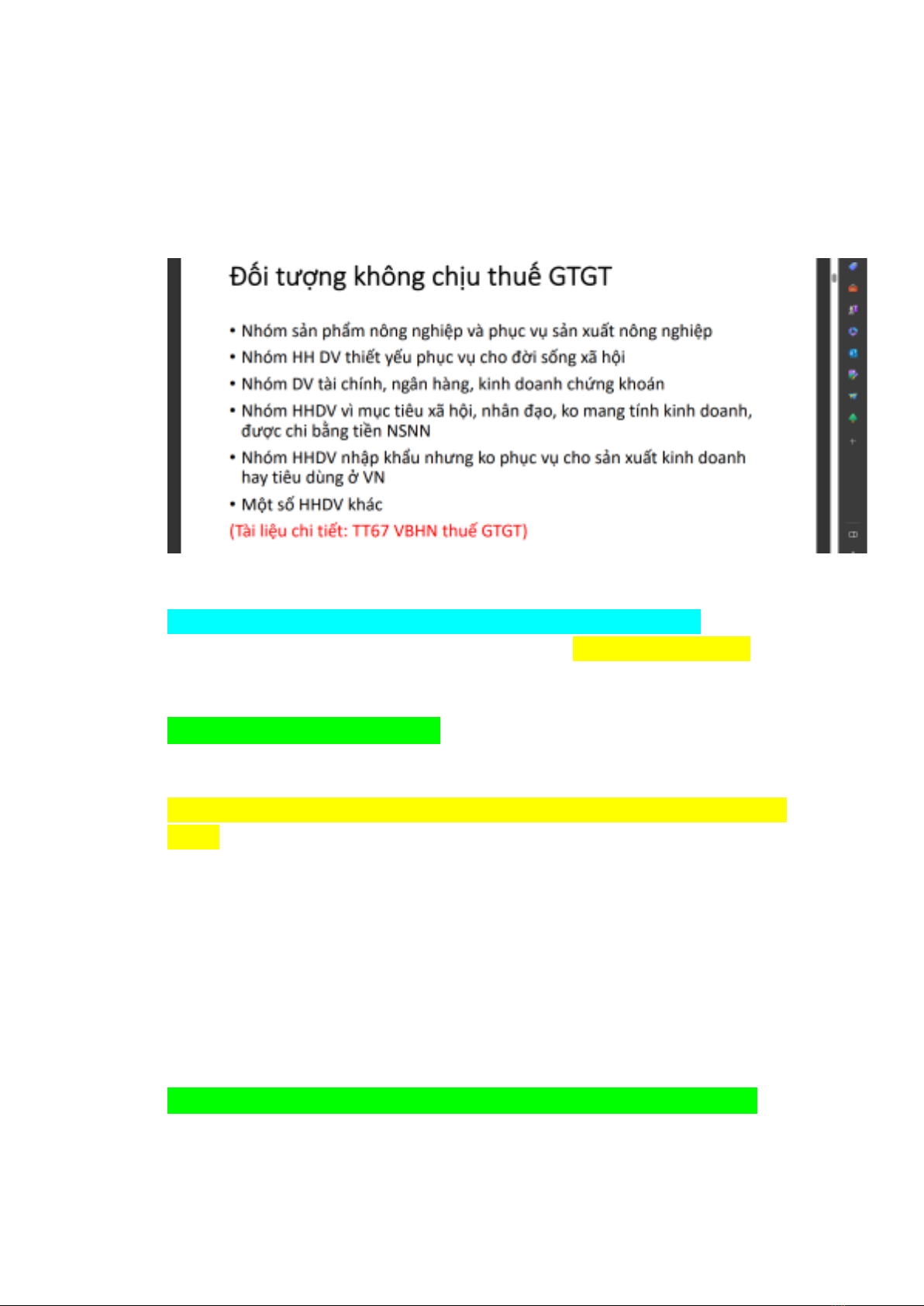

- Đối tượng không chịu thuế

Cách tính thuế GTGT:

VAT phải nộp= VAT đầu ra – VAT đầu vào được khấu trừ

Trong đó: VAT đầu ra/ vào=Giá tính thuế * thuế suất thuế VAT

*** Giá tính thuế:

• Với hàng hóa bình thường

Thứ tự tính thuế: Thuế NK -> Thuế TTĐB -> Thuế VAT

Giá tính thuế của cái đằng sau sẽ là giá mua cộng với cái thuế đằng

trước

VD: Nhập khẩu 1 xe ô tô có giá NK là 500tr, thuế NK là 50%, thuế

TTĐB là 50%, thuế VAT là 10% => tính thuế VAT

Thuế NK=500*50%=250

Thuế TTĐB=(500+250)* 50%=375

Thuế VAT=(500+250+375)* 10%=112,5

• Với hàng hóa tiêu dùng nội bộ thì ko phải tính nộp thuế VAT

VD: DN sx quạt mang quạt lắp vào công xưởng => số quạt lắp vào

công xưởng sẽ ko phải tính nộp thuế VAT

• Với hàng hóa khuyến mại: giá tính thuế =0

• Với hàng hóa theo hình thức trả chậm, trả góp thì giá tính thuế sẽ

là giá trả ngay

VD: Mua 1 chiếc Iphone 14 giá trả ngay là 30tr, nhưng mua theo trả

góp và tổng số tiền trả sau 2 năm là 32tr

Giá tính thuế = 30tr

• Với hàng hóa xuất khẩu thì chịu thuế suất 0%

Khác biệt giữa không chịu thuế VAT và chịu VAT thuế 0%: nếu

không chịu thuế VAT thì sẽ không được khấu trừ đầu vào, còn nếu

chịu thuế VAT 0% thì bản chất là ko phải nộp thuế đầu ra nhưng đầu

vào vẫn được khấu trừ

Nếu không hạch toán riêng được thuế GTGT đầu vào thì:

Thuế GTGT được khấu trừ

= Số thuế GTGT đầu vào cần phân bổ

×hh,dv chịu thuế bán ra

Tổng doanh thu hh,dv bán ra

Chú ý khi làm bT: (bài 1 đến 4)

• Cứ mua vào hay phải trả tiền mà phải chịu thuế thì là thuế đầu vào

• Cứ bán ra hay thu tiền mà phải chịu thuế thì là thuế đầu ra

• Luôn phải nhìn ở cuối đề (phần biết rằng), vì dữ liệu quan trọng, cứ

thiếu giấy tờ hay gì thì ko được hưởng nữa (ng chịu thuế luôn bị thiệt)

![Bộ câu hỏi trắc nghiệm về Hóa đơn và Thuế [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260130/hoaphuong0906/135x160/74081769745075.jpg)

![Giáo trình Hành chính nhân sự [chuẩn nhất/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/85511769548188.jpg)

![Bài giảng Kế toán thực hành [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/cristianoronaldo02/135x160/14601769548189.jpg)