1/28/2022

1

Thuế Giá trị gia tăng

Thuế GTGT

Value Added Tax –VAT

Taxe sur la Valeur Ajoutée - TVA

Thuế GTGT là thuế tính trên giá trị

tăng thêm của hàng hoá, dịch vụ phát

sinh trong quá trình từ sản xuất, lưu

thông đến tiêu dùng, nhằm động viên

một phần thu nhập của người dân vào

ngân sách nhà nước.

Chương 2

2

Luật hiện hành

-Luật thuế GTGT số 13/2008/QH12 ngày 03/06/2008

-Luật sửa đổi,bổ sung số 31/2013/QH13 ngày 19/06/2013

-Luật sửa đổi,bổ sung số 71/2014/QH13, ngày 26/11/2014

-Luật sửa đổi,bổ sung số 106/2016/QH13, ngày 06/04/2016

Nghị định hiện hành

-NĐ số 92/2013/NĐ-CP ngày 13/08/2013 sửa đổi, bổ sung một số điều của luật thuế GTGT

-NĐ số 209/2013/NĐ-CP ngày 18/12/2013 quy định, hướng dẫn một số điều luật thuế GTGT

-NĐ số 91/2014/NĐ-CP ngày 01/10/2014 sửa đổi, bổ sung một số điều của luật thuế GTGT

-NĐ số 12/2015/NĐ-CP ngày 12/02/2015 sửa đổi, bổ sung một số điều của luật thuế GTGT

-NĐ số 100/2016/NĐ-CP ngày 01/07/2016 sửa đổi, bổ sung một số điều của luật thuế GTGT

-NĐ số 10/2017/NĐ-CP ngày 09/02/2017 sửa đổi,bổ sung NĐ 209/2013/NĐ-CP

-NĐ số 146/2017/NĐ-CP ngày 15/12/2017 sửa đổi, bổ sung NĐ 100/2016/NĐ-CP và

12/2015/NĐ-CP

-NĐ 126/2020/NĐ-CP ngày 05/12/2020 quy định một số điều của luật Quản lý thuế

Văn bản pháp luật

1/28/2022

2

3

Văn bản pháp luật

Thông tư hiện hành

-TT số 219/2013/TT-BTC ngày 31/12/2013 hướng dẫn thi hành luật thuế GTGT và NĐ

209/2013/NĐ-CP

-TT số 39/2014/TT-BTC ngày 31/03/2014 về hóa đơn bán hàng hóa, cung ứng dịch vụ

-TT số 119/2014/TT-BTC ngày 25/08/2014

-TT số 151/2014/TT-BTC ngày 10/10/2014

-TT số 26/2015/TT-BTC ngày 27/02/2015

-TT số 193/2015/TT-BTC ngày 24/11/2015

-TT số 99/2016/TT-BTC ngày 29/06/2016

-TT số 130/2016/TT-BTC ngày 12/08/2016

-TT số 173/2016/TT-BTC ngày 28/10/2016

-TT số 31/2017/TT-BTC ngày 18/04/2017

-TT số 93/2017/TT-BTC ngày 19/09/2017

-TT số 25/2018/TT-BTC ngày 16/03/2018

4

Văn bản pháp luật

Văn bản hợp nhất

-01/VBHN-BTC ngày 28/04/2016 về luật thuế GTGT

-Luật thuế GTGT số 13/2008/QH12

-Luật sửa đổi, bổ sung số 31/2013/QH13

-Luật sửa đổi, bổ sung số 71/2014/QH13

-Luật sửa đổi, bổ sung số 106/2016/QH13

-14/VBHN-BTC ngày 09/05/2018 hợp nhất từ 8 thông tư:

-TT số 219/2013/TT-BTC - TT số 193/2015/TT-BTC

-TT số 119/2014/TT-BTC - TT số 130/2016/TT-BTC

-TT số 151/2014/TT-BTC - TT số 173/2016/TT-BTC

-TT số 26/2015/TT-BTC - TT số 93/2017/TT-BTC

-13/VBHN-BTC ngày 09/05/2018 về quản lý hoàn thuế GTGT

-TT số 99/2016/TT-BTC

-TT số 31/2017/TT-BTC

http://vanban.chinhphu.vn/portal/page/portal/chinhphu/hethongvanban

1/28/2022

3

NỘI DUNG

01 Tổng quan

Khái niệm

Đặc điểm

Vai trò

02

Các nhóm đối tượng

Đối tượng chịu thuế

Đối tượng nộp thuế

Đối tượng không chịu thuế

03 Căn cứ tính thuế

Giá tính thuế

Thuế suất

1/28/2022

4

04 Phương pháp tính thuế

Phương pháp khấu trừ

Phương pháp trực tiếp

05

Quy trình

Đăng ký

Kê khai

Nộp thuế

Hoàn thuế

Xử lý vi phạm về thuế

06 Tổng kết – Thảo luận

Tổng kết

Thảo luận

8

1. Khái niệm

Thuế

GTGT

-Có nguồn gốc từ thuế Doanh thu

- Ra đời tại Pháp năm 1954

-Tương tự GST (Goods and Services Tax)

-Đến năm 2020 đã có 170 quốc gia/vùng lãnh thổ áp dụng VAT/GST*

-Thuế đánh lên hành vi tiêu dùng

-Thuế được cộng vào giá bán hàng

hoá, dịch vụ.

- Áp dụng toàn quốc

-Thuế tính trên giá trị tăng

thêm của hàng hoá, dịch vụ

phát sinh trong quá trình từ sản

xuất, lưu thông đến tiêu dùng

*As of 1 November 2020, 170 countries and territories in the world have implemented a VAT.

Source: OECD iLibrary>Books>Consumption Tax Trends 2020>Annex A. Countries with VAT

1/28/2022

5

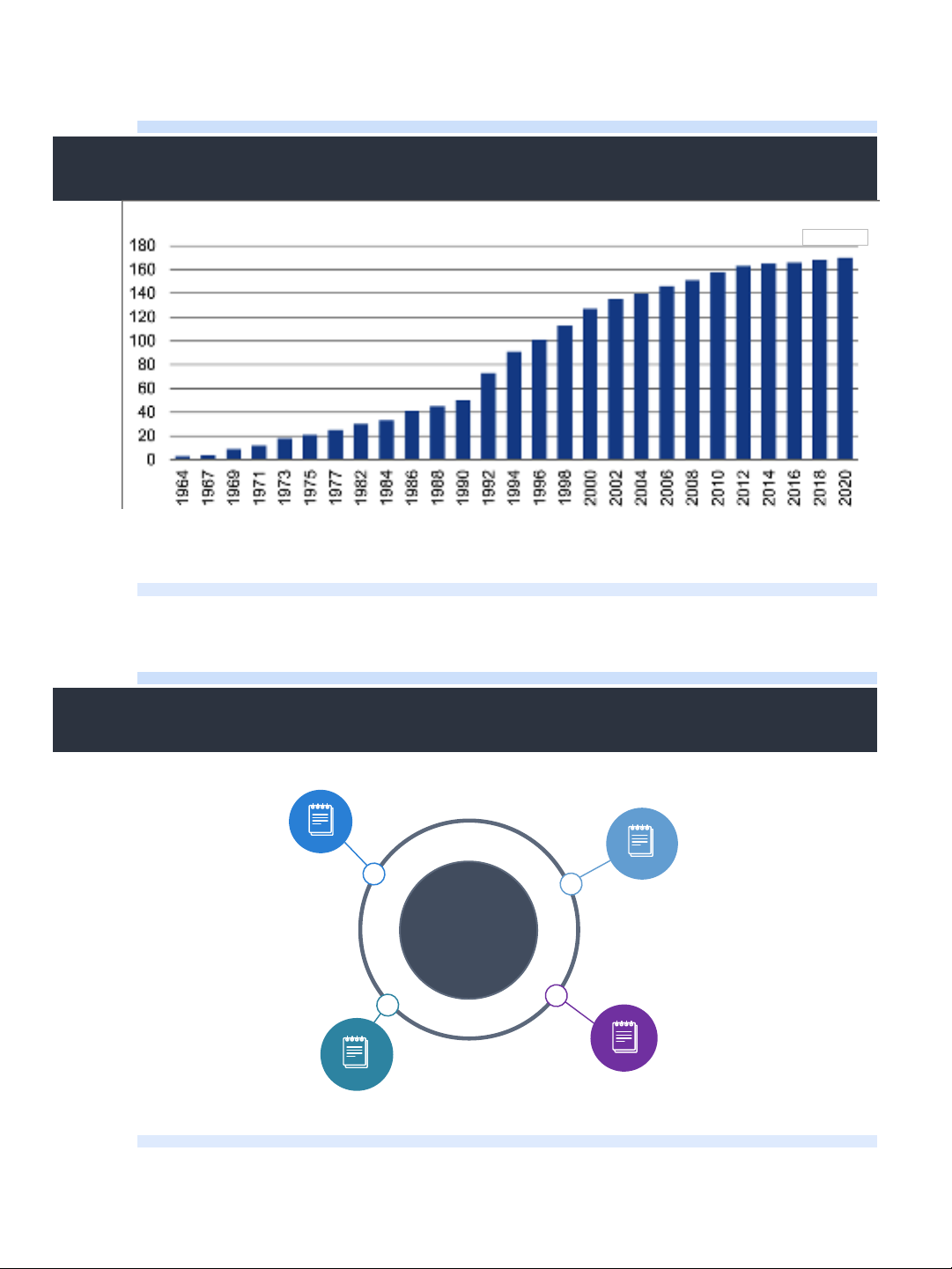

9

1. Khái niệm

OECD (2020), "Countries with VAT 1960 - 2020", in Consumption Tax Trends 2020: VAT/GST and Excise Rates, Trends

and Policy Issues, OECD Publishing, Paris, https://doi.org/10.1787/152def2d-en.

Countries with VAT 1964 - 2020

Number of countries

2020 = 170

10

VAT

Thuế gián thu

=> NN không trực tiếp thu

thuế từ người chịu thuế cuối

cùng; mà từ người nộp thuế là

nhà SX, KD hàng hoá, dịch vụ

Số thuế phải nộp

không thay đổi

=> Tổng số thuế nộp qua

các khâu chính là số thuế

cuối cùng tính trên tổng giá

trị hàng hoá dịch vụ

Đối tượng chịu thuế

rộng

=> Xác định đối tượng chịu

thuế, thuế suất nhằm thực hiện

công bằng XH, hướng dẫn tiêu

dùng và khuyến khích sản xuất

Chỉ tính trên phần

giá trị tăng thêm của

hàng hoá, dịch vụ

=> Không gây đôt

biến giá cả cho NTD

1. Đặc điểm

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)