1

Ph n 2ầ

PHÂN TÍCH BÁO CÁO TÀI CHÍNH

Vì sao ph i phân tích báo cáo tài ả

chính?

1

Ki m tra m i ể ố

liên h gi a ệ ữ

các con s ố

trên các

BCTC & phát

hi n xu ệ

h ng bi n ướ ế

đ ng c a các ộ ủ

con s đó.ố

2

S d ng s ử ụ ố

li u quá kh ệ ứ

đ d đoán ể ự

v tình hình ề

t ng lai.ươ

3

Đánh giá

ho t đ ng ạ ộ

c a doanh ủ

nghi p nh m ệ ằ

phát hi n ra ệ

các v n đ ấ ề

c n tháo g .ầ ỡ

3

Ph ng pháp phân tích BCTC ươ

– ph ng pháp so sánhươ

•T i sao ph i so sánh ?ạ ả

•G c so sánh ?ố

–Không gian (đ n v này v i đ n v khác)ơ ị ớ ơ ị

–Th i gian (hi n t i v i quá kh )ờ ệ ạ ớ ứ

•Các d ng so sánh ?ạ

–So sánh b ng s tuy t đ i ằ ố ệ ố ∆A = A1 – A0

–So sánh b ng s t ng đ i ằ ố ươ ố

A1

A0

x 100 (%)

4

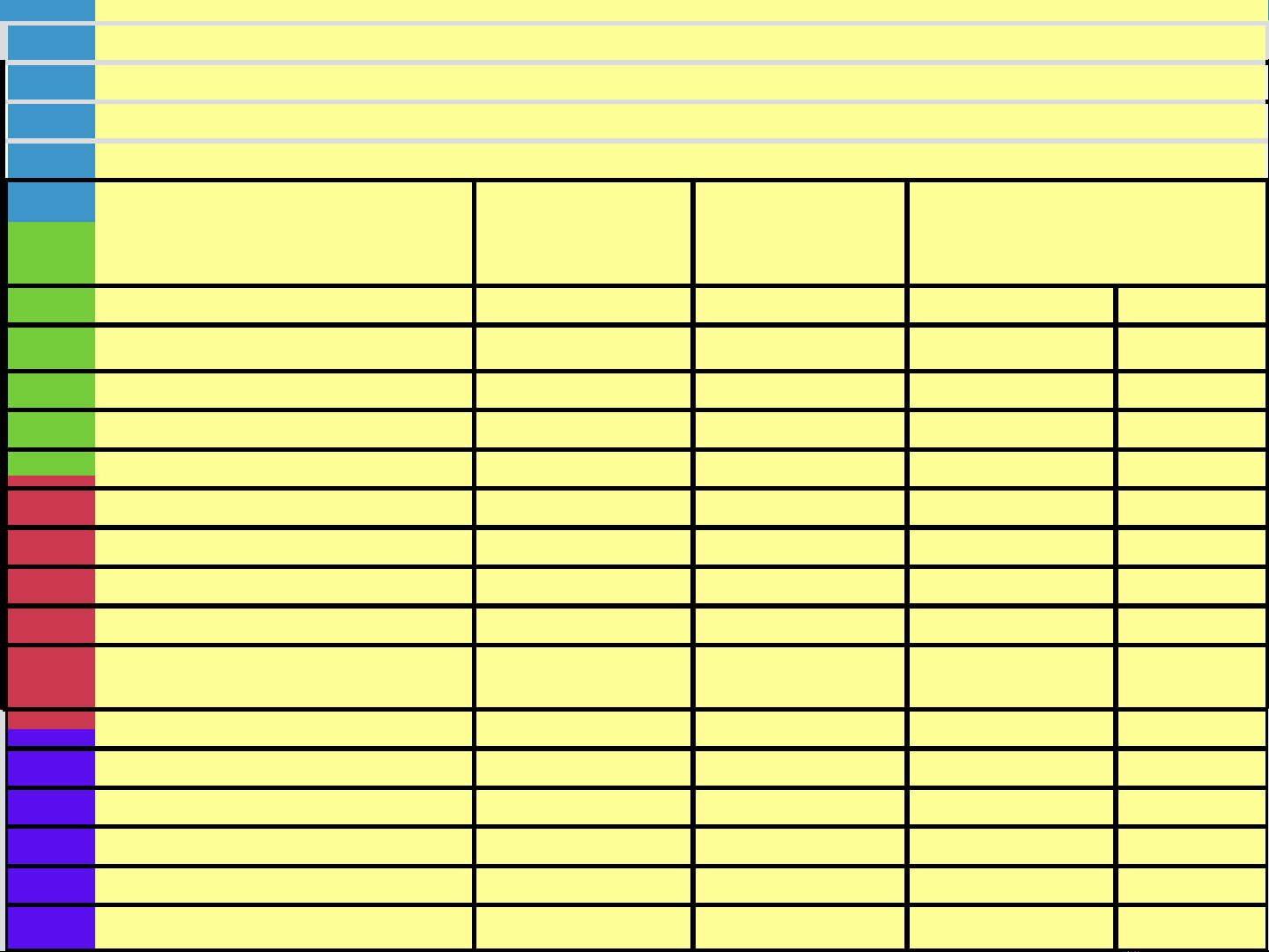

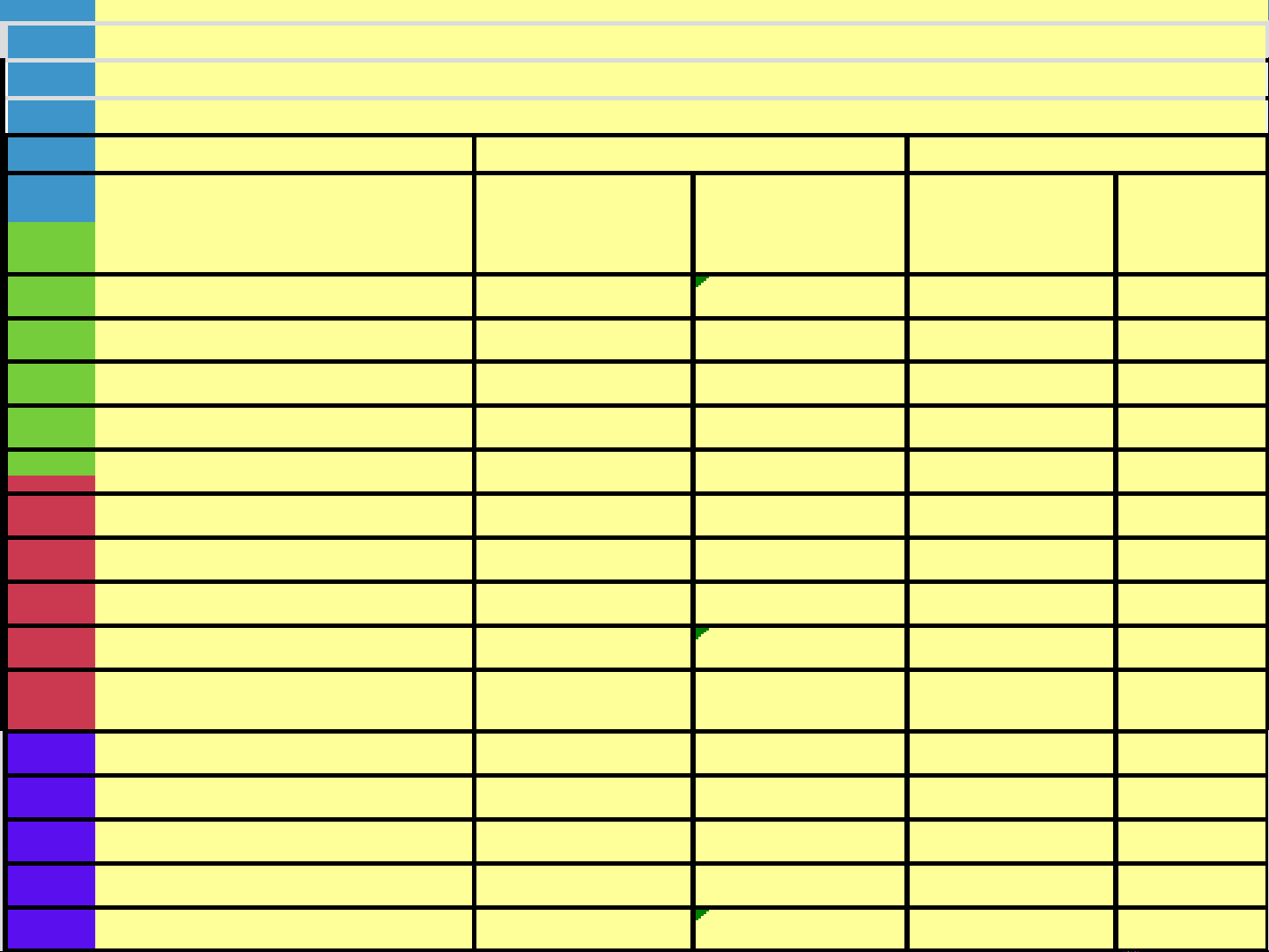

TÀI S NẢ31/12/2009 31/12/2008

tri u đ ngệ ồ %

A. Tài s n ng n h nả ắ ạ 5,457,515 4,651,660 805,855 17.32%

1. Ti n và t ng đ ng ti nề ươ ươ ề 1,198,148 692,948 505,200 72.91%

2. Đ u t tài chính ng n h nầ ư ắ ạ 2,660 178,587 (175,927) -98.51%

3. Ph i thu ng n h nả ắ ạ 2,714,988 2,414,268 300,720 12.46%

Ph i thu khách hàngả664,820 417,799 247,021 59.12%

Tr tr c cho ng i bánả ướ ườ 1,305,172 987,544 317,628 32.16%

4. Hàng t n khoồ1,287,834 1,127,389 160,445 14.23%

5. Tài s n ng n h n khácả ắ ạ 253,885 238,468 15,417 6.47%

B. Tài s n dài h nả ạ 11,254,467 9,342,541 1,911,926 20.46%

1. Ph i thu dài h nả ạ 5,255,583 - 5,255,583

2. Tài s n c đ nhả ố ị 679,801 6,909,842 (6,230,041) -90.16%

3. B t đ ng s n đ u tấ ộ ả ầ ư 194,394 119,867 74,527 62.17%

4. Đ u t tài chính dài h nầ ư ạ 5,120,924 2,304,262 2,816,662 122.24%

5. Tài s n dài h n khácả ạ 3,765 8,570 (4,805) -56.07%

T ng tài s nổ ả 16,711,982 13,994,201 2,717,781 19.42%

chênh l chệ

Vinaconex

B ng cân đ i k toánả ố ế

t i ngày 31/12/2009ạ

(tri u đ ng)ệ ồ

5

TÀI S NẢ

Tri u đ ngệ ồ % tri u đ ng ệ ồ %

A. Tài s n ng n h nả ắ ạ 5,457,515 32.66% 4,651,660 33.24%

1. Ti n và t ng đ ng ti nề ươ ươ ề 1,198,148

7.17%

692,948

4.95%

2. Đ u t tài chính ng n h nầ ư ắ ạ 2,660

0.02%

178,587

1.28%

3. Ph i thu ng n h nả ắ ạ 2,714,988

16.25%

2,414,268

17.25%

Ph i thu khách hàngả664,820

3.98%

417,799

2.99%

Tr tr c cho ng i bánả ướ ườ 1,305,172

7.81%

987,544

7.06%

4. Hàng t n khoồ1,287,834

7.71%

1,127,389

8.06%

5. Tài s n ng n h n khácả ắ ạ 253,885

1.52%

238,468

1.70%

B. Tài s n dài h nả ạ 11,254,467 67.34% 9,342,541 66.76%

1. Ph i thu dài h nả ạ 5,255,583

31.45%

-

0.00%

2. Tài s n c đ nhả ố ị 679,801

4.07%

6,909,842

49.38%

3. B t đ ng s n đ u tấ ộ ả ầ ư 194,394

1.16%

119,867

0.86%

4. Đ u t tài chính dài h nầ ư ạ 5,120,924

30.64%

2,304,262

16.47%

5. Tài s n dài h n khácả ạ 3,765

0.02%

8,570

0.06%

T ng tài s nổ ả 16,711,982 100.00% 13,994,201 100.00%

Vinaconex

B ng cân đ i k toánả ố ế

t i ngày 31/12/2009ạ

31/12/2009

31/12/2008

![Mẫu Báo cáo tài chính năm 2019 các loại: Tổng hợp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190620/nguyenyenyn117/135x160/5321560994170.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)