TP CH Y HC VIỆT NAM TẬP 544 - THÁNG 11 - SỐ CHUYÊN ĐỀ - 2024

365

các phòng khám ngoại trú của tỉnh Điện Biên

năm 2016", Tạp chí Y học Dự phòng, 27.

6. Phan Thị Thanh Nga và cộng sự (2021),

"Tuân thủ điều trị ARV và một số yếu tố liên

quan trên nhóm bệnh nhân điều trị ARV tại

Trung tâm phòng chống HIV/AIDS tỉnh

Quảng Bình 2018", Tạp chí Y học Dự phòng,

8, tr. 31.

7. Trần Tiến Cường, Trần Quốc Lâm và

Trần Văn Dũng (2023), "Tuân thủ điều trị

ARV và một số yếu tố ảnh hưởng của người

bệnh HIV/AIDS đang điều trị tại phòng

khám ngoại trú của Trung tâm Kiểm soát

bệnh tật tỉnh Quảng Ngãi năm 2023", Tạp chí

Y học Việt Nam, 531(1B)

8. Tessa Heestermans và các cộng sự. (2016),

Determinants of adherence to antiretroviral

therapy among HIV-positive adults in sub-

Saharan Africa: a systematic review, BMJ

Journals, 1(4).

PHÂN TÍCH CÁC YẾU TỐ LIÊN QUAN ĐẾN CHI PHÍ Y TẾ TRỰC TIẾP

TRÊN BỆNH NHÂN ĐÁI THÁO ĐƯỜNG TÍP 2 ĐIỀU TRỊ NỘI TRÚ

TẠI TRUNG TÂM Y TẾ THÀNH PHỐ VĨNH LONG NĂM 2022

Nguyễn Chí Thanh1, Nguyễn Phục Hưng2, Đỗ Thị Hồng Xuyến1,

Phạm Thị Tố Liên2, Võ Thị Mỹ Hương2, Nguyễn Văn Bộ2,

Trương Kiều My3, Lê Thị Thanh Thảo4

TÓM TẮT56

Mục tiêu nghiên cứu: Phân tích một số yếu

tố liên quan đến chi phí y tế trực tiếp trên bệnh

nhân đái tháo đường típ 2 điều trị nội trú tại

Trung tâm Y tế Thành phố Vĩnh Long năm 2022.

Phương pháp: Nghiên cứu mô tả cắt ngang trên

400 bảng kê thanh toán ra viện và hồ sơ bệnh án

nội trú tương ứng của bệnh nhân đái tháo đường

típ 2 điều trị tại Trung tâm Y tế Thành phố Vĩnh

Long trong khoảng thời gian từ tháng 01/2022

đến tháng 09/2022. Kết quả: Số ngày điều trị và

mức glucose huyết khi nhập viện có ý nghĩa

1Trung tâm Y tế thành phố Vĩnh Long

2Trường Đại học Y Dược Cần Thơ

3Trung tâm Y tế Giá Rai

4Trường Cao đẳng Y tế Hà Đông

Chịu trách nhiệm chính: Phạm Thị Tố Liên

SĐT: 0909754664

Email: pttlien@ctump.edu.vn

Ngày nhận bài: 29/8/2024

Ngày phản biện khoa học: 20/9/2024

Ngày duyệt bài: 02/10/2024

thống kê trong việc ảnh hưởng đến chi phí trực

tiếp cho y tế trong việc điều trị đái tháo đường típ

2 của Trung tâm Y tế thành phố Vĩnh Long. Tuy

các yếu tố khác (giới tính, số năm mắc bệnh, chỉ

số khối cơ thể (BMI), bệnh mắc kèm, đặc điểm

dùng thuốc) cũng có sự khác biệt giữa chi phí

điều trị nhưng lại không có ý nghĩa thống kê. Kết

luận: Là tài liệu tham khảo giúp các chuyên gia

có cái nhìn tổng quan về các yếu tố liên quan đến

chi phí y tế trực tiếp trên bệnh nhân đái tháo

đường típ 2 giảm bớt gánh nặng kinh tế trong

việc điều trị bệnh.

Từ khóa: đái tháo đường típ 2, nội trú, chi

phí y tế, yếu tố liên quan

SUMMARY

ANALYSIS OF FACTORS RELATED TO

DIRECT MEDICAL COSTS IN TYPE 2

DIABETES PATIENTS RECEIVING

INPATIENT TREATMENT AT VINH LONG

CITY MEDICAL CENTER IN 2022

Objective: To analyze factors related to

direct medical costs for inpatients with type 2

diabetes at Vinh Long City Medical Center in

HI NGH KHOA HC CÔNG NGH M RNG NĂM 2024 - TRƯNG ĐẠI HC Y KHOA VINH

366

2022. Methods: A cross-sectional descriptive

study was conducted on 400 discharge invoices

and corresponding inpatient medical records of

type 2 diabetes patients treated at Vinh Long City

Medical Center from January 2022 to September

2022. Results: The length of hospital stay and

blood glucose levels upon admission were

statistically significant factors influencing direct

medical costs for the treatment of type 2 diabetes

at Vinh Long City Medical Center. Although

other factors, such as gender, duration of disease,

body mass index (BMI), comorbidities, and

medication use, showed differences in treatment

costs, they were not statistically significant.

Conclusion: This study provides a reference for

specialists to gain an overview of the factors

related to direct medical costs for type 2 diabetes

patients, helping to reduce the economic burden

in treating the disease.

Keywords: type 2 diabetes, inpatient, medical

costs, related factors.

I. ĐẶT VẤN ĐỀ

Đái tháo đường là một bệnh mãn tính liên

quan đến chuyển hóa, được đặc trưng bởi sự

gia tăng lượng glucose trong máu.Với những

gánh nặng kinh tế trong hiện tại và tương lai,

các nghiên cứu về chi phí liên quan đến bệnh

đái tháo đường trở nên thực sự có ý nghĩa

trong việc thiết lập các giải pháp nhằm làm

giảm chi phí điều trị hay sử dụng một cách

có hiệu quả các nguồn lực của xã hội dành

cho y tế. Tuy nhiên, các nghiên cứu tại Việt

Nam chủ yếu chỉ tập trung ở khía cạnh chi

phí - hiệu quả, có rất ít các nghiên cứu phân

tích về chi phí trực tiếp và gián tiếp liên quan

đến bệnh này được thực hiện tính đến thời

điểm hiện tại. Với những gánh nặng kinh tế

trong hiện tại và tương lai, các nghiên cứu về

chi phí liên quan đến bệnh đái tháo đường trở

nên thực sự có ý nghĩa trong việc thiết lập

các giải pháp nhằm làm giảm chi phí điều trị

hay sử dụng một cách có hiệu quả các nguồn

lực của xã hội dành cho y tế. Tuy nhiên, các

nghiên cứu tại Việt Nam chủ yếu chỉ tập

trung ở khía cạnh chi phí - hiệu quả, có rất ít

các nghiên cứu phân tích về chi phí trực tiếp

và gián tiếp liên quan đến bệnh này được

thực hiện tính đến thời điểm hiện tại. Chi phí

bệnh tật: được định nghĩa là tổng tác động

kinh tế hoặc chi phí của bệnh hoặc sức khỏe

đến điều kiện về xã hội thông qua việc xác

định, đo lường và định giá của tất cả các chi

phí trực tiếp và gián tiếp. Chi phí trực tiếp: là

những chi phí phát sinh cho hệ thống y tế,

cho cộng đồng và cho gia đình người bệnh

trong giải quyết trực tiếp bệnh tật. Chi phí

này được chia làm hai loại: Chi phí trực tiếp

cho y tế: hay thường được gọi là chi phí y tế

trực tiếp, là những chi phí liên quan trực tiếp

đến các dịch vụ chăm sóc y tế như chi phí

cho giường bệnh, cho điều trị, cho chăm sóc

và cho hồi phục chức năng, chi phí cho

thuốc,… Chi phí trực tiếp ngoài y tế: là

những chi phí phát sinh trong quá trình điều

trị nhưng không liên quan đến các dịch vụ

chăm sóc y tế như chi phí đi lại, ở trọ, ăn

uống,… Chi phí gián tiếp: là những chi phí

phát sinh gián tiếp trong quá trình điều trị

như chi phí mất đi do mắc bệnh hoặc tử

vong. Theo kết quả nghiên cứu của chúng tối

đã được công bố trước đó thì tổng chi phí y

tế trực tiếp cho 400 bệnh nhân là

863.165.942 VNĐ, trong đó chi phí ngày

giường là cao nhất (46,96%), về chi phí cận

lâm sàng, chi phí xét nghiệm là cao nhất

(220.124.500 VND). Về chi phí các nhóm

thuốc – dịch truyền, thuốc hạ đường huyết

đứng đầu với tỷ lệ 37,634% [6]. Từ kết quả

trên, chúng tôi tiếp tục thực hiện “Phân tch

một số yếu tố liên quan đến chi phí y tế trực

tiếp trên bệnh nhân đái tháo đường tp 2 điều

trị nội trú tại Trung tâm Y tế Thành phố Vĩnh

Long năm 2022”.

II. ĐỐI TƯỢNG VÀ PHƯƠNG PHÁP NGHIÊN CỨU

Đối tượng nghiên cứu: Bảng kê thanh

toán ra viện và hồ sơ bệnh án nội trú tương

TP CH Y HC VIỆT NAM TẬP 544 - THÁNG 11 - SỐ CHUYÊN ĐỀ - 2024

367

ứng của bệnh nhân đái tháo đường típ 2 điều

trị tại Trung tâm Y tế Thành phố Vĩnh Long

trong khoảng thời gian từ tháng 01/2022 đến

tháng 09/2022.

Phương pháp nghiên cứu: Thiết kế

nghiên cứu mô tả cắt ngang. Sau khi thu thập

đầy đủ số liệu, kiểm tra tính hợp lý của số

liệu. Tiến hành nhập, làm sạch và phân tích

số liệu trên phần mềm Excel 2016 và SPSS

26.0.

Cỡ mẫu: tính theo công thức

Trong đó:

n: kích thước mẫu nghiên cứu

α: xác suất sai lầm loại 1 (chọn α=0,05)

Z: trị số từ phân phối chuẩn (với α=0,05

thì Z=1,96)

d: sai số cho phép, chọn d=0,05

p=0,37 (là tỉ lệ chi phí thuốc trong chi phí

y tế trực tiếp cho bệnh nhân điều trị nội trú

đái tháo đường típ 2 theo nghiên cứu của tác

giả Lê Thị Bích Thủy năm 2019 tại bệnh

viện Đã Nẵng) [7].

Cỡ mẫu nghiên cứu là 359 bảng kê thanh

toán ra viện và hồ sơ bệnh án nội trú tương

ứng của bệnh nhân đái tháo đường típ 2 điều

trị tại Trung tâm Y tế Thành phố Vĩnh Long.

Lấy dư 10% mẫu nghiên cứu, ta được n=395

(làm tròn thành 400).

Trong phần này chúng tôi tiếp tục thực

hiện xác định mức độ ảnh hưởng của các

yếu tố đến chi phí y tế trực tiếp thông qua

phân tích hồi quy tuyến tính đa biến:

- Phân tích mô hình hồi quy: các nhóm

yếu tố thu được sau phân tích EFA được tính

giá trị đại diện (theo phương pháp trung bình

cộng), và xem như biến độc lập để đưa vào

phân tích hồi quy tuyến tính đa biến. Từ đó, đo

lường mức độ ảnh hưởng của các nhóm yếu tố

đến kết quả ý định hành vi của người tiêu dùng

đối với việc mua thực phẩm chức năng.

- Hệ số R bình phương hiệu chỉnh

(Adjusted R Square): phản ánh khả năng giải

thích phương sai của biến phụ thuộc bởi các

biến độc lập trong mô hình

- Mức ý nghĩa kiểm định T (Sig): nhóm

yếu tố sẽ được giữ lại trong mô hình hồi quy

khi mức ý nghĩa kiểm định (Sig.) ≤ 0,05.

Ngược lại, nhóm yếu tố sẽ bị loại bỏ

- Hệ số chưa chuẩn hóa Beta

(Unstandardized Coefficients Beta - B): đo

lường sự thay đổi về giá trị của biến phụ thuộc

khi biến độc lập thay đổi một đơn vị trong điều

kiện các biến độc lập khác là cố định.

- Hệ số chuẩn hóa Beta (Standardized

Coefficients Beta – Beta): dùng trong việc so

sánh mức độ tác động giữa các biến độc lập

đến biến phụ thuộc trong cùng một đơn vị

chuẩn. Như vậy, trong phân tích hồi quy đa

biến, hệ số beta chuẩn hóa sẽ là cơ sở cho

việc đánh giá sự khác biệt về mức độ ảnh

hưởng giữa các biến độc lập trong mô hình.

- Phóng đại phương sai (VIF): dùng

trong kiểm tra hiện tượng đa cộng tuyến, là

điều kiện của việc áp dụng phân tích hồi quy

đa biến. Trên lý thuyết, khi giá trị VIF < 10,0

sẽ không xảy ra hiện tượng và việc phân tích

hồi quy được chấp nhận. Tuy nhiên, một số

luồng ý kiến chuyên gia cho rằng: thực tế với

các mô hình nghiên cứu có sử dụng bảng câu

hỏi và thang điểm Liker, điều kiện về hệ số

VIF phải nhỏ hơn 2,0. Do đó, trong nghiên

cứu này, mức tiêu chuẩn về hệ số VIF được

lựa chọn là < 2.0.

III. KẾT QUẢ NGHIÊN CỨU

3.1. Tổng quan về các yếu tố ảnh hưởng đến chi phí trực tiếp cho y tế trong đợt điều

trị bệnh đái tháo đường típ 2

HI NGH KHOA HC CÔNG NGH M RNG NĂM 2024 - TRƯNG ĐẠI HC Y KHOA VINH

368

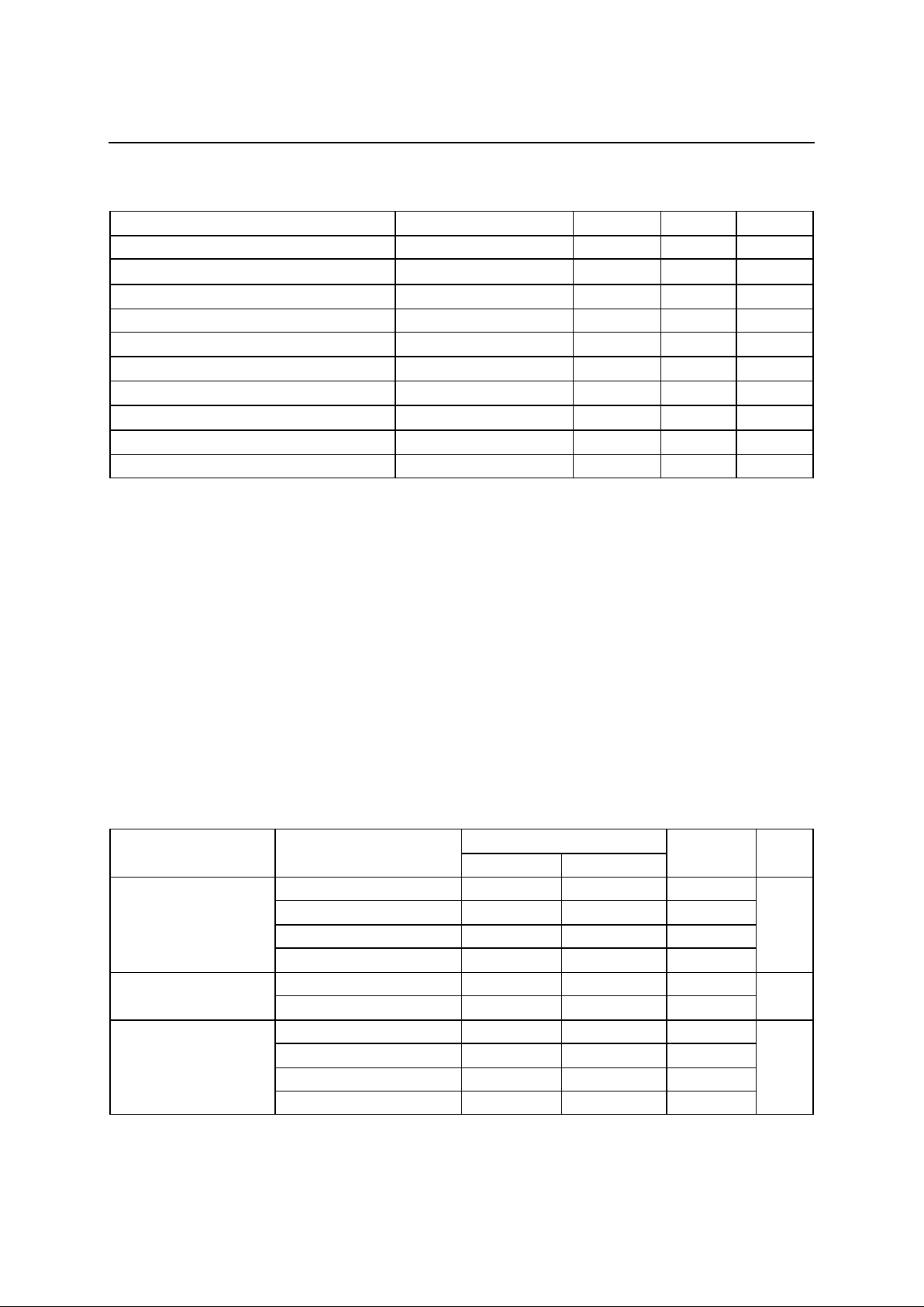

Bảng 3.1. Tổng quan về các yếu tố ảnh hưởng đến chi phí trực tiếp cho y tế trong đợt điều trị bệnh

ĐTĐ típ 2

Yếu tố

B

β

p

VIF

Hằng số

-445.943,998

0,466

Giới tính

-131.383,424

-0,066

0,156

1,076

Tuổi

5.267,714

0,073

0,188

5,873

BMI

15.742,085

0,022

0,598

3,180

Số năm mắc bệnh

-13.296,527

-0,058

0,119

2,626

Bệnh mắc kèm

-19.847,658

-0,021

0,379

1,073

Tiền sử gia đình

36.294,954

0,018

0,436

1,069

Ngày điều trị

262.873,898

0,883

0,000

1,037

Đặc điểm dùng thuốc

43.094,382

0,039

0,094

1,037

Glucose huyết

32.184,613

0,069

0,043

2,201

R2 hiệu chỉnh = 0,794

Durbin-Watson = 1,809

Phân tích Anova: p-value = 0,000

Trong đó:

Biến phụ thuộc: tổng chi phí trực tiếp cho y tế

B là hệ số chưa chuẩn hóa

Beta là hệ số đã chuẩn hóa

VIF là hệ số phóng đại phương sai.

Với chỉ số R2 hiệu chỉnh =0,749 tức là mô

hình với các yếu tố độc lập giải thích được

74,9% sự biến đổi của tổng chi phí, Durbin-

Watson = 1,809 nằm trong khoảng từ 1,5 –

2,5 do đó không vi phạm giả định tự tương

quan nên các giá trị đều được chấp nhận [8].

Từ đây ta có phương trình hồi quy như sau:

Tổng chi phí trực tiếp cho y tế = -

445.943,998 + 0,883*số ngày điều trị +

0,069*glucose huyết.

Khi nhìn vào bảng 3.1 đầu tiên ta thấy

hiệu số p hầu hết đều lớn hơn 0,05, chỉ có

ngày điều trị và mức glucose huyết lúc nhập

viện là có chỉ số p<0,05 do đó 2 yếu tố này

có ý nghĩa thống kê và có ảnh hưởng đến chi

phí trực tiếp cho y tế trong điều trị đái tháo

đường típ 2 nội trú tại Trung tâm Y tế thành

phố Vĩnh Long.

3.2. Kết quả chi tiết về mối liên quan

giữa chi phí trực tiếp cho y tế với một số

đặc điểm của người bệnh đái tháo đường

típ 2

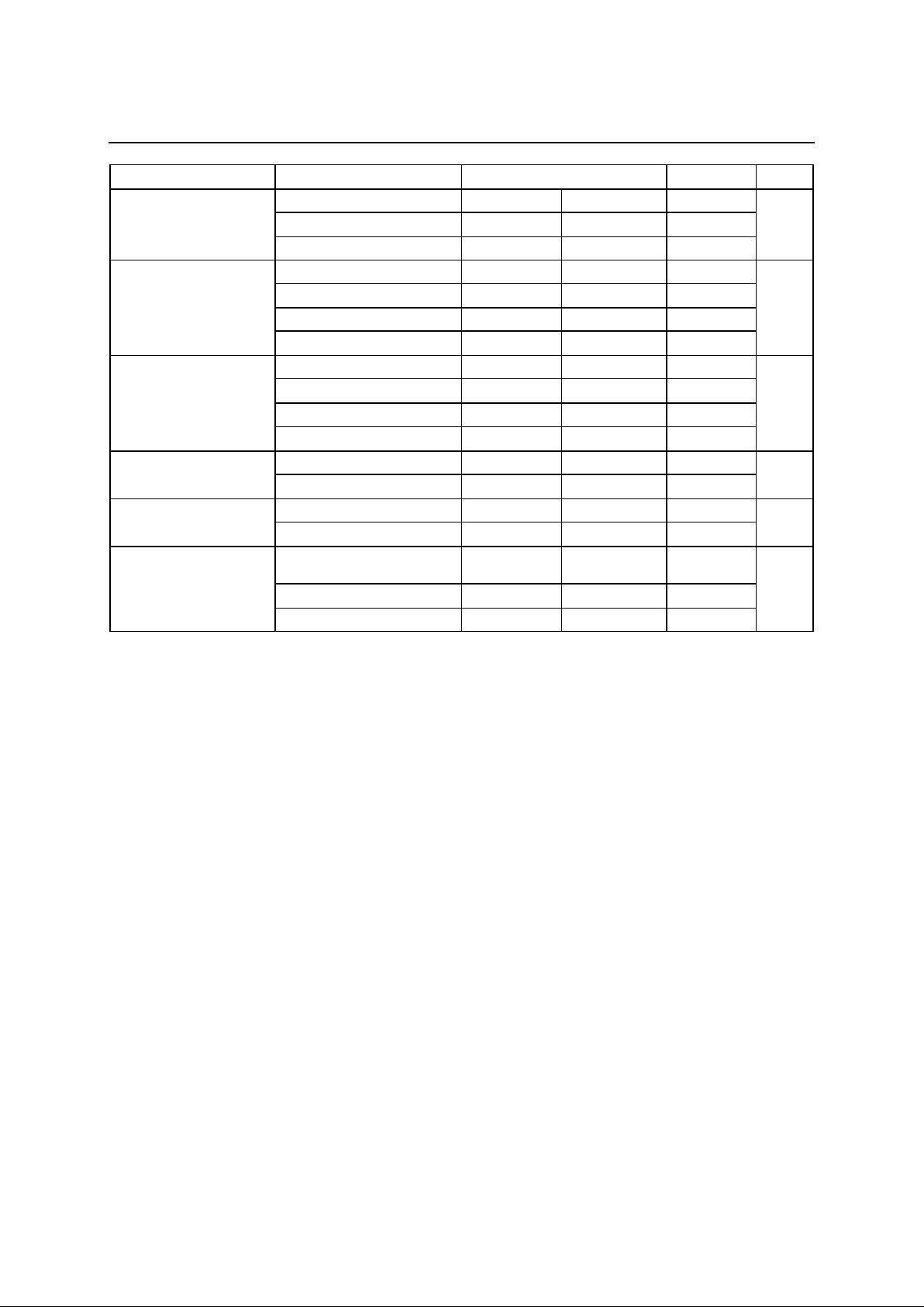

Bảng 3.2. Mối liên quan giữa chi phí trực tiếp cho y tế với một số đặc điểm của người ĐTĐ típ 2

Đặc điểm

Phân nhóm

Chi phí trực tiếp (VNĐ)

Trung vị

p

Trung bình

Độ lệch chuẩn

Tuổi

<45

1.883.302

943.601

1.648.752

0,411

45 – 65

2.147.560

907.391

2.045.102

>65-75

2.289.195

854.973

2.195.640

>75

2.119.442

918.748

2.051.330

Giới tính

Nam

2.245.549

990.239

2.071.305

0,727

Nữ

2.123.835

864.115

2.094.677

Số năm mắc bệnh

<=1

1.986.763

651.598

1.982.843

0,293

>1-5

2.064.180

1.008.499

1.971.467

6-10

2.218.025

839.859

2.108.653

>10

2.183.535

882.831

2.121.797

TP CH Y HC VIỆT NAM TẬP 544 - THÁNG 11 - SỐ CHUYÊN ĐỀ - 2024

369

Đặc điểm

Phân nhóm

Chi phí trực tiếp (VNĐ)

Trung vị

p

Số ngày điều trị

<8

1.714.252

565.692

1.751.811

0,000

8 – 14

2.864.117

673.209

2.717.740

>14

4.823.437

561.282

4.880.448

Glucose máu

<=3,9

0

0

0

0,000

>3,9-7,2

1.794.467

1.012.320

1.603.522

>7,2-10

2.163.093

947.513

2.090.867

>10

2.185.737

825.892

2.100.134

Bệnh mắc kèm theo

Không có

1.794.577

747.992

1.758.094

0,233

Tăng huyết áp

2.275.753

949.674

2.157.390

Rối loạn chuyển hóa lipid

2.124.525

801.661

2.050.915

Cả 2 bệnh

2.026.124

858.858

1.916.252

BMI

Từ 18,5-22,9

1.547.974

977.910

1.251.212

0,392

>= 23

2.188.331

888.086

2.099.388

Tiền sử gia đình mắc

ĐTĐ típ 2

Có

2.180.115

959.921

2.112.083

0,483

Không

2.149.066

878.870

2.051.504

Đặc điểm dùng thuốc

Chỉ sử dụng thuốc hạ đường

huyết đường uống

1.791.138

862.006

1.801.241

0,310

Chỉ sử dụng insulin

2.257.468

993.483

1.919.849

Sử dụng cả hai

2.258.524

869.859

2.168.822

Từ bảng kết quả trên thì ở các nhóm tuổi

khác nhau, sự chênh lệch chi phí là không

đáng kể, ta thấy rằng chi phí trực tiếp cho y

tế bị ảnh hưởng không nhiều bởi độ tuổi cao

hay thấp của bệnh nhân. Chi phí y tế trực tiếp

cho hai phân nhóm bệnh nhân nam và bệnh

nhân nữ; giữa bệnh nhân có bệnh mắc kèm

theo và bệnh nhân không có bệnh mắc kèm;

giữa các bệnh nhân có và không có tiền sử

gia đình mắc đái tháo đường típ 2 có sự khác

biệt nhưng không có ý nghĩa thống kê. Chi

phí cho bệnh nhân có BMI >= 23 cũng cao

hơn bệnh nhân có BMI từ 18,5-22,9. Tuy

nhiên p>0,05 vì vậy sự khác biệt trên không

có ý nghĩa thống kê. Có mức chênh lệch rất

lớn giữa số ngày điều trị với chi phí trực tiếp

trung bình. Glucose máu lớn hơn 7,2 mmol/l

có chi phí điều trị cao hơn hẳn. Kết hợp với

kết quả của bảng 3.2 cũng cho ta thấy sự

khác biệt của 2 yếu tố này là có ý nghĩa

thống kê (p<0.05).

IV. BÀN LUẬN

4.1. Một số yếu tố ảnh hưởng đến chi

phí trực tiếp cho y tế liên quan đến bệnh

đái tháo đường típ 2 của bệnh nhân điều

trị nội trú tai Trung tâm Y tế thành phố

Vĩnh Long năm 2022

4.1.1. Các yếu tố ảnh hưởng đến chi phí

trực tiếp cho y tế trong đợt điều trị bệnh đái

tháo đường típ 2

Khi nhìn vào bảng 3.1 đầu tiên ta thấy

hiệu số P đa số đều > 0,05 chỉ có ngày điều

trị và mức glucose huyết khi nhập viện là <

0,05 do đó 2 yếu tố này đạt độ tin cậy cao

nhất và có ảnh hưởng đến chi phí trực tiếp

cho y tế trong điều trị đái tháo đường. Với

chỉ số R2 hiệu chỉnh =0,749 tức là mô hình

với các yếu tố độc lập giải thích được 74,9%

sự biến đổi của tổng chi phí, Durbin-Watson

= 1,809 nằm trong khoảng từ 1,5 – 2,5 do đó

không vi phạm giả định tự tương quan nên

các giá trị đều được chấp nhận [8].

![Bài giảng Vi sinh vật: Đại cương về miễn dịch và ứng dụng [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251124/royalnguyen223@gmail.com/135x160/49791764038504.jpg)