LỜI CẢM ƠN

Để hoàn thiện bài luận văn của mình khôn chỉ là nổ lực của i n cá nhân

em mà phần lớn là nhờ sự dẫn dắt của quý thầy cô T ườn Đại học Côn N hệ TP

Hồ Chí Minh.

Em xin chân thành cảm ơn Ban iám hiệu T ườn Đại học Côn N hệ

TP. Hồ Chí Minh, các thầy cô khoa Kế toán - Tài chính - N ân hàn đã tạo điều

kiện cho em được học h i và c th m nhiều kiến thức mới, đ c biệt em xin i lời

cám ơn đến GVHD: TS. N uyễn N ọc Ảnh là n ười đã t ực tiếp hướn dẫn, chỉ

bảo, t uyền đạt kiến thức t on suốt quá t ình thực hiện luận văn của mình.

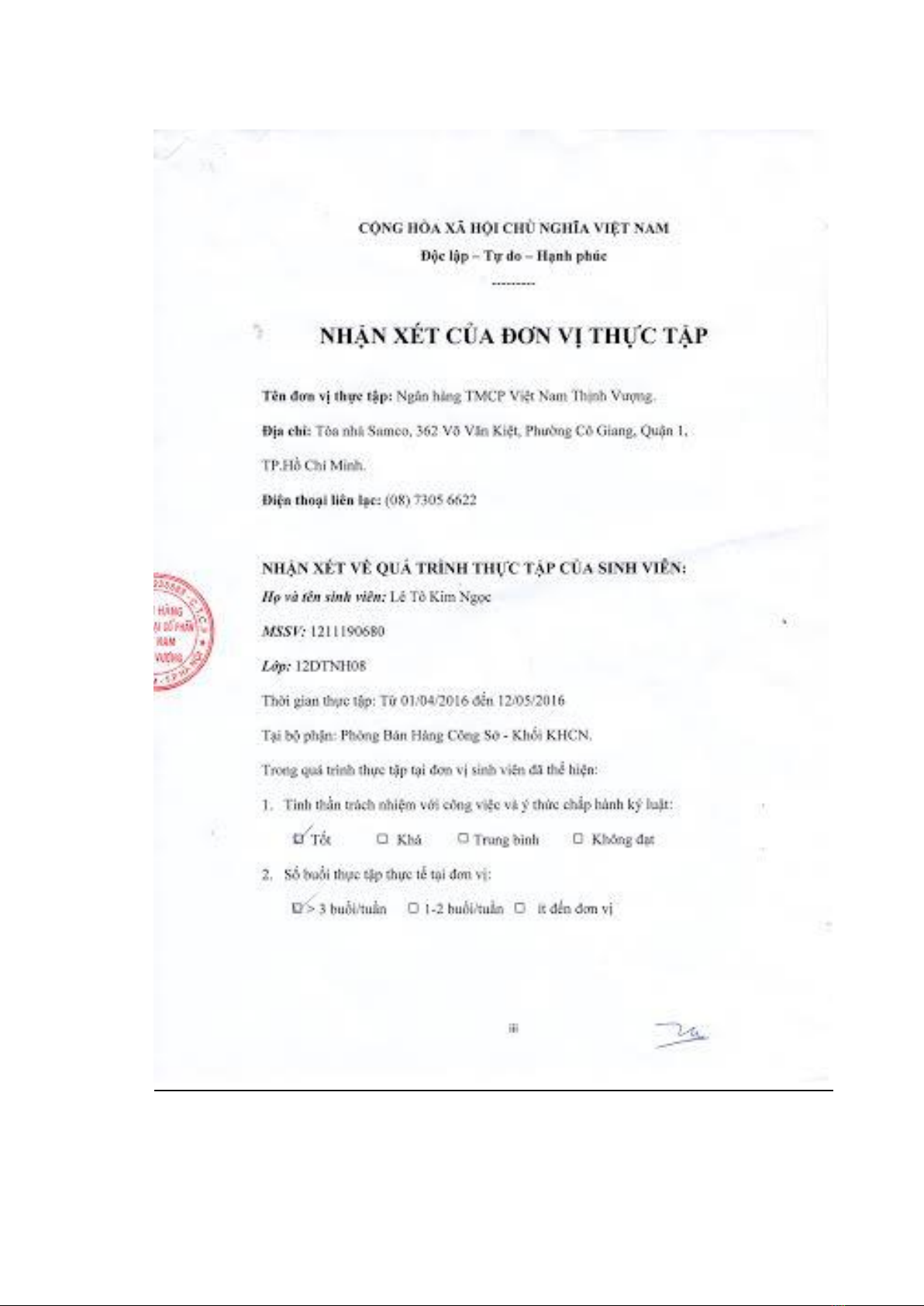

Em cũn xin chân thành cảm ơn Ban iám đốc, các anh, chị t on Phòng bán

hàn Côn Sở - Khối KHCN n i i n và toàn thể các anh, chị nhân vi n t on

N ân hàn VPBank n i chun đã tạo điều kiện, nhiệt tình iúp đỡ và chỉ dẫn cho

em để c thể hoàn thành tốt luận văn này.

Do khả năn thực tế của bản thân còn hạn chế n n luận văn này không tránh

kh i nhữn thiếu s t, em ất mon nhận được ý kiến đ n p của đơn vị thực tập,

cũn như là của thầy cô để c thể hoàn thiện hơn.

Cuối cùn em xin chúc Ban iám hiệu nhà t ườn cũn như quý thầy cô lời

chúc sức khoẻ và thành côn t on côn việc.

Em xin chân thành cám ơn!

TP.Hồ Chí Minh, ngày ….. tháng ….. năm 2016

(SV Ký và ghi rõ họ tên)

![Bài giảng Kế toán ngân hàng thương mại Đại học Thương mại [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/60021754451420.jpg)

![Bài giảng Quản trị rủi ro tài chính Học viện Ngân hàng [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250806/kimphuong1001/135x160/6181754451421.jpg)