5/7/2007

1

Quản lý nguồn vốn của ngân hàng

Chương 4

Chương 4 Quản lý nguồn vốn của ngân hàng

Quản lý dịch vụ nhận tiền gửi và các công cụ phi tiền gửi

Tiền gửi giao dịch

Tiền gửi giao dịch không hưởng lãi

Tiền gửi giao dịch hưởng lãi

Tiền gửi phi giao dịch

Lãi suất đối với các loại tiền gửi khác nhau

Cấu trúc tiền gửi của ngân hàng:

Phụ thuộc vào nhu cầu công chúng về các loại hình dịch vụ tiền gửi

Chính sách huy động vốn của NH

Nếu được tự quyết định ngân hàng sẽ tăng tỷ trọng tiền gửi giao dịch,

tiết kiệm không kỳ hạn, tiết kiệm kỳ hạn lãi suất thấp

Lý do: chi phí trả lãi thấp, ít nhạy cảm lãi suất

Cạnh tranh gia tăng làm các ngân hàng tốn kém chi phí hơn

06/05/2007 22:46 BY LÊ TRUNG THÀNH 2

5/7/2007

2

Chương 4 Quản lý nguồn vốn của ngân hàng

Phân tích chi phí hoạt động của các khoản tiền gửi

Đối với tài khoản giao dịch: Chi phí xử lý séc và thanh toán điện

tử, Chi phí quản lý tài khoản

Đối với tiền gửi tiết kiệm: Chi phi trả lãi, chi phí quản lý

Gói dịch vụ ngân hàng cơ bản (Basic Banking)

Các công cụ đầu tư phi tiền gửi trong ngân hàng

Đầu tư thanh toán theo niên kim: khách hàng đầu tư vào 1 danh

mục các loại cổ phiếu, chứng khoán của các quỹ đầu tư khác

Tỷ lệ lợi tức chưa được xác định trước, khách hàng có thể bỏ thêm

vốn, và sau 1 thời gian họ bắt đầu nhận được các khoản thanh

toán dựa theo giá trị thị trường của hợp đồng

06/05/2007 22:46 BY LÊ TRUNG THÀNH 3

Chương 4 Quản lý nguồn vốn của ngân hàng

Định giá các dịch vụ liên quan đến tiền gửi

Cạnh tranh gay gắt làm chi phí trả lãi tiền gửi tăng lên

Các ngân hàng thường lựa chọn giữa hai mục tiêu: tăng trưởng

tiền gửi và khả năng sinh lời

Định giá tiền gửi theo phương pháp tổng hợp thu nhập chi phí

Dựa trên nguyên tắc thu bù chi cụ thể như sau:

A = B + C + D

A: Giá khách hàng phải trả cho 1 đơn vị dịch vụ tiền gửi

B: Chi phí hoạt động cho 1 đơn vị dịch vụ tiền gửi

C: Chi phí quản lý chung phân bổ cho bộ phận tiền gửi

D: Định mức lợi nhuận từ 1 đơn vị dịch vụ tiền gửi

Phương pháp này giúp ngân hàng tính giá dịch vụ sát hơn, lạoi bỏ

các dịch vụ trước đây vốn là miễn phí

06/05/2007 22:46 BY LÊ TRUNG THÀNH 4

5/7/2007

3

Chương 4 Quản lý nguồn vốn của ngân hàng

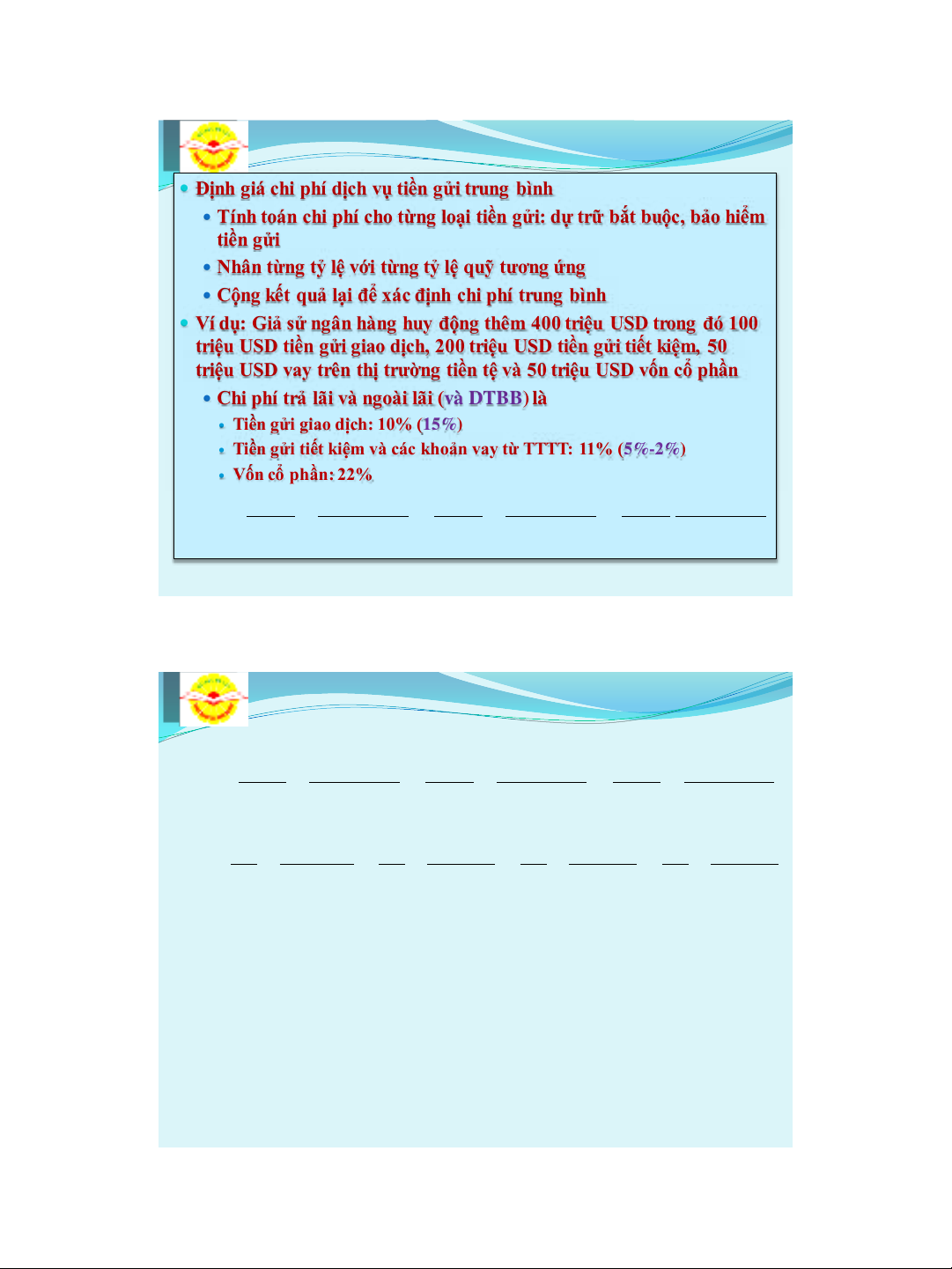

Định giá chi phí dịch vụ tiền gửi trung bình

Tính toán chi phí cho từng loại tiền gửi: dự trữ bắt buộc, bảo hiểm

tiền gửi

Nhân từng tỷ lệ với từng tỷ lệ quỹ tương ứng

Cộng kết quả lại để xác định chi phí trung bình

Ví dụ: Giả sử ngân hàng huy động thêm 400 triệu USD trong đó 100

triệu USD tiền gửi giao dịch, 200 triệu USD tiền gửi tiết kiệm, 50

triệu USD vay trên thị trường tiền tệ và 50 triệu USD vốn cổ phần

Chi phí trả lãi và ngoài lãi (và DTBB) là

Tiền gửi giao dịch: 10% (15%)

Tiền gửi tiết kiệm và các khoản vay từ TTTT: 11% (5%-2%)

Vốn cổ phần: 22%

06/05/2007 22:46 BY LÊ TRUNG THÀNH 5

DTBB

NLCPL

NV

VCP

DTBB

NLCPL

NV

TGTK

DTBB

NLCPL

NV

TGGD

CP

%100

&

%100

&

%100

&

Chương 4 Quản lý nguồn vốn của ngân hàng

06/05/2007 22:46 BY LÊ TRUNG THÀNH 6

%0%100

%22

400

50

%2%100

%11

400

50

%5%100

%11

400

200

%15%100

%10

400

100

CP

DTBB

NLCPL

NV

VCP

DTBB

NLCPL

NV

TGTK

DTBB

NLCPL

NV

TGGD

CP

%100

&

%100

&

%100

&

5/7/2007

4

Chương 4 Quản lý nguồn vốn của ngân hàng

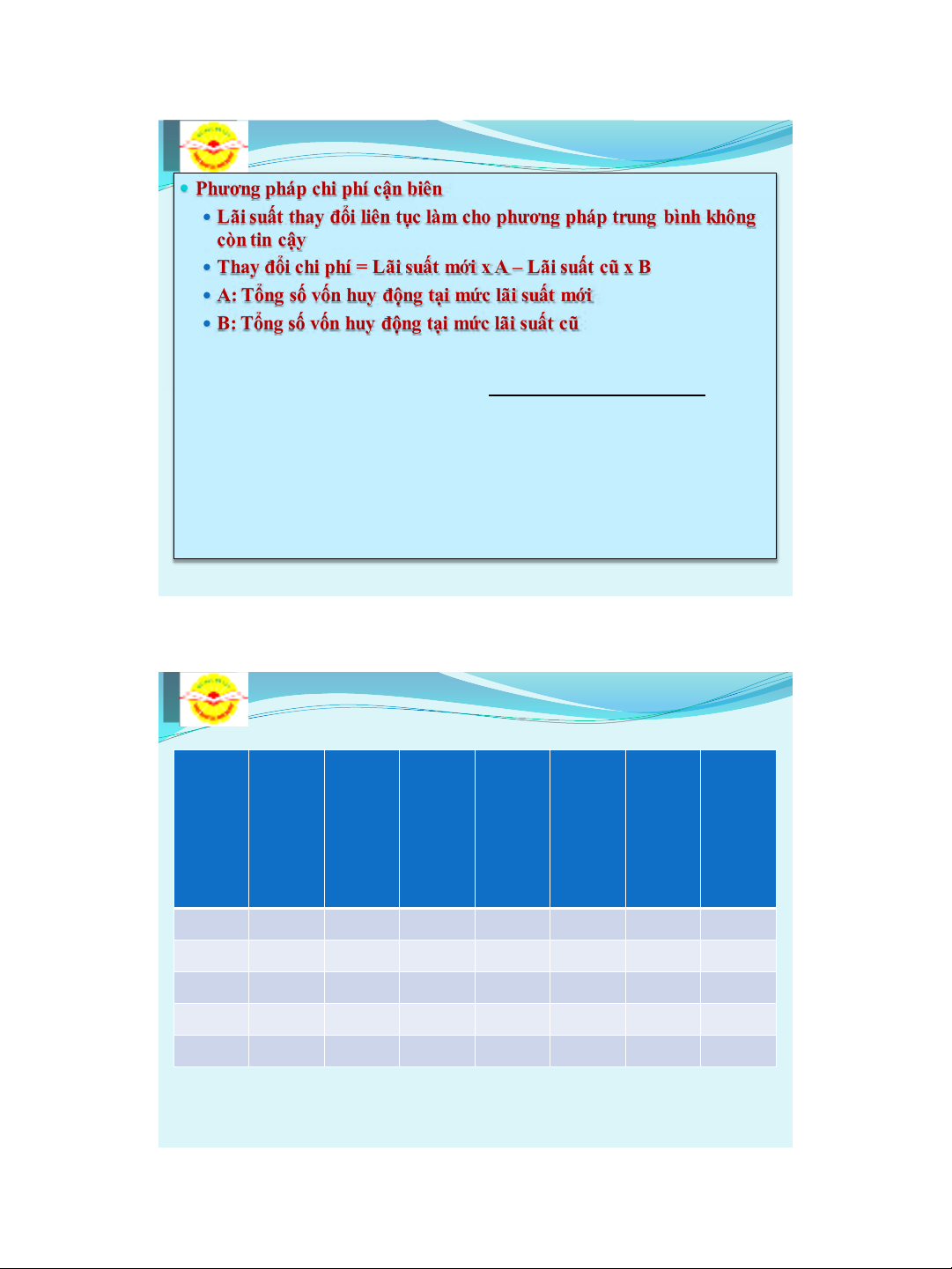

Phương pháp chi phí cận biên

Lãi suất thay đổi liên tục làm cho phương pháp trung bình không

còn tin cậy

Thay đổi chi phí = Lãi suất mới x A – Lãi suất cũ x B

A: Tổng số vốn huy động tại mức lãi suất mới

B: Tổng số vốn huy động tại mức lãi suất cũ

06/05/2007 22:46 BY LÊ TRUNG THÀNH 7

theâm taêngñoäng huy voán Soá

phí chi ñoåi Thay

bieân caän phí chi leä Tyû

Chương 4 Quản lý nguồn vốn của ngân hàng

Tiền gửi

tăng

thêm

Lãi suất

trung

bình cho

các

nguồn

tiền mới

Tổng chi

phí trả

lãi cho

các

nguồn

tiền mới

Chi phí

tăng

thêm của

các

nguồn

tiền mới

Tỷ lệ chi

phí cận

biên

Thu

nhập cận

biên dự

tính từ

đầu tư

bằng

nguồn

tiền mới

Chênh

lệch

TNCB

và

CPCB

Tổng lợi

nhuận

(sau khi

chi trả

lãi)

$25

7.0%

$1.75

$1.75

7.0%

10%

+3%

$0.75

50

7.5%

3.75

2.00

8.0%

10%

+2%

1.25

75

8.0%

6.00

2.25

9.0%

10%

+1%

1.50

100

8.5%

8.50

2.50

10%

10%

+0%

1.50

125

9.0%

11.25

2.75

11%

10%

-1%

1.25

06/05/2007 22:46 BY LÊ TRUNG THÀNH 8

5/7/2007

5

Chương 4 Quản lý nguồn vốn của ngân hàng

Qua bảng trên ta thấy lợi nhuận của ngân hàng tăng liên tục tới

khi lãi suất tiền gửi bằng 8.5%

Do thu nhập cận biên luôn cao hơn chi phí cận biên.

Lãi suất 8.5% là mức tối ưu

Phương pháp định giá thâm nhập thị trường

Phương pháp không nhấn mạnh lợi nhuận

Ý tưởng là nâng cao lãi suất hơn mức thị trường hoặc hạ thấp phí

dịch vụ hơn mức thị trường để tối đa lượng khách hàng

Chiến lược phù hợp với một thị trường tăng trưởng nhanh chóng

Do tiền gửi là nền tảng cho các dịch vụ ngân hàng khác

Ít nhạy cảm với lãi suất, phí dịch vụ, chính sách huy động của

ngân hàng cạnh tranh

Lãi suất cao trong thời gian đủ dài, tạo sự trung thành của khách

hàng ngay cả khi lãi suất không còn cao như trước

06/05/2007 22:46 BY LÊ TRUNG THÀNH 9

Chương 4 Quản lý nguồn vốn của ngân hàng

Các yếu tố cho việc lựa chọn ngân hàng của khách hàng

07/05/2007 00:57 BY LÊ TRUNG THÀNH 10

Các yếu tố mà hộ gia đình xem xét mở

DN xem xét các yếu tố

Tài khoản giao dịch

Tài khoản tiết kiệm

1. Địa điểm thuận lợi

1. Quen thuộc

1. Lãi suất cho vay

2. Dịch vụ đa dạng

2. Lãi suất cao

2. Khả năng cho vay của NH

3. An toàn

3. Giao dịch thuận tiện

3. Chấn lượng nhân viên NH

4. Lệ phí thấp, giới hạn

số dư tài khoản thấp

4. Sự sẵn có của các dịch

vụ khấu trừ lương

4. Tình hình tài chính của các

tổ chức cho vay

5. Lãi suất tiền gửi cao

5. Địa điểm

5. Chất lượng tư vấn tài chính

6. Lệ phí phải trả

6. Các dịch vụ quản lý TK

![Đo lường mức độ quản trị lợi nhuận: Nghiên cứu thực nghiệm tại các công ty niêm yết [Chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230712/phuong7659/135x160/7771689130939.jpg)

![Ngân hàng câu hỏi trắc nghiệm Lý thuyết Tài chính - Tiền tệ: Học phần [Mô tả thêm về nội dung học phần nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251003/kimphuong1001/135x160/26991759476043.jpg)

![Bài tập Tài chính doanh nghiệp có đáp án [kèm lời giải chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250927/aimy1105nd@gmail.com/135x160/92021759119232.jpg)