189

PHÂN TÍCH HIỆU QUẢ SỬ DỤNG VỐN KINH DOANH

TẠI CÔNG TY TNHH SƠN SEAMASTER VIỆT NAM

Trần Yến Nhung1

1. Lớp: D18TC02. Email: 1823402010096@student.tdmu.edu.vn

TÓM TẮT

Bài viết phân tích hiệu qu sử dụng vốn (HQSDV) kinh doanh tại Công ty TNHH Sơn

Seamaster Việt Nam với mục tiêu chung là phân tích tình hình sử dụng vốn kinh doanh tại Công

ty TNHH Sơn Seamaster Việt Nam, trong đó sử dụng các ch tiêu để đnh gi HQSDV từ đó

đưa ra cc gii pháp nhằm nâng cao HQSDV tại Công ty. Nghiên cứu sử dụng phương php

phân tích, so sánh, tổng hợp và đnh gi HQSDV từ đó hệ thống và hoàn thiện về mặt lý luận,

phân tích thực trạng HQSDV tại Công ty. Số liệu phân tch được thu thập từ báo cáo tài chính

của Công ty từ năm 2018-2020. Kết qu phân tích cho thấy, qua 3 năm tỷ trọng của vốn ngắn

hạn trong tổng ngun vốn thấp hơn tỷ trọng của vốn dài hạn, các ch tiêu kh năng thanh ton

của công ty được xem là khá tốt, các ch tiêu kh năng sinh li chưa cao v ba ch tiêu ROS,

ROA, ROE đều gim qua cc năm. Từ kết qu nghiên cứu, tác gi đề xuất một số kiến nghị

nhằm nâng cao HQSDV như điều chnh cơ cấu vốn hợp lý, qun lý hàng tn kho, qun lý kh

năng thanh ton, tăng lợi nhuận sau thuế…

Từ khóa: Hiệu qu sử dụng vốn, Công ty TNHH Sơn Seamaster Việt Nam.

GIỚI THIỆU

Để có thể tham gia vào hoạt động sản xuất kinh doanh, bất kì một DN nào cng cần đến

“Vốn”. Theo Cao Thị Thanh Hải (2016): “Vốn là một phạm trù kinh tế, là điều kiện tiên quyết

cho bất cứ DN, ngành nghề kinh tế kỹ thuật, dịch vụ nào trong nền kinh tế. Vốn là chìa khóa,

là phương tiện để biến các ý tưởng trong kinh doanh thành hiện thực. Sử dụng hiệu quả nguồn

vốn sẽ góp phần quyết định sự thành bại của DN, chính vì vậy bất kỳ một DN nào dù lớn hay

nhỏ, đều quan tâm đến vốn”. Việc thiếu vốn sẽ khiến cho các hoạt động của DN gặp khó khăn

hoặc không triển khai được. Do vậy, nên sử dụng vốn như thế nào để có thể mang lại hiệu quả

cao trong hoạt động sản xuất kinh doanh, nâng cao sức cạnh tranh của mình mà lại tiết kiệm

được tối đa chi phí,… đó cng chính là điều mà hầu hết các DN đang rất quan tâm.

Hiện nay, trước xu thế hội nhập và toàn cầu hoá nền kinh tế sự cạnh tranh giữa các DN,

nhất là giữa các DN trong nước và các DN ngoài nước là hết sức mãnh liệt. Đồng thời ảnh

hưởng từ cuộc khủng hoảng kinh tế thế giới, việc huy động vốn để duy trì hoạt động của các

DN ở Việt Nam nói riêng và trên toàn thế giới nói chung gặp rất nhiều khó khăn. Vì thế, để có

thể cạnh tranh, tồn tại trên thị trường thì việc sử dụng vốn tiết kiệm, hiệu quả đóng vai trò sống

còn đối với mỗi DN.

Phân tích hiệu quả sử dụng vốn đóng một vai trò quan trọng trong việc phân tích hoạt

động kinh doanh nhằm đánh giá năng lực trình độ quản lý cng như sử dụng nguồn vốn của

190

DN sao cho có thể tối thiểu chi phí – tối đa hóa lợi nhuận. Bên cạnh đó, các nhà đầu tư hay tổ

chức tín dụng có thể có thể dựa vào những thông tin đó của DN để có những quyết định đầu tư

sao cho đúng đắn, hiệu quả.

Xuất phát từ những vấn đề trên, tôi chọn đề tài “Phân tích HQSDV tại Công ty TNHH

Sơn Seamaster Việt Nam” làm đề tài nghiên cứu của mình.

1. CÁC NGHIÊN CỨU KHÁC CÓ LIÊN QUAN

1.1. Nghiên cứu trong nước

Đàm văn Huệ (2010) với cuốn sách “HQSDV trong các DN vừa và nhỏ” đã trình bày một

lượng kiến thức khá đầy đủ và bao quát về việc nâng cao HQSDV cho DN vừa và nhỏ. Nội

dung sách được chia thành 6 chương, nhằm bám sát những vấn đề về HQSDV đối với các DN

vừa và nhỏ...trong nền kinh tế thị trường phát triển.

Phan Thị Xuân (2014) với luận văn thạc sĩ “Giải pháp nâng cao HQSDV kinh doanh tại

Công ty cổ phần bê tông và xây dựng Vinaconex Xuân Mai”. Luận văn làm r lý luận về vốn

kinh doanh. Luận văn đã xuất phát từ khái niệm hiệu quả kinh tế nói chung để chỉ ra khái niệm

về HQSDV kinh doanh. Từ đó cho thấy ý nghĩa của việc nâng cao HQSDV kinh doanh tại DN

có nhiều hoạt động trong lĩnh vực bất động sản.

Cao Văn Kế (2015) với luận án tiến sĩ “Nâng cao HQSDV kinh doanh của DN xây dựng

ở Việt Nam hiện nay”. Luận án đã tổng hợp cơ sở lý thuyết về vốn kinh doanh của DN xây

dựng, làm r vai trò, đặc điểm, phân loại DN. Xây dựng mô hình nghiên cứu các nhân tố ảnh

hưởng từ đó đưa ra một số giải pháp nhằm nâng cao HQSDV kinh doanh của DN xây dựng.

Đỗ Thị Lê Anh (2016) với luận văn “Phân tích HQSDV tại công ty cổ phần sông Đà 2”.

Thông qua việc đánh giá, phân tích thực trạng tại Công ty, tác giả đã đưa ra một số giải pháp

nhằm nâng cao HQSDV góp phần tăng năng lực, hiệu quả sản xuất kinh doanh của Công ty cổ

phần sông Đà 2.

Bùi Tuấn V (2016), luận văn thạc sĩ “Nâng cao HQSDV kinh doanh tại Công ty Cổ phần

xây dựng số 4 Thăng Long” đã hệ thống hóa và làm rõ lý luận về vốn và HQSDV kinh doanh

tại DN. Bên cạnh đó nghiên cứu về các giải pháp nâng cao HQSDV kinh doanh tại công ty xây

dựng trong bối cảnh nguồn tín dụng hạn chế.

Luận văn “Giải pháp nâng cao HQSDV tại công ty cổ phần nội thất 190” của V Thị

Thanh Tuyền (2017) với mục tiêu nghiên cứu là hệ thống hóa về mặt lý luận những vấn đề cơ

bản về vốn và HQSDV của DN, sau đó phân tích và đánh giá thực trạng sử dụng vốn tại Công

ty từ đó đề xuất một số biện pháp nhằm nâng cao HQSDV cho Công ty Cổ phần nội thất 190.

Nghiên cứu sử dụng các phương pháp như phương pháp duy vật biện chứng, duy vật lịch sử,

phương pháp phân tích tổng hợp, so sánh làm phương pháp luận căn bản cho việc nghiên cứu.

Kết quả nghiên cứu đã chỉ ra được các hạn chế và nguyên nhân của hạn chế trong sử dụng vốn

tại công ty. Từ đó đề xuất ra các giải pháp nhằm nâng cao HQSDV cho Công ty.

Nghiên cứu “Giải pháp nâng cao HQSDV tại Công ty TNHH Trang Trung Trang” của

Phạm Thị Vân Anh (2019) đã đưa ra những cơ sở lý luận chung về vốn và HQSDV trong DN.

Nghiên cứu đã đưa ra một số giải pháp nâng cao HQSDV như đẩy mạnh công tác thu hồi công

nợ, nâng cao HQSDV cố định, nâng cao hiệu quả quản lý vốn lưu động,…

191

Nghiên cứu “Giải pháp nâng cao HQSDV kinh doanh tại công ty cổ phần dịch vụ thương

mại Hạ Long” của Lương Thị Thanh Hằng (2021) với nội dung nghiên cứu tập trung đánh giá sử

dụng và huy động vốn của Công ty để thấy rõ các hạn chế trong việc sử dụng vốn của công ty,

trên cơ sở đó đề xuất một số giải pháp nhằm nâng cao HQSDV cho Công ty trong thời gian tới.

1.2. Nghiên cứu ngoài nước

Nghiên cứu của Myers (1984) đã nêu rằng, trong cơ cấu nguồn vốn của một công ty mà

có hệ số nợ cao, thì các cổ đông sẽ ít đầu tư vào cổ phiếu của công ty bởi vì các khoản đầu tư

này sẽ ít có lợi cho cổ đông mà thay vào đó là có lợi cho chủ nợ. Do vậy, để các cổ đông quan

tâm đầu tư thì các công ty phải có mức sinh lời cao, có hệ số VCSH lớn và có hệ số nợ thấp.

Nghiên cứu của Wessels và Titaman, (1988) đã chỉ ra rằng LN có quan hệ ngược chiều

với hệ số nợ bởi vì những công ty có LN cao thường duy trì tỷ lệ nợ vay thấp. Tuy nhiên, mô

hình lý thuyết dựa trên thuế lại cho rằng các công ty hoạt động có LN cao thì nên vay vốn nhiều

hơn để có lợi hơn từ tấm lá chắn thuế.

Năm 1995, nghiên cứu của Rajan và Zingles đã chỉ ra rằng nếu trong cơ cấu nguồn vốn

các công ty càng sử dụng nhiều nợ thì tỷ trọng TSCĐHH trên TTS sẽ càng lớn. Kết luận này

trùng với kết luận của Wiwattnakantang (1999) tại Thái Lan và Chen (2004) tại Trung Quốc.

Nghiên cứu của Huang và Song (2002) và Chen (2004) cng cùng quan điểm với Titman

và Wessles (1988), Rajan và Zingales (1995) rằng các công ty lớn thì thường có rủi ro phá sởn

thấp hơn là công ty nhỏ. Do vậy, quy mô vốn kinh doanh của công ty có mối quan hệ tỷ lệ thuận

với nợ vay. Ngoài ra, các công ty lớn có chi phí đại diện của nợ vay thấp, chi phí kiểm soát

thấp, ít chênh lệch thông tin hơn so với các công ty nhỏ, dòng tiền biến động ít dễ dàng tiếp cận

thị trường tín dụng. Do đó, các công ty này đã sử dụng nhiều nợ vay hơn vì các chi phí đó sẽ

làm giảm số thuế phải nộp.

Tuy nhiên, nghiên cứu của Benven và Dambolt vào năm 2002 lại nói rằng quy mô vốn

của công ty có quan hệ tỷ lệ nghịch với nợ ngắn hạn và tỷ lệ thuận với nợ dài hạn.

Cuốn sách “The High Performance Enterprise” (Walter Kruz, Alex Stratigakis and Gerald

Hunt, 2006), tác giả đã chỉ rõ tầm quan trọng của việc quản lý vốn và TS trong một DN. Bởi

vì, để đảm bảo cho sự tồn tại và phát triển của một DN thì nguồn vốn và tài sản cần được quản

lý hiệu quả. HQSDV là thước đo để đánh giá năng lực quản lý, năng lực cạnh tranh, khả năng

phát triển của DN.

Các công trình nghiên cứu ngoài nước có sự khác biệt rất lớn đối với các công trình nghiên

cứu ở Việt Nam: quy mô nghiên cứu lớn hơn, mẫu nghiên cứu lớn hơn, các DN có tiềm lực tài

chính mạnh hơn. Thời gian nghiên cứu của các công trình khá lâu, từ năm 2006 trở về trước.

Khoảng trống của nghiên cứu: Quá trình tổng quan các công trình nghiên cứu có liên quan

cho thấy: “Phân tích HQSDV kinh doanh tại DN” là một vấn đề nghiên cứu quen thuộc. Tuy nhiên,

các công trình nghiên cứu trước đây được các tác giả thực hiện nghiên cứu tại một đơn vị hoặc

một DN hoặc trên một địa bàn nhất định. Do vậy, sẽ có sự khác biệt rất lớn về cơ cấu tổ chức, cơ

cấu nguồn vốn, năng lực tài chính, và HQSDV kinh doanh… dẫn đến không thể áp dụng mô hình

nghiên cứu chung cho tình hình thực tiễn tại Công ty TNHH Sơn Seamaster Việt Nam. Qua nghiên

cứu thực tiễn, “tác giả khẳng định đề tài không trùng lặp với bất kỳ đề tài nào có nghiên cứu tại

Công ty TNHH Sơn Semaster Việt Nam” và đây là khoảng trống cần được nghiên cứu.

192

2. PHƯƠNG PHÁP NGHIÊN CỨU

Phương pháp thu thập số liệu và thu thập các tài liệu có liên quan đến vấn đề nghiên cứu.

Kế thừa các tài liệu, báo cáo của Công ty.

Phương pháp xử lý phân tích:

- Sử dụng phương pháp thống kê kinh tế: Phương pháp này chủ yếu dựa trên sự thu thập

tài liệu, báo cáo, số liệu, tập hợp số liệu và thống kê số liệu đã thu thập được.

- Sử dụng các phương pháp phân tích báo cáo tài chính để đánh giá HQSDV của Công ty.

3. KẾT QUẢ

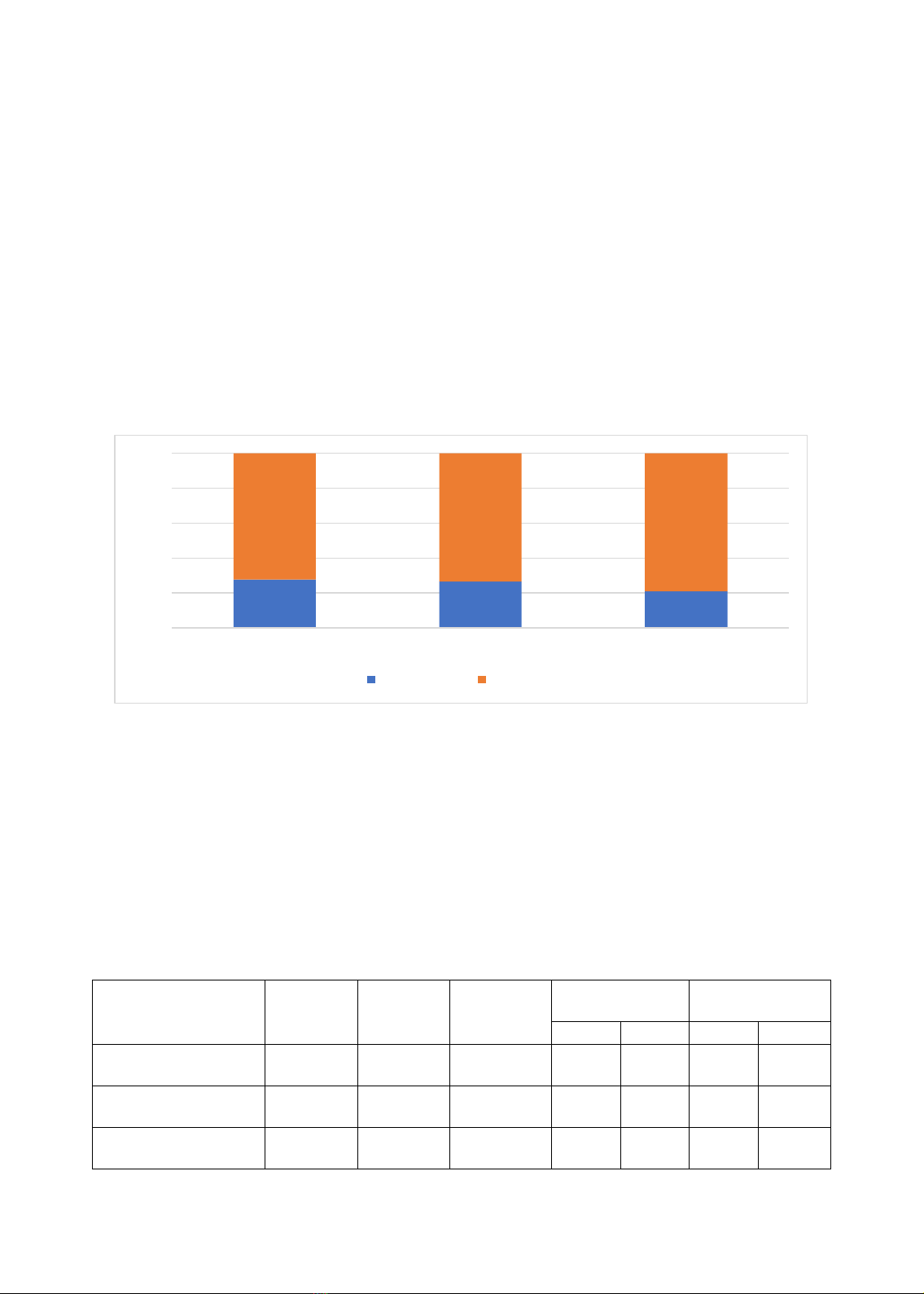

3.1. Cơ cấu nguồn vốn ca Công ty giai đoạn 2018-2020

Đơn vị tnh: Triệu đng

Biểu đồ 4.1: Cơ cấu vốn của công ty TNHH Sơn Seamaster Việt Nam giai đoạn 2018-2020

(Ngun: Bng cân đối kế ton công ty)

Nhìn vào biểu đồ 4.1 ta thấy qua 3 năm tỷ trọng của vốn ngắn hạn trong tổng nguồn vốn

thấp hơn tỷ trọng của vốn dài hạn. Chứng tỏ công ty sử dụng vốn theo nguyên tắc cơ cấu vốn

bảo thủ, nghĩa là sử dụng vốn trung dài hạn để tài trợ cho TSNH. Điều này thể hiện rằng công

ty chủ động về nguồn vốn nhưng thiếu sự linh hoạt trong cơ cấu vốn.

3.2. Nhóm chỉ tiêu phản ánh khả năng thanh toán ca công ty

Bảng 4.2: Nhóm ch tiêu phn nh kh năng thanh ton của công ty giai đoạn 2018-2020

Đơn vị tnh: Lần

Chỉ tiêu

Năm 2018

Năm 2019

Năm 2020

So sánh

2019/2018

So sánh

2020/2019

+/-

%

+/-

%

Hệ số khả năng thanh

toán nợ ngắn hạn

3,04

3,18

4

0,14

4,44

0,82

25,86

Hệ số khả năng thanh

toán nhanh

2,69

2,8

3,54

0,12

4,4

0,74

26,36

Hệ số khả năng thanh

toán tức thời

0,14

0,25

0,27

0,1

73,75

0,02

9,08

(Ngun: Số liệu tnh từ cc Bo co ti chnh 2018-2020)

27.8 26.5 20.9

72.2 73.5 79.1

0%

20%

40%

60%

80%

100%

Năm 2018 Năm 2019 Năm 2020

Vốn ngắn hạn Vốn dài hạn

193

Trong giai đoạn đoạn 2018-2020, các chỉ tiêu khả năng thanh toán của công ty được

xem là khá tốt. Trong đó, chỉ tiêu khả năng thanh toán ngắn hạn của công ty là có hiệu quả

nhất. Điều đó cho thấy khả năng thanh toán là ổn định, đảm bảo việc chi trả nợ ngắn hạn của

công ty. Mặc dù khả năng thanh toán ngắn hạn và khả năng thanh toán nhanh khá tốt, nhưng

chỉ tiêu khả năng thanh toán tức thời của công ty đang ở mức rất thấp. Nếu duy trì mức độ

này trong khoảng thời gian lâu dài, dấu hiệu rủi ro tài chính sẽ xuất hiện, ảnh hưởng tới việc

kinh doanh. Vì thế, công ty cần phải nhanh chóng có những biện pháp khắc phục bởi đây là

một trong những yếu tố giúp công ty tạo dựng được uy tín trên thị trường.

3.3. Nhóm chỉ tiêu phản ánh khả năng sinh lời ca Công ty

Bảng 4.3: Nhóm ch tiêu phn nh kh năng sinh li của công ty

giai đoạn 2018-2020

Đơn vị tnh: %

Chỉ tiêu

Năm 2018

Năm 2019

Năm 2020

So sánh 2019/2018

So sánh 2020/2019

+/-

%

+/-

%

ROS

0,08

0,04

0,01

-0,04

-50

-0,03

-75

ROA

0,13

0,06

0,01

-0,07

-53,84

-0,05

83,33

ROE

0,19

0,09

0,02

-0,1

-52,63

-0,07

-77,78

(Ngun: Số liệu tnh từ cc Bo co ti chnh 2018-2020)

Trong giai đoạn 2018-2020, ta thấy các chỉ tiêu khả năng sinh lời chưa cao và ba chỉ tiêu

ROS, ROA, ROE đều giảm qua các năm cho thấy công ty hoạt động chưa tốt. Tuy nhiên, tỷ số

này mang dấu dương cng đã thể hiện việc doanh nghiệp kinh doanh có lãi. Công ty cần phải

xem xét lại việc quản lý kinh doanh và cần nỗ lực nhiều hơn nữa để đem lại nhiều giá trị thặng

dư trong tương lai.

Bảng 4.4: So snh nhóm ch tiêu kh năng sinh li của công ty

với một số công ty khc cùng ngnh giai đoạn 2018-2020

Đơn vị tnh: %

Chỉ

tiêu

Tên công ty

2018

2019

2020

So sánh

2019/2018

So sánh

2020/2019

ROS

Công ty TNHH Sơn Seamaster Việt

Nam

0,08

0,04

0,01

-0,04

-50

-0,03

-75

Công ty Cổ phần Sơn Đồng Nai

4,91

4,43

7,99

-0,48

-9,78

3,56

80,36

Công ty CP Hãng sơn Đông Á

7,59

5,93

3,95

-1,66

-21,87

-1,98

-33,39

ROA

Công ty TNHH Sơn Seamaster Việt

Nam

0,13

0,06

0,01

-0,07

-53,85

-0,05

-83,33

Công ty CP Sơn Đồng Nai

11,74

10,12

15,94

-1,62

-13,8

5,82

57,51

Công ty CP Hãng sơn Đông Á

5,82

4,91

2,76

-0,91

-15,64

-2,15

-43,79

ROE

Công ty TNHH Sơn Seamaster Việt

Nam

0,19

0,09

0,02

-0,1

-52,63

-0,07

-77,78

Công ty CP Sơn Đồng Nai

21,16

17,19

27,02

-3.97

-18,76

9.83

57,18

Công ty CP Hãng sơn Đông Á

10,04

8,92

5,07

-1,12

-11,16

-3.85

-75,94

(Ngun: Số liệu tnh từ BCTC của Công ty v BCTC công ty Cổ phần Hng sơn Đông Á và

BCTC công ty Cổ phần Sơn Đng Nai giai đoạn 2018-2020)

![Đo lường mức độ quản trị lợi nhuận: Nghiên cứu thực nghiệm tại các công ty niêm yết [Chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230712/phuong7659/135x160/7771689130939.jpg)

![Bài giảng Đổi mới sáng tạo tài chính Phần 2: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/48231769499983.jpg)