48

Tạp chí Kinh tế - Luật & Ngân hàng

Số 270- Năm thứ 26 (11)- Tháng 10. 2024

© Học viện Ngân hàng

ISSN 3030 - 4199

Ảnh hưởng của chu kì chuyển đổi tiền đến khả năng

sinh lời trong các doanh nghiệp niêm yết ở Việt Nam

Nguyễn Thị Xuân Hồng

Đại học Công nghiệp Hà Nội, Việt Nam

Ngày nhận: 12/03/2024 Ngày nhận bản sửa: 10/07/2024 Ngày duyệt đăng: 11/07/2024

Tóm tắt: Chu kì chuyển đổi tiền là một trong những chỉ tiêu được sử dụng để

đánh giá hiệu quả quản trị vốn lưu động của doanh nghiệp. Bài viết này thực

hiện đánh giá ảnh hưởng của chu kì chuyển đổi tiền đến khả năng sinh lời của

doanh nghiệp. Bài viết thu thập dữ liệu không cân bằng trên báo cáo tài chính

của 1.531 doanh nghiệp niêm yết ở Việt Nam trong khoảng thời gian từ năm

2015 đến 2022. Sử dụng phương pháp bình phương tối thiểu tổng quát (GLS)

để kiểm định ảnh hưởng của chu kì chuyển đổi tiền cùng một số biến kiểm soát

đến khả năng sinh lời của doanh nghiệp, kết quả cho thấy chu kì chuyển đổi

tiền ảnh hưởng đến chỉ tiêu khả năng sinh lời theo chiều hướng tỉ lệ nghịch; các

biến kiểm soát ảnh hưởng đến chỉ tiêu khả năng sinh lời theo chiều hướng khác

nhau và ở mức ý nghĩa khác nhau. Dựa trên kết quả nghiên cứu này, tác giả đã

đề xuất một số khuyến nghị nhằm rút ngắn thời gian quay vòng hàng tồn kho,

tăng cường thu hồi các khoản phải thu và quản trị tốt khoản phải trả người bán.

The impact of the cash conversion cycle on profitability in listed enterprises in Vietnam

Abstract: The cash conversion cycle is one of the indicators used to evaluate the efficiency of working

capital management in the enterprise. This article researches the impact of the cash conversion cycle on

business profitability. The article collected unbalanced data on the financial statements of 1,531 listed

enterprises in Vietnam in the period 2015-2022. The author used the generalized least squares method

(GLS) to test the impact of the cash conversion cycle and some control variables on the profitability

of listed enterprises. The results show that the cash conversion cycle affects all three profitability

indicators in an inversely proportional direction; some control variables affect profitability indicators

in different directions and at different levels of significance. Based on the results, the author had some

recommendations to shorten the inventory turnover time, receivables turnover time and manage the

payable well, therefore, improving profitability in listed enterprises in Vietnam.

Keywords: Cash conversion cycle, Profitability, Vietnamese listed enterprises

Doi: 10.59276/JELB.2024.10.2690

Nguyen, Thi Xuan Hong

Email: nguyenthixuanhong@haui.edu.vn

Hanoi University of Industry, Vietnam

NGUYỄN THỊ XUÂN HỒNG

49

Số 270- Năm thứ 26 (11)- Tháng 10. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

Từ đó nâng cao khả năng sinh lời trong các doanh nghiệp niêm yết ở Việt Nam.

Từ khóa: Chu kì chuyển đổi tiền, Khả năng sinh lời, Doanh nghiệp niêm yết ở

Việt Nam.

1. Giới thiệu vấn đề

Một nguồn tài chính vững mạnh là điều

quan trọng đối với các doanh nghiệp, nó

không chỉ để doanh nghiệp tồn tại mà còn

để doanh nghiệp phát triển một cách bền

vững. Theo Yilmaz & Acar (2019), quản

lý tài chính của công ty chịu trách nhiệm

về hai vấn đề cơ bản gồm quyết định đầu

tư và tài trợ dài hạn và quyết định tài chính

ngắn hạn. Mặc dù các quyết định dài hạn

là rất quan trọng cho sự thành công nhưng

các quyết định về vốn lưu động cũng rất

quan trọng đối với sự tồn tại của công ty.

Lancaster và Stevens (1996) đã chỉ ra rằng

việc quản trị hàng ngày tài sản và nợ ngắn

hạn của công ty đóng một vai trò quan trọng

trong việc nâng cao hiệu quả tài chính của

doanh nghiệp, nhân tố quan trọng trong sự

thành công của doanh nghiệp. Các khoản

mục vốn lưu động chủ yếu gồm tiền, các

khoản đầu tư ngắn hạn, các khoản phải thu,

phải trả và hàng tồn kho. Việc quản trị vốn

lưu động có thể có tác động đáng kể đến

cả tính thanh khoản và lợi nhuận của công

ty (Shin và Soenen, 1998). Trong số các

chỉ số để quản trị vốn lưu động thì chu kỳ

chuyển đổi tiền (CCC) là một công cụ quan

trọng để đo lường sự thành công trong hoạt

động này. Chu kì chuyển đổi tiền cho biết

thời gian từ khi doanh nghiệp bỏ tiền mua

hàng tồn kho cho đến thời điểm hàng tồn

kho được bán và thu được các khoản phải

thu. Khi doanh nghiệp quan tâm đến CCC

có thể sẽ giúp họ quản trị tốt hơn vốn lưu

động, cải thiện dòng tiền và đảm bảo tình

hình tài chính cho doanh nghiệp. Với các

doanh nghiệp niêm yết, việc quản trị vốn

lưu động là bài toán rất được quan tâm, bởi

lẽ khi quản trị tốt vốn lưu động, trong đó

quản lý CCC tốt giúp doanh nghiệp giảm

thiểu rủi ro về thanh khoản và rủi ro tín

dụng, gia tăng niềm tin cho các nhà đầu tư.

Từ đó có thể nâng cao khả năng sinh lời

cho doanh nghiệp. Các nghiên cứu đi trước

đã cho thấy ảnh hưởng tích cực của quản

trị vốn lưu động đến các chỉ tiêu khả năng

sinh lời trong các doanh nghiệp ở Việt

Nam như nghiên cứu của Tô và Nguyễn

(2015), Dương và Trần (2018), Van và

cộng sự (2019), Bùi (2022)… Nhưng hầu

hết các nghiên cứu đều xem xét CCC cùng

với các nhân tố khác cùng đo lường việc

quản trị vốn lưu động mà ít đặt nó để xem

xét một cách riêng lẻ đến khả năng sinh lời

của doanh nghiệp hoặc xem xét mối quan

hệ này trong một vài ngành riêng lẻ. Thêm

vào đó, sự ảnh hưởng của CCC đến khả

năng sinh lời của vốn đầu tư hầu như chưa

được xem xét, đánh giá.

Bài viết này đánh giá sự ảnh hưởng của

chỉ tiêu CCC với tỷ suất sinh lời bao gồm

tỷ suất sinh lời của tài sản (ROA), tỷ suất

sinh lời của vốn chủ sở hữu (ROE) và tỷ

suất sinh lời của vốn đầu tư (ROI) của các

doanh nghiệp niêm yết ở Việt Nam trong

khoảng thời gian từ 2015-2022. Qua đó

góp phần vào cơ sở lý luận về ảnh hưởng

của chu kì chuyển đổi tiền đến các chỉ tiêu

thể hiện khả năng sinh lời của doanh nghiệp

cũng như thực tiễn trong các doanh nghiệp

niêm yết ở Việt Nam. Để đạt được mục

tiêu nghiên cứu, tác giả thu thập dữ liệu

của các doanh nghiệp niêm yết ở Việt Nam

và sử dụng phương pháp nghiên cứu định

lượng, cụ thể là phương pháp bình phương

Ảnh hưởng của chu kì chuyển đổi tiền đến khả năng sinh lời trong các

doanh nghiệp niêm yết ở Việt Nam

50 Tạp chí Kinh tế - Luật & Ngân hàng- Số 270- Năm thứ 26 (11)- Tháng 10. 2024

tối thiểu tổng quát (GLS) để phân tích kết

quả nghiên cứu. Bài viết được kết cấu gồm:

giới thiệu vấn đề, cơ sở lý luận, tổng quan

nghiên cứu, phương pháp nghiên cứu, kết

quả nghiên cứu, kết luận và khuyến nghị.

2. Cơ sở lý luận

○Chu kỳ chuyển đổi tiền

Để đo được thời gian mà công ty phải mất

để chuyển đổi nguồn lực đầu vào trong lưu

chuyển tiền tệ, Richards & Laughlin (1980)

đã giới thiệu chỉ tiêu CCC. Nói cách khác,

CCC phản ánh độ dài của thời gian mà một

công ty bán được hàng tồn kho, thu được

các khoản phải thu khách hàng và trả các

khoản phải trả cho nhà cung cấp. CCC

thường được nhắc đến trong bối cảnh quản

trị vốn lưu động. Nó được sử dụng như một

thước đo toàn diện về quản trị vốn lưu động

do nó cho thấy độ trễ thời gian giữa các chi

tiêu cho mua nguyên liệu thô và thu tiền bán

thành phẩm (Padachi, 2006). Các định nghĩa

về CCC chưa nhất quán. Nghiên cứu trước

đã đưa ra các khái niệm như trong Bảng 1.

Trong các khái niệm trên, định nghĩa “Chu

kỳ chuyển đổi tiền” của Keown và cộng sự

(2003) được nhiều nhà nghiên cứu sử dụng

được thể hiện bằng phương trình như sau:

Chu kì chuyển đổi tiền = Kỳ thu tiền khách

hàng + Kỳ chuyển đổi hàng tồn kho − Kỳ

thanh toán cho nhà cung cấp

Trong đó:

Kỳ thu tiền

khách hàng =

Số dư bình quân khoản phải thu khách hàng

Doanh thu bán hàng/365

Kỳ chuyển

đổi hàng tồn

kho

=

Giá trị hàng tồn kho bình quân

Giá vốn hàng bán /365

Kỳ thanh

toán cho nhà

cung cấp

=Số dư bình quân nợ phải trả

Giá vốn hàng bán/365

Nếu doanh nghiệp có CCC càng ngắn, hàng

tồn kho sẽ tiêu thụ nhanh chóng, tức là nó

được chuyển hóa thành doanh thu nhanh,

thu hồi được các khoản phải thu sớm và

trì hoãn, kéo dài thanh toán các khoản phải

trả. Điều này giúp doanh nghiệp giảm chi

phí lưu trữ và rủi ro hàng tồn kho, đồng

thời giảm thiểu rủi ro về thu hồi các khoản

phải thu, tăng chiếm dụng vốn để tăng

vòng quay vốn của doanh nghiệp. Qua đó

có thể cải thiện khả năng tạo lợi nhuận cho

doanh nghiệp.

○Khả năng sinh lời

Theo Nguyễn Văn Công (2017), khả năng

sinh lời trong doanh nghiệp là một thước

đo đo lường khả năng tạo ra lợi nhuận từ

doanh thu, từ tài sản hoặc từ vốn chủ sở

hữu trong một khoảng thời gian nhất định.

Nói một cách khác, các chỉ số này cung cấp

thông tin về mức độ hiệu quả của doanh

nghiệp khi sử dụng các nguồn lực của nó

để sinh lời. Lợi nhuận sau thuế được sử

dụng để so sánh với các nguồn lực như tài

sản, vốn chủ sở hữu, vốn đầu tư… Qua đó,

xác định xem trong kỳ kinh doanh, một

Bảng 1. Một số định nghĩa về chu kỳ chuyển đổi tiền

Chỉ tiêu

Định nghĩa

Nghiên cứu

Thời gian quay

vòng tiền

Số ngày giữa ngày công ty phải bắt đầu thanh toán tiền cho nhà cung

cấp và ngày nhận tiền từ khách hàng của mình.

Bodie và Merton

(2000)

Chu kì chuyển

đổi tiền

Là độ dài của thời gian mà một công ty bán hàng tồn kho, thu thập

các khoản phải thu và trả các hóa đơn của mình.

Keown và cộng sự

(2003)

Vòng quay

tiền

Số ngày trôi qua trước khi thu được tiền từ việc bán hàng, được tính

từ thời điểm thực sự trả tiền cho hàng tồn kho.

Jordan (2003)

Khoảng cách

tiền

Khoảng thời gian giữa tiền thực tế chi tiêu cho nguồn lực sản xuất và

tiền thực tế thu được từ việc bán sản phẩm hoặc dịch vụ.

Eljelly (2004)

Nguồn: Trích dẫn trong nghiên cứu của Uyar (2009)

NGUYỄN THỊ XUÂN HỒNG

51

Số 270- Năm thứ 26 (11)- Tháng 10. 2024- Tạp chí Kinh tế - Luật & Ngân hàng

đồng nguồn lực sẽ tạo ra bao nhiêu đồng

lợi nhuận. Các tỷ suất sinh lời phổ biến có

thể kể đến là ROA, ROS, ROE, ROI…

3. Tổng quan và phát triển giả thuyết

nghiên cứu

Theo Nobanee và cộng sự (2011), để đạt

được hiệu quả tốt hơn thì thời gian thu hồi

các khoản phải thu cần được rút ngắn hoặc

hàng tồn kho của công ty phải được chuyển

đổi thành tiền càng sớm càng tốt. Do vậy

đã có khá nhiều nghiên cứu cho thấy sự ảnh

hưởng của chu kỳ chuyển đổi tiền (là một

trong các thước đo hiệu quả quản trị vốn lưu

động) và lợi nhuận của công ty. Phần lớn các

nghiên cứu trước đưa ra băng chứng thực

nghiệm mối quan hệ tỷ lệ nghịch giữa CCC

và lợi nhuận, CCC càng ngắn thì hiệu quả

tài chính của doanh nghiệp càng cao. Điển

hình là nghiên cứu của Deloof (2003) đối

với các doanh nghiệp tại Bỉ; nghiên cứu của

Shin và Soenen (1998) đối với các doanh

nghiệp ở Mỹ; nghiên cứu của Karaduman

và cộng sự (2010) đối với các doanh nghiệp

ở Thổ Nhĩ Kỳ; nghiên cứu của Al-Mohareb

(2019) đối với các doanh nghiệp ở Jordan;

nghiên cứu của Anser và Malik (2013) đối

với các doanh nghiệp ở Pakistan; nghiên

cứu của Murugesu (2013) đối với các

doanh nghiệp ở Sri Lanka; nghiên cứu của

Yazdanfar and Öhman (2014) đối với các

doanh nghiệp ở Thụy Sĩ...

Nhưng trái ngược với kết quả của những

nghiên cứu trên thì một số nghiên cứu lại

cho thấy CCC ảnh hưởng theo chiều hướng

tỷ lệ thuận đến khả năng sinh lời của doanh

nghiệp, tức là thời gian chu kì chuyển đổi

tiền càng dài thì hiệu quả tài chính càng

lớn. Điển hình cho một số quan điểm trái

ngược này là nghiên cứu của Lyroudi và

Lazaridis (2000) đối với các doanh nghiệp

ở Hy Lạp, nghiên cứu của Sharma và

Kumar (2011), Panigrahi (2013) đối với

các doanh nghiệp ở Ấn Độ, nghiên cứu của

Mansoori và Muhammad (2012) đối với

các doanh nghiệp ở Singapor…

Mặt khác, một số nghiên cứu lại cho thấy

CCC không ảnh hưởng đến khả năng sinh lời

ROA nghiên cứu của Lyroudi and Lazaridis

(2000), nghiên cứu của Chang (2022) đối

với các doanh nghiệp ở Brazin, ở Chile…

Ngoài việc đo lường khả năng sinh lời của

tài sản và khả năng sinh lời của vốn chủ sở

hữu thì một số nghiên cứu còn sử dụng khả

năng sinh lời của doanh thu (ROS) và khả

năng sinh lời của vốn đầu tư (ROI) là thước

đo hiệu quả sinh lời của doanh nghiệp. Sự

ảnh hưởng của CCC đối với các thước đo

khả năng sinh lời này cũng chủ yếu theo

chiều hướng tỷ lệ nghịch như nghiên cứu

của Koumanakos (2008), Padachi (2006),

Hutchison và cộng sự (2007), Nobanee và

cộng sự, (2011).

Tại Việt Nam, đã có khá nhiều nghiên cứu

đánh giá hiệu quả quản trị vốn lưu động,

trong đó có xem xét chu kì chuyển đổi tiền

là một trong các thước đo hiệu quả quản

trị vốn lưu động của doanh nghiệp. Điển

hình như nghiên cứu của Van và cộng sự

(2019); Tô và Nguyễn (2015), Dương và

Trần (2018), Bùi (2022); Trần và Nguyễn

(2017); Nguyễn (2014); Võ và Lê (2022)...

Hầu hết các nghiên cứu đều cho rằng chu

kì chuyển đổi tiền tỷ lệ nghịch với hiệu quả

tài chính của doanh nghiệp. Tuy nhiên, ở

Việt Nam, CCC thường được xem xét trong

bối cảnh kết hợp cùng các chỉ số khác đo

lường việc quản trị vốn lưu động của doanh

nghiệp mà chưa xem xét chỉ tiêu này một

cách đơn lẻ (Van và cộng sự (2019); Dương

và Trần, 2018) hoặc xem xét từng yếu tố

cấu thành nên CCC đến hiệu quả tài chính

(Tô và Nguyễn, 2015; Trần và Nguyễn,

2017) hoặc đánh giá mối quan hệ này trong

phạm vi một ngành nhỏ lẻ (Nguyễn, 2014;

Bùi, 2022; Võ và Lê, 2022). Các nghiên

cứu chủ yếu đo lường hiệu quả tài chính

Ảnh hưởng của chu kì chuyển đổi tiền đến khả năng sinh lời trong các

doanh nghiệp niêm yết ở Việt Nam

52 Tạp chí Kinh tế - Luật & Ngân hàng- Số 270- Năm thứ 26 (11)- Tháng 10. 2024

gồm các hiệu quả tài chính đo lường theo

giá trị sổ sách ROA, ROE, ROS hoặc đo

lường theo giá trị thị trường như Tobin Q

mà thiếu vắng ROI.

Dựa trên tổng quan các nghiên cứu, bài viết

đề xuất giả thuyết nghiên cứu như sau:

H0: độ dài CCC có ảnh hưởng tỷ lệ nghịch

với khả năng sinh lời của doanh nghiệp

Bên cạnh độ dài CCC, nghiên cứu còn

xem xét đến một số nhân tố kiểm soát ảnh

hưởng khả năng sinh lời của doanh nghiệp

dựa trên các nghiên cứu đi trước như: quy

mô doanh nghiệp, đòn bẩy tài chính, cơ cấu

tài sản cố định và khả năng thanh toán hiện

hành của doanh nghiệp.

4. Phương pháp nghiên cứu

4.1. Mô hình nghiên cứu

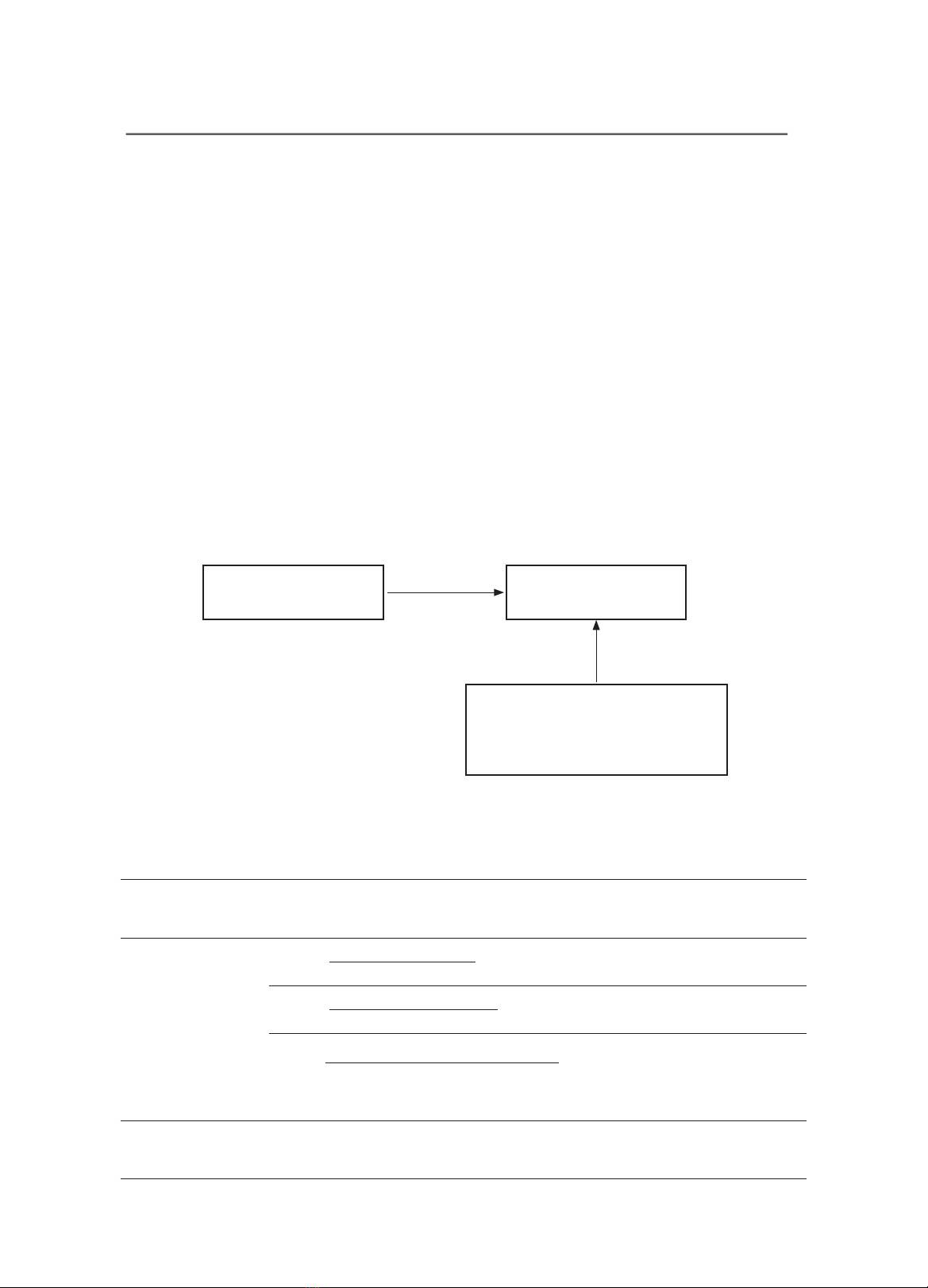

Trên cơ sở tổng quan nghiên cứu, cùng

những giả thuyết đặt ra, mô hình nghiên

cứu được khái quát như Hình 1.

Sự ảnh hưởng trên có thể được biểu diễn

qua phương trình như sau:

KNSLit = β1CCCit + β2QMit + β3CRit +

β4DBit + β5TSCĐit + ε

Trong đó, thước đo các biến phụ thuộc và

độc lập được thể hiện cụ thể trong Bảng 2.

4.2. Dữ liệu và phương pháp nghiên cứu

Nguồn: Tác giả đề xuất dựa trên tổng quan nghiên cứu

Hình 1. Mô hình nghiên cứu

Chu kỳ chuyển đổi tiền Khả năng sinh lời

Quy mô doanh nghiệp

Đòn bẩy tài chính

Cơ cấu tài sản cố định

Khả năng thanh toán hiện hành

Bảng 2. Bảng tổng hợp các biến nghiên cứu và chiều hướng tác động dự kiến

Tên biến Loại

biến

Mã

biến Cách đo lường

Chiều

ảnh

hưởng

Nghiên cứu

kế thừa

Khả năng

sinh lời

Phụ

thuộc

ROA

Lợi nhuận sau thuế

(Uyar, 2009); Van và cộng sự

(2019), (Yilmaz & Acar, 2019),

Tổng tài sản bình quân

ROE

Lợi nhuận sau thuế

(Murugesu, 2013; Uyar, 2009)

Vốn chủ sở hữu bình quân

ROI

EBIT

(Lyroudi & Lazaridis, 2000),

(Nobanee và cộng sự., 2011)

Vốn Chủ sở hữu + Vay và nợ thuê

tài chính ngắn hạn + Vay và nợ

thuê tài chính dài hạn

Chu kì

chuyển đổi

tiền

Độc lập CCC

Logarit của CCC

(CCC được tính toán theo công

thức (1))

- Yazdanfar and Öhman (2014)

![Đo lường mức độ quản trị lợi nhuận: Nghiên cứu thực nghiệm tại các công ty niêm yết [Chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2023/20230712/phuong7659/135x160/7771689130939.jpg)

![Bài giảng Đổi mới sáng tạo tài chính Phần 2: [Thêm thông tin chi tiết để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/48231769499983.jpg)