16/12/2008

1

Copyright © 2007 Pearson Addison-Wesley. All rights reserved.Copyright © 2007 Pearson Addison-Wesley. All rights reserved.

Chủ đề 4.3

Các mối quan hệ cân

bằng

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-2

Các điều kiện cân bằng quốc tế

•Nhiều câu hỏi mà các nhà quản lý MNEs, các nhà đầu

tư, xuất nhập khaair và viên chức chính phủ phải đối

mặt hàng ngày:

–Nhân tố nào chi phối tỷ giá?

–Thay đổi tỷ giá có thể dự báo?

•Các lý thuyết kinh tế kết nối tỷ giá, giá cả và lãi suất lại

với nhau được gọi là các điều kiện cân bằng.

•Những điều kiện cân bằng này tạo ra nền tảng của lý

thuyết tài chính đặc trưng cho tài chính quốc tế.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-3

Các điều kiện cân bằng quốc tế

•Những lý thuyết này thường không phải lúc

nào cũng “đúng” khi so sánh với thế giới thực,

nhưng nó chính là nền tảng để hiểu tại sao các

công ty đanh quốc gia đang hoạt động và được

tài trợ trong thế giới ngày nay.

•Những nhầm lẫn thường không phải là với

chính lý thuyết, mà là với sự phiên dịch và sự

ứng dụng của những lý thuyết được công bố.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-4

Giá và tỷ giá

•Nếu sản phNm và dịch vụ là đồng nhất:

–Bán tại hai thị trường khác nhau; và

–Không có rào cản nào với việc mua bán; và

–Chi phí vận chuyển hàng hóa là bằng nhau,

thì

–Giá sản phNm phải bằng nhau tại hai thị

trường.

•Điều này được gọi là Luật một giá.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-5

Giá và tỷ giá

•Nguyên lý cơ bản của thị trường cạnh tranh là

giá cả sẽ bằng nhau giữa các thị trường nếu

những rào cản (chẳng hạn phí vận chuyển)

không tồn tại.

•So sánh giá cả khi đó chỉ đơn giản là sự chuyển

đổi từ đồng tiền này sang đồng tiền khác:

P$x S = P¥

Trong đó giá sản phNm ở thị trường Mỹ (P$), tỷ

giá giao ngay (S) và giá tại Nhật (P¥).

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-6

Giá và Tỷ giá

•Nếu luật một giá là đúng cho mọi hàng hóa và

dịch vụ, thì tỷ giá theo ngang giá sức mua

(PPP) sẽ được tìm thấy cho mọi rổ hàng hóa.

•Bằng việc so sánh giá của các sản phNm tương

tự nhau tại các quốc gia khác nhau, chúng ta có

thể xác định được tỷ giá PPP “thực” đáng ra

phải tồn tại nếu thị trường là hiệu quả.

•Điều này được gọi là phiên bản tuyệt đối của

thuyết PPP.

16/12/2008

2

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-7

Giá và Tỷ giá

•Nếu các giả định của phiên bản tuyệt đối được

giảm nhẹ, chúng ta sẽ có ngang giá sức mua

tương đối(RPPP).

•RPPP cho rằng PPP khó hữu ích trong việc xác

định giá trị tỷ giá giao ngay, nhưng mức thay

đổi giá cả tương đối giữa hai quốc gia trong

một giai đoạn cụ thể có thể giúp xác định mức

độ thay đổi tỷ giá trong giai đoạn đó.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-8

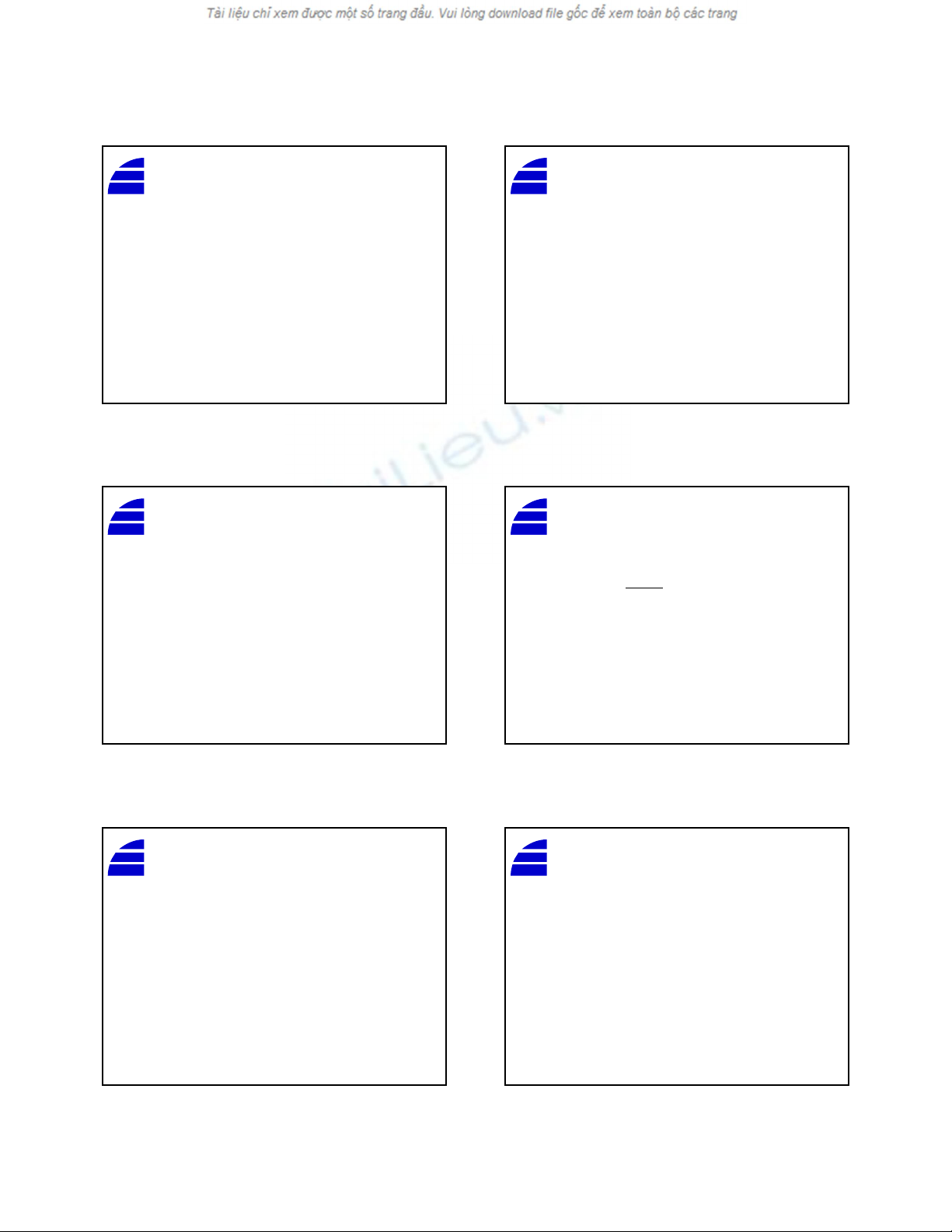

Giá và Tỷ giá

•Cụ thể hơn, theo RPPP:

“Nếu tỷ giá giao ngay của hai quốc gia

bắt đầu tại mức cân bằng, bất cứ sự thay

đổi nào về sự khác biệt lạm phát giữa hai

quốc gia cũng có xu hướng được bù bằng

sự thay đổi tỷ giá giao ngay.”

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-9

Percent change in the spot exchange

rate for foreign currency

Percent difference in

expected rates of inflation

(foreign relative to

home country)

2

4

-5

-4

-1

-3 -1-4 -2 2 41 3 5

3

1

-2

-3

-6 6

P

Ngan giá sức mua (PPP)

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-10

Giá và Tỷ giá

•Các kiểm chứng thực nghiệm về PPP và luật

một giá đã được thực hiện, những chưa chứng

minh được độ chính xác trong việc dự báo tỷ

giá tương lai.

•Có hai kết luận quan trọng được đưa ra từ các

kiểm chứng đó:

–PPP về dài hạn tương đối đúng, những ngắn hạn thì

rất tồi; và,

–Lý thuyết này đúng hơn với các quốc gia có lạm

phát tương đối cao và thị trường vốn kém phát triển.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-11

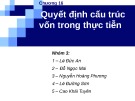

Giá cả và Tỷ giá

•Các đồng tiền quốc gia thường được đánh giá

theo giá trị các đồng tiền quốc gia khác để xác

định sức mua tương đối.

•Mục tiêu là để xác định xem liệu tỷ giá một

quốc gia là “cao giá” hay “thấp giá” so với

PPP.

•Vấn đề nay thường được giải quyết thông qua

việc tính toán chỉ số tỷ giá chẳng hạn chỉ số tỷ

giá hiệu quả danh nghĩa.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-12

Source: International Financial Statistics, International Monetary Fund, monthly, 1995=100.

Chỉ số tỷ giá hiệu quả thực của IMF

giữa US & Japan (1995 = 100)

1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003

180

160

140

120

100

80

60

40

20

0

United States Japan

16/12/2008

3

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-13

Giá cả và Tỷ giá

•Mức độ theo đó giá hàng hóa xuất nhập khNu thay đổi như là kết quả

của sự thay đổi tỷ giá được gõi là pass-through.

•Mặc dù PPP hàm ý rằng tất cả tỷ giá đã được passed through đúng

bằng những thay đổi về giá đối với các đối tác thương mại, các nghiên

cứu thực nghiệm những năm 1980 đã kiểm chứng giả định này.

•Ví dụ, nhà sản xuất xe có thể hoặc không thể điều chỉnh giá xe bán ở

nước ngoài nếu tỷ giá làm thay đổi cơ cấu chi phí sản xuất so với thị

trường nước ngoài.

•Pass-through có thể chỉ một phần vì có nhiều cơ chế mà các công tỷ có

thể bù đắp tác động của thay đổi tỷ giá.

•Co giãn của cầu theo giá là một nhân tố quan trọng trong việc xác định

mức độ của pass-through.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-14

Lãi suất và Tỷ giá

•Tác động Fisher cho rằng lãi suất danh nghĩa tại mỗi

quốc gia bằng với tỷ lệ lợi tức mong đợi cộng với phần

bù đắp lạm phát.

•Phương trình tối giản như sau:

i = r + π

Trong đó i = lãi suất danh nghĩa, r = lãi suất thực và π

= lạm phát kỳ vọng.

• Các kiểm chứng thực nghiệm (dùng ex-post) tỷ lệ lạm

phát quốc gia cho thấy tác động Fisher thường đúng

với các chứng khoán chính phủ ngắn hạn (trái phiếu

kho bạc).

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-15

Lãi suất và Tỷ giá

•Mối quan hệ giữa thay đổi phần trăm về tỷ giá

giao ngay và sự khác biệt về lĩa suất giữa các

thị trường được gọi là tác động Fisher quốc tế.

•“Fisher-mở”, như tên gọi, nó rằng tỷ giá giao

ngay nên thay đổi bằng những ngược với sự

khác biệt về lãi suất giữa hai quốc gia.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-16

Interest Rates and Exchange Rates

•Chính thức hơn:

S1– S2

• Trong đó i$và i¥là lãi suất tại hai nước và S là

tỷ giá giao ngay trực tiếp (¥/$).

• Luận điểm quan trọng của tác động Fisher quốc

tế là các nhà đầu tư phải được bù đắp hoặc

trừng phạt để bù đắp sự thay đổi kỳ vọng về tỷ

giá.

S2

= i$- i¥

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-17

Tỷ giá và Lãi suất

•Tỷ giá kỳ hạn là tỷ giá niêm yết dành cho

trao đổi trong tương lai.

•Thỏa thuận trao đổi kỳ hạn giữa hai đồng

tiền chỉ ra tỷ giá mà tại đó một đồng tiền

sẽ được mua kỳ hạn hoặc bán kỳ hạn vào

một thời điểm xác định trong tương lai.

Copyright © 2007 Pearson Addison-Wesley. All rights reserved. 1-18

Tỷ giá và Lãi suất

•Tỷ giá kỳ hạn được tính cho các kỳ hạn cụ thể

bằng cách thay đổi tỷ giá giao ngay theo một tỷ

lệ tương ứng với các mức lãi suất cùng kỳ hạn

của hai đồng tiền.

•Ví dụ, tỷ giá kỳ hạn 90 ngày Swiss franc/US

dollar (FSF/$90) được tìm thấy bằng cách nhân

tỷ giá giao ngay hiện tại (SSF/$) với tỷ số giữa

lãi suất gửi đồng Swiss franc 90 ngày (iSF) và

lãi suất gửi đồng đô la 90 ngày (i$).

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)