TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ, ĐẠI HỌC ĐÀ NẴNG - SỐ 11(72).2013

99

TĂNG CƯỜNG CHỐNG GIAN LẬN THUẾ TẠI CÁC CÔNG TYCÓ

VỐN ĐẦU TƯ TRỰC TIẾP NƯỚC NGOÀI (FDI) TẠI THÀNH PHỐ ĐÀ NẴNG

STRENGTHENING THE FIGHT AGAINST TAX FRAUD AT FDI ENTERPRISES

IN DANANG CITY

Đặng Vinh

Trường Đại học Ngoại ngữ, Đại học Đà Nẵng

Email: dangvinh71@yahoo.com.vn

TÓM TẮT

Trong xu thế toàn cầu hoá kinh tế quốc tế và cách mạng khoa học công nghệ diễn ra mạnh mẽ, đầu tư

nước ngoài đóng vai trò rất quan trọng đối với sự phát triển kinh tế của mỗi nước, nhất là các nước đang phát

triển như Việt Nam. Tuy nhiên, bên cạnh những mặt tích cực, trong khu vực đầu tư trực tiếp nước ngoài trong cả

nước nói chung và thành phố Đà Nẵng nói riêng, vẫn luôn tồn tại các hiện tượng tiêu cực. Trong đó phổ biến là

việc các doanh nghiệp FDI lợi dụng những bất cập trong chính sách và công tác quản lý để thực hiện hành vi

gian lận. Các hành vi gian lận của doanh nghiệp FDI được thực hiện dưới nhiều hình thức khác nhau, nhưng

mức độ tinh vi và phức tạp nhất phải kể đến là hành vi gian lận như: Trốn thuế, chuyển giá, gây ô nhiễm môi

trường, khai báo không trung thực trong kết quả kinh doanh…

Từ khóa: toàn cầu hóa; gian lận thuế; trốn thuế; chuyển giá; ô nhiễm môi trường

ABSTRACT

In the trend of economic globalization and scientific and technological revolution, foreign direct investment

plays an important role in the development of every nation, especially in a developing country like Vietnam.

However, apart from positive aspects, there are many negative ones in the area of foreign direct investment in the

country in general and in Danang City in particular. Among those, that the FDI enterprises make use of the

government policy and management imperfectness to commit frauds is popular. The deceits of the FDI

enterprises are in different forms, but the most sophisticated ones include tax fraud, transfer pricing, causing

environmental pollution, false reporting business turnover, etc.

Key words: Globalization; tax fraud; tax evasion; transfer pricing; environmental pollution

1. Đặt vấn đề

Đối với nước ta nói chung và thành phố Đà

Nẵng nói riêng, FDI là một bộ phận không thể

thiếu được trong tổng vốn đầu tư phát triển KT-

XH. Nó là điều kiện quan trọng để khai thác và

phát triển các nguồn lực trong nước.Tuy nhiên,

bên cạnh những mặt tích cực, trong khu vực đầu

tư trực tiếp nước ngoài trong cả nước nói chung

và thành phố Đà Nẵng nói riêng, vẫn luôn tồn tại

các hiện tượng tiêu cực.Thực trạng đó đã gây thất

thu nghiêm trọng cho ngân sách nhà nước, làm

giảm khả năng cạnh tranh của các doanh nghiệp

trong nước, làm giảm hiệu quả việc thu hút và sử

dụng vốn đầu tư trực tiếp nước ngoài ở Việt Nam

nói chung và TPĐN nói riêng.

Nhận thấy được những hậu quả đó, trong

thời gian qua cùng với cả nước TPĐN đã áp

dụng một số biện pháp để ngăn ngừa và hạn chế

gian lận của các doanh nghiệp FDI. Tuy nhiên

các biện pháp đó vẫn chưa thực sự hiệu quả nên

các hành vi gian lận trong các doanh nghiệp FDI

vẫn diễn ra phổ biến với mức độ hết sức nghiêm

trọng.

2. Kết quả nghiên cứu

2.1. Cơ sở lý luận về gian lận

2.1.1. Khái niệm về gian lận

Theo từ điển Tiếng Việt “Gian lận là hành

vi cố ý lừa dối, giấu diếm, xuyên tạc sự thật với

mục đích tư lợi”.

Theo chuẩn mực kiểm toán Việt Nam số

240 “Gian lận là những hành vi cố ý làm sai lệch

thông tin kinh tế, tài chính do một hay nhiều

người trong hội đồng quản trị, ban giám đốc,

nhân viên hoặc bên thứ ba thực hiện, làm ảnh

hưởng đến báo cáo tài chính”.

TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ, ĐẠI HỌC ĐÀ NẴNG - SỐ 11(72).2013

100

Từ đó ta có thể hiểu Gian lận là hành vi vi

phạm hay lợi dụng những quy định của pháp luật,

bằng các thủ đoạn khác nhau để giảm một phần

nghĩa vụ phải nộp hoặc để hưởng lợi không đúng

từ các chính sách pháp luật của nhà nước.

2.1.2. Khái niệm hạn chế gian lận

Hạn chế gian lận là ngăn ngừa hành vi

gian lận của đối tượng nộp trong một giới hạn,

để các hành vi này không gây hậu quả nghiêm

trọng. Nếu không ngăn ngừa được cơ quan chức

năng phải phát hiện kịp thời, có biện pháp kịp

thời chống gian lận cũng như xử phạt thích đáng

hành vi gian lận.

2.2. Các hình thức gian lận chủ yếu tại doanh

nghiệp FDI

2.2.1. Gian lận về thuế

- Khái niệm gian lận thuế: Gian lận thuế là

hành vi xác định giá cho các giao dịch giữa các

doanh nghiệp liên kết trái với quy định của pháp

luật làm giảm số thuế phải nộp.

Mục đích cuối cùng của hoạt động gian

lận thuế là tối đa hóa lợi nhuận bằng cách tối

thiểu hóa thuế thu nhập doanh nghiệp phải nộp

cho các chính phủ.

2.2.2. Các hình thức sau trong gian lận thuế

trong các doanh nghiệp FDI

a) Gian lận thuế thông qua hoạt động

chuyển giao hàng hóa hữu hình và dịch vụ

Việc chuyển giao hàng hóa, dịch vụ giữa

công ty mẹ với công ty con hoặc giữa các công

ty con với nhau là một trong những hoạt động

thường xuyên của của các doanh nghiệp FDI.

Thông qua họat động này, các doanh nghiệp FDI

có thể thực hiện việc chuyển lợi nhuận sao cho

có lợi nhất bằng cao hơn hoặc thấp hơn giá thị

trường hoặc cung cấp dưới dạng miễn phí. Lợi

ích quan trọng nhất của thủ đoạn này là tối thiếu

hóa số thuế phải nộp trên bình diện toàn cầu để

lợi nhuận ròng thu được là lớn nhất.

Với thủ đoạn này, các doanh nghiệp FDI

có thể tìm cho mình một mức giá chuyển

nhượng khiến cho mức thuế phải nộp của cả tập

đoàn là nhỏ nhất.

b) Gian lận thuế thông qua hoạt động

chuyển giao tài sản hữu hình trong nội bộ các

doanh nghiệp

Chuyển giao tài sản để hình thành TSCĐ

của doanh nghiệp, mua hoặc thuê tài sản để vận

hành sản xuất, gia công chế biến. Về nguyên tắc,

việc chuyển giao tài sản hữu hình phải dựa trên sự

nhất trí của hai bên đối tác và phải dựa trên giá thị

trường. Nhưng thực tế, việc xác định giá của các

tài sản góp vốn không đơn giản và không được

thực hiện đúng theo quy định. Các công ty đa quốc

gia (MNC) thường nâng giá tài sản nhập khẩu vào

các quốc gia có thuế suất thấp. Thủ đoạn này đã

mang lại nhiều lợi ích cho các nhà đầu tư nước

ngoài, như: tăng tỷ lệ góp vốn để từng bước giành

quyền chi phối, tăng mức trích khấu hao hàng năm

từ đó tăng giá thành sản phẩm, từ đó tạo ra "lỗ giả"

nhằm tránh thuế của nước chủ nhà.

c) Gian lận thuế thông qua hoạt động

chuyển giao tài sản vô hình

Hoạt động chuyển giao các tài sản vô hình

bao gồm hoạt động chuyển giao công nghệ, nhãn

mác, bản quyền... giữa các thành viên trong tập

đoàn. Thực tế việc chuyển giao công nghệ trong nội

bộ tập đoàn MNC thực hiện thông qua hình thức

phổ biến là: một thành viên trong tập đoàn (thường

là công ty mẹ) tiến hành nghiên cứu và phát triển

công nghệ một cách độc lập rồi bán lại cho các

thành viên khác. Về nguyên tắc, giá bán của các tài

sản vô hình đều phải tuân theo các nguyên tắc giá

thị trường tương ứng với giá chuyển nhượng giữa

các bên giao dịch độc lập. Tuy nhiên, bản chất của

việc sở hữu tài sản vô hình là độc quyền nên khó có

thể tìm thấy một giao dịch tương đương để so sánh.

Các doanh nghiệp FDI thường lợi dụng đặc điểm

này để chuyển lợi nhuận cho nhau nhằm tránh thuế

thông qua thủ đoạn chuyển một khoản tiền thanh

toán với giá rất cao cho một doanh nghiệp khác

trong cùng một tập đoàn.

d) Gian lận thuế thông qua hoạt động vay

vốn giữa các doanh nghiệp trong nội bộ tập đoàn

Trong nội bộ tập đoàn hoạt động vay vốn có

thể là một cơ hội để các doanh nghiệp FDI chuyển

lợi nhuận cho nhau với mục đích tránh thuế. Đặc

điểm của phương thức này là tạo ra khoản vay giữa

các thành viên trong nội bộ tập đoàn, từ đó làm

phát sinh các khoản thanh toán dưới dạng lãi tiền

vay. Với việc áp dụng mức lãi suất cao hơn hoặc

thấp hơn lãi suất thị trường, các doanh nghiệp FDI

TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ, ĐẠI HỌC ĐÀ NẴNG - SỐ 11(72).2013

101

có thể chuyển lợi nhuận từ nước có thuế suất cao

sang nước có thuế suất thấp hay chuyển lợi nhuận

về công ty mẹ một cách không hạn chế.

e) Gian lận thuế thông qua hoạt động

góp vốn ẩn giữa các doanh nghiệp trong nội

bộ tập đoàn

Để tài trợ vốn cho họat động kinh doanh,

một doanh nghiệp có thể tăng vốn bằng cách

tăng vốn góp cổ phần hoặc vay vốn. Đứng trên

giác độ thuế, hình thức vay vốn có lợi hơn so với

hình thức tăng vốn tự có, vì khoản tiền trả lãi

vay được khấu trừ khỏi thu nhập chịu thuế, trong

khi đó cổ tức chia cho cổ đông hoặc chủ đầu tư

góp vốn liên doanh thì không được tính vào chi

phí mà phải lấy từ lợi nhuận sau thuế để chia.

Chính từ đặc điểm này khiến các công ty mẹ lựa

chọn hình thức tài trợ vốn cho công ty con bằng

phương thức cho vay vốn thay vì tài trợ trực tiếp

bằng hình thức góp vốn cổ phần để giảm gánh

nặng thuế phải nộp. Hình thức tài trợ vốn như

vậy được gọi là góp vốn ẩn.

f) Gian lận thuế thông qua hoạt động

xóa nợ giữa các doanh nghiệpFDI

Việc một doanh nghiệp thành viên xóa nợ

cho một thành viên khác trong tập đoàn cho phép

MNC có 2 lợi thế: thứ nhất, khoản nợ được xóa

(theo luật pháp của nhiều nước) sẽ được khấu trừ

vào thu nhập tính thuế; thứ hai, cho phép chuyển

phần vốn đó mà thực chất là một phần lợi nhuận

của doanh nghiệp đó sang một doanh nghiệp

thành viên khác nhằm mục đích gian lận thuế.

Trên đây là những hình thức gian lận thuế

của các doanh nghiệp FDI thông qua định giá

chuyển nhượng. Thực tế cho thấy đây là những

hình thức phổ biến và tinh vi nhất mà các doanh

nghiệp FDI thường sử dụng để gian lận thuế

nhằm mục đích tối đa hóa lợi nhuận trên phạm vi

cả tập đoàn.

2.2.3. Ảnh hưởng của gian lận thuế qua định giá

chuyển nhượng tới các nước tiếp nhận đầu tư

a) Gian lận thuế qua định giá chuyển

nhượng làm giảm số thu về thuế, gây thất thu

nghiêm trọng cho NSNN

Thông qua việc nâng giá đầu vào có chủ

đích và hạ giá sản phẩm đầu ra dưới mức giá thị

trường tại một công ty con hay một chi nhánh tại

nước có thuế suất thuế thu nhập doanh nghiệp

cao, một MNC có thể tối thiểu hóa số thuế phải

nộp ghi trên hóa đơn của nước đó. Điều này dẫn

đến một hệ quả tất yếu là các nước tiếp nhận đầu

tư sẽ bị thất thu thuế. Hơn thế, mức độ thất thu

thuế này có ảnh hưởng nghiêm trọng đối với tổng

thu ngân sách nhà nước. Đó là bởi các MNC là

những tập đoàn có quy mô lớn, trong đó có rất

nhiều MNC có doanh số trên 100 tr USD và có

đến hơn 50% giao dịch thương mại là giao dịch

nội bộ, như vậy khi các MNC thực hiện hành vi

gian lận thuế thì số thuế gian lận được là rất lớn.

b) Gian lận thuế qua định giá chuyển

nhượng làm giảm phúc lợi xã hội

Thuế là công cụ quan trọng để nhà nước

phát triển. Việc thất thu về thuế sẽ giới hạn sức

mạnh của chính phủ trong việc theo đuổi các

chính sách kinh tế, làm cho việc phân bổ nguồn

lực bị méo mó và kế hoạch phân phối lại nguồn

lực của Chính phủ có thể không thực hiện được.

c) Gian lận thuế qua định giá chuyển

nhượng tạo ra môi trường cạnh tranh thiếu

công bằng giữa các doanh nghiệp

Khi MNC đầu tư trực tiếp vào một nước

nào đó dưới hình thức liên doanh, chính sách

ĐGCN sẽ dẫn đến thua lỗ kéo dài ở các liên

doanh - công ty con, dẫn đến phía đối tác ở nước

nhận đầu tư sẽ bị giảm vốn dần, có thể dẫn đến

tình trạng mất vốn, từ đó bị các công ty mẹ thôn

tính hoàn toàn. Đây chính là cách thâm nhập vào

thị trường của các nhà đầu tư nước ngoài.

Mặt khác, gian lận thuế qua định giá

chuyển nhượng của các MNC đã đẩy các doanh

nghiệp ở nước nhận đầu tư vào một thế yếu

trong cạnh tranh, trong khi các MNC có thể tạo

sự độc quyền về sản phẩm thông qua chính sách

hạ giá thành sản phẩm đầu ra. Điều này sẽ khiến

các nhà đầu tư trong nước không có khả năng

tham gia vào những ngành bị khống chế bởi các

MNC, làm giảm tính cạnh tranh của hàng trong

nước, làm tăng giá sản phẩm cho người tiêu

dùng và tạo nên sự phụ thuộc của nền kinh tế

vào các hoạt động của MNC.

d) Gian lận thuế qua định giá chuyển

nhượng làm ảnh hưởng đến lợi ích thương

mại của quốc gia

TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ, ĐẠI HỌC ĐÀ NẴNG - SỐ 11(72).2013

102

Việc xác định giá chuyển nhượng không

đúng với giá thị trường có ảnh hưởng tiêu cực lên

điều khoản thương mại và cán cân thanh toán của

nước nhận đầu tư. Khi các MNC định giá thấp

hàng xuất khẩu và định giá cao hàng nhập khẩu sẽ

làm tăng tỷ trọng nhập khẩu, giảm tỷ trọng xuất

khẩu trong cán cân thanh toán của các nước này.

Ngoại thương không phản ánh đúng tự do thương

mại trên thị trường thế giới khi các MNC toàn

quyền kiểm soát thương mại ở nhiều quốc gia. Do

đó, phân phối lại thu nhập quốc tế từ nước nhận

đầu tư sang chính quốc thông qua hoạt động

ĐGCN có thể làm giảm phúc lợi kinh tế của nước

nhận đầu tư và của nền kinh tế toàn cầu.

Tóm lại, hậu quả của gian lận thuế qua định

giá chuyển nhượng của các MNC là rất lớn đối với

các nước tiếp nhận đầu tư. Do vậy, việc hạn chế

gian lận thuế qua định giá chuyển nhượng ở các

doanh nghiệp FDI trên lãnh thổ nuớc mình luôn là

mối quan tâm hàng đầu của cơ quan thuế các nước.

2.3. Tình hình gian lận thuế của các công ty

đầu tư trực tiếp nước ngoài

2.3.1. Tình hình thu hút vốn đăng ký và khả năng

thực hiện

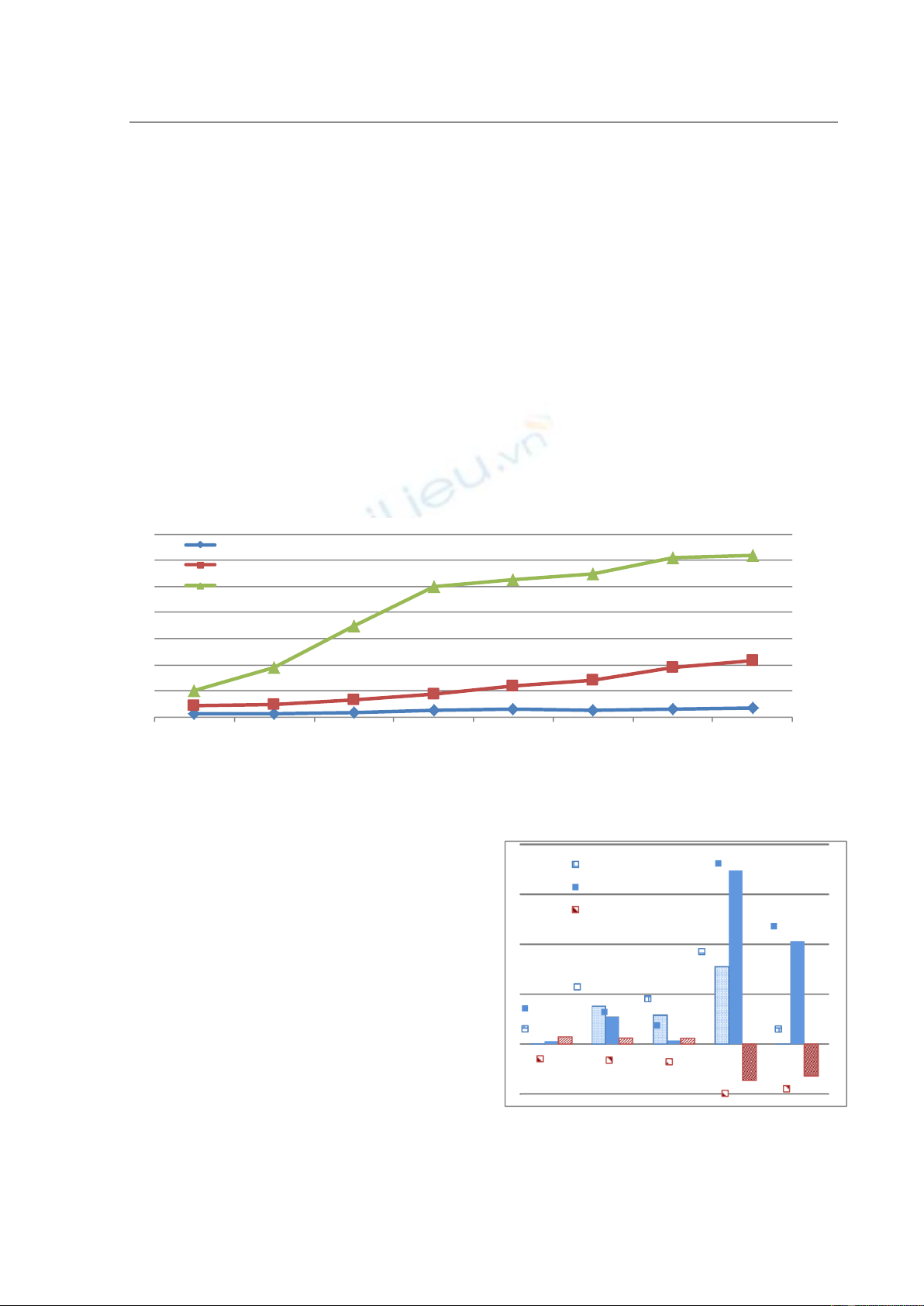

Nhìn chung số dự án FDI đăng ký thực

hiện ngày càng đa dạng, phong phú và nhiều

nước đã và đang tìm kiếm cơ hội đầu tư vào

thành phố Đà Nẵng. Tuy nhiên nguồn vốn thực

hiện còn chiếm tỷ lệ rất thấp so với số vốn đăng

ký và vốn thực hiện chung trong cả năm chiếm

tỷ lệ rất thấp. Đây là vấn đề còn rất hạn chế

trong hiệu quả thu hút nguồn vốn FDI của thành

phố Đà Nẵng (Hình 1).

54,324 62,987 74,210 124,045 147,758 122,193 138,867 158,760

212,133 232,810 328,197 432,242 588,823 700,309 935,489 1,069,784

501,561

940,948

1,741,511

2,500,000 2,640,000 2,749,180 3,055,623 3,098,402

2005 2006 2007 2008 2009 2010 2011 2012

Vốn trong năm

Vốn thực hiện

Tổng vốn đầu tư

Hình 1. Tình hình vốn đầu tư đến 31/12/12

Số dự án đầu tư trực tiếp nước ngoài được

cấp phép và thực hiện vốn.

Số lao động của doanh nghiệp đang hoạt

động trên địa bàn thành phố Đà Nẵng chia theo

khu vực kinh tế.

2.3.2. Lợi nhuận thu được từ các công ty có vốn

đầu tư trực tiếp nước ngoài

Nhìn chung các doanh nghiệp có vốn đầu

tư trực tiếp nước ngoài tại thành phố Đà Nẵng có

số dự án đăng ký ngày càng tăng và số vốn đăng

ký ngày càng lớn. Tuy nhiên vốn thực hiện và

những đóng góp của các doanh nghiệp có vốn

đầu tư nước ngoài còn rất hạn chế và rất nhiều

doanh nghiệp có vốn đầu tư trực tiếp nước ngoài

tại thành phố Đà Nẵng kinh doanh không hiệu

quả trong thời gian dài.

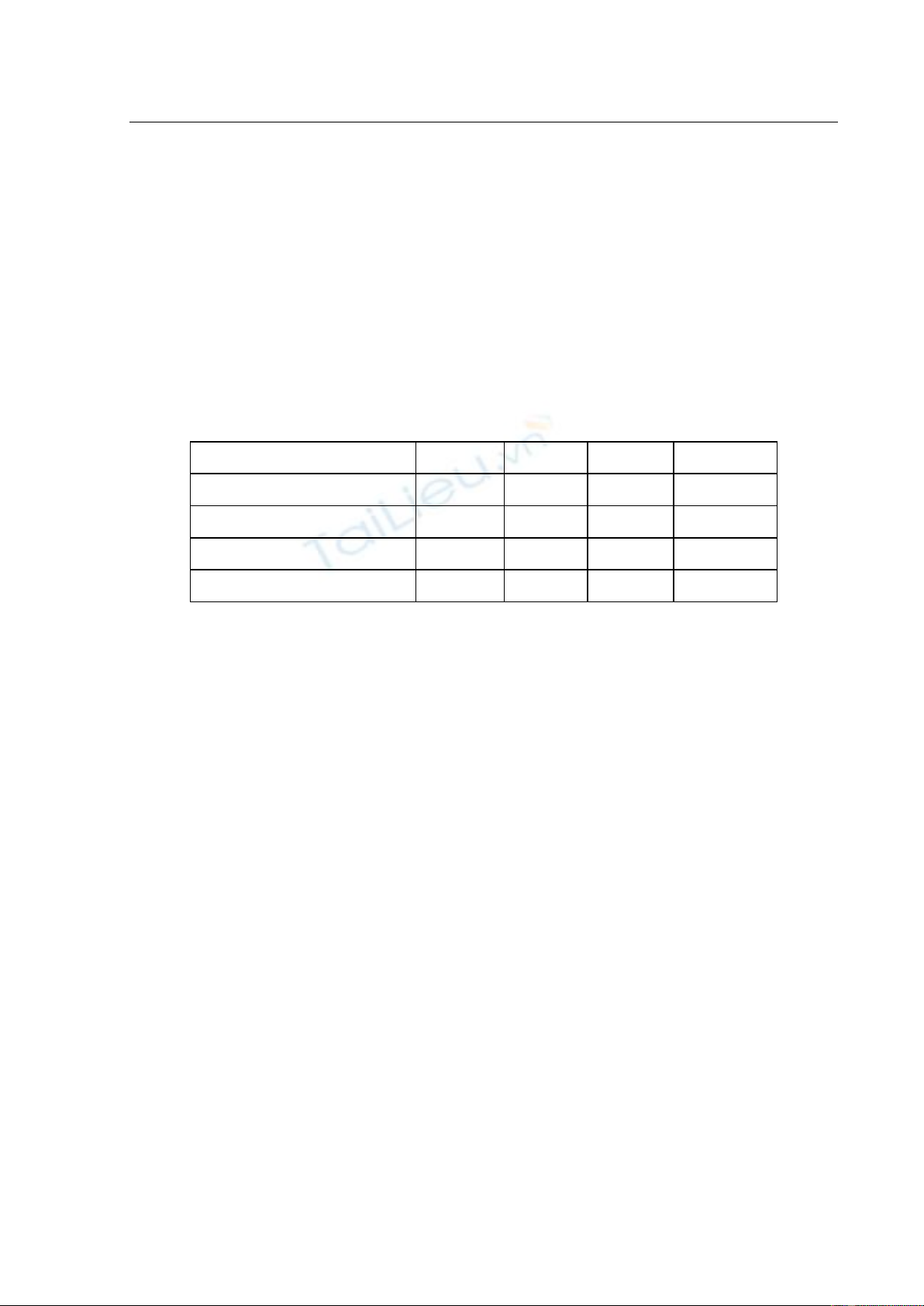

2.3.3. Lợi nhuận trước thuế của doanh nghiệp

hoạt động sản xuất kinh doanh

154

37,988 28,970

77,666

-

2,882 27,564 3,650

173,856

103,078

7,360 5,983 5,847

(36,278) (31,712)

DN nhà nước

DN ngoài nhà nước

DN FDI

Hình 2. Lợi nhuận trước thuế của các doanh nghiệp

(Nguồn cục thống kê thành phố Đà Nẵng)

TẠP CHÍ KHOA HỌC VÀ CÔNG NGHỆ, ĐẠI HỌC ĐÀ NẴNG - SỐ 11(72).2013

103

2.3.4. Tình hình thu thuế của các doanh nghiệp

FDI trong thời gian qua

Tỷ trọng thuế gián thu trong tổng số thu

thuế từ khu vực doanh nghiệp FDI tại TP Đà

Nẵng luôn chiếm tỷ lệ còn rất khiêm tốn, tỷ

trọng thuế TNDN chỉ chiếm từ 5%- 11%. Có thể

nhận thấy một điều, so với lượng vốn FDI rất lớn

được đầu tư vào Việt Nam thì kết quả này không

được như mong đợi. Điều này khó có thể giải

thích do hoạt động sản xuất kinh doanh của

doanh nghiệp FDI chưa thật hiệu quả. Bởi vì, các

doanh nghiệp FDI luôn được đánh giá là các

doanh nghiệp năng động, nhạy bén, các nhà đầu

tư nước ngoài cũng là những người có năng lực,

có kinh nghiệm quản lý. Thêm vào đó, chính

sách thu hút đầu tư trực tiếp nước ngoài của Việt

Nam nói chung và TPĐN nói riêng đã ngày càng

tạo điều kiện thuận lợi cho hoạt động của các

doanh nghiệp FDI. Như vậy, kết quả thu từ khu

vực có vốn đầu tư nước ngoài không được như

mong đợi nhiều khả năng là do các hành vi gian

lận thuế của doanh nghiệp FDI.

+ Thuế và phí đã nộp ngân sách của doanh

nghiệp hoạt động sản xuất kinh doanh chia theo

khu vực kinh tế (Bảng 1).

Bảng 1. Tình hình thu thuế của các doanh nghiệp FDI (Đơn vị: Tỷ đồng)

Năm/ khu vực

2007

2008

2009

2010

Khu vực nhà nước

894,56

925,89

11044,02

1152,53

Khu vực FDI

236,68

259,05

151,26

409,07

Khu vực ngoài nhà nước

940,83

1288,08

1687,59

1721,11

TỔNG SỐ

2072,07

2423,02

2882,87

3282,71

Nguồn chi cục thuế Đà Nẵng

2.3.5. Tình hình gian lận thông qua trốn thuế và

chuyển giá của các doanh nghiệp FDI tại thành

phố Đà Nẵng và các dịa phương trong cả nước

Hiện nay các Doanh nghiệp FDI trên địa

bàn thành phố Đà Nẵng nói riêng và cả nước nói

chung làm ăn kiểu “chuyển giá, chuyển vốn”, rồi

sau đó báo lỗ... khiến bị thất thu thuế là đáng báo

động và cần có giải pháp để hạn chế tình trạng này.

“Vô đạo đức” - như lời ông Margaret

Hodge, chủ tịch Ủy ban kiểm toán công Quốc hội

Anh, nói về các thủ đoạn chuyển giá để né thuế

của các tập đoàn đa quốc gia hiện nay (Tuổi Trẻ

11-12). Tại VN, với hàng chục năm hoạt động

nhưng không đóng một đồng thuế thu nhập doanh

nghiệp vì thua lỗ(?), các tập đoàn đa quốc gia như

Coca Cola, Adidas, Metro... cùng nhiều tập đoàn

khác chưa được điểm tên đã và đang tạo ra sự bất

công không chỉ trong môi trường đầu tư, mà với

cả những hộ kinh doanh và những người làm

công ăn lương, những đối tượng vẫn phải nộp

thuế thu nhập từ những đồng thu nhập còm cõi.

Điều bất bình thường hơn nữa là dù liên tục

kêu lỗ, nhưng các tập đoàn này liên tục tăng vốn,

mở rộng thị phần, đánh bật các đối thủ khác.

Chẳng hạn chỉ trong bốn năm (2009-2012), Adidas

VN đã xây dựng đến 50 cửa hàng ở các thành phố

lớn trong cả nước. Metro cũng tăng trưởng chóng

mặt với 19 trung tâm bán sỉ tại 14 tỉnh thành trong

cả nước chỉ sau hơn 10 năm có mặt tại VN. Thậm

chí “thua lỗ” hàng ngàn tỉ đồng, vượt quá vốn đầu

tư ban đầu, nhưng Coca Cola vẫn tuyên bố tiếp tục

rót thêm 300 triệu USD vào VN trong ba năm tới...

Tiền đâu để những tập đoàn này vẫn “hào phóng”

ném vào các dự án mở rộng này sau hàng chục

năm thua lỗ? Câu trả lời có lẽ chờ cơ quan thuế

làm rõ trong thời gian tới.

Trong năm 2012, khi thanh tra, kiểm tra

gần 1.500 doanh nghiệp vốn đầu tư nước ngoài có

dấu hiệu chuyển giá, cơ quan thuế đã giảm lỗ hơn

3.300 tỉ đồng, nhiều doanh nghiệp từ lỗ thành lãi,

truy thu và xử phạt gần 623 tỉ đồng... Những con

số này, theo cơ quan thuế thừa nhận, vẫn còn quá

nhỏ bé so với con số thực tế nếu được “khai quật”.

2.4. Các giải pháp để ngăn ngừa tình trạng

gian lận thuế trong các doanh nghiệp FDI tại

thành phố Đà Nẵng trong thời gian tới

- Đẩy mạnh công tác kiểm tra, thanh tra,

![Đề thi Tài chính cá nhân kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/dilysstran/135x160/64111760499392.jpg)

![Câu hỏi trắc nghiệm và bài tập Thị trường chứng khoán [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251001/kimphuong1001/135x160/75961759303872.jpg)