1

vttnhan 2020

GIÁ THÀNH SẢN PHẨM

Mục tiêu

1. Mô tả quy trình sản xuất cơ bản

2. Phân tích dòng chi phí sản xuất

3. Thực hiện ghi chép, tổng hợp CPSX và lập BCSX

4. Phân tích các ưu điểm và những điểm còn tồn tại

khi tính chi phí theo phương pháp truyền thống

5. Thảo luận sự khác nhau giữa phương pháp tính

chi phí truyền thống và tính chi phí trên cơ sở

hoạt động

6. Ứng dụng phương pháp ABC trong DNSX

7. Giải thích lợi ích và hạn chế của hệ thống ABC

8. Ứng dụng hệ thống ABC trong ngành dịch vụ

2

Quy trình sản xuất cơ bản

Lệnh sản xuất

Chuẩn bị

sản xuất

Thực hiện

sản xuất

Hoàn thành

sản xuất

Lệnh sx là gì? Ai lập lệnh sx?

Cơ sở lập lệnh sx. Nội dung lệnh sx

Chuẩn bị cơ sở vật chất (nhà máy,

MMTB, …), nguyên liệu, nhân công, …

Thống kê nguồn lực sử dụng trong sx,

chi phí NVL, NC, khấu hao, …

Xác định sản lượng thành phẩm, SPDD

Tổng hợp chi phí sx sản phẩm, tính giá thành

SX theo

đơn hàng

SX theo

quy trình

Phân tích dòng CPSX

Lệnh sản xuất

Chuẩn bị

sản xuất

Thực hiện

sản xuất

Hoàn thành

sản xuất

Tài sản ngắn hạn: tồn kho NVL, CCDC, …

Tài sản dài hạn: nhà xưởng, MMTB, …

Tập hợp sản lượng đưa vào sản xuất, chi phí NVL TT,

chi phí NCTT, chi phí SXC (khấu hao, lương GT, …)

Xác định sản lượng thành phẩm, SPDD cuối kỳ

Tổng hợp chi phí sx sản phẩm, tính giá thành

SX theo

đơn hàng

SX theo

quy trình

3

• Chi phí sản xuất <> chi phí thời kỳ

• Chi phí sản xuất <> giá thành sản phẩm

• Chi phí trực tiếp <> chi phí gián tiếp

• Đối tượng tính chi phí

• Tập hợp chi phí

• Phân bổ chi phí

• Kết chuyển chi phí

Các thuật ngữ kế toán

SX theo

đơn hàng

SX theo

quy trình

• Giá thành định mức là …

• Giá thành thực tế là …

• Giá thành kết hợp là …

Các thuật ngữ kế toán

4

• Đối tượng tính chi phí là …

• Chứng từ sử dụng

– Chứng từ gốc là … lập chứng từ kế toán, ví dụ …

– Chứng từ kế toán là … ghi chép NVKTps, ví dụ …

• Ghi chép kế toán

– Khi phát sinh khi hoàn thành đơn hàng

– Khi giao thành phẩm cho khách hàng

• Báo cáo kế toán

– Báo cáo CPSX theo đơn hàng

– Báo cáo giá trị hàng sản xuất trong kỳ

Hệ thống tính CPSX

theo đơn hàng

• Công ty AAA chuyên sản xuất theo đơn hàng,

thành lập vào đầu tháng 05

• Trong tháng 05 công ty chỉ có 1 đơn hàng

duy nhất, tổng hợp chi phí NVLTT, NCTT,

SXC trong tháng lần lượt là x, y, z (đvtt)

• Cuối tháng 05:

1. Đơn hàng chưa sản xuất xong

2. Đơn hàng đã nhập kho thành phẩm

3. Đơn hàng đã nhập kho TP và giao khách hàng

Hệ thống tính CPSX

theo đơn hàng

5

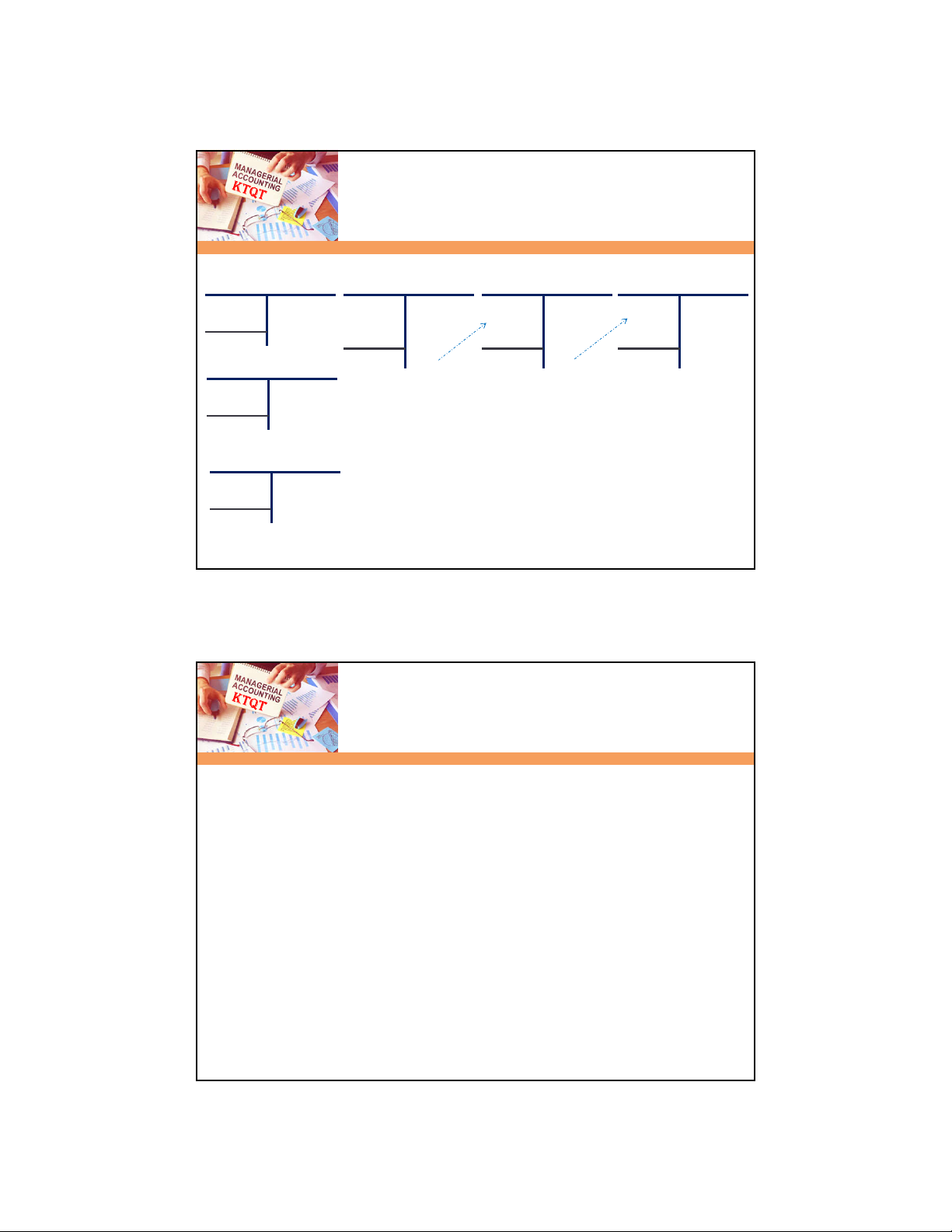

Hệ thống tính CPSX

theo đơn hàng

Chi phí NVL TT

Chi phí NC TT

Chi phí SXC

SPDD

x1

x2

y1

y2

z1

z2

x

y

z

x

y

z

x

y

z

xyz (1)

TP

xyz

xyz xyz (2)

GVHB

xyz

xyz

xyz (3)

• Công ty AAA chuyên sản xuất theo đơn hàng,

thành lập vào đầu tháng 05

• Trong tháng 05 công ty nhận 2 đơn hàng

– Chi phí NVL TT đơn hàng 1, 2 là x1, x2

– Chi phí NC TT đơn hàng 1, 2 là y1, y2

– Chi phí SXC phát sinh z, phân bổ cho từng đơn

hàng theo chi phí NCTT thực tế

• Cuối tháng 05:

– Đơn hàng 1 đã hoàn thành và giao khách hàng

– Đơn hàng 2 chưa hoàn thành

Hệ thống tính CPSX

theo đơn hàng