Giới thiệu tài liệu

Tài liệu Kinh tế học khu vực công: Bài 20 - Nợ công và quản lý nợ công' của Đỗ Thiên Anh Tuấn mô tả về nợ công, tính bền vững, lãi suất thực hiệu dụng và cân bằng tài khóa, quản lý rủi ro nợ công. Chi tiết trình bày định nghĩa, sự khác biệt giữa kiểu hẹp và rộng của nợ công, quy định cho việc đánh giá tính bền vững của nợ công trong nước Việt Nam, vai trò của Chính phủ trong quản lý nợ công.

Đối tượng sử dụng

sinh viên, sinh viên kinh tế, nhà nghiên cứu

Nội dung tóm tắt

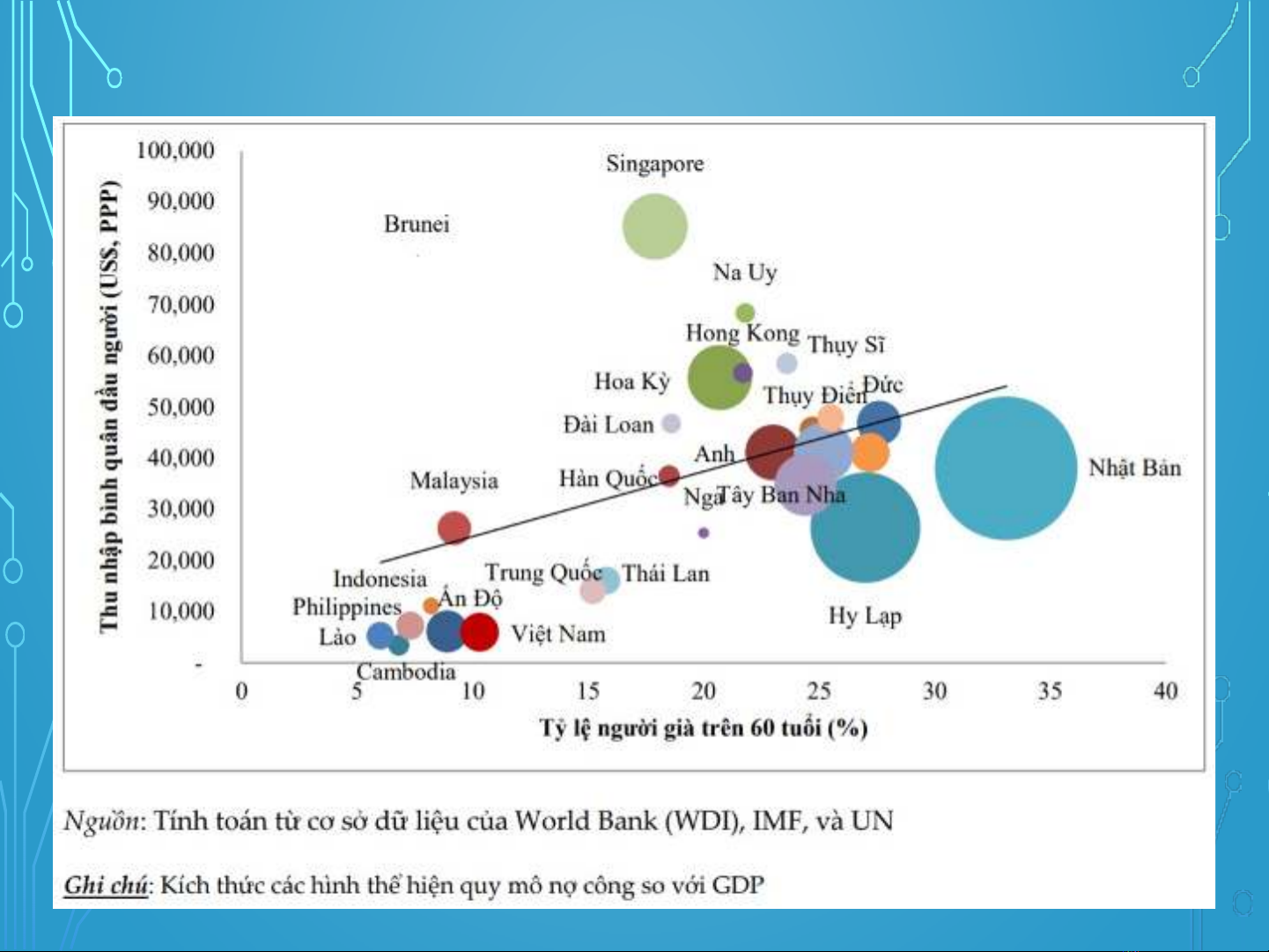

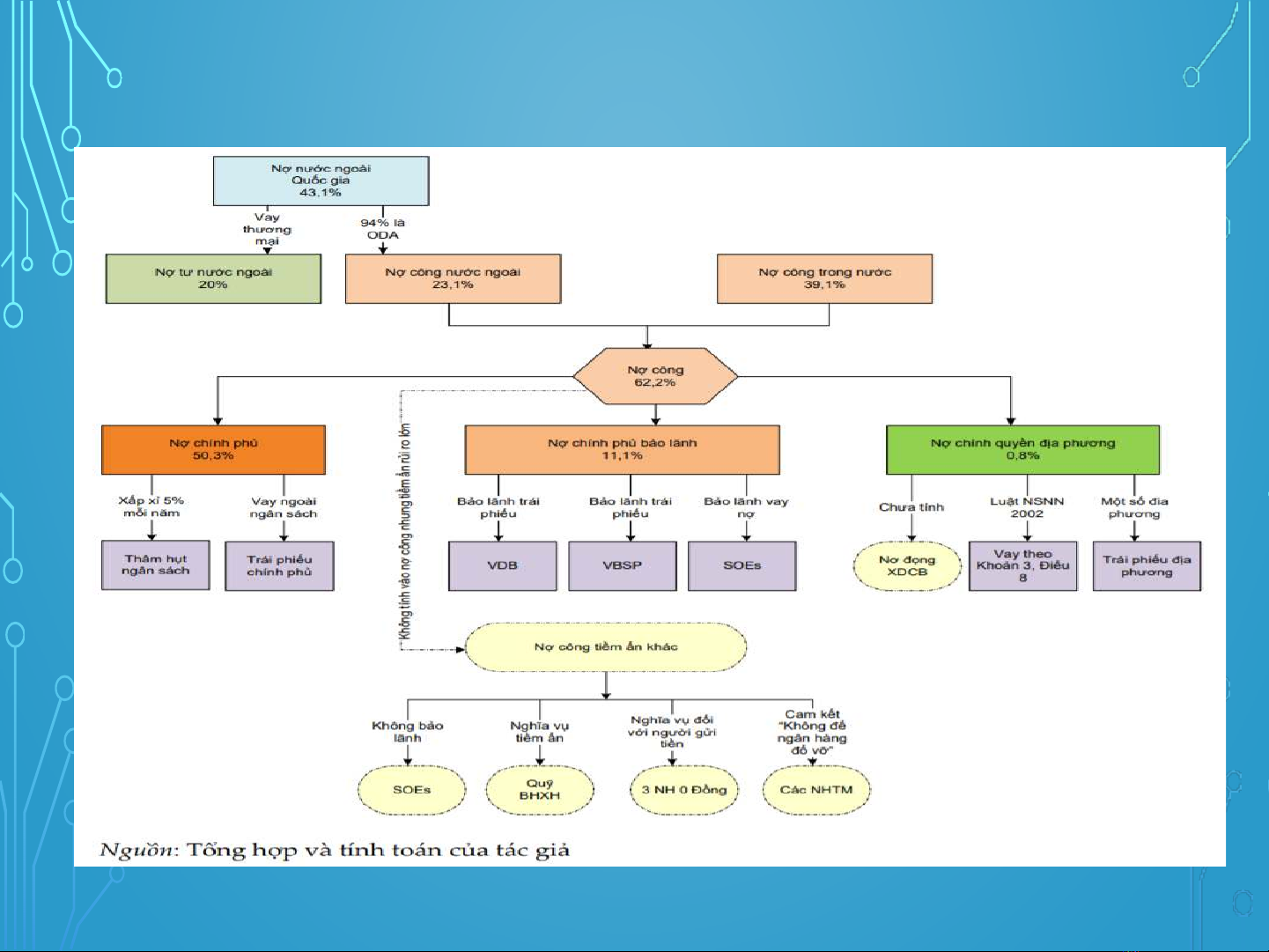

Tài liệu Kinh tế học khu vực công: Bài 20 - Nợ công và quản lý nợ công cung cấp một số thông tin chi tiết về nợ công, tính bền vững của nợ công trong nước Việt Nam. Bài giảng trình bày về nguyên liệu nợ công, kiểu hẹp và rộng của nợ công và sự khác biệt giữa chúng, cách đánh giá tính bền vững của nợ công trong nước Việt Nam, việc quản lý rủi ro nợ công và vai trò của Chính phủ trong quản lý nợ công. Một số chỉ tiêu được giới thiệu để đánh giá tính bền vững của nợ công, các phương pháp quản lý rủi ro nợ công, và sự quan trọng của việc quản lý nợ công để giảm thiểu khó khăn cho hoạt động kinh doanh. Bài giảng chỉ ra rằng quản lý nợ công là một yếu tố quyết định và quan trọng để phát triển kinh tế của nước Việt Nam.

![Đề cương ôn tập Pháp luật tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/phuongnguyen2005/135x160/47861768450250.jpg)